截至2018年4月30日,沪深两市共有3503家上市公司对外披露了2017年度财务报表审计报告,5月1日至8月30日有另9家上市公司披露了2017年度财务报表审计报告。在3 512家上市公司中,沪市主板1 411家、深市主板476家、中小企业板907家,创业板718家。40家证券资格会计师事务所(以下简称证券所)实施了上市公司2017年年报审计工作。

一、财务报表审计报告意见类型

图1-1 2006—2017年度非无保留意见审计报告比例变动趋势

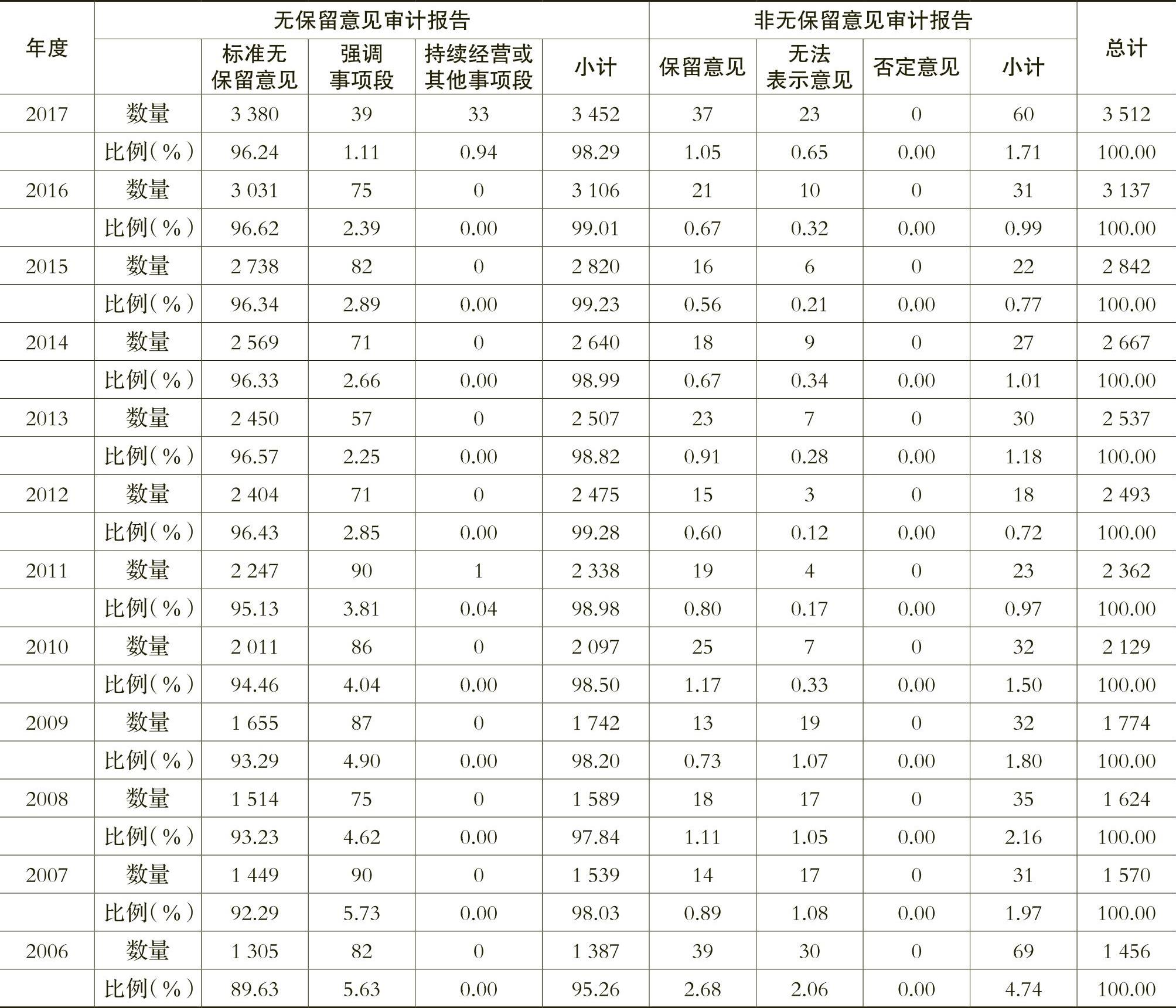

在证券所出具的3512份上市公司2017年度财务报表审计报告中,无保留意见审计报告3 452份,保留意见的审计报告37份,无法表示意见的审计报告23份。在3452份无保留意见审计报告中,39包括同时涉及“带强调事项段”和“持续经营事项段”无保留意见审计报告家上市公司被出具了带强调事项段的无保留意见审计报告,33家上市公司被出具了带持续经营相关重大不确定性事项段的无保留意见审计报告(详见表1-1)。

表1-1显示,上市公司2017年度非无保留意见审计报告比例为1.71%,与2016年度的0.99%相比,上升72.73%。总体而言,2006至2012年度,上市公司非无保留意见审计报告比例呈下降趋势;2012至2016年,趋于平稳,每年均保持在1%左右;2017年非无保留意见审计报告比例再度上升,一定程度上表明,新审计报告准则的全面实施,对提高年报信息质量有促进作用(详见图1-1)。

二、非无保留意见审计报告分析

图1-2 2017年度各行业非无保留意见审计报告数量和比例

表1-1 2006—2017年度上市公司财务报表审计报告意见类型总体情况

表1-2 2017年年报上市板块审计报告意见类型汇总表

表1-3 2017年度财务报表审计非无保留意见审计报告公司行业分布

表1-4 形成保留意见基础具体事项分类统计表

表1-5 形成无法表示意见基础的具体事项分类统计表

表1-6 出具带强调事项段的无保留意见审计报告的主要原因

2017年是新审计报告准则全面实施的第一年,在新审计报告准则框架下,审计意见分为无保留审计意见和非无保留审计意见两大类。从数据统计角度出发,本分析报告将无保留意见审计报告分为:标准无保留审计意见审计报告、带强调事项段的无保留意见审计报告和带持续经营相关事项段的无保留意见审计报告三类;将非无保留意见审计报告分为:保留意见审计报告、否定意见审计报告和无法表示意见审计报告三类。本分析报告不再定义标准审计意见和非标准审计意见。

(一)非无保留意见审计报告的公司板块分布

在已披露的3512份上市公司2017年财务报表审计报告中,非无保留意见财务报表审计报告有60份,占1.71%,较2016年度(31份)增加29份,增长93.55%。其中,保留意见的审计报告37份,较2016年度(21份)增加16份,增长76.19%;无法表示意见的审计报告23份,较2016年度(10份)增加13份,增长130%(详见表1-2)。

(二)非无保留意见审计报告的公司行业分布

非无保留意见审计报告按行业划分,2017年度农、林、牧、渔业,租赁和商务服务业,以及采矿业被出具非无保留意见审计报告的比例在所有行业中最高,3个行业的非无保留意见审计报告数量分别为4份、3份、4份,分别占该所在行业审计报告总数的8.33%、7.14%和5.33%,明显高于整体非无保留意见审计报告比例(1.71%)。其次,房地产业、批发零售贸易业以及信息传输、软件和信息技术服务业等行业的非无保留意见审计报告比例也高于平均水平(详见表1-3、图1-2)。

(三)出具非无保留意见审计报告的主要原因

1.保留意见的审计报告。对上市公司2017年度财务报表,注册会计师共出具37份保留意见的审计报告,这些报告“形成保留意见的基础”部分共涉及59个具体事项,平均每份报告1.59项(详见表1-4)。

形成保留意见的基础主要涉及以下三个方面:一是注册会计师局部审计范围受限,对特定审计对象无法获取充分、适当的审计证据,可能存在未发现的具有重大影响的错报,但不具有广泛性,涉及34份审计报告和54个具体事项;二是持续经营存在不确定性,未充分披露应对计划,涉及4份审计报告和4个具体事项;三是发现上市公司个别重要财务会计事项的处理或个别重要会计报表项目的编制存在错误,但不具有广泛性,涉及1份审计报告,1个具体事项。

总体而言,以上37份保留意见审计报告所涉及的具体问题各不相同,其中以下问题具有代表性:

(1)大额预付及应收关联方(或者疑似关联方)款项的可收回性及相应坏账计提无法判断;上市公司无法提供有关关联方及关联方交易的完整资料,注册会计师无法实施满意的审计程序判断完整的关联方及关联方交易。

(2)注册会计师无法对上市公司有关涉诉事项、对外担保、或有事项等涉及的预计负债金额,获取充分、适当的审计证据。

(3)注册会计师无法对上市公司大额应收账款和其他应收款款项、大额支出及相关交易的真实性,获取充分、适当的审计证据,以至对这些往来款项的可收回性及相关坏账计提无法判断。

(4)注册会计师无法对上市公司商誉减值、固定资产减值等项目实施必要的审计程序,无法获取充分、适当的审计证据。

(5)注册会计师因审计范围受限,导致对上市公司特定子公司或特定财务报表科目(可供出售金融资产、长期股权投资),无法实施必要的审计程序,无法获取充分、适当的审计证据。

(6)上市公司持续经营能力存在重大不确定性,而财务报表对这一事项并未作出充分披露。

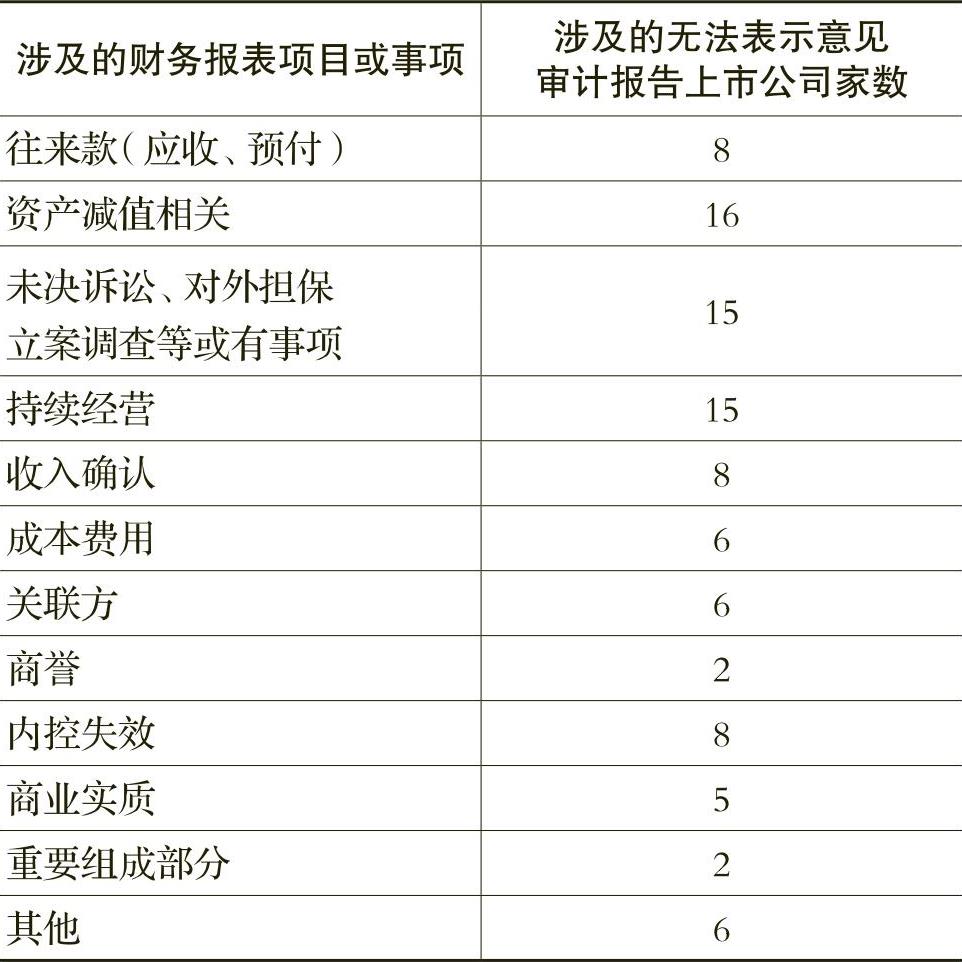

2.无法表示意见的审计报告。对上市公司2017年度财务报表,注册会计师共出具无法表示意见的审计报告23份,这些报告“形成无法表示意见的基础”部分共涉及98个具体事项,平均每份报告4.26项(详见表1-5)。

总体而言,以上23份无法表示意见审计报告所涉及的具体问题各不相同,其中以下问题具有代表性:

(1)注册会计师无法对大额往来款项、大额支出及相关交易的真实性和准确性获取充分、适当的审计证据。

(2)注册会计师无法对资产减值准备的完整性和准确性获取充分、适当的审计证据。

(3)注册会计师未能对重要组成部分实施必要的审计程序,获取充分、适当的审计证据。

(4)注册会计师未能取得重要交易或款项商业实质的合理解释及支持性资料。

(5)注册会计师未能获取充分、适当的审计证据判断未决诉讼、担保事项、立案调查等对上市公司财务报表的影响。

(6)注册会计师无法对关联方交易实施必要的审计程序,获取充分、适当的审计证据。

(7)上市公司内部控制出现重大缺陷,关键内部控制失效,对财务报表的影响重大而且具有广泛性,注册会计师无法获取充分、适当的审计证据。

(8)持续经营存在重大不确定性。

(四)出具非标准无保留意见审计报告的主要原因

在已披露的3452份无保留意见审计报告中,39家上市公司被出具了带强调事项段的无保留意见审计报告,33家上市公司被出具了带持续经营相关重大不确定性事项段的无保留意见审计报告。

1.带强调事项段的无保留意见审计报告。对上市公司2017年度财务报表,注册会计师共出具带强调事项段的无保留意见审计报告(含同时包括强调事项段和持续经营事项段的审计报告)39份;其中有18家的强调事项涉及“立案调查”或“诉讼、仲裁”,占比46.15%,是出具带强调事项段的无保留意见审计报告最主要的原因,“涉及持续经营”或“重大重组”的有7家,是第二大原因(详见表1-6)。

2.带与持续经营相关的重大不确定性的无保留意见审计报告。新审计报告准则要求在审计报告中,如果管理层运用持续经营假设是适当的,但存在重大不确定性,且财务报表对重大不确定性已作出充分披露,注册会计师应当发表无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分,33家上市公司被出具了仅带持续经营相关重大不确定性事项段的无保留意见审计报告。

总体而言,2017年上市公司非无保留意见审计报告比例上升,一定程度上反映出审计机构的执业态度更为谨慎,对财务报表信息质量把关更加严格。新审计报告准则的全面实施,尤其是在审计报告中增加“关键审计事项”,明显提升了审计报告的信息含量,进一步满足了资本市场改革与发展对高质量会计信息的需求。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2018年卷 > 中国会计年鉴2018年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号