单位:元

单位:元

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。实行光电阅读器阅卷试点地区的考生,请按答题卡要求,用2B铅笔填涂你选定的答案编号信息点。本类题共20分,每小题1分)

1.上级单位在汇总资金活动情况表时,应将本级的“拨出经费”冲销所属单位的( )。

A.拨入经费 B.拨入差额补助费

C.调剂收入 D.经费支出

答案:A

2.下列各项中,主管单位可凭批准的单位预算和银行支付凭证,以拨款数直接列支的是( )。

A.对所属单位的预算拨款

B.拨付的专项资金

C.拨给差额单位的补助费

D.拨付所属单位经费包干结余

答案:C

3.单位在预算执行中改变隶属关系,应按年度预算全数划转其领拨经费。需要调整领拨经费年初数的单位是( )。

A.划转单位

B.原主管部门和新主管部门

C.新主管部门和划转单位

D.原主管部门和划转单位

答案:B

4.行政事业单位决算中“资金活动情况表”上的“年初数”是( )。

A.年初第一个工作日各科目的当日余额

B.当年1月份月报中各科目的余额

C.上年年终决算后转入本年的各科目的余额

D.上年12月份月报中各科目的余额

答案:C

5.某单位事业储备周转金年初为100000元。一月份购买材料40000元,支付运费5000元,运输保险800元。事业储备周转金月末余额应为( )。

A.60000元 B.55000元

C.54200元 D.100000元

答案:D

6.单位用预算资金预付差旅费,其会计分录为( )。

A.付:借出款 付:库存现金

B.付:经费暂付 付:经费现金

C.付:暂付款 付:经费现金

D.付:经费暂付 付:库存现金

答案:B

7.财政总预算会计每月上旬、中旬各编一次旬报。其中,中旬的旬报反映的收支数字是( )。

A.本旬发生数

B.上旬发生数

C.上、中旬累计发生数

D.年初至本旬累计发生数

答案:C

8.单位办理预算收入缴库时,先由各基层缴款单位将应缴预算收入通过银行汇解到主管部门,再由主管部门统一办理缴库。这种方式称为( )。

A.自收汇缴 B.就地缴库

C.银行代缴 D.集中缴库

答案:D

9.支付本单位职工教育费,应列入经费支出的“目”级科目为( )。

A.职工福利费 B.补助工资

C.其他费用 D.业务费

答案:C

10.事业单位的长期投资支出,应列入的科目是( )。

A.借出款 B.经费支出

C.预算外支出 D.暂付款

答案:A

11.事业行政单位基本建设资金的核算方式是( )。

A.开立专户,单独核算

B.纳入单位预算外资金核算

C.作为单位预算资金核算

D.作为单位的专项资金核算

答案:A

12.事业行政单位专项资金的资金来源是( )。

A.本单位提存的专款专用资金

B.上级主管部门拨来经费中属于有指定用途的部分

C.本单位历年结余转作专款

D.上级主管部门拨来需要单独结报的专款专用资金

答案:D

13.经费材料盘盈,应作的账务处理是:( )。

A.增加其他收入 B.增加抵支收入

C.冲减经费支出 D.冲减业务支出

答案:C

14.某单位购入材料一批,支付材料价款5700元,运费520元,采购人员差旅费500元。应记入“库存材料”账户数为( )。

A.6220元 B.6200元

C.6720元 D.5700元

答案:D

15.事业行政单位固定资产调出、变卖和报废,其“固定资产”账的销账金额应为( )。

A.市场价 B.变卖价

C.固定资产净值 D.固定资产原值

答案:D

16.单位租入固定资产,会计处理为( )。

A.收:固定资产基金,收:固定资产——租入固定资产

B.收:固定资产基金,收:固定资产——租入固定资产;付:经费支出,付:经费存款

C.付:经费支出,收:固定资产——租入固定资产

D.只在辅助账上进行登记

答案:D

17.全额单位拨入专项资金的工程,完工后尚有结余,如按规定留归单位使用,年终应转入的科目是:( )。

A.结余 B.专用基金收入

C.预算外收入 D.收益

答案:B

18.全额单位用固定资产变价收入购买业务专用设备,应列的支出科目为( )。

A.专用基金支出 B.经费支出

C.预算外支出 D.专项资金支出

答案:A

19.年终结账时,主管会计单位的“下级上交收入”应冲销的对应科目为( )。

A.经费支出 B.调剂支出

C.上交上级支出 D.预算外支出

答案:B

20.直接向财政部门领报经费,下面无所属会计单位的单位,在经费领报核算上视同于( )。

A.一级会计单位 B.二级会计单位

C.报销单位 D.基层会计单位

答案:D

二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案,将你选定的答案编号用英文大写字母分别填入括号内。实行光电阅读器阅卷试点地区的考生,请按答题卡要求,用2B铅笔填涂你选定的答案编号信息点。本类题共40分,每小题2分)

1.事业储备周转金的资金来源主要有:( )。

A.财政部门专项拨款

B.主管部门专项拨款

C.在当年经费中提留

D.经批准在单位结余资金中提留

答案:A、B、D

2.编制单位预算时,预算收支数额的计算方法有( )。

A.比例计算法 B.差额计算法

C.标准计算法 D.估计计算法

答案:A、C、D

3.单位的应缴预算收入,要求做到( )。

A.专户存储 B.及时足额上交

C.不坐支 D.纳入单位预算

答案:B、C

4.事业行政单位经济活动分析,按分析内容划分,可分为( )

A.全面分析 B.专业分析

C.部分分析 D.专题分析

答案:A、C、D

5.事业行政单位经济活动分析的方法有( )。

A.比较分析法 B.平衡法

C.相关分析法 D.结构法

答案:A、B、C、D

6.财政总预算会计对入库的预算收入,应着重审核的主要内容有( )。

A.审核预算级次 B.审核收入机关

C.审核预算科目 D.审核缴款时间

答案:A、C

7.医院核算医疗费用的预收与欠费情况,应使用的科目是( )。

A.医疗预收款 B.医疗应收款

C.合同预收款 D.暂存款

答案:A、B

8.职工福利费是指用于职工福利待遇的费用。其支出内容包括( )。

A.奖金

B.拨交的工会经费

C.因公负伤住院疗养期间的伙食补助费

D.公费医疗经费

答案:B、C、D

9.单位编报年度会计报表时,应列入经费支出明细表反映的数字有( )。

A.全年预算拨款数(或全年预算数)

B.全年转拨经费数

C.银行支出累计数

D.实际支出累计数

答案:A、C、D

10.单位使用预算资金发生的下列业务中,形成银行支取未报数的有( )。

A.拨出经费 B.暂付款项

C.拨付的备用金 D.领用的材料

答案:B、C

11.编制单位预算的基本方法有( )。

A.定员定额计算法 B.标准计算法

C.零基法 D.增减量法

答案:C、D

12.财政总预算会计拨付的资金中,需要按银行支出数列报支出的有( )。

A.拨付事业行政单位包干使用的经费

B.拨付基金建设资金

C.拨付周转性使用资金

D.拨付单位差额补助费

答案:A、B

13.办理预算收入退库时,参与审核的职能机构包括( )。

A.主管部门 B.审计机关

C.国库 D.财政部门或财政授权的单位

答案:C、D

14.影响产品收益的因素有( )。

A.销售成本 B.销售收入

C.营业外收益 D.营业外损失

答案:A、B、C、D

15.单位预算会计年终清理的内容包括( )。

A.清理预算领拨款 B.清查财产物资

C.清理各项收支 D.清理往来款项

答案:A、B、C、D

16.库存材料的计价方法,可以采取( )。

A.先进先出法 B.个别计价法

C.加权平均法 D.简单平均法

答案:A、C

17.事业行政单位下列费用,属于“业务费”的内容有( )。

A.临时出国人员制装费

B.专业资料印刷费

C.各类学校开支的生产实习费

D.专业设备购置费

答案:A、B、C

18.下列定额中,属于支出定额的有:( )。

A.综合定额 B.收支挂钩定额

C.材料消耗定额 D.公用经费定额

答案:C、D

19.下列项目中,可在“设备购置费”“目”级支出科目列报的是( )。

A.购置办公设备

B.购买机动车辆

C.不够基本建设投资额度的零星土建工程

D.购入办公用品

答案:A、B

20.财政总预算会计“经费拨款”科目收方反映的内容有( )。

A.事业行政单位报来的实际支出数

B.事业行政单位报来的银行支出数

C.事业行政单位缴回财政的经费拨款数

D.事业行政单位上缴的应缴预算收入数

答案:B、C

三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用“√”表示,错误的用“×”表示。实行光电阅读器阅卷试点地区的考生,请按答题卡要求,用2B铅笔填涂你选定的信息点。本类题共10分,每小题1分)

1.单位用经费包干结余购买国库券,其“经费包干结余”科目数字不发生变化。 ( )。

答案:√

2.财政机关直接经办的预算支出,不需要用款单位核算列报“银行支出数”。 ( )

答案:√

3.定员定额对执行预算有重要的参考价值,但没有约束力。 ( )

答案:×

4.全额单位的银行支取未报数构成财政总预算支出的一部分。 ( )

答案:√

5.事业行政单位收入的现金,必须当天送存开户银行,不能直接支用。如有特殊情况需要坐支现金时,应报银行备案。 ( )

答案:×

6.事业单位因经营需要印制发货票,应经财政机关批准,并套用财政机关发票专用章。 ( )

答案:×

7.为便于年终结账,主管会计单位对所属单位的拨款,应截至12月31日为止,逾期一般不再下拨。 ( )

答案:×

8.事业行政单位每年的银行支出数必然大于实际支出数。 ( )

答案:×

9.采用限额拨款方式的主管部门,向异地所属差额单位拨付差额补助费时,应使用银行信汇凭证办理。 ( )

答案:√

10.为了核算自收自支单位的收支结余,年终应将所有收入和支出科目的余额转入“结余”科目。 ( )

答案:×

四、计算分析题(本类题共10分,其中第1小题7分;第2小题3分)

1.对以下经济业务的会计分录进行审查,正确的划“√”;错误的划“×”,并作出正确的会计分录

(第(6)笔业务要求列出明细科目)。

(1)库存的经费材料变卖,原价5200元,变价收入5500元。

付:经费材料 5500

收:经费存款 5500

收:经费支出 300

收:经费材料 300

(2)用经费包干结余支付职工福利性支出7000元。

付:经费包干结余 7000

付:经费存款 7000

(3)职工张京生活困难,经领导同意用现金支付补助费1000元。

付:经费支出 1000

付:经费现金 1000

(4)将原价500元的旧风扇处理,收到变价款25元。

收:预算外收入 25

收:库存现金 25

(5)经费材料盘盈700元。

收:经费支出 700

收:经费材料 700

(6)将本单位闲置设备一台(原值24700元)出租,并收取当季租金1500元。

付:固定资产基金 24700

付:固定资产——闲置固定资产 24700

收:预算外收入 1500

收:其他存款 1500

(7)用专用基金购买设备一台,价值12000元。支付运杂费1200元。

收:固定资产基金 12000

收:固定资产 12000

付:专用基金支出 13200

付:其他存款 13200

答案:

(1)×付:经费材料 5200

收:经费存款 5200

收:经费支出 300

收:经费存款 300

(2)×付:经费支出 7000

付:经费存款 7000

(3)×付:专用基金支出 1000

付:库存现金 1000

(4)×付:固定资产基金 500

付:固定资产 500

收:专用基金收入 25

收:库存现金(或其他存款) 25

(5)√

(6)×收:固定资产——出租固定资产 24700

付:固定资产——闲置固定资产 24700

收:专用基金收入 1500

收:其他存款 1500

2.某单位员工10人,1996年经费支出300000元,其中人员经费100000元(含工资60000元),公用经费200000元。1997年预计每人每月平均增加工资70元,安排其他人员经费比上年增加5%,公用经费增加10%。

要求:计算1997年经费支出预算总额(列出计算过程。)

答案:

(60000+70×10×12)+40000×(1+5%)+200000×(1+10%)

=68400+42000+220000=330400元

五、综合题(本题20分)

资料:

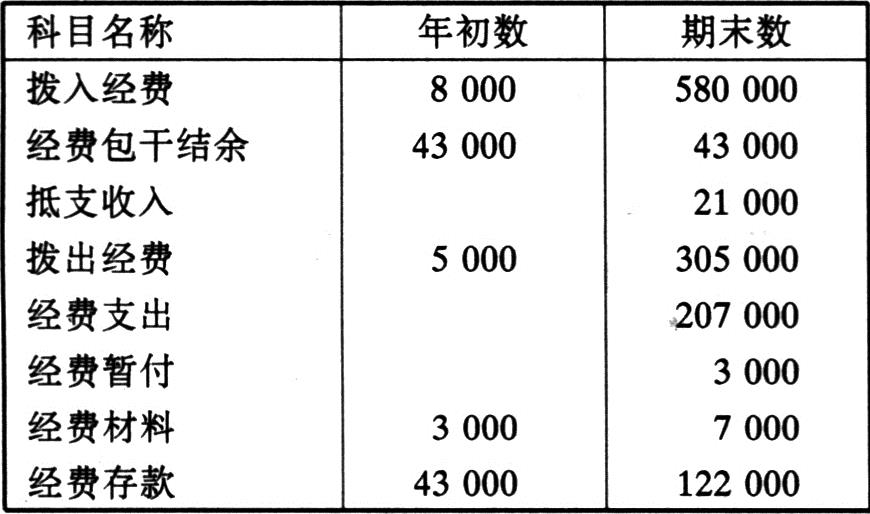

某全额预算包干单位1996年11月30日“资金活动情况表”中有关会计科目余额如下:

12月份发生以下经济业务:

(1)提取现金支付职工工资19300元;

(2)领用材料3500元;

(3)转账支付办公用房维修费用27000元;

(4)购买办公设备3台,单价11900元,用转账支票支付;

(5)转账支付业务资料印制费用等6600元。补充资料:

(1)该单位当年经费支出中有24000元属于用经费包干结余安排的支出;

(2)年终所属单位报来当年经费支出278000元。

要求:

(1)就12月份的业务作出会计分录(列出总账科目即可);

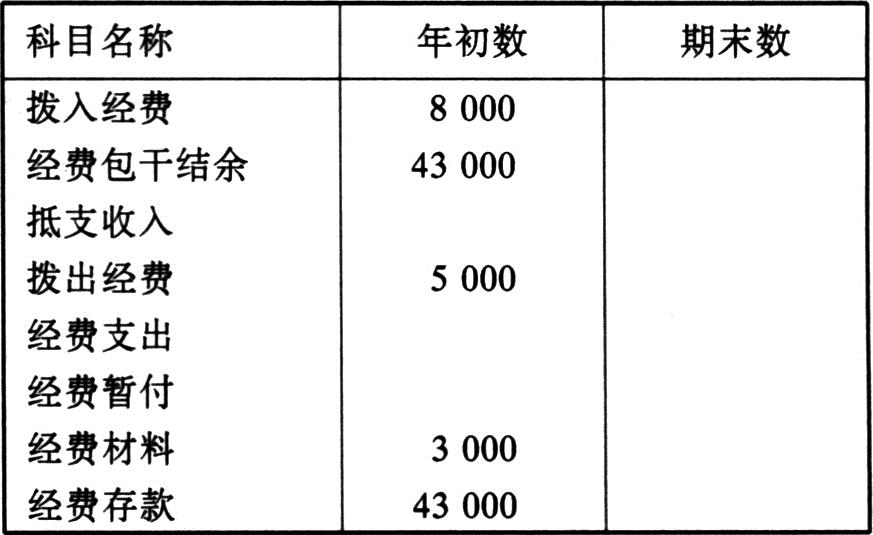

(2)将年终结账前各有关账户余额填入所给空白表;

(3)作出年终结账(包括提取经费包干结余)及核销所属单位支出的会计分录。

答案:

1.12月份会计分录

①收:经费现金 19300

付:经费存款 19300

付:经费支出 19300

付:经费现金 19300

②付:经费支出 3500

付:经费材料 3500

③付:经费支出 27000

付:经费存款 27000

④付:经费支出 35700

付:经费存款 35700

收:固定资产基金 35700

收:固定资产 35700

⑤付:经费支出 6600

付:经费存款 6600

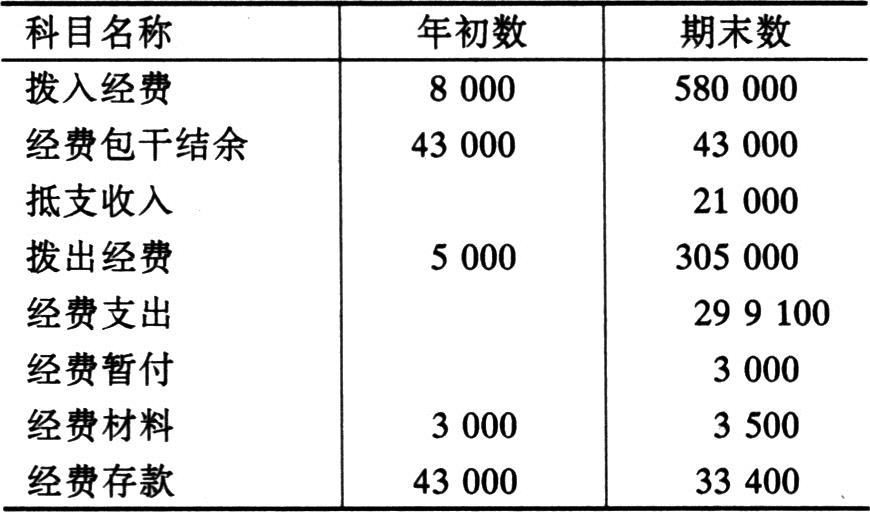

2.各账户期末余额为:

3.年终转账会计分录:

①冲销用经费包干结余安排的支出:

收:经费支出 24000

付:经费包干结余 24000

②冲销抵支收入:

收:经费支出 21000

付:抵支收入 21000

③冲销拨入经费:

收:经费支出 254100

付:拨入经费 254100

④计提经费包干结余:

收:经费包干结余 14400

付:拨入经费 14400

⑤冲销所属单位支出:

收:拨出经费 278000

付:拨入经费 278000

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1998年卷 > 中国会计年鉴1998年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1998年卷 > 中国会计年鉴1998年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号