1997年,是《国务院关于加强预算外资金管理的决定》(以下简称《决定》)和《事业单位财务规则》(以下简称《规则》)颁布实施的第一年,文教行政财务工作认真贯彻落实党的十五大精神和国家各项方针、政策,按照国家行政事业体制和财政体制改革的总体部署,合理安排预算,深化支出改革,强化支出管理,健全制度建设,提高资金使用效益,较好地完成了各项工作任务,促进了文教事业发展和国家政权建设。

一、文教行政经费收支概况

(一)本年收入

1997年,文教行政经费全年收入合计为4294.15亿元,其中财政补助收入2741.17亿元,占收入总额的63.83%。包括:文教事业费收入2451.85亿元,其中财政补助收入1384.13亿元,占收入总额的56.45%;科学事业费收入为358.75亿元,其中财政补助收入126.11亿元,占收入总额的35.15%;行政管理费收入为784.29亿元,其中财政预算拨款收入670.84亿元,占收入总额的85.53%;公检法司收入为573.47亿元,其中财政预算拨款收入434.31亿元,占收入总额的75.73%。

(二)本年支出

1997年度文教行政经费收支情况分析表

1997年,文教行政经费全年支出合计为4145.46亿元,其中事业支出(经常性支出和专项支出)3960.38亿元,占支出总额的95.54%。包括:文教事业费支出为2347.66亿元,其中事业支出2236.22亿元,占支出总额的95.25%;科学事业费支出为333.47亿元,其中事业支出285.08亿元,占支出总额的85.49%;行政管理费支出为780.32亿元,其中经常性支出和专项支出773.90亿元,占支出总额的99.18%;公检法司支出为562.17亿元,其中经常性支出和专项支出543.34亿元,占支出总额的96.65%。

(三)支出增长

1997年度文教行政经费支出增长情况分析表

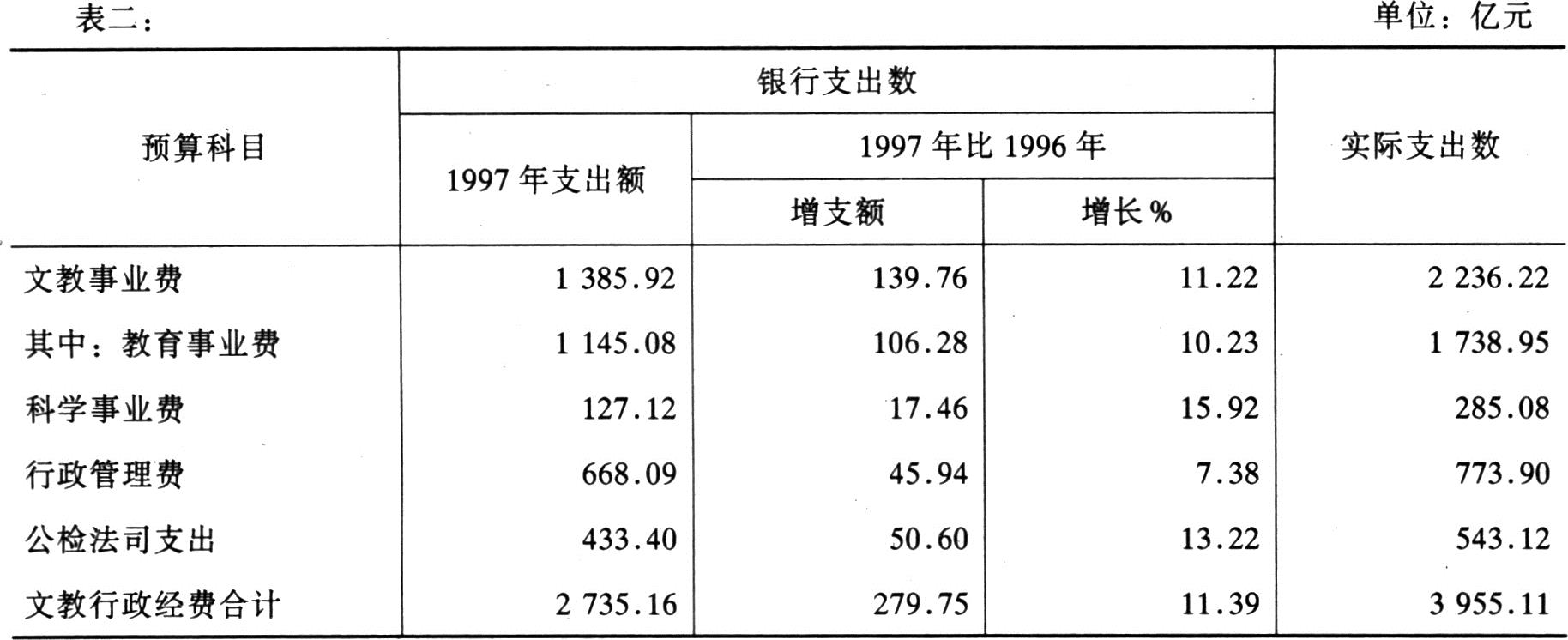

1.银行支出数。1997年,文教行政各项经费支出继续保持一定的增长速度。文教行政经费支出2735.16亿元,比1996年增加279.75亿元,增长11.39%,其中:文教事业费为1385.92亿元,增长11.22%;科学事业费为127.12亿元,增长15.92%;行政管理费为668.09亿元,增长7.38%;公检法支出为433.40亿元,增长13.22%。

2.实际支出数。1997年,文教行政各项经费实际支出快速高幅增长。科学事业费增幅最高,行政管理费增幅最低。文教行政经费支出3955.11亿元,其中:文教事业费为2521.30亿元;科学事业费为285.08亿元;行政管理费为773.90亿元;公检法支出为543.12亿元。

二、文教行政经费支出的主要特点

1997年度文教行政经费增幅与同期财政收支增幅对比分析表

1997年度文教行政经费支出情况分析表

1997年度文教行政经费支出结构情况分析表

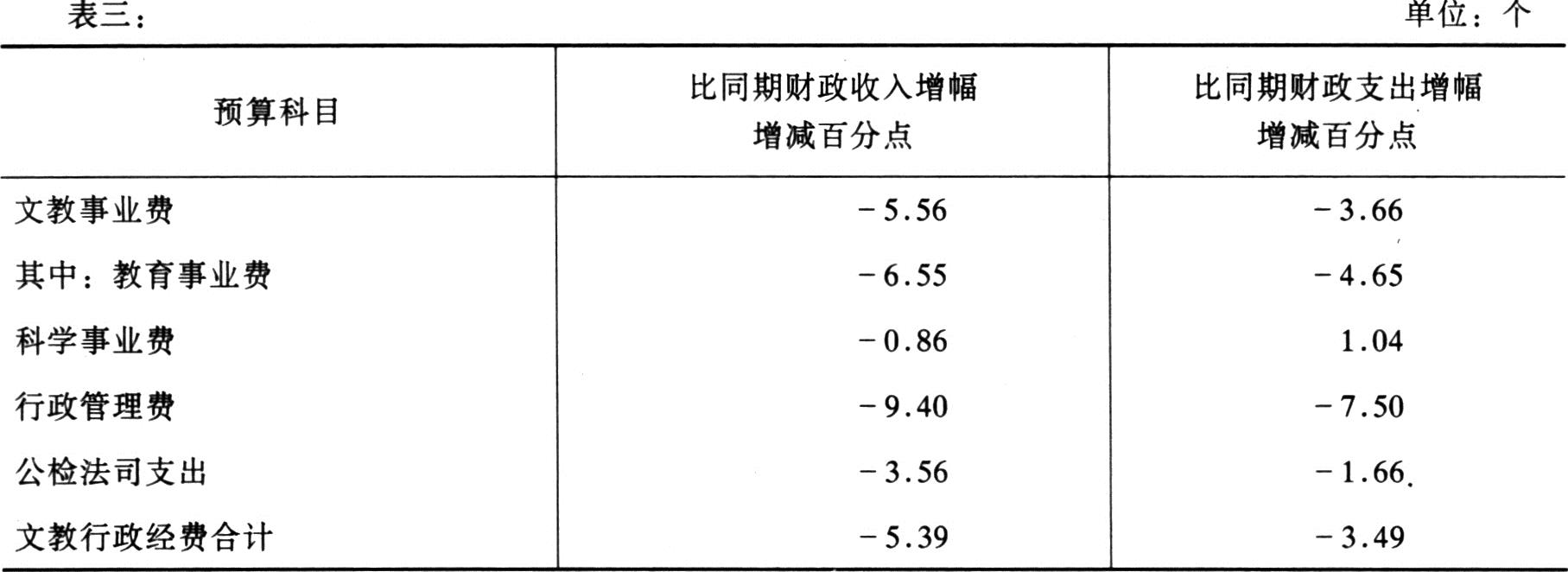

(一)文教行政经费的增长幅度低于财政收支的增长幅度。

1997年,文教行政经费银行支出数比上年增长11.39%,分别低于财政收入和财政支出增幅5.39个和3.49个百分点。行政管理费增幅比财政收支增幅分别低9.4个和7.5个百分点。

(二)文教事业发展的资金来源呈现多元化格局。一方面,财政资金仍发挥着主渠道作用,财政补助收入仍然是事业单位的主要来源。1997年文教科学事业单位财政补助收入1.510.24亿元,占收入总额的53.73%。另一方面,事业单位组织收入的能力进一步增强,由于贯彻落实《决定》和《规则》,对单位实行收支统管,较好地保证了事业单位收入纳入预算,统筹合理安排使用,多层次、多渠道、多形式筹集资金发展事业的格局已初步形成。1997年文教科学事业单位共取得事业收入1038.71亿元,占收入总额的36.96%,其中:预算外资金收入680.07亿元,占事业收入的比重为65.47%。进一步拓宽了事业发展的资金渠道,推进了资金供应方式的改革,促使单位的预算外资金开始走出“单位自用资金”,甚至“福利资金”的局限,资金的使用方向明确,使用效益提高,成为事业发展的重要经费来源之一。

(三)教育、科技等重点支出得到一定程度的保障。1997年,教育、科学事业费均有较大幅度增长。教育事业费为1145.08亿元,增长10.23%,占文教事业支出的84.50%,各级各类学校按学生人均的教育经费、教师工资和学生人均公用经费也有较大幅度的提高;科学事业费为127.12亿元,增长15.92%,为近年来增长幅度最高的年份,重点保证了国家基础研究、农业科学研究和高技术研究的需要以及专项科研的投入;计划生育事业费为44.24亿元,增长16.94%。公检法司支出433.40亿元,增长13.22%,主要是各地增设“110”报警系统和增发公安干警警衔津贴、提高公安干警生活标准等,为宣传、侦破、办案手段等方面加强装备提供资金保障。

(四)行政管理费的增长势头得到进一步的控制。1997年,中央对36个省、自治区、直辖市和计划单列市行政管理费实行全面考核,加大了行政管理费控制力度,特别是对“人、车、会、话”重点和难点支出项目,有针对性地提出了一系列办法、措施,有效地抑制了行政管理费的过快增长。1997年行政管理费银行支出数比1996年增长7.38%,增幅回落8.22个百分点。

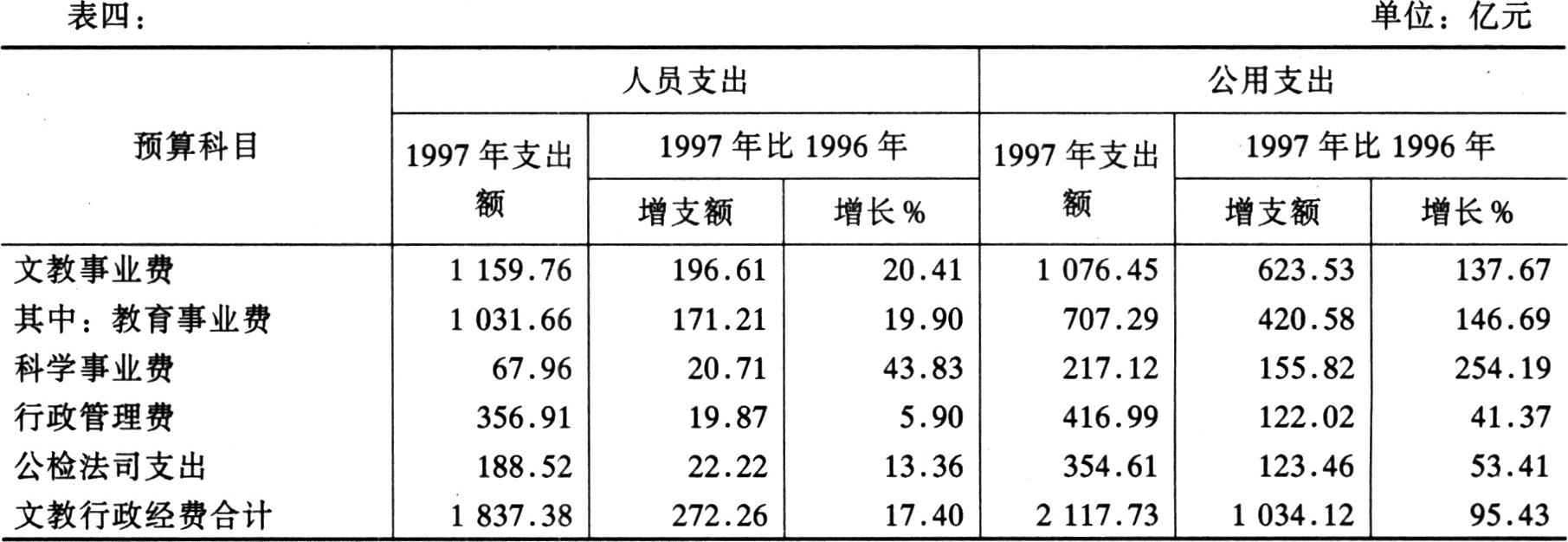

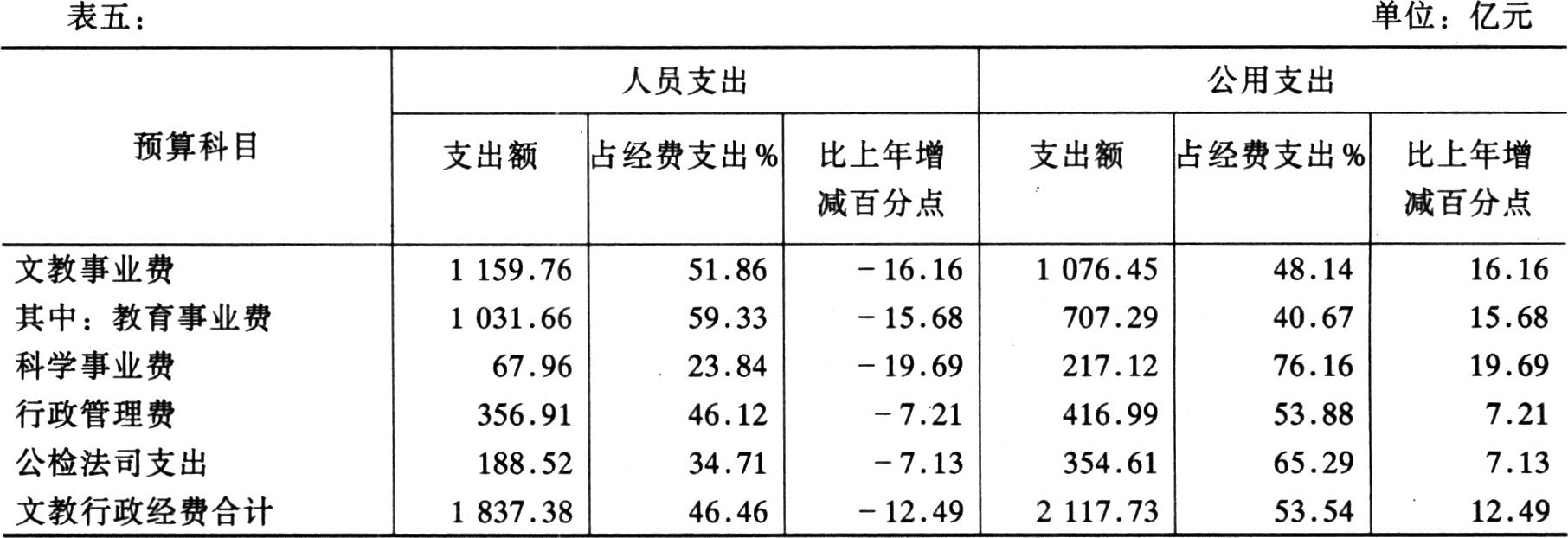

(五)文教行政经费支出结构继续向良性发展。各级财政部门在政策、资金和财务管理等方面积极支持事业单位合理组织收入,较好地保证了事业收入真正用于事业支出,支出结构呈现良好的发展势头。一是公用支出的增长幅度大大高于人员支出的增长幅度;二是公用支出增加额所占比重大大高于人员支出增加额所占比重;三是公用支出的比重大幅度上升,人员支出的比重相应下降。由于上述原因,以及对行政、事业单位预算管理实行收支统管,并在决算报表上全面反映了单位的全部收支状况,单位的收支规模相应扩大,因此,1997年,文教、科学事业费、行政管理费公用支出的比重在1996年分别提高1.5、0.6、1.8个百分点的基础上,又继续提高了16.16、19.69、7.21个百分点。各主要类款的情况如下表:

(六)文教行政单位固定资产原值继续大幅度增长。1997年,全国文教行政单位固定资产原值总额达到6911.69亿元,比1996年增加1075.63亿元,增长18.43%,其中:文教事业单位、科学事业单位、行政单位、公检法司单位分别比1996年增长19.21%、13.10%、17.50%、18.84%;教育事业单位固定资产增长26.57%。

三、文教行政经费支出及财务管理中亟待解决和值得注意的主要问题。

(一)教育事业费增幅偏低的状况,应引起足够重视。1997年,教育事业费增长10.23%,低于同期财政收支的增长比例,也低于文教科学事业费增长11.60%的增长比例。客观上讲,教育事业结构的布局调整及清理分流富余人员,取得了比较明显的成效,从而净化了支出;另一方面,部分地区将教育单位的离退休经费划转社会保障支出,因计算口径的变化,表现出减少了支出的增长。此外,教育事业费连年要求高于财政收支的增长速度,经费规模已较大,各级财政普遍困难,预算在安排和执行上缺乏强有力的保障机制,也是重要的原因之一,应引起足够的关注和重视。

(二)收支规模扩大,管理任务更加艰巨。由于对行政事业单位实行收支统管,行政事业单位的收支规模日益扩大,对单位收支管理、使用效益考核、财务监督的任务加重,对文教行政财务管理提出了更高的要求。但目前的管理手段、管理制度还不够科学、完善,难以适应财政支出改革和事业发展的需要,法与法之间不衔接,部门与部门之间的关系没有完全理顺,行业之间的目标差异,都增加了财务管理的难度。

(三)人员控制不理想,在一定程序上增加了财政负担。1997年,全国文教行政单位财政供给的人员达1931.15万人,比1996年增加66.97万人,增长3.59%。其中:文教事业单位增加55.32万人,增长4.56%,突出是教育事业单位增加54.23万人,增长4.97%;科学事业单位减少5.92万人,下降9.48%;行政单位增加7.51万人,增长1.83%;公检法司单位增加10.06万人,增长5.68%。全国总体上存在机关、事业单位职工人数持续膨胀的情况。

(四)固定资产管理有待进一步加强。文教行政单位固定资产的管理一直是文教行政财务管理的一个薄弱环节,许多基层单位固定资产底数不清,账实不符,调入调出手续不全,重复购置,管理混乱,流失比较严重。

(五)地区间事业发展欠均衡。由于经济发展水平的差异等原因,地区之间事业发展欠均衡,经费开支的水平有较大的差距,并且还在进一步拉大,为全国范围内统一协调的财务管理增加了难度。

四、强化文教行政财务管理的政策建议和措施

(一)继续推进规范财政资金供给范围工作。规范财政资金供给范围与国家事业行政体制改革密切相关。各级财政应抓住时机,积极推动规范财政资金供给范围工作。一是要按照“社会共同需要”原则,明确界定行政事业单位的性质和类型,规范财政资金供应范围;二是要把规范财政资金供应范围与调整文教行政支出结构紧密结合起来,通过优化支出结构促进规范财政资金供应范围工作的深入开展;三是要把规范财政资金供应范围与收支统管工作紧密结合起来,全面掌握、分析各类文教行政单位的收支状况,进而研究确定财政资金供给政策。

(二)有计划地调整事业发展布局结构。要抓紧进行教育、科技、文化等方面事业发展布局的结构调整,通过撤、并、转等方式,解决机构重复设置、设施水平低下、力量分散浪费等问题。要逐步按照社会主义市场经济的要求调整、完善事业布局,打破部门所有、地区分割的界限,实行资源共享、设施共用,优化资源配置,提高资金使用效益。

(三)推进预算管理改革,强化预算约束。继续深入贯彻《决定》和《规则》,按照收支统管的要求,建立健全单位预算管理制度。一是强化预算编制,预算内外资金统筹安排、合理使用,全面推行“零基预算”;二是科学定量分析,确定规范、合理的支出定额,规范预算分配;三是坚决维护、严格执行《预算法》,加强预算执行分析,强化预算约束,减少预算追加,提高预算分配的科学性和合理性;四是要进一步改进和完善单位预决算报表,使其全面、真实地反映单位财务收支状况。使预算分配和财务管理逐步实现规范化、制度化和法制化。

(四)深化支出改革,强化支出管理。1.大力推行政府采购制度。在巩固已有成效基础上,进一步拓展采购领域、扩展采购层次,同时继续改进与完善政府采购制度。2.继续加强对“人、车、会、话”等重点和难点支出的管理。结合政府机构改革,要积极参与、合理确定单位、部门人员编制,同时对超编人员进行清理分流,切实做到控编减员,以防止人员的过快增长;要从严控制车辆购置,积极推行车辆定点维修和实行统一保险办法;会议费要逐步推行计划管理、总额包干、集中审批的办法;要全面推行并完善公务住宅和移动电话按规定配备、定额包干、超支自理的办法。还要强化对设备购置费、修缮费、业务费、其他费用等支出弹性较大项目的管理。3.大力推行财政专项资金项目管理。坚持“专款专用、择优扶持、集中投放、高效运行”的原则,对专项资金实行项目管理、合同约束,从项目设计、评估、论证、立项、实施到验收,严格按程序管理,用合同形式明确财政部门和资金使用单位之间的权利和义务,确保资金有效使用。4.要强化监督检查,规范支出秩序。按照管理与监督并重,日常监督与专项监督相结合的原则,加强对支出的监督检查工作。通过监督检查,使行政事业单位的各项财务活动真正走上法制化、规范化的轨道。5.积极支持事业单位合理组织收入,进一步拓宽理财领域。要配合各主管部门,继续在政策、资金和管理等方面支持有条件的事业单位走向市场,合理合法组织收入,逐步提高事业单位的经费自给能力,减轻财政负担。

(财政部文教行政司 供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1998年卷 > 中国会计年鉴1998年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1998年卷 > 中国会计年鉴1998年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号