某企业第一季度现金收支预测表 单位:万元

某企业第一季度现金收支预测表 单位:万元

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共30分,每小题1分。不选、错选或多选,本小题均不得分。)

1.财务管理的基本属性是( )。

A.综合管理 B.价值管理

C.成本管理 D.风险报酬管理

答案:B

2.某债券面值为1000元,票面年利率为12%,期限3年,每半年支付一次利息。若市场利率为12%,则其发行时的价值将( )。

A.大于1000元 B.小于1000元

C.等于1000元 D.无法计算

答案:A

3.出租人既出租某项资产,又以该项资产为担保借入资金的租赁方式是( )。

A.直接租赁 B.售后回租

C.杠杆租赁 D.经营租赁

答案:C

4.下列各项中属于商业信用的是( )。

A.商业银行贷款 B.应付账款

C.应付工资 D.融资租赁信用

答案:B

5.企业某新产品开发成功的概率为80%,成功后的投资报酬率为40%;开发失败的概率为20%,失败后的投资报酬率为-100%,则该产品开发方案的预期投资报酬率为( )。

A.18% B.20%

C.12% D.40%

答案:C

6.某企业需借入资金300000元。由于贷款银行要求将贷款数额的20%作为补偿性余额,故企业需向银行申请的贷款数额为( )。

A.300000元 B.360000元

C.375000元 D.336000元

答案:C

7.企业与银行签订的长期借款合同中的例行性保护条款通常不包括( )。

A.要求定期向银行提供会计报表

B.禁止为其他单位或个人提供担保

C.禁止应收账款转让

D.要求专款专用

答案:D

8.可转换债券对投资者的吸引力在于:当企业经营好转时,可转换债券可以转换为( )。

A.其它债券 B.普通股

C.优先股 D.企业发行的任何一种证券

答案:B

9.某企业按“2/10,n/60”的条件购进商品20000元,若放弃现金折扣,则其资金的机会成本率为( )。

A.2% B.12%

C.14.4% D.14.69%

答案:D

10.某企业本期息税前利润为3000万元,本期实际利息费用为1000万元,则该企业的财务杠杆系数为( )。

A.3 B.2

C.0.33 D.1.5

答案:D

11.某企业现有资本800万元,负债200万元,负债利息为20万元,当年实现的息税前利润为200万元,则其税前的资本利润率为( )。

A.15% B.22.5%

C.16% D.13.5%

答案:B

12.调整企业资本结构并不能( )。

A.降低资金成本 B.降低财务风险

C.降低经营风险 D.增加融资弹性

答案:C

13.在以下各项中,不能增强企业融资弹性的是( )。

A.短期借款 B.发行可转换债券

C.发行可赎回债券 D.发行可转换优先股

答案:A

14.某企业每月现金需要量为250000元,现金与有价证券的每次转换金额和转换成本分别为50000元和40元,其每月现金的转换成本为( )。

A.200元B:1250元

C.40元 D.5000元

答案:A

15.某企业上年度现金的平均余额为800000元,经分析发现有不合理占用200000元;预计本年度销售收入将上涨10%,则该企业本年度的最佳现金余额为( )。

A.600000元 B.660000元

C.680000元 D.800000元

答案:B

16.企业持有短期有价证券,主要是为了维持企业资产的流动性和( )。

A.企业良好的信用地位

B.企业资产的收益性

C.正常情况下的现金需要

D.非正常情况下的现金需要

答案:B

17.企业在进行应收账款管理时,除了要合理确定信用标准和信用条件外,还要合理确定( )。

A.现金折扣期间 B.现金折扣比率

C.信用期间 D.收账政策

答案:D

18.某企业平均每天耗用甲种材料17吨,最高可达21吨;企业提出订货后,材料能确保在7天内到达,则该企业的安全存量(保险储备量)应为( )。

A.147吨 B.120吨

C.119吨 D.28吨

答案:D

19.企业固定资产按所属关系分为自有固定资产和( )。

A.使用中的固定资产 B.不需用的固定资产

C.租入固定资产 D.未使用的固定资产

答案:C

20.某企业投资方案A的年销售收入为180万元,年销售成本和费用为120万元,其中折旧为20万元,所得税率为30%,则该投资方案的年现金净流量为( )。

A.42万元 B.62万元

C.60万元 D.48万元

答案:B

21.在对固定资产进行分级分口管理时,通常负责固定资产归口管理的是( )。

A.财务部门 B.各相关职能部门

C.使用单位 D.使用人

答案:B

22.某企业生产单一产品,固定成本为2700元,单位变动成本为4.5元。若本月产量为1500件,则该产品的单位产品完全成本为( )。

A.6.5元 B.4.5元

C.6.3元 D.6元

答案:C

23.混合成本不包括( )。

A.半变动成本 B.半固定成本

C.酌量性固定成本 D.延期变动成本

答案:C

24.下列算式中,不能用来预测企业利润的是( )。

A.单价×销量-单位产品完全成本×销量-固定成本总额

B.销量×(单价-单位变动成本)-固定成本总额

C.销售额×(1-变动成本率)-固定成本总额

D.销售额×贡献毛益率-固定成本总额

答案:A

25.某企业每月固定成本总额为10800元,变动成本率为60%,则其保本销售额为( )。

A.30000元 B.45000元

C.10800元 D.15000元

答案:B

26.就上市公司而言,发放股票股利( )。

A.会增加企业资产

B.会减少企业资产

C.会增加原投资者持股的份额

D.不会引起股东权益总额的增减变化

答案:D

27.在股利政策中,灵活性较大、对企业和投资者都较有利的方式是( )。

A.剩余策略 B.固定分红策略

C.固定分红比率策略 D.正常分红加额外分红策略

答案:D

28.在下列项目中,企业短期债权人(如赊销商)主要关心企业( )。

A.资产的流动性 B.收益的稳定性

C.负债与权益的比例 D.长期负债与短期负债的比例

答案:A

29.某企业库存现金2万元,银行存款68万元,短期投资80万元,预付费用15万元,应收账款50万元,存货100万元,流动负债750万元。据此,计算出该企业的现金比率为( )。

A.0.2 B.0.093

C.0.003 D.0.267

答案:A

30.运用杜邦体系进行财务分析的中心(核心)指标是( )。

A.资本利润率 B.资产利润率

C.销售利润率 D.总资产周转率

答案:A

二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案,将你选定的答案编号用英文大写字母分别填人括号内。本类题共30分,每小题2分。不选、少选、多选或错选,本小题均不得分。)

1.企业的财务活动除了筹资外,还包括( )。

A.投资 B.预测

C.决策 D.分配

答案:A、D

2.普通股与优先股的共同特征主要有( )。

A.同属公司股本 B.需支付固定股息

C.股息从税后利润中支付 D.可参与公司重大决策

答案:A、C

3.对企业而言,发行股票筹集资金的优点有( )。

A.增强公司筹资能力 B.降低公司风险

C.降低公司资金成本 D.没有使用约束

答案:A、B、D

4.融资租赁的特点有( )。

A.租赁期较长 B.不得任意中止租赁合同或契约

C.租金较高 D.出租方提供设备维护和人员培训

答案:A、B、C

5.下列各项目中,能够被视作“自然融资”的项目有( )。

A.短期借款 B.应交税金

C.应付水电费 D.应付工资

答案:B、C、D

6.与债权人协商进行的债务重整主要包括( )。

A.调整资本结构 B.减轻债务负担

C.重新组建公司 D.降低债务利率

答案:A、B、D

7.如果企业调整资本结构,则企业的资产和权益总额( )。

A.可能同时增加 B.可能同时减少

C.可能保持不变 D.一定会发生变动

答案:A、B、C

8.现金交易动机是指企业持有现金以满足企业( )。

A.购买生产经营所需原材料的需要

B.支付生产经营中应付工资的需要

C.进行正常的短期投资活动的需要

D.防止主要客户不能及时付款而影响企业正常收支的需要

答案:A、B

9.缺货成本指由于不能及时满足生产经营需要而给企业带来的损失,它包括( )。

A.商誉(信誉)损失

B.延期交货的罚金

C.采取临时措施而发生的超额费用

D.停工待料损失

答案:A、B、C、D

10.未考虑资金时间价值的主要决策指标有( )。

A.内含报酬率 B.投资回收期

C.获利指数 D.平均投资报酬率

答案:B、D

11.评价投资方案的投资回收期指标的主要缺点是( )。

A.不能衡量企业的投资风险

B.没有考虑资金时间价值

C.没有考虑回收期后的现金流量

D.不能衡量投资方案投资报酬率的高低

答案:B、C、D

12.衡量企业固定资产利用效果的主要指标有( )。

A.固定资产产值率 B.固定资产使用率

C.固定资产利润率 D.固定资产折旧率

答案:A、B、C

13.恰当的股利分配政策有利于()。

A.处理好公司与投资者的关系B.增加公司筹资能力

C.树立投资者对公司的信心D.提高公司价值

答案:A、B、C、D

14.下列各项指标中可用于分析企业长期偿债能力的有()。

A.流动比率B.资产负债率

C.产权比率D.速动比率

答案:B、C

15.企业盈利能力分析可以运用的指标有()。

A.销售利润率B.资产周转率

C.资产利润率D.资本利润率

答案:A、C、D

三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用“√”表示,错误的用“×”表示。本类题共15分,每小题1分。判断正确的得1分,判断错误的扣1分,不答不得分也不扣分,本类题最低为零分。)

1.企业在生产经营中,除了投资者投入的资金外,还要借入一定数额的资金以降低财务风险。()

答案:×

2.所有投资者(包括股权投资者和债权投资者)都必须按规定履行出资义务。()

答案:√

3.企业财务管理人员必须兼顾不同形态资产的流动性与获利能力。一般而言,资产的流动性越高,其获利能力就越强。()

答案:×

4.资金时间价值代表着社会平均资金利润率,因此它是衡量企业经济效益,考核企业经营成果的基本依据。()

答案:√

5.直接筹资是指直接从银行等金融机构借入资金的活动。()

答案:×

6.凡属投资者合法拥有的实物资产,均可投入企业,形成企业的实收资本。()

答案:×

7.一般而言,信用债券的利率要高于抵押债券的利率。()

答案:√

8.在债券面值与票面利率一定的情况下,市场利率越高,则债券的发行价格越低。()

答案:√

9.最佳资本结构是使企业筹资能力最强,财务风险最小的资本结构。()

答案:×

10.一般而言,长期投资的风险要大于短期投资的风险。()

答案:√

11.当息税前利润大于其无差异点(息税前利润平衡点)时,企业增加负债比增加主权资本筹资更为有利。()

答案:√

12.一般情况下,使某投资方案的净现值小于零的折现率,一定小于该投资方案的内含报酬率。()

答案:×

13.延期变动成本具有在一定业务量范围内维持其总额不变的特性。()

答案:√

14.如果已获利息倍数低于1,则企业一定无法支付到期利息。()

答案:×

15.在运用获利指数法进行投资决策时,投资者应放弃获利指数小于1的投资项目。()

答案:√

四、计算分析题(本类题共15分,每小题5分。除填空外,均须列出计算分析过程。)

1.某企业只生产一种产品,基年产销量为5000件,每件售价为240元,成本总额为850000元。在成本总额中,固定成本为235000元,变动成本为495000元,混合成本为120000元(混合成本的分解公式为y=40000+16x)。计划年度预计固定成本可降低5000元,其余成本和单价不变,计划产销量为5600件。

要求:(1)计算计划年度的单位变动成本;

(2)计算计划年度的固定成本;

(3)计算计划年度的目标利润。

答案:(1)976918

(2)固定成本总额=235000+40000-5000

=270000(元)

(3)目标利润=5600×(240-115)-270000

=430000(元)

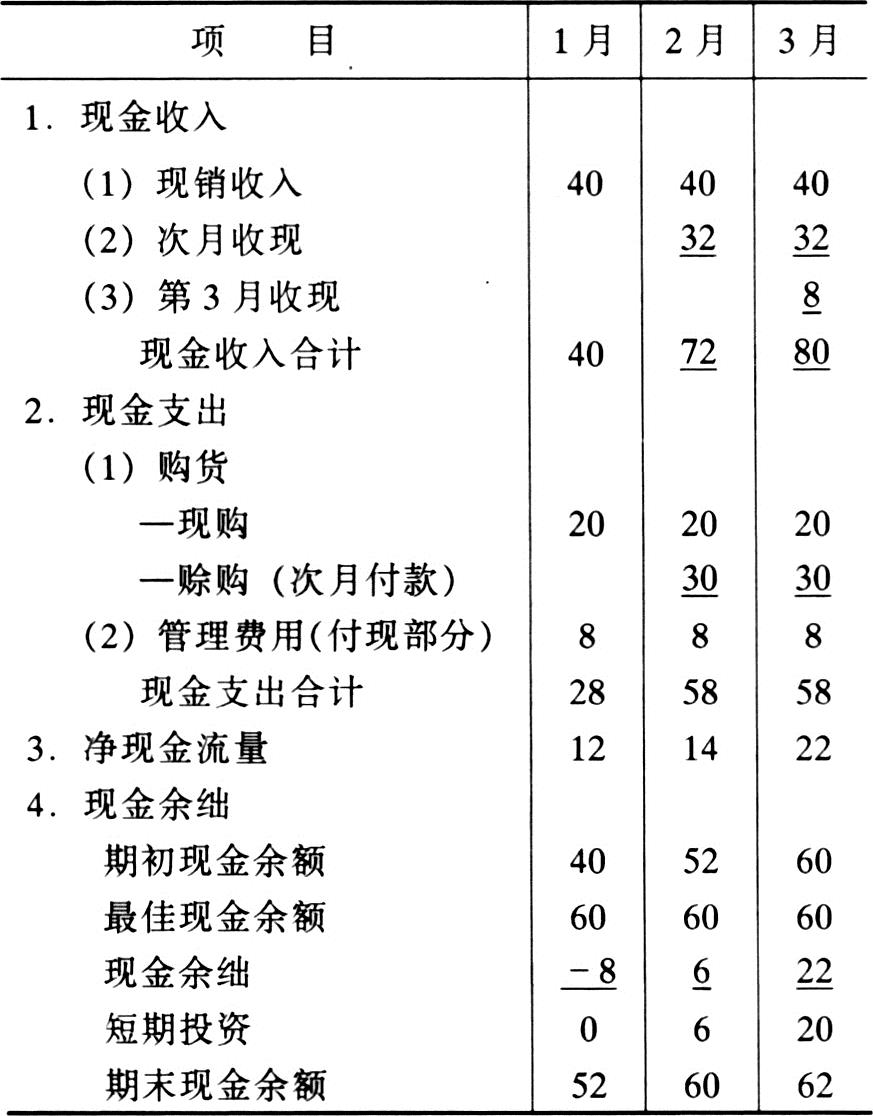

2.某企业年初开始经营,预计第一季度各月的销售量均为80万元,其中现销占50%,赊销次月收现占40%,赊销第3个月收现占10%;企业无其他现金收入。预计第一季度各月的购货额均为50万元,其中40%为现购,60%为赊购(次月付款);此外,企业每月还将发生10万元的管理费用(其中折旧费用等为2万元)。

要求:就划线部分填空,完成企业1-3月现金收支预测表的编制(其他预计资料如表所示)。

答案:

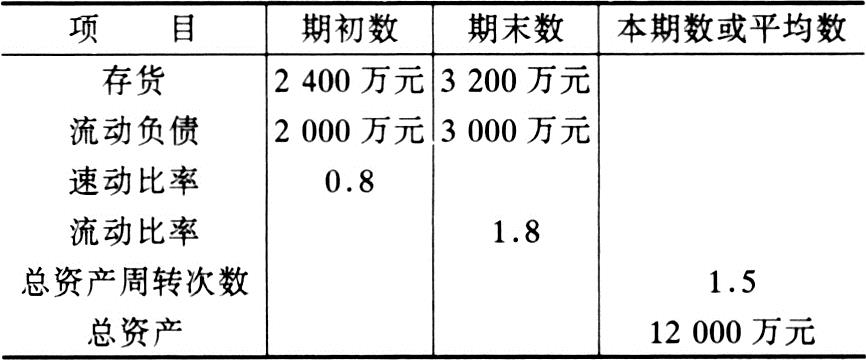

3.某企业有关资料如下表所示:

(该企业流动资产等于速动资产加存货)

要求:(1)计算该企业流动资产的期初数与期末数;

(2)计算该企业本期销售收入;

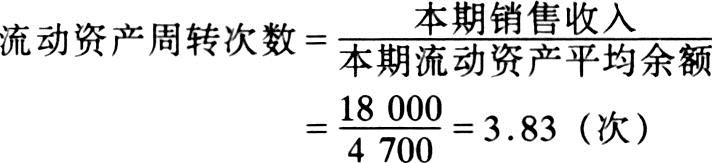

(3)计算该企业本期流动资产平均余额和流动资产周转次数(计算结果保留两位小数)。

答案:(1)期初流动资产=期初速动资产+期初存货

=期初速动比率×期初流动

负债+期初存货

=0.8×2000+2400

=4000(万元)

〔或:期初速动资产=0.8×2000

=1600(万元)

期初流动资产=1600+2400

=4000(万元)〕

期末流动资产数=期末流动比率×期末流

动负债=1.8×3000

=5400(万元)

(2)本期销售收入=总资产周转次数x总资产

平均数

=1.5×12000

=18000(万元)

(3)流动资产平均余额=(期初流动资产+期

末流动资产)÷2

=(4000+5400)÷2

=4700(万元)

五、综合题(本题10分,有关计算须列出计算过程。)

某企业现有资金100000元可用于以下投资方案Ⅰ或Ⅱ:

Ⅰ.购入国库券(五年期,年利率14%,不计复利,到期一次支付本息)。

Ⅱ.购买新设备(使用期五年,预计残值收入为设备总额的10%,按直线法计提折旧;设备交付使用后每年可以实现12000元的税前利润)。该企业的资金成本率为10%,适用所得税税率30%。

要求:(1)计算投资方案I的净现值;

(2)计算投资方案Ⅱ的各年的现金流量及净现值;

(3)运用净现值法对上述投资方案进行选择。

(说明:n=5,r=10%的复利终值系数为1.611,复利现值系数为0.621,年金终值系数为6.105,年金现值系数为3.791)

答案:

(1)投资方案I的净现值计算。

解答方法1:

购买国库券于到期日所获的本利和为:

100000×(1+14%×5)=170000(元)

按10%折算的现值为

170000×0.621=105570(元)

该方案净现值为:

105570-100000=5570(元)

解答方法2:

投资方案Ⅰ的净现值为:

〔100000×(1+14%×5)〕×0.621-100000

=5570(元)

(2)投资方案Ⅱ的净现值计算。

①计算各年的现金流量

解答方法1:

初始投资现金流量(第1年年初)

=-100000(元)

设备年折旧额=100000×(1-10%)÷5

=18000(元)

税后净利润=12000×(1-30%)

=8400(元)

营业过程现金流量(第1-5年)

=18000+8400=26400(元)

终结现金流量(第5年年末)

=100000×10%

=10000(元)

解答方法2:

初始投资现金流量(第1年年初)

=-100000(元)

营业过程现金流量(第1-5年)

=12000×(1-30%)+100000×(1-10%)÷5

=26400(元)

终结现金流量(第5年年末)

=100000×10%

=10000(元)

解答方法3:

初始投资现金流量(第1年年初)

=-100000(元)

第1-4年的现金流量为:

12000×(1-30%)+100000×(1-10%)÷5=26400(元)

第5年现金流量(含终结现金流量)为:

26400+100000×10%=36400(元)

②该投资方案的净现值

=26400×3.791+10000×0.621-100000

=6292.4(元)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号