官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文时间:2020-08-15 作者:

[大]

[中]

[小]

摘要:

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共25分,每小题1分。不选、错选或多选,本小题均不得分。)

1.在实际工作中,工业企业的产品成本包括( )。

A.废品损失 B.产品...

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共25分,每小题1分。不选、错选或多选,本小题均不得分。)

1.在实际工作中,工业企业的产品成本包括( )。

A.废品损失 B.产品销售费用

C.筹集资金费用 D.行政管理费用

答案:A

2.在实际工作中,零售企业商品的采购成本按已购商品的( )计算。

A.售价 B.进价

C.进价和采购费用 D.售价和采购费用

答案:B

3.按照商品购销业务的顺序逐批计算已销商品进价成本的方法是:( )

A.先进先出法 B.先进先出进价顺算法

C.先进先出进价倒算法 D.后进先出进价法

答案:B

4.与产品生产成本无关的方法是( )

A.机器设备的计价方法

B.厂部管理用设备的计价方法

C.车间低值易耗品的摊销方法

D.发出材料实际成本的计算方法

答案:B

5.属于生产经营管理费用范围的是( )。

A.购买无形资产的费用

B.报废固定资产清理的损失

C.利息费用

D.水灾造成的生产损失

答案:C

6.属于成本项目之一的是( )。

A.外购材料费用 B.外购半成品费用

C.生产工资及福利费 D.其他费用

答案:C

7.采用分次摊销法时,如果所领低值易耗品的摊销期超过一年,应借记( )科目。

A.“待摊费用” B.“低值易耗品摊销”

C.“制造费用” D.“递延资产”

答案:D

8.应在本月计算折旧费用的固定资产是( )。

A.本月内减少的机器 B.本月内增加的设备

C.未使用的设备 D.经营租入的房屋

答案:A

9.“待摊费用”科目月末( )。

A.可能有借方余额 B.可能有贷方余额

C.一定没有余额 D.一定有余额

答案:A

10.辅助生产费用直接分配法的特点是辅助生产费用( )。

A.直接记入“辅助生产成本”科目

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产以外的各受益单位

D.直接计入辅助生产提供的劳务成本

答案:C

11.如果辅助生产的制造费用通过“制造费用”科目核算,辅助生产的待分配费用是( )。

A.辅助生产车间的制造费用

B.辅助生产车间专设成本项目的直接计入费用

C.辅助生产车间专设成本项目的间接计入费用

D.辅助生产成本明细账中和辅助生产制造费用明细账中的待分配费用之和

答案:D

12.制造费用是( )。

A.间接计入费用

B.间接生产费用

C.应计入产品成本的车间生产费用

D.应计入产品成本,但没有专设成本项目的各项生产费用

答案:D

13.采用定额法时,产品实际所耗材料应分配的材料成本差异的计算方法是( )。

A.材料实际消耗量乘以材料成本差异率

B.材料定额消耗量乘以材料计划单价,再乘以材料成本差异率

C.材料定额费用乘以材料成本差异率

D.材料定额费用与材料脱离定额差异的代数和,乘以材料成本差异率

答案:D

14.按年度计划分配率分配制造费用时,如果“制造费用”科目年末有贷方余额,应按余额( )。

A.用红字借记“生产成本”科目,贷记“制造费用”科目

B.用蓝字借记“制造费用”科目,贷记“生产成本”科目

C.有红字借记“制造费用”科目,贷记“生产成本”科目

D.结转下年度

答案:A

15.“废品损失”科目核算的内容之一是( )。

A.产品出售后的修理费用

B.生产过程中发现的不可修复废品的生产成本

C.出售不合格品的降价损失

D.库存产品因水灾而变质的损失

答案:B

16.分配加工费用时所采用的在产品完工率,是指在产品( )与完工产品工时定额的比率。

A.所在工序的工时定额之半

B.所在工序的工时定额

C.上道工序止累计工时定额和所在工序工时定额之半的合计数

D.所在工序止累计工时定额

答案:C

17.如果产品的消耗定额准确、稳定,各月末在产品数量变化不大,产品成本中原材料费用所占比重较大,为了简化成本计算,月末在产品可以( )。

A.按所耗原材料费用计价 B.按定额成本计价

C.按定额原材料费用计价 D.按定额加工费用计价

答案:C

18.简化的分批法之所以简化,是由于( )。

A.不计算在产品成本

B.不分批计算在产品成本

C.产品完工以前不登记产品成本明细账

D.采用累计的费用分配率分配各种费用

答案:B

19.某种产品由三个生产步骤产成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三生产步骤月初在产品费用为800元,月末在产品费用为600元。本月该种产品的产成品成本为( )元。

A.10900 B.6800

C.6400 D.2700

答案:B

20.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是( )之间的费用分配。

A.完工半成品与月末加工中在产品

B.产成品与月末在产品

C.前面生产步骤的完工半成品与加工中在产品、最后生产步骤的产成品与加工中在产品

D.产成品与广义在产品

答案:C

21.产品成本计算分类法的特点是( )。

A.按照产品品种计算成本

B.按照产品类别计算成本

C.按照产品类别归集费用,同类产品内各种产品的各种费用均采用分配方法分配计算

D.按照产品类别归集费用,同类产品内各种产品的直接计入费用直接计入,间接计入费用采用分配方法分配计入

答案:C

22.必须采用分类法计算成本的产品是( )。

A.副产品 B.联产品

C.主产品 D.等级产品

答案:B

23.基本生产车间照明用电费应借记( )科目。

A.“管理费用” B.“基本生产成本

C.“制造费用” D.“车间经费”

答案:C

24.对可比产品成本降低率没有影响的因素是( )。

A.产品品种比重 B.产品产量

C.产品品种比重和产品产量 D.产品单位成本

答案:B

25.制造费用明细表反映工业企业( )。

A.辅助生产的制造费用

B.基本生产的制造费用

C.基本生产和辅助生产的制造费用

D.企业各生产单位的制造费用

答案:B

二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案,将你选定的答案编号用英文大写字母分别填入括号内。本类题共30分,每小题2分。不选、少选、多选或错选,本小题均不得分。)

1.零售企业采用售价金额核算法核算时,其库存商品明细账( )。

A.只记金额,不记数量 B.按售价登记购进金额

C.按售价登记销售金额 D.月末调整登记进销差价

答案:A、B、C

2.属于产品成本核算基础工作的是( )。

A.成本项目的设置

B.材料物资的计量、收发、领退和盘点

C.成本计算对象的确定

D.定额的制定和修订

答案:B、D

3.属于低值易耗品摊销方法的是( )。

A.五五摊销法 B.一次摊销法

C.分次摊销法 D.报废一次摊销法

答案:A、B、C

4.在实际工作中,( )的费用作为待摊费用处理。

A.金额较大 B.金额较小

C.受益期超过一个月 D.受益期在一年以内

答案:A、C、D

5.采用顺序分配法分配辅助生产费用时,应当按照各辅助生产车间( )。

A.受益数量多少排列顺序

B.受益金额多少排列顺序

C.受益少的排列在前

D.受益多的排列在后

答案:B、C、D

6.辅助生产的制造费用在以下条件下可以直接记入“辅助生产成本”科目:( )。

A.制造费用很少

B.辅助生产车间规模很小

C.辅助生产车间对外提供商品

D.辅助生产车间不对外提供商品

答案:A、B、D

7.属于工业企业制造费用的是( )。

A.车间的机物料消耗 B.分厂的管理用具摊销

C.机器设备的折旧费 D.融资租赁费

答案:A、B、C

8.完工产品与在产品之间分配费用的约当产量比例法可以用来分配( )。

A.直接材料费用 B.直接人工费用

C.制造费用费 D.管理费用

答案:A、B、C

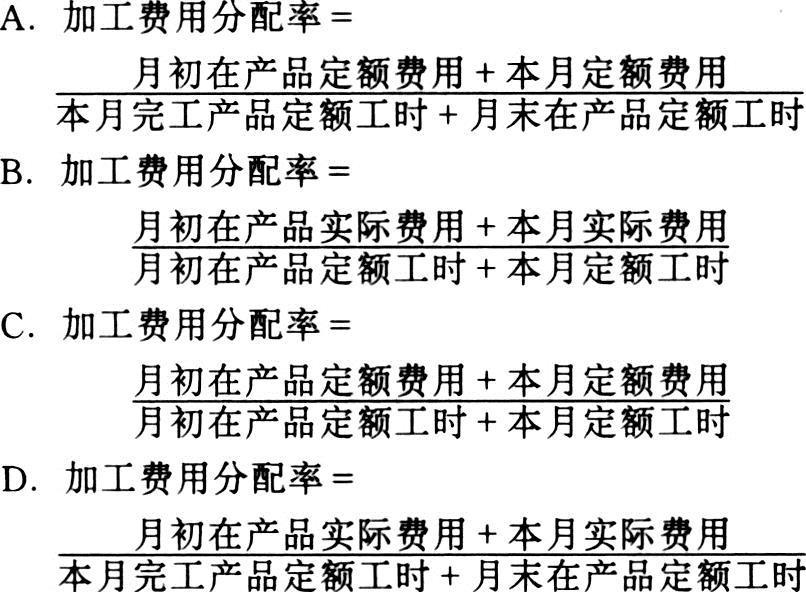

9.采用定额比例法分配加工费用时,其分配率的计算公式是( )。

答案:B、D

10.在分批法下,如果批内产品跨月陆续完工的情况不多,而且完工产品数量占全部批量的比重很小,月末计算成本时,先完工的产品成本可以( )。

A.按最近一期相同产品的实际单位成本计算

B.按定额单位成本计算

C.按计划单位成本计算

D.在全批产品完工时,计算全批产品实际的总成本和单位成本

答案:A、B、C、D

11.企业为了( ),需要计算产品各生产步骤的半成品成本。

A.提供各种产成品所耗用的同一种半成品的费用数据。

B.全面地分析和考核各生产步骤的生产耗费水平和资金占用水平

C.进行同行业半成品成本指标的对比

D.计算对外销售的半成品的损益

答案:A、B、C、D

12.采用定额法计算产品成本,如果产品成本中的月初在产品定额变动差异是负数,说明( )

A.消耗定额降低了

B.消耗定额提高了

C.以前月份定额管理和成本管理取得了成绩

D.以前月份定额管理和成本管理可能存在缺点

答案:B、D

13.分配计算完工产品和月末在产品的费用时,采用在产品按定额成本计价法所应具备的条件是( )。

A.产品的消耗定额比较准确

B.产品的消耗定额比较稳定

C.各月末在产品数量变化较小

D.各月末在产品数量变化较大

答案:A、B、C

14.对企业成本报表反映的成本数据可以从以下几个方面进行对比分析( )。

A.实际与定额

B.实际与计划

C.本期实际与前期实际

D.本期实际与本企业历史先进水平

答案:A、B、C、D

15.属于工业企业成本报表的是( )。

A.产品生产成本表 B.主要产品单位成本表

C.制造费用明细表 D.商品流通费明细表

答案:A、B、C

三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用“√”表示,错误的用“×”表示。本类题共15分,每小题1分。判断正确的得1分,判断错误的扣1分,不答不得分也不扣分,本类题最低为零分。)

1.产品生产成本是产品所耗费的全部费用。 ( )

答案:×

2.在物价持续下跌的情况下,后进先出进价法不符合会计的审慎原则。 ( )

答案:√

3.人为提高月末在产品费用,会使当月完工产品成本虚降。 ( )

答案:√

4.产品成本项目是计入产品成本的各种生产费用按用途划分的项目。 ( )

答案:√

5.记入“直接人工”成本项目的工资费用都是直接计入费用。 ( )

答案:×

6.采用交互分配法算出的某辅助生产车间交互分配率,就是该车间提供劳务的实际单位成本。 ( )

答案:×

7.废品损失是指生产过程中发现的不可修复废品的生产成本与可修复废品的修复费用之和。 ( )

答案:×

8.计算产品成本,都要在完工产品与月末在产品之间分配费用。 ( )

答案:×

9.品种法只适用于单步骤生产。 ( )

答案:×

10.采用简化的分批法时,产品完工以前,应该在其成本明细账中逐月登记作为间接计入费用分配标准的生产工时。 ( )

答案:√

11.采用分步法时,不论综合结转还是分项结转,第一个生产步骤的成本明细账的登记方法均相同。 ( )

答案:√

12.产品成本计算的分步法均应逐步结转半成品成本,最后计算出产成品成本。 ( )

答案:×

13.各月末的在产品数量很少的产品可以不计算月末在产品成本。 ( )

答案:√

14.采用分类法计算产品成本时作为分配费用标准的系数均应用产品产量加权。 ( )

答案:√

15.原材料脱离定额差异核算的限额法可以有效地控制领料,而不能有效地控制用料。 ( )

答案:√

四、计算分析题(本类题共20分,每小题5分。均需列出计算分析过程。)

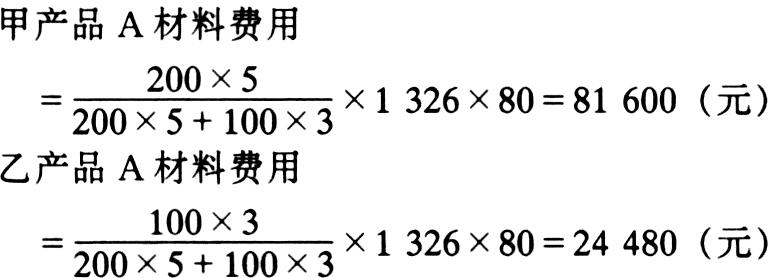

1.某工业企业某月份生产甲产品200件,乙产品100件,共耗用A种材料1326公斤,每公斤实际单位成本80元。甲产品每件耗用A种材料定额为5公斤,乙产品每件耗用A种材料定额为3公斤。

要求:(1)按照甲、乙产品的材料定额消耗量比例分配计算A种材料费用(列出算式,分配率保留两位小数);

(2)编制产品耗用材料费用的会计分录(列出产品名称和成本项目)。

答案:

(1)A种材料定额消耗总量

=200×5+100×3=1300(公斤)

A种材料分配率

=1326÷1300=1.02

甲产品A材料费用

=200×5×1.02×80=81600(元)

乙产品A材料费用

=100×3×1.02×80=24480(元)

也可以:

A种材料费用分配率954896

甲产品A材料费用

=200×5×81.6=81600(元)

乙产品A材料费用

=100×3×81.6=24480(元)

或:

(2)借:基本生产成本

—甲产品(原材料或直接材料) 81600

—乙产品(原材料或直接材料) 24480

贷:原材料 106080

2.某种产品月初在产品制造费用1512元,本月发生制造费用3198元;月初在产品定额工时360小时,本月投入定额工时780小时;本月完工30件,每件工时定额18小时;每小时制造费用定额4元。

要求:根据上列资料,采用在产品按定额成本计价法分配计算该种完工产品和月末在产品的制造费用(列入算式)。

答案:完工产品定额工时

=30×18=540(小时)

月末在产品定额工时

=360+780-540=600(小时)

月末在产品制造费用

=600×4=2400(元)

完工在产品制造费用

=1512+3198-2400=2310(元)

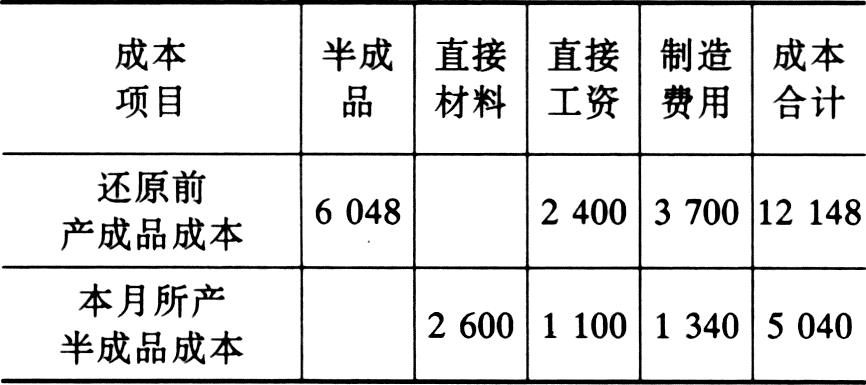

3.某种产品某月部分成本资料如下:

要求:(1)计算成本还原分配率(保留一位小数);

(2)对产成品成本中的半成品费用进行成本还原;

(3)计算按原始成本项目反映的产成品成本(列出算式)。

答案:(1)955897

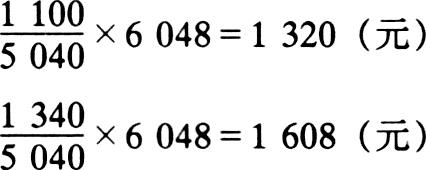

(2)产成品成本中的半成品费用成本还原:

直接材料=2600×1.2=3120(元)

直接工资=1100×1.2=1320(元)

制造费用=1340×1.2=1608(元)

也可以

(3)按原始成本项目反映的产成品成本:

直接材料=0+3120=3120(元)

直接工资=2400+1320=3720(元)

制造费用=3700+1608=5308(元)

合计 12148(元)

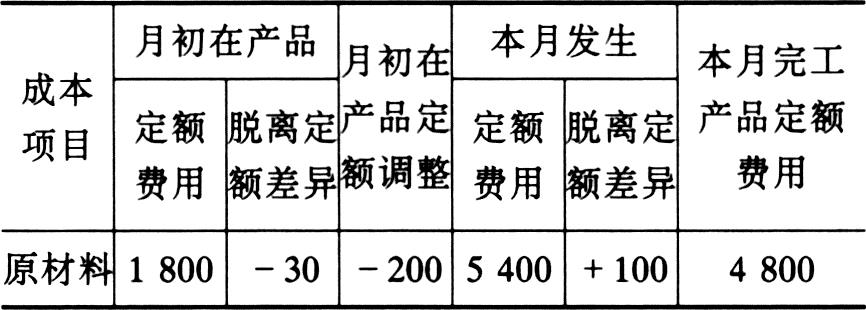

4.某种产品采用定额法计算成本,其原材料费用如下:

本月原材料成本差异率为-2%。材料成本差异和定额变动差异均由完工产品成本负担,脱离定额差异在完工产品与月末在产品之间按定额费用比例分配。

要求计算:(1)月末在产品原材料定额费用;

(2)原材料脱离定额差异分配率;

(3)本月原材料费用应分配的材料成本差异;

(4)本月完工产品原材料实际费用;

(5)月末在产品原材料实际费用(列出算式)。

答案:(1)月末在产品原材料定额费用

=1800-200+5400-4800

=2200(元)

(2)955897

(3)本月原材料费用应分配的材料成本差异

=(5400+100)×(-2%)

=-110(元)

(4)本月完工产品原材料实际费用

=4800+4800×1%-110+200

=4938(元)

(5)月末在产品原材料实际费用

=2200+2200×1%

=2222(元)

五、综合题(本题10分,有关计算须列出计算过程。)

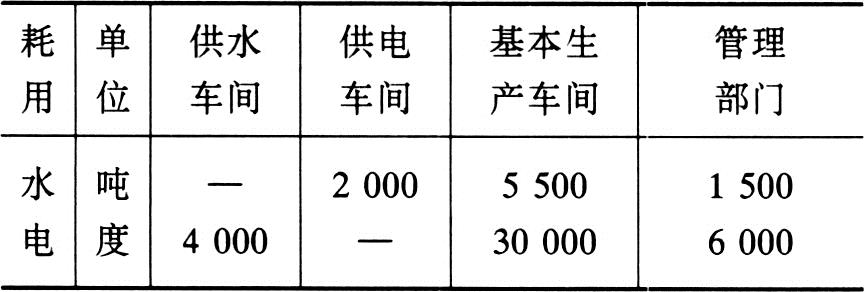

某工业企业有供水和供电两个辅助生产车间。某年5月份供水车间供水9000吨,全月发生的生产费用为3500元,每吨水计划成本为0.55元;供电车间供电4000度,全月发生的生产费用为12400元,每度电计划成本为0.35元。水电均为一般消耗用。

本月各车间、部门消耗水电情况如下:

辅助生产车间制造费用不通过“制造费用”科目核算。

要求:(1)按计划成本分配法分别计算各车间、部门用水、用电的计划成本;(2)分别计算供水、供电的计划总成本;(3)分别计算供水、供电的实际总成本;(4)分别计算供水、供电的成本差异;(5)编制分配辅助生产费用的会计分录。

(列出算式,“辅助生产成本”科目按车间列示明细科目)

答案:(1)各车间、部门用水、用电计划成本:

供水车间用电计划成本:

4000×0.35=1400(元)

供电车间用水计划成本:

2000×0.55=1100(元)

基本生产车间用水计划成本:

5500×0.55=3025(元)

基本生产车间用电计划成本:

30000×0.35=10500(元)

管理部门用水计划成本:

1500×0.55=825(元)

管理部门用电计划成本:

6000×0.35=2100(元)

(2)供水计划总成本:

1100+3025+825=4950(元)

〔或:9000×0.55=4950(元)〕

供电计划总成本:

1400+10500+2100=14000(元)

〔或:40000×0.35=14000(元)〕

(3)供水实际总成本:

3500+1400=4900(元)

供电实际总成本:

12400+1100=13500(元)

(4)供水成本差异:

4900-4950=-50(元)

供电成本差异:

13500-14000=-500(元)

(5)借:辅助生产成本

—供水车间 1400

—供电车间 1100

制造费用 13525

管理费用 2925

贷:辅助生产成本

—供水车间 4950

—供电车间 14000

借:管理费用 550

贷:辅助生产成本

—供水车间 50

—供电车间 500

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号