官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文时间:2020-08-15 作者:

[大]

[中]

[小]

摘要:

A企业会计报表数据 单位:元

A企业会计报表数据 单位:元

A企业会计报表数据 单位:元

A企业会计报表数据 单位:元

一、单项选择题(下列各题,只有一个符合题意的正确答案,将你选定的答案编号用英文大写字母填入括号内。本类题共20分,每小题1分。不选、错选或多选,本小题均不得分。)

1.如果采用收付实现制会计,则不需要设置( )。

A.“应收账款”账户 B.“本年利润”账户

C.“待摊费用”账户 D.“管理费用”账户

答案:C

2.已办贴现的商业承兑汇票到期,购销双方银行存款均不足支付,银行则作为销货方逾期贷款处理。销货方应作会计分录为( )。

A.借记“应收票据”科目,贷记“短期借款”科目

B.借记“应收账款”科目,贷记“短期借款”科目

C.借记“应收票据”科目,贷记“应收账款”科目

D.借记“应收账款”科目,贷记“应付账款”科目

答案:B

3.企业坏账损失采用备抵法核算时,下列各项尚未收回的款项中,可提取坏账准备的是( )。

A.代购货单位垫支的运杂费

B.出租包装物租金

C.存出保证金

D.备用金

答案:A

4.出售国有住房的全部产权,要按出售收入的10%上交有关部门,上交时应借记( ),贷记“银行存款”科目。

A.“住房周转金”科目

B.“盈余公积——一般盈余公积”科目

C.“盈余公积——公益金”科目

D.“固定资产清理”科目

答案:D

5.不能继续使用而报废的出借包装物的残料价值,应( )。

A.计入其他业务收入 B.计入产品销售收入

C.冲减产品销售费用 D.冲减其他业务支出

答案:C

6.按计划成本进行日常材料核算的企业,对于月末尚未收到发票账单等单据,但材料已收到并入库的业务,应当( )。

A.暂不作账务处理,待单据收到时再记账

B.按计划成本暂估入账,记入“原材料”科目

C.按计划成本暂估入账,记入“材料采购”科目

D.按合同价格暂估入账,记入“材料采购”和“材料成本差异”科目

答案:B

7.下列各项中,应包括在资产负债表“固定资产原价”项目内的是( )。

A.经营租入固定资产

B.经营租出固定资产

C.尚未清理完毕的固定资产

D.待安装固定资产

答案:B

8.通过借款来购买无形资产,企业的有形净值债务率( )。

A.将会提高 B.将会降低

C.将不变 D.将会提高或不变

答案:A

9.下列各项中,应列作管理费用处理的是( )。

A.自然灾害造成的流动资产净损失

B.生产工人劳动保护费

C.固定资产盘亏净损失

D.退休职工的医药费

答案:D

10.下列各项中,属于编制合并会计报表基本前提的是( )。

A.子公司必须在国内

B.必须统一母子公司会计政策

C.子公司必须以人民币作为记账本位币

D.母子公司之间的内部交易必须全部抵销

答案:B

11.甲企业年初流动比率为2.2,速动比率为1;年末流动比率为2.5,速动比率为0.8。发生这种变化的原因是( )。

A.当年存货增加 B.应收账款增加

C.应付购货款增加 D.应收账款周转加快

答案:A

12.某公司接受其他单位投入的房屋一处。投出单位的账面价值90万元,已提折旧20万元。经双方议定的价值为80万元。接受投资公司的会计分录为:( )。

A.借:固定资产 90

贷:累计折旧 10

实收资本 80

B.借:固定资产 80

贷:实收资本 80

C.借:固定资产 80

贷:累计折旧 20

实收资本60

D.借:固定资产 100

贷:累计折旧 20

实收资本 80

答案:A

13.某企业19×3年1月1日递延税款贷方余额为9000元;19×3年发生可减少未来纳税所得的时间性差额20000元,并在19×4年全部转回;另外,19×3年、19×4年每年转回的递延税款贷方金额1500元。该企业19×5年1月1日递延税款年初贷方余额为( )。(该企业所得税率33%)

A.6000元 B.12600元

C.1500元 D.2400元

答案:A

14.某企业出租包装物采用净值摊销法,用实际成本进行核算。2月份领出新包装物10件用于出租,成本共计1000元。2月份和3月份已按规定的摊销率40%进行摊销。3月底包装物收回,其中4件已损坏(残料已入原材料库,每件价值10元),1件丢失。此时报废和丢失包装物的未摊销成本的数额是( )。

A.50元 B.320元

C.140元 D.180元

答案:C

15.某企业原材料采用计划成本核算,19×4年5月1日“材料成本差异”科目的借方余额为8000元,“原材料”科目余额为500000元;本月购入原材料实际成本950000元,计划成本850000元;本月发出原材料计划成本200000元。则该企业19×4年5月31日原材料存货实际成本为( )。

A.1150000元 B.1242000元

C.1228370元 D.1154800元

答案:B

16.某工业企业19×2年1月1日甲材料账面实际成本90000元,结存数量500吨;1月2日购进甲材料500吨,每吨实际单价200元,1月15日购进甲材料300吨,每吨实际单价180元;1月4日和20日各发出甲材料100吨。如该企业按移动平均法计算发出甲材料的实际成本,则19×2年1月31日甲材料账面余额为( )。

A.206452元 B.208000元

C.206000元 D.206250元

答案:D

17.某企业19×2年1月1日购入19×1年1月1日发行的三年期年利率10%的债券,实际支付价款66000元(不考虑手续费等其他费用),债券面值60000元,该企业于19×3年5月1日以80000元价格出售。则该债券所取得的累计收益为( )。

A.14000 B.20000

C.8000 D.18000

答案:A

18.甲企业长期股票投资采用权益法核算。19×1年1月1日甲企业向乙企业投资180000元,其投资占乙企业具有投票权股份的80%。19×1年度乙企业实现净利润50000元,19×2年3月20日甲企业收到乙企业分派的股利25000元;19×2年度乙企业净亏损30000元,19×3年度乙企业净利润为零。甲企业于19×3年12月5日收回投资,实际收到现款170000元,则甲企业由于该项投资所获得投资收益的累计金额为( )。

A.30000元 B.15000元

C.25000元 D.-5000元

答案:B

19.某中外合资企业,以人民币为记账本位币,用业务发生日的市场汇价作为折合汇率。外方按合同投入10000美元,存入美元现汇户。合同约定的投入资本汇率为1美元=8.5元人民币。企业收到该投资时市场汇价为1美元=8.7元人民币。此时应作会

计分录为:( )。

A.借:银行存款 87000

贷:实收资本 87000

B.借:银行存款 87000

贷:实收资本 85000

资本公积 2000

C.借:银行存款 85000

贷:实收资本 85000

D.借:银行存款 87000

贷:实收资本 85000

其他应付款 2000

答案:B

20.某企业19×2年年末流动负债200000元,本年度的产品销售成本3500000元,产品销售费用500000元,管理费用1700000元,折旧费用2600000元,所得税费用500000元,年末速动比率1.5。该企业此时的速动资产够用天数为( )。

A.35天 B.30天

C.20天 D.15天

答案:B

二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案,将你选定的答案编号用英文大写字母分别填入括号内。本类题共20分,每小题2分。不选、少选、多选或错选,本小题均不得分。)

1.正式提供给使用单位使用的会计软件,按有关规定必须具有以下功能:( )。

A.具有防止非授权使用的功能

B.利用现有数据恢复到最近状态的功能

C.对系统内的凭证和账簿提供无痕迹更正的功能

D.至少能设置四级明细科目的功能

答案:A、B

2.某企业委托外单位加工材料(非金银首饰),加工材料收回后用于本企业继续生产应交消费税产品,则下列项目中应构成委托加工材料实际成本的有( )。

A.受托方代扣代交的消费税

B.加工费用

C.外地运杂费

D.发出材料的实际成本

答案:B、C、D

3.企业资产负债表上“存货”项目的期末数应包括( )。

A.分期收款发出商品

B.委托代销商品

C.货款已经收到,但买方尚未提走的商品

D.在途材料

答案:A、B、D

4.按现行制度规定,长期投资的入账价值,按投出资产不同,分别为( )。

A.实际成本 B.合同确认的价值

C.评估确认的价值 D.清算价值

答案:A、B、C

5.按现行制度规定,下列项目中应提取折旧的有( )。

A.季节性停用的厂房

B.提前报废的设备

C.已购入使用权的职工住宅

D.已投入使用但尚未办理竣工决算的生产线设备

答案:A、D

6.下列项目中,构成固定资产清理净损益的有( )。

A.盘亏固定资产的原值与累计折旧的差额

B.报废固定资产发生的运输费

C.毁损固定资产的变价收入

D.自然灾害造成的固定资产损失的保险赔偿款

答案:B、C、D

7.按现行制度规定,企业住房基金的来源包括( )。

A.由企业代交的由职工个人负担的住房公积金

B.出售职工住房使用权收入

C.从费用中提取的住房公积金

D.公益金中用于职工住房方面的资金

答案:B、C、D

8.下面项目中,应作为产品销售费用处理的有( )。

A.随同产品出售不单独计价包装物的成本

B.随同产品出售单独计价包装物的成本

C.出租包装物的摊销价值

D.出借包装物的摊销价值

答案:A、D

9.财务状况变动表中的“固定资产和在建工程净增加额”项目包括( )。

A.在建工程完工结转固定资产

B.在建工程领用工程物资

C.购入工程用物资

D.在建工程领用生产用材料

答案:C、D

10.A公司为B公司的母公司,A公司编制合并会计报表的合并范围包括B公司。下列B公司发生的业务中,能引起A公司年末资产和所有者权益同时增加或减少的事项有( )。

A.收回长期投资的成本

B.按受捐赠资产

C.按法定程序减少实收资本

D.接受外币投资产生的折算差额

答案:B、D

三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用“√”表示,错误的用“×”表示。本类题共20分,每小题1分。判断正确的得1分,判断错误的扣1分,不答不得分也不扣分,本类题最低为零分。)

1.按现行会计制度规定,企业认购的股票和债券,均应按实际支付的金额记入“短期投资”或“长期投资”账户。 ( )

答案:×

2.工业企业的替换设备,从其性质上看属于劳动资料,但为了简化核算工作,可以将其视同存货进行核算。 ( )

答案:√

3.会计账簿系统使用的原始数据,不一定都是通过原始凭证收集的。 ( )

答案:√

4.固定资产卡片和固定资产登记簿都是固定资产的明细账,设置固定资产登记簿的企业可以不设固定资产卡片,反之亦然。 ( )

答案:×

5.国有工业企业长期债券投资的应计利息应计入“长期投资”科目。 ( )

答案:√

6.按我国会计制度规定,编制合并会计报表的母公司,其对子公司的投资必须采用权益法核算。 ( )

答案:√

7.递延资产和其它资产的数额都比较大,均应跨年度进行摊销。 ( )

答案:×

8.商誉属于不可单独辨认的无形资产,因此商誉不能作为无形资产单独入账。 ( )

答案:×

9.小规模纳税企业购入货物已支付的增值税额,应计入所购货物的成本。 ( )

答案:√

10.住房周转金只能用于“周转”使用,不能用于住房维修等消耗性支出。 ( )

答案:×

11.负债一般有确切的偿还期限,而所有者权益在企业持续经营期间无需偿还,除非终止经营,不得减少所有者权益。 ( )

答案:×

12.非公司制企业可按不超过法定公积金的提取比例提取公益金。 ( )

答案:√

13.制造费用与管理费用不同,本期发生的管理费用直接影响本期损益,而本期发生的制造费用不一定会影响本期损益。 ( )

答案:√

14.年度会计报表报出后发生的上年度销售退回,不能计入本年损益,而应作为“以前年度损益调整”处理。 ( )

答案:×

15.在采用托收承付或委托代销方式销售商品时,均应在商品发出,并已将发票账单提交银行办妥手续后作为收入的实现。 ( )

答案:×

16.“以前年度损益调整”科目的贷方反映企业以前年度多计的收益,借方反映企业以前年度少计的收益。 ( )

答案:×

17.在无前期损益调整的情况下,时间性差额为零时,无论是采用应付税款法还是纳税影响会计法进行所得税会计处理,本期所得税费用均等于本期应付所得税。 ( )

答案:√

18.无形资产和递延资产摊销会减少净利润,因此,无形资产和递延资产摊销会使企业流动资产减少。 ( )

答案:×

19.母公司在编制合并会计报表时,应包括拥有50%以上权益性资本的所有子公司。 ( )

答案:×

20.在进行外币报表折算时,按照我国会计制度规定,除“未分配利润”项目外,资产负债表的其他项目均按决算日的市场汇价折算为记账本位币。 ( )

答案:×

四、计算分析题(本类题凡要求计算的要列出计算过程,凡未列出计算过程的,即使结果正确,也不得分。计算过程中保留二位小数,第三位小数四舍五入。本类题20分,每小题5分。)

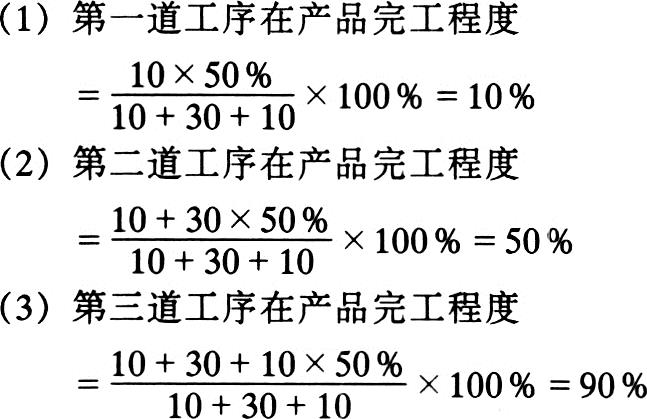

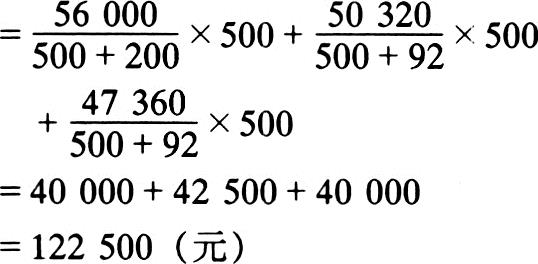

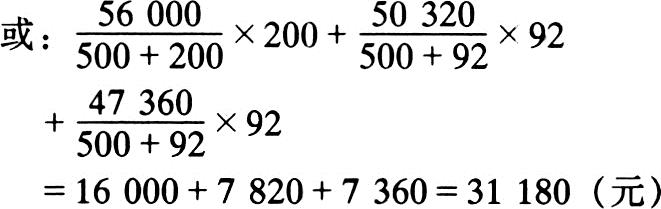

1.某工业企业生产甲产品,原材料在开始生产时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时。期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生的原材料费用56000元,直接人工费用50320元,制造费用47360元,完工产品和在产品成本分配采用约当产量法。

要求:(1)计算各工序在产品完工程度和在产品约当产量。

(2)计算甲产品完工产品总成本和月末在产品总成本(先计算完工产品总成本)。

答案:计算在产品完工程度

在产品约当产量

=100×10%+20×50%+80×90%=92(件)

计算完工产品总成本和在产品成本

(1)完工产品总成本

(2)在产品成本

=56000+50320+47360-122500

=31180(元)

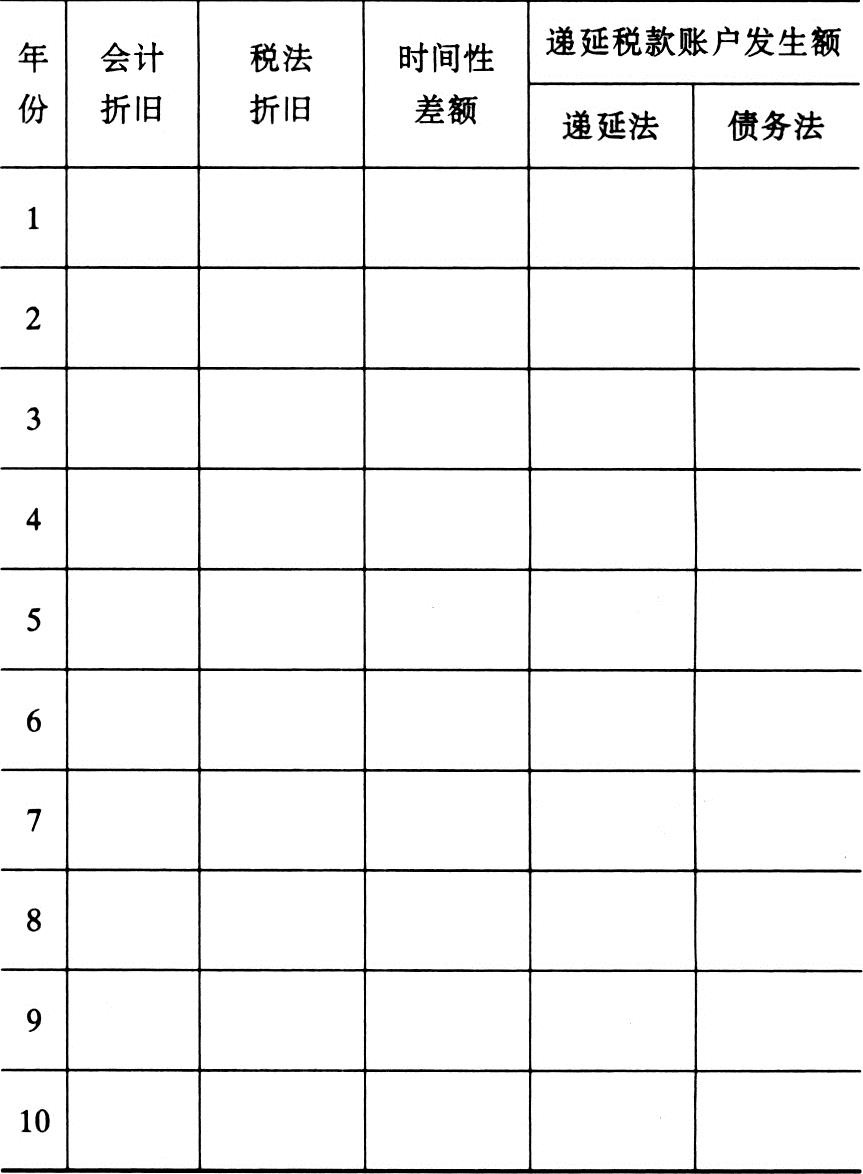

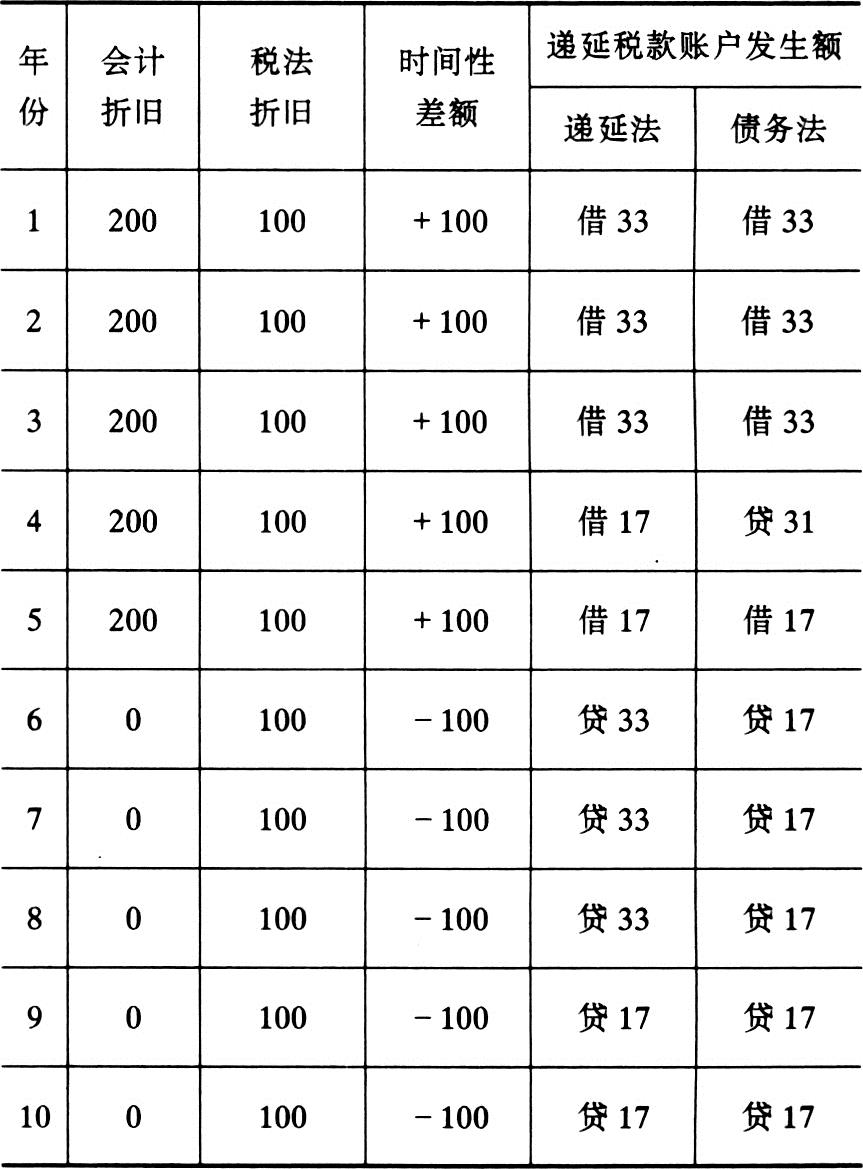

2.某企业购入并投入使用一台原值为1000万元的设备,税法规定的折旧年限为10年,会计采用的折旧年限为5年,均按直线法折旧。假设不考虑设备净残值,所得税率原来是33%,设备使用后第4年改为17%,无其它时间差额事项。

要求:按递延法和债务法分别确定历年的递延税款账户发生额(填列下表各项,可不列出计算过程,账户发生额要标明借贷方向)。

答案:

3.某企业没有外汇现汇账户,外币业务采用业务发生日市场汇价作为折合汇率。请编制以下会计分录(不考虑各种流转税):

(1)4月5日销售一批产品,售价10000美元,当天市场汇价1美元=8.5元人民币,货款尚未收到。

(2)4月15日收到上项货款,并结售给银行,当天市场汇价1美元=8.7元人民币,结汇银行买入价1美元=8.6元人民币。

(3)5月6日从银行借入4000美元,用于偿还应付账款,当天市场汇价1美元=8.7元人民币,银行卖出价1美元=8.8元人民币。

(4)6月6日归还5月份的借款本金4000美元,以人民币支付,当天市场汇价1美元=8.6元人民币,银行卖出价为1美元=8.7元人民币。

(5)12月31日市场汇价1美元=8.5元人民币,该企业外币账户余额如下:

应收账款(借) 2000美元 18000人民币元

应付账款(贷) 1400美元 12000人民币元

短期借款(贷) 6000美元 50000人民币元

按期末汇率调整有关账户余额。

答案:

(1)借:应收账款(美元户10000×8.5) 85000

贷:产品销售收入 85000

(2)借:银行存款(人民币户10000×8.6) 86000

财务费用 1000

贷:应收账款(美元户10000×8.7) 87000

(3)借:应付账款(美元户4000×8.7) 34800

贷:短期借款(美元户) 34800

(4)借:短期借款(美元户4000×8.6) 34400

财务费用 400

贷:银行存款(人民币户4000×8.7) 34800

(5)应收账款=2000×8.5-18000

=-1000(元)

应付账款=1400×8.5-12000

=-100(元)

短期借款=6000×8.5-50000

=1000(元)

借:应付账款 100

财务费用 1900

贷:应收账款 1000

短期借款 1000

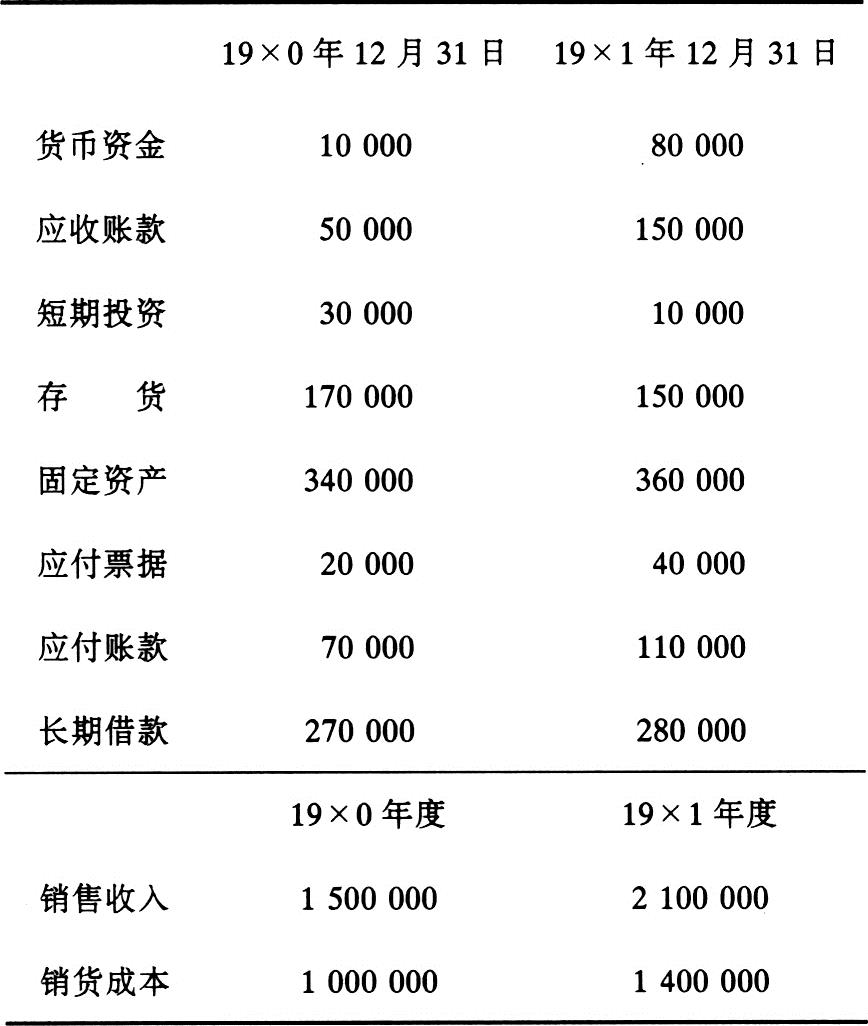

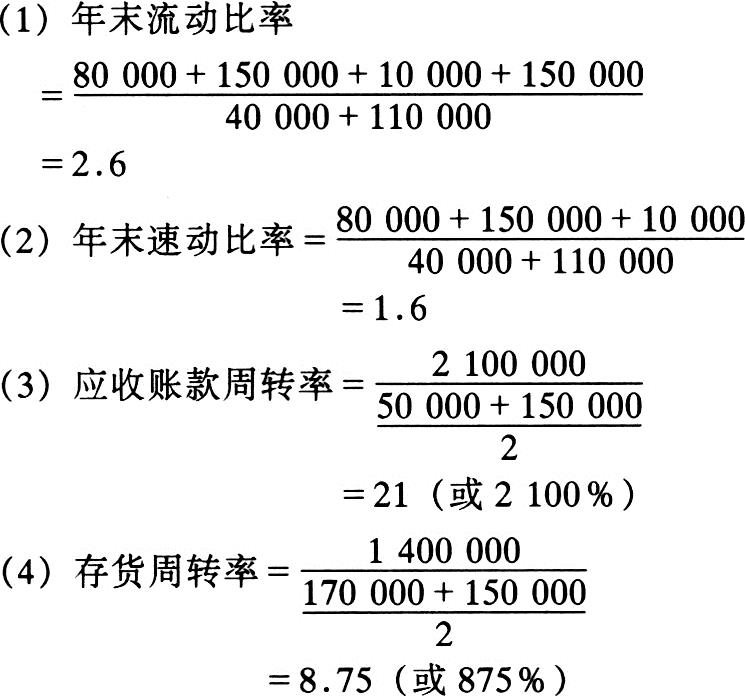

4.A企业有关会计报表数据摘要如下:

要求:根据上述资料,计算19×1年末的流动比率和速动比率、19×1年应收账款周转率和存货周转率。

答案:

五、综合题(本题20分,有关计算须列出计算过程。)

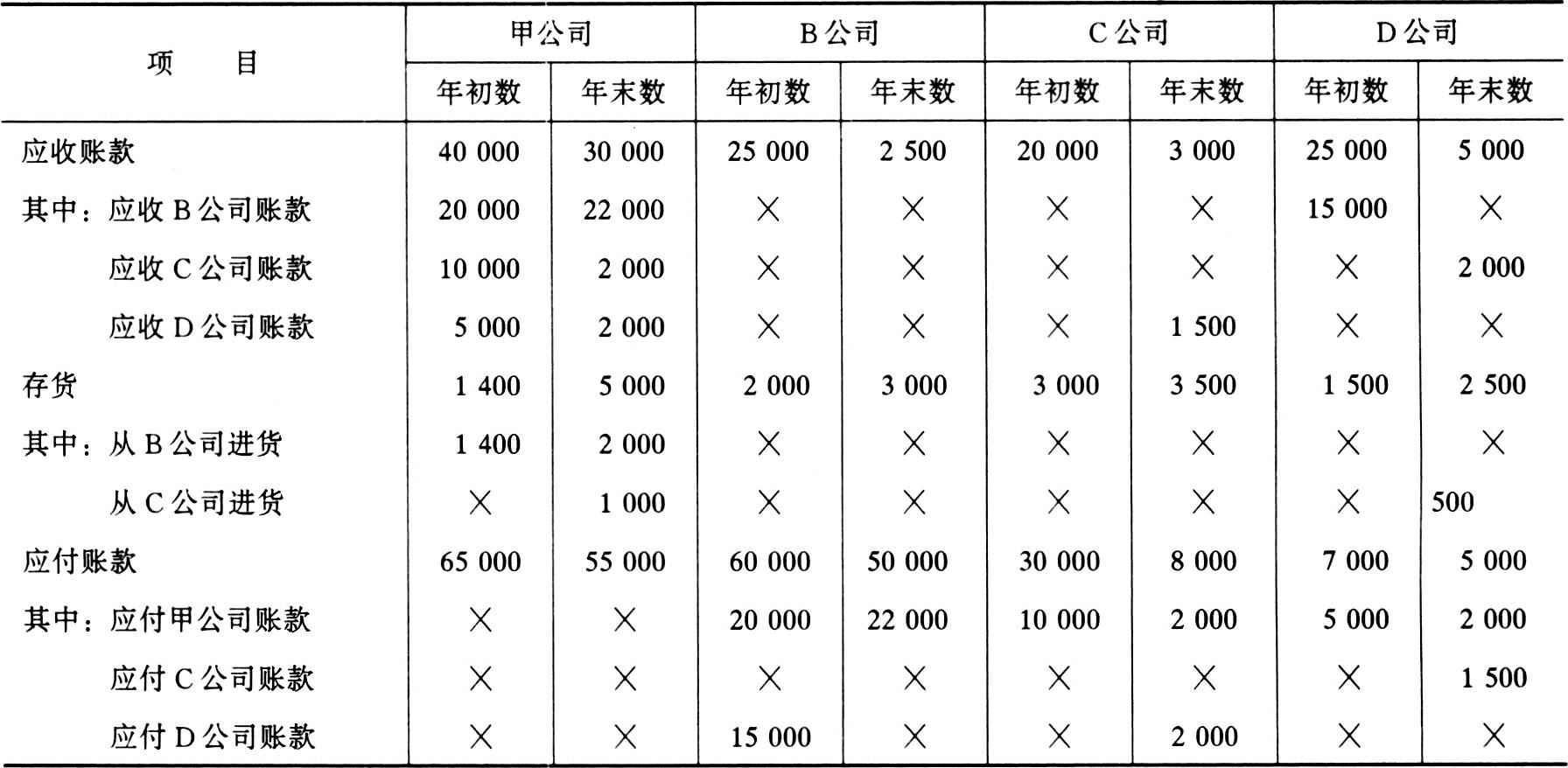

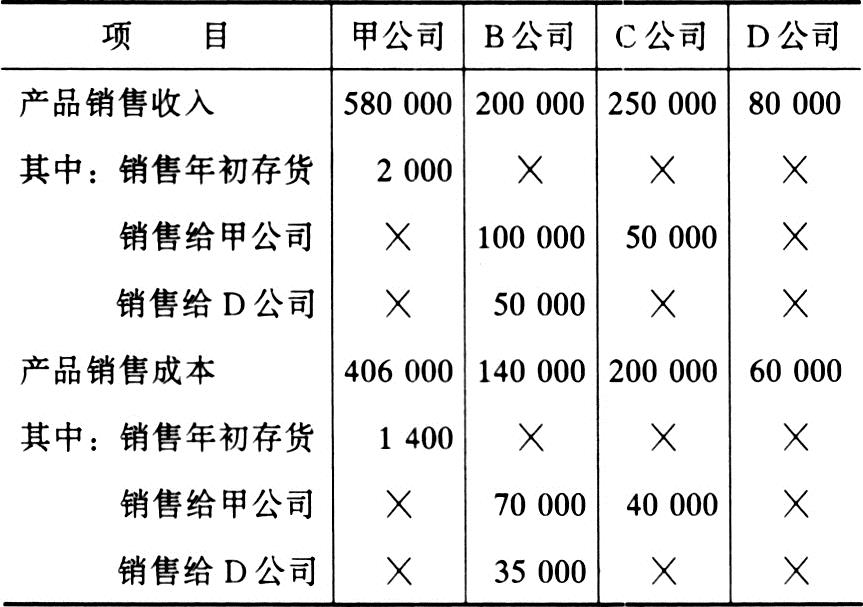

甲公司从19×2年开始编制合并会计报表,其对B公司、C公司和D公司的投资占各公司具有投票权股份的100%、80%、30%;C公司拥有D公司20%具有投票权的股份。19×3年有关资料如下(单位:元)。

1.19×3年有关资产、负债的年初、年末余额

2.19×3年有关产品销售资料

3.其他有关资料如下:

(1)期初存货中,甲公司从B公司进货产品的内部销售毛利率为20%。

(2)除上述所给的销售资料外,19×3年1月20日C公司还销售给甲公司一件产品,甲公司作为固定资产立即投入使用。C公司销售该产品的收入为90000元,销售成本为72000元。甲公司预计该项固定资产的使用年限为6年,不考虑预计净残值因素,按直线法计提折旧。

(3)各公司均按年末应收账款余额的5‰提取坏账准备。

要求:根据上述所给资料,编制19×3年与合并会计报表有关的抵销分录(按各个公司分别编制抵销分录)。

答案:

应收、应付项目及坏账准备的抵销

1.B公司

(1)借:坏账准备 100(20000×5‰)

贷:年初未分配利润 100

(2)借:应付账款 22000

贷:应收账款 22000

(3)借:坏账准备 10〔(22000-20000)×5‰〕

贷:管理费用 10

2.C公司

(1)借:坏账准备 50(100000×5‰)

贷:年初未分配利润 50

(2)借:应付账款 2000

贷:应收账款 2000

(3)借:管理费用 40〔(10000-2000)×5‰〕

贷:坏账准备 40

销售和存货上利润的抵销:

1.甲公司从B公司购货的抵销:

借:年初未分配利润 280(1400×20%)

贷:产品销售成本 280

借:产品销售收入 98000(100000-2000)

贷:产品销售成本 98000

借:产品销售收入 2000

贷:产品销售成本 1400

2.甲公司从C公司购货的抵销:

借:产品销售收入 49000(50000-1000)

贷:产品销售成本 49000

借:产品销售收入 1000

贷:产品销售成本 800

C公司销售产品给甲公司作固定资产的抵销:

借:产品销售收入 90000

贷:产品销售成本 72000

固定资产原价 18000

借:累计折旧

贷:管理费用 2750

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号