第一章 总则

一、为了规范社会保险经办机构(以下简称社保机构)的会计核算,特制定本办法。

二、本办法适用于中华人民共和国境内的独立核算的各类社保机构。

三、社保机构会计核算应当划分会计期间,分期结算账目和编制会计报表。会计期间为公历1月1日起至12月31日止。

四、社保机构的会计核算应当以实际发生的各项收支业务为依据,记录和反映其收入、支出和结余情况。

五、社保机构的会计核算采用收付实现制,会计记账采用借贷记账法。

六、社保机构的会计处理方法前后期应当一致,会计指标应当口径一致,不得随意变更。如确有必要变更,应当将变更的情况、变更的原因及其对收支情况的影响,在财务会计报告书中说明。

七、社保机构应按本办法规定设置和使用会计科目,进行会计核算。在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况,对本办法作必要的补充,并报财政部备案。

本办法统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化,不得随意打乱重编。在某些会计科目之间留有空号,供增设会计科目之用。

社保机构在填制会计凭证、登记账簿时,应填制会计科目的名称,或同时填列会计科目的名称和编号,不应只填列会计科目编号,不填列会计科目名称。

八、社保机构编制的会计报表必须做到数字真实、内容完整、说明清楚、手续齐备、编报及时;并应按月或按年报送当地财政机关、主管部门。

月份会计报表应于月份终了后五天内报出;年度会计报表应于年度终了后十五天内报出。

会计报表的填列以人民币“元”为金额单位,“元”以下填至“分”。

向外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。封面应注明:社保机构名称、地址、成立年份、报表所属年度、月份、送出日期等,并由各级社保机构领导和会计主管人员签名或盖章。

九、本办法由中华人民共和国财政部负责解释,需要变更时,由财政部修订。

第二章 会计科目及使用说明

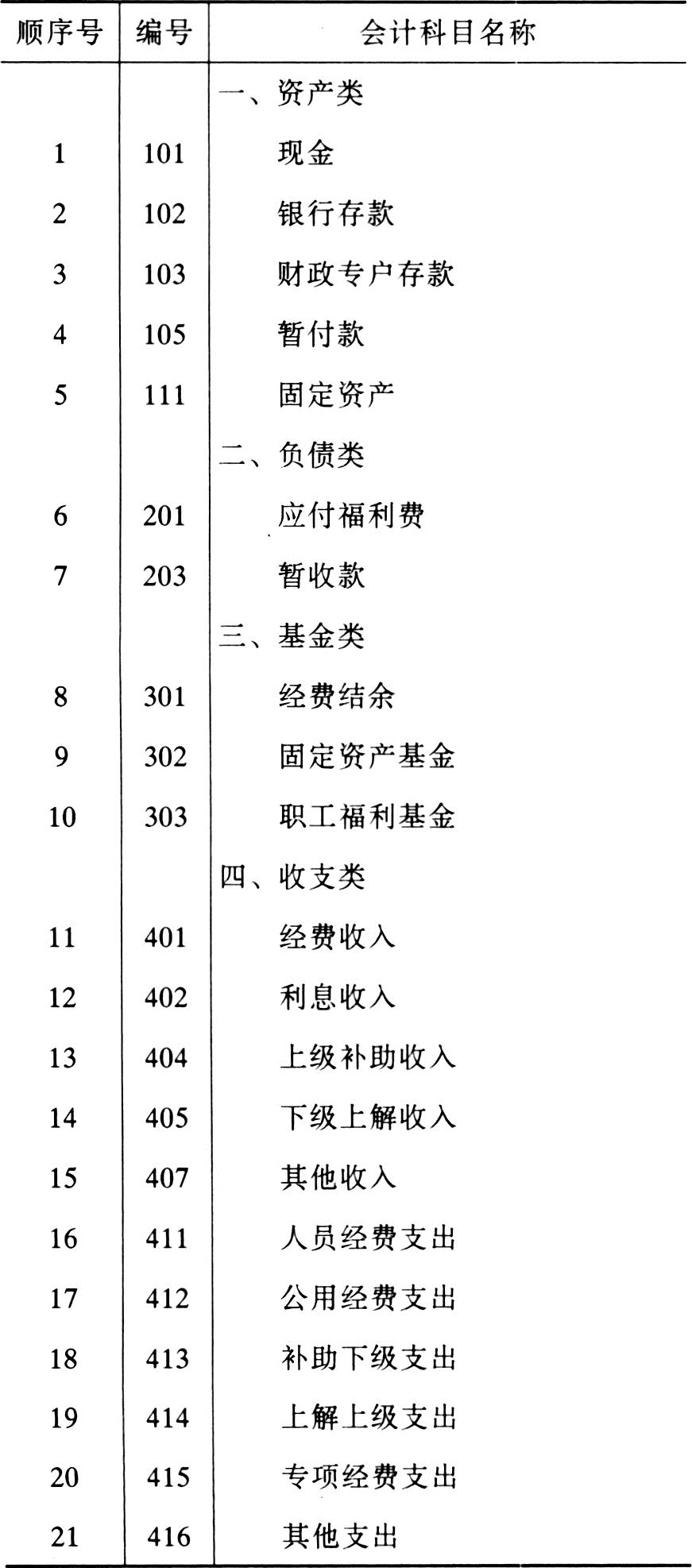

一、会计科目表

二、会计科目使用说明

第101号科目 现金

1.本科目核算社保机构的库存现金。

2.收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关支出科目,贷记本科目。

3.社保机构应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到账款相符。

第102号科目 银行存款

1.本科目核算社保机构存入银行的款项。

2.将收到的款项存入银行时,借记本科目,贷记“下级上解收入”、“上级补助收入”等科目;收到存款利息时,借记本科目,贷记“利息收入”科目。

提取和支出存款时,借记“现金”等有关科目,贷记本科目。

3.社保机构应按开户银行设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月份终了,账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,并应按月编制“银行存款余额调节表”调节相符。

第103号科目 财政专户存款

1.本科目核算社保机构按规定存入财政专户的款项。

2.社保机构将上级补助收入或下级上解收入款项存入财政专户时,借记本科目,贷记“银行存款”科目;从养老、失业等基金中提取管理费存入财政专户时,借记本科目,贷记“经费收入”科目;收到利息时,借记本科目,贷记“利息收入”科目。

经批准由财政专户存款转入银行存款账户时,借记“银行存款”科目,贷记本科目。

3.社保机构应设置“财政专户存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。“财政专户存款日记账”应定期与财政专户的对账单核对,至少每月核对一次。月份终了,账面结余与财政专户对账单余额之间如有差额,必须逐笔查明原因进行处理,并应按月编制“财政专户存款余额调节表”调节相符。

第105号科目 暂付款

1.本科目核算社保机构收支活动中所发生的各种暂付款项。

2.暂付款发生时,借记本科目,贷记“银行存款”等科目。收回款项时,借记“银行存款”、“现金”等科目,贷记本科目。

3.本科目应按暂付款的种类和对方单位设置明细账。

第111号科目 固定资产

1.本科目核算社保机构按规定用专项经费或职工福利基金购建的固定资产。

社保机构的固定资产不计提折旧。

2.社保机构购买固定资产时,按实际支付的价款,借记本科目,贷记“固定资产基金”科目;如用专项经费购置的,同时,借记“专项经费支出”科目,贷记“银行存款”科目;如用职工福利基金购置的,同时,借记“职工福利基金”科目,贷记“银行存款”科目。

固定资产报经批准报废清理或转让时,按固定资产原值,借记“固定资产基金”科目,贷记本科目。如为专项经费购置的,同时,清理变价收入或转让收入,记入其他收入,借记“银行存款”科目,贷记“其他收入”科目;清理费用支出,借记“其他支出”科目,贷记“现金”或“银行存款”科目;如为职工福利基金购置的,其转让收入和清理费用及清理变价收入等应在职工福利基金中列收列支,发生的转让收入和清理变价收入,借记“银行存款”或“现金”科目,贷记“职工福利基金”科目;发生的清理支出,借记“职工福利基金”科目,贷记“银行存款”或“现金”科目。

3.本科目应按固定资产种类设置固定资产卡片进行核算。

第201号科目 应付福利费

1.本科目核算社保机构提取的应付职工的福利费等。

2.按规定提取职工福利费,借记“人员经费支出”科目,贷记本科目。实际支付款项时,借记本科目,贷记“银行存款”、“现金”等科目。

3.本科目应按福利费项目设置明细账。

第203号科目 暂收款

1.本科目核算社保机构收支过程中所发生的暂收款项。

2.发生暂收款时,借记“银行存款”科目,贷记本科目。支付款项时,借记本科目,贷记“银行存款”、“现金”等科目。

3.本科目应按暂收款的种类和对方单位设置明细账。

第301号科目 经费结余

1.本科目核算社保机构全部收入扣除全部支出后的滚存结余。

2.期末,应将各项收入账户的余额转入本科目,借记“经费收入”、“利息收入”、“下级上解收入”、“上级补助收入”、“其他收入”科目,贷记本科目;将各项支出账户的余额转入本科目,借记本科目,贷记“人员经费支出”、“公用经费支出”、“上解上级支出”、“补助下级支出”、“其他支出”、“专项经费支出”科目。

按规定从经费结余中提取职工福利基金时,借记本科目,贷记“职工福利基金”科目。

3.本科目年末余额为历年滚存的经费结余。

第302号科目 固定资产基金

1.本科目核算社保机构使用专项经费和职工福利基金购置的固定资产。

2.购置固定资产时,借记“固定资产”科目,贷记本科目;属于专项经费购置的,同时,借记“专项经费支出”科目,贷记“银行存款”科目;属于职工福利基金购置的,借记“职工福利基金”科目,贷记“银行存款”科目。

固定资产报废清理或转让时,按固定资产原值,借记本科目,贷记“固定资产”科目。

第303号科目 职工福利基金

1.本科目核算社保机构按规定从经费结余中提取的用于职工集体福利的基金。

2.提取时,借记“经费结余”科目,贷记本科目;

购置固定资产时,借记“固定资产”等科目,贷记“固定资产基金”科目,同时,借记本科目,贷记“银行存款”科目。

用职工福利基金购置的固定资产其报废清理或转让的收入和支出应在本科目列收列支,清理变价收入或转让收入,借记“银行存款”科目,贷记本科目;清理费用支出,借记本科目,贷记“银行存款”科目。

第401号科目 经费收入

1.本科目核算社保机构从所管理的保险基金中提取的经费收入或财政按预算拨入的经费。

2.按规定从管理的各类保险基金中提取经费收入时,借记“财政专户存款”科目,贷记本科目;财政预算拨入的经费,借记“银行存款”科目,贷记本科目。期末,将经费收入结转经费结余账户,借记本科目,贷记“经费结余”科目。

3.本科目应按基金类别设置明细科目。本科目期末应无余额。

第402号科目 利息收入

1.本科目核算社保机构的存款所获得的利息收入。

2.收到开户银行或财政专户转来的计息通知单,借记“银行存款”、“财政专户存款”科目,贷记本科目。期末,将利息收入结转经费结余账户,借记本科目,贷记“经费结余”科目。

3.本科目期末应无余额。

第404号科目 上级补助收入

1.本科目核算上级社保机构补助的经费。

2.收到上级社保机构下拨的补助经费,借记“银行存款”科目,贷记本科目。期末,将上级补助收入结转经费结余账户,借记本科目,贷记“经费结余”科目。

3.本科目期末应无余额。

第405号科目 下级上解收入

1.本科目核算社保机构按规定上解的经费。

2.收到下级社保机构上解的经费,借记“银行存款”科目,贷记本科目。期末,将下级上解收入转入经费结余账户,借记本科目,贷记“经费结余”科目。

3.本科目应按上解单位设置明细科目。本科目期末应无余额。

第407号科目 其他收入

1.本科目核算社保机构的其他收入,如滞纳金收入、固定资产变价收入、固定资产转让收入等。

2.收到滞纳金等收入时,借记“银行存款”科目,贷记本科目。期末,将其他收入结转“经费结余”账户,借记本科目,贷记“经费结余”科目。

3.本科目应按收入种类设置明细科目,本科目期末应无余额。

第411号科目 人员经费支出

1.本科目核算社保机构用于个人的经费开支,包括工资、补助工资、职工福利费、离退休人员经费等。

2.发生工资、补助工资、离退休人员等项经费开支时,借记本科目,贷记“银行存款”科目;提取职工福利费时,借记本科目,贷记“应付福利费”科目。期末,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.本科目应按支出项目设置明细科目。本科目期末应无余额。

第412号科目 公用经费支出

1.本科目核算社保机构用于公务活动所需的公务费、设备购置费、修缮费、业务费等项开支。

2.发生各项公务经费开支时,借记本科目,贷记“银行存款”科目。期末,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.本科目按支出项目设置明细科目。本科目期末应无余额。

第413号科目 补助下级支出

1.本科目核算社保机构给予所属机构的经费补助。

2.拨给下级社保机构经费时,借记本科目,贷记“银行存款”科目。期末,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.本科目应按所属社保机构设置明细科目。本科目期末应无余额。

第414号科目 上解上级支出

1.本科目核算上解给上级社保机构集中调剂使用的经费。

2.上解经费时,借记本科目,贷记“银行存款”科目。期末,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.本科目期末应无余额。

第415号科目 专项经费支出

1.本科目核算社保机构经财政部门专项批准使用的经费发生的支出。

2.用专项经费购置设备或进行工程建设等项开支时,借记本科目,贷记“银行存款”科目;同时,形成固定资产的部分,按固定资产价值,借记“固定资产”科目,贷记“固定资产基金”科目。

工程完工后,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.专项经费应专款专用,项目完成后,本科目应无余额。

第416号科目 其他支出

1.本科目核算社保机构发生的除上述支出以外的应由社保机构承担的开支,如罚款等。

2.发生费用开支时,借记本科目,贷记“银行存款”科目。期末,将本科目余额转入经费结余账户,借记“经费结余”科目,贷记本科目。

3.本科目期末应无余额。

第三章 会计报表

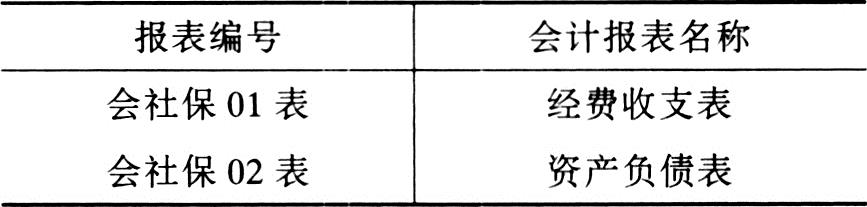

一、会计报表种类和格式

经费收支表

资产负债表

二、会计报表编制说明

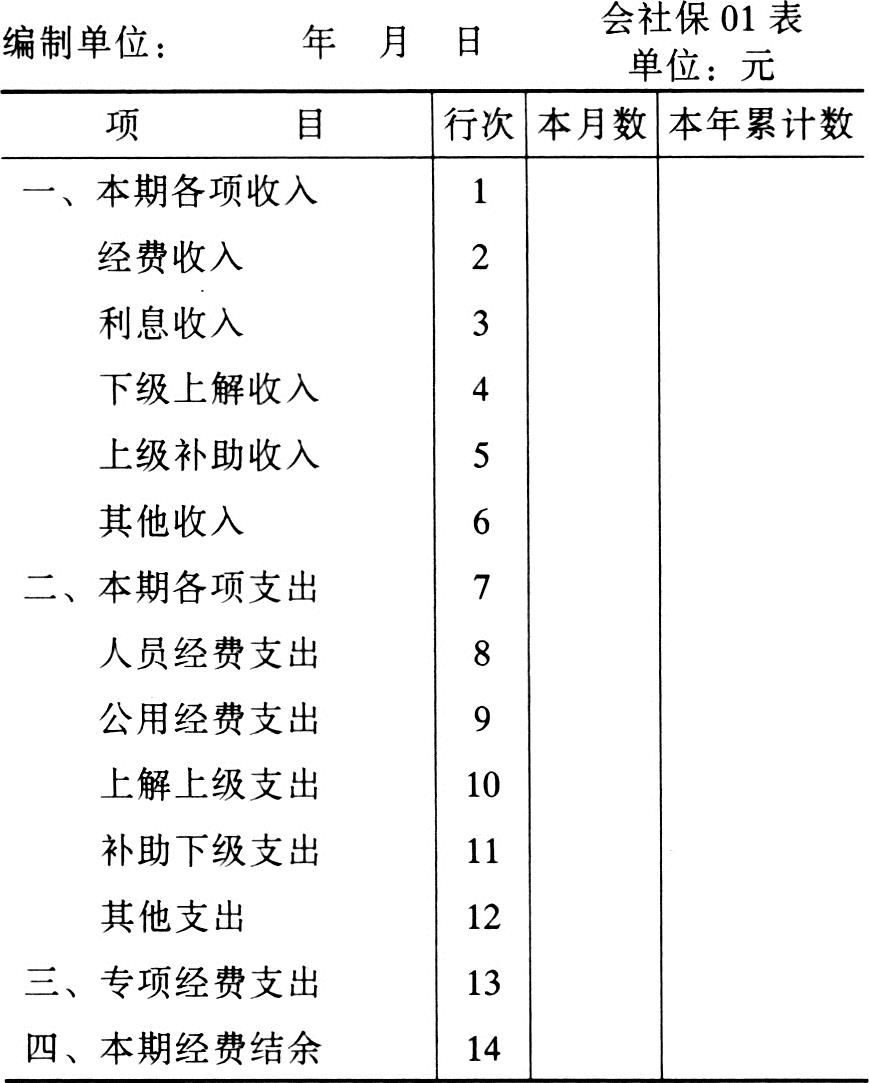

经费收支表编制说明(一)本表反映社保机构月份、年度内收入、支出及结存情况。

(二)本表“本月数”栏反映各项目的本月实际发生数,在编报年度报表时,将“本月数”栏改成“上年累计数”栏,填列上年全年累计实际发生数。

本表“本年累计数”栏反映各项目自年初起至本月末止的累计实际发生数。

(三)本表“本月数”栏各项目的内容及填列方法:

1.“经费收入”项目,反映本期经费收入。本项目应根据“经费收入”科目本期贷方发生额填列。

2.“利息收入”项目,反映本期实际收到的存款利息收入。本项目应根据“利息收入”科目的本期贷方发生额填列。

3.“上级补助收入”项目,反映本期收到上级社保机构下拨的经费。本项目应根据“上级补助收入”科目本期贷方发生额填列。

4.“下级上解收入”项目,反映本期收到下级社保机构上交的经费,本项目应根据“下级上解收入”科目本期贷方发生额填列。

5.“其他收入”项目,反映本期社保机构收入过程中收到的上述收入以外的其他收入。本项目应根据“其他收入”科目的本期贷方发生额填列。

6.“人员经费支出”项目,反映本期社保机构用于个人的经费开支,包括工资、补助工资、职工福利费、离退休人员经费等项支出。本项目应根据“人员经费支出”科目本期借方发生额填列。

7.“公用经费支出”项目,反映本期用于公务活动所需的公务费、设备购置费、修缮费、业务费等项开支。本项目应根据“公用经费支出”科目的本期借方发生额填列。

8.“上解上级支出”项目,反映本期上交给上级社保机构的管理费。本项目应根据“上解上级支出”科目的借方发生额填列。

9.“补助下级支出”项目,反映本期下拨给下级社保机构的管理费。本项目应根据“补助下级支出”科目的借方发生额填列。

10.“其他支出”项目,反映本期除上述各项支出以外的其他支出。本项目应根据“其他支出”科目的借方发生额填列。

11.“专项经费支出”项目,反映本期内社保机构经财政部门专项批准使用的经费发生的支出。本项目应根据“专项经费支出”科目本期借方发生额填列。

12.“本期经费结余”项目,反映本期社保机构的经费收入减各项经费支出及专项经费支出后的结余。

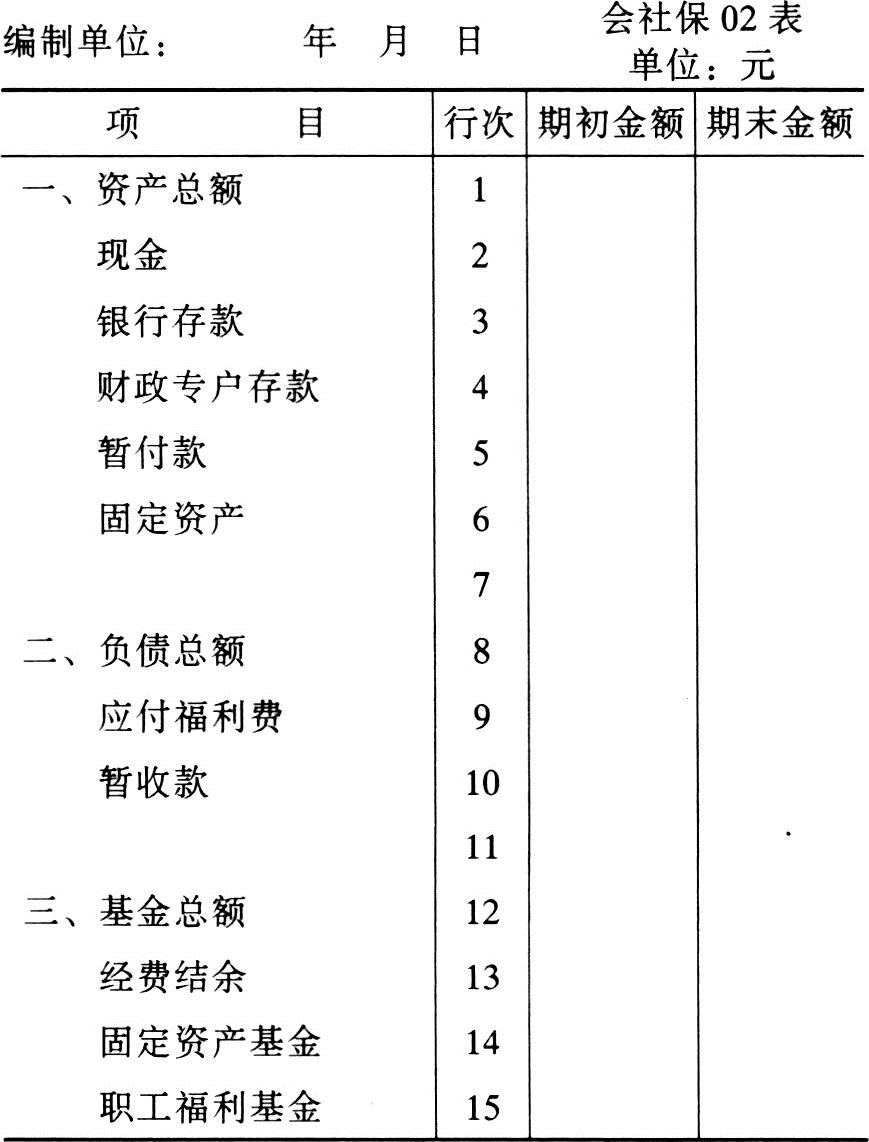

资产负债表编制说明

(一)本表反映社保机构月末、年末资产、负债和基金的构成情况。

(二)本表“期初数”栏各项数字,应根据上年末本表“期末数”栏所列数字填列。如果本年度资产负债表规定的各个项目名称和内容与上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“期初数”栏内。

(三)本表各项目的内容和填列方法:

1.“现金”项目,反映期末库存现金余额。本项目应根据“现金”科目期末余额填列。

2.“银行存款”项目,反映期末银行存款余额。本项目应根据“银行存款”科目期末余额填列。

3.“财政专户存款”项目,反映期末社保机构在财政专户中的存款余额。本科目应根据“财政专户存款”科目的期末余额填列。

4.“暂付款”项目,反映期末暂付款余额。本项目应根据“暂付款”科目期末余额填列。

5.“固定资产”项目,反映期末固定资产原值。本项目应根据“固定资产”科目的期末余额填列。

6.“应付福利费”项目,反映期末余额。本项目应根据“应付福利费”科目的期末余额填列。

7.“暂收款”项目,反映期末暂收款余额。本项目应根据“暂收款”科目的期末余额填列。

8.“经费结余”项目,反映期末社保机构的经费滚存结余。本项目应根据“经费结余”科目期末余额填列。

9.“固定资产基金”项目,反映期末固定资产基金余额。本项目应根据“固定资产基金”科目期末余额填列。本项目的数额应于“固定资产”项目的数额一致。

10.“职工福利基金”项目,反映期末职工福利基金余额。本项目应根据“职工福利基金”科目的期末余额填列。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴1997年卷 > 中国会计年鉴1997年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号