(一)相近的销售毛利率水平与迥异的营业利润率。

由于本文着重考察四家公司经营业绩的差异和变化趋势,而相较于净利润率指标,营业利润率指标更能反映上市公司的经营状况,故本文以四家公司2007~2009年年报以及2010年半年报数据为基础,计算四家公司的营业利润率、销售毛利率指标。通过计算得出,2007年到2010年上半年,四家公司的销售毛利率大致介于15%至20%之间;除TCL多媒体一直处于较低水平外,其余三家公司的销售毛利率一直处于相近水平,且趋同之势明显。若以四川长虹为基准,2007年海信电器的销售毛利率比四川长虹(16.05%)高出0.47%,深康佳A比四川长虹高出3.85%;2008年海信电器、深康佳A与四川长虹销售毛利率差异缩小至0.28%、1.54%;2009年则为0.54%、0.29%;2010年上半年,三家公司的销售毛利率分别为15.36%、15.62%、15.52%,差异甚微。相近的销售毛利率表明,中国家电企业的经营模式、产品结构和成本水平具有较强的一致性。

但通过计算得出的四家公司的营业利润率却展示了一番截然不同的景象:自2008年起海信电器的营业利润率持续大幅提升至2.87%,深康佳A却直线下跌;考察期内四川长虹的营业利润率跌宕起伏,TCL多媒体的营业利润率从2007年到2009年一直呈上升趋势,表现仅次于海信电器。那么,是什么原因导致了在相近的销售毛利率之下,四家公司的营业利润率却出现了风格迥异的走势呢?笔者从费用管理和运营效率两个角度来解读四家公司经营业绩的差异之谜。

(二)成本费用控制是否就是提升企业经营业绩的关键。

长期以来,成本费用控制一直是企业业绩持续改进的主题。对于竞争激烈的家电行业而言,低毛利率天花板下的费用控制显得格外重要。然而费用控制是否就是提升企业经营业绩的关键?期间费用率是否能够主导营业利润率的走势?

有关资料显示:2007~2009年3年间,除TCL多媒体在控制期间费用方面表现较为突出外,海信电器和四川长虹都呈现出上升的趋势,深康佳A则一直维持在较高水平上。结合上文四家公司的营业利润率表现分析得出:一方面,2007年、2008年、2009年成本控制取得明显成效的TCL多媒体,年末营业利润率随着期间费用率的下降得以上升,深康佳A2009年领先同行的期间费用率也在一定程度上说明了其2009年年末表现最差的0.94%的营业利润率;另一方面,四川长虹期间费用率在3年间持续上升,其营业利润率却先降后升,海信电器的营业利润率与期间费用率同步上升,期间费用率的走势未能主导营业利润率的变化。这就引发了一个问题:海信电器的期间费用率增长较快,为何依旧实现了营业利润率的同步增长?

(三)运营效率:成就王者之业。

为了进一步探析海信电器的期间费用率和营业利润率之间同步增长的问题,笔者分析了四家公司的运营效率情况。在营运战略中,笔者以营运资本周转期考察企业的运营效率。营运资本周转期又称现金周转期,即现金周转天数,指从支付货款到收到现金所需要的天数。企业现金周转天数越长,其短期需要筹集的资金量就越多,对现金周转天数的分析可以帮助我们分析企业营运资本的形成,有助于发现企业供应链管理、运营效率上的优势以及薄弱环节,从而提高企业运营的速度和效率。现金周转天数的计算公式如下:现金周转天数=应收款周转天数+存货周转天数-应付款周转天数。

为全面综合考察企业的各项运营资本周转效率,本文定义“应收款=应收账款+应收票据+预付账款”,“应付款=应付账款+应付票据+预收账款”。根据四家公司2007~2009年年报及2010年半年报计算得出四家公司运营效率的主要数据(见表1)。

表1 四家公司运营效率主要数据 单位:天数/年

表1 四家公司运营效率主要数据 单位:天数/年由表1可以看出:在经营周期方面,海信电器以绝对优势优于同行业的其他三家公司,深康佳A的经营周期虽有微弱改善,但考察期间的数据均高出海信电器的1倍左右,四川长虹虽未突破200天的经营周期大关,但也一直在190天上下徘徊。值得一提的是,2010年上半年,TCL多媒体的营业利润率骤降至-1.41%,除了与上升至17.63%的期间费用率直接相关外,其经营周期由2009年年末的113天上升至2010年上半年的147天,公司运营效率的急剧下降也是公司经营业绩进一步下滑的关键因素。

再来分析深康佳A,其一直位于200天以上的经营周期在很大程度上降低了公司运营效率,使得公司的营业利润持续走低。此外,深康佳A的应付款周转天数是四家公司中最长的,表明深康佳A在占用供应商资金规模和时间等方面优于其他三家企业,并缩小了与其他三家公司现金周转天数之间的差距。但是考虑到近年来原材料价格的上涨、与供应商的财务关系,公司利用供应商资源的风险也大大增加。

再具体到存货周转效率方面,海信电器一直优于同行业的其他三家公司,2008年到2009年,虽然海信电器的期间费用率由15.61%上升至16.71%,但由于对应的存货周转天数由53天下降至43天(应收款周转天数分别为71天、70天),存货周转效率的大幅度提升带来了营业利润率的快速增长,其营业利润率由1.53%上升至2.55%。相反,2010年上半年TCL多媒体的存货周转天数由半年前的57天上升至82天,期间费用率上升了2.5个百分点,导致了TCL多媒体2010年上半年的营业利润率为-1.41%。

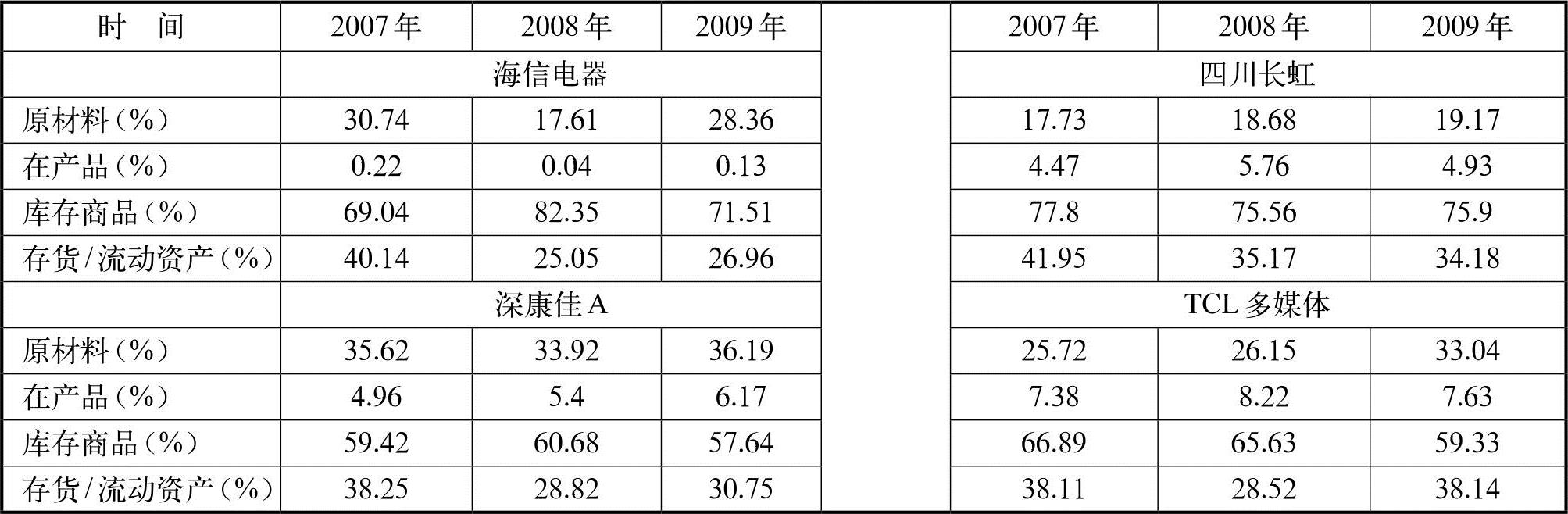

表2反映了四家公司存货结构以及流动资产中存货占比情况:2008年、2009年海信电器流动资产中存货仅占25.05%、26.96%,远低于其他三家公司;而在存货结构上,海信电器的存货中在产品比重虽有小幅波动,但3年内最高值还不到0.25%,与其他三家公司平均5%—8%的相对数额相差甚远。可见,海信电器的“零库存管理”模式降低了无效库存,压缩了存货周转期。

表2 四家公司存货结构及流动资产中存货占比情况

表2 四家公司存货结构及流动资产中存货占比情况与此同时,在决定企业经营周期的另一重要因素——应收款周转效率方面,海信电器也同样以出色的表现领跑于其他三家公司。为进一步考察四家公司的应收款周转效率,笔者依据年报、半年报数据又分别计算了四家公司的应收票据、应收账款周转天数(见表3)。

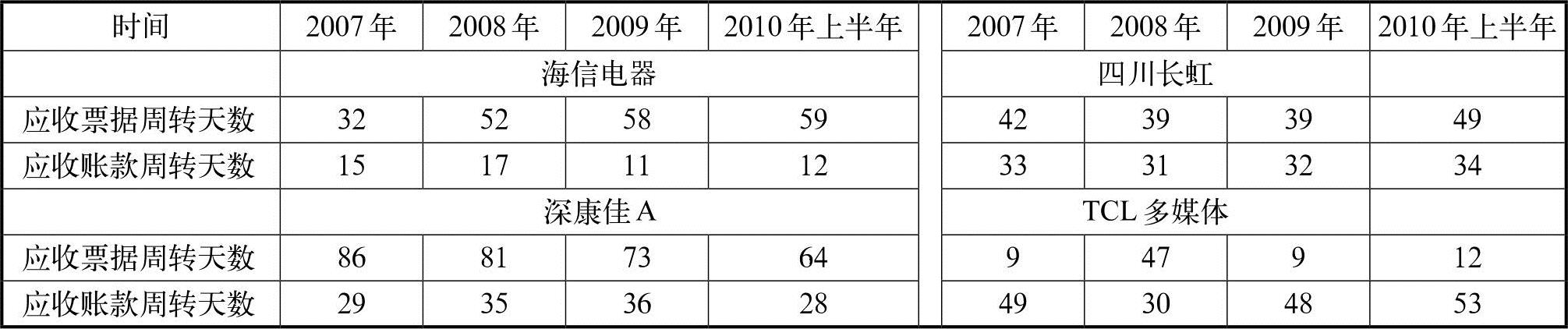

表3 四家公司应收票据、应收账款周转天数

表3 四家公司应收票据、应收账款周转天数从表3中可以看出,海信电器的两项指标独具特色,且2007年至2010上半年,应收票据周转天数由应收账款周转天数的2倍左右增加至5倍左右,充分反映出海信电器以银行承兑汇票(海信电器年报中注释:公司销售对象中的大连锁、超市等大部分以银行承兑汇票的方式结算,因此导致应收账款大幅度降低,同时应收票据大幅度增加)为主要结算方式的特点。在此背景下,海信电器的应收账款周转天数差不多只有深康佳A和四川长虹的一半水平,远远优于TCL多媒体。

值得一提的是,2008年年末TCL多媒体的应收账款周转天数仅为30天,远远小于考察期其他时点的数值,通过查询其2008年年报,发现TCL多媒体为加快资金运转于当年采取了应收账款保理业务这一财务工具,同期应收票据周转天数上升至47天。

由以上分析可以看出,公司的成本控制固然可以在一定程度上对企业经营业绩的提高做出贡献,但海信电器却依靠其高效的运营速度和效率,即使在期间费用率上升的同时,其盈利水平也得到提高,处于行业领先地位。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号