摘要:

(2011年10月28日 财政部 国家税务总局令第66号)

第一条

第二条

(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条

条例第一条所称个人,是指个体工商户和其他个人。

第四条

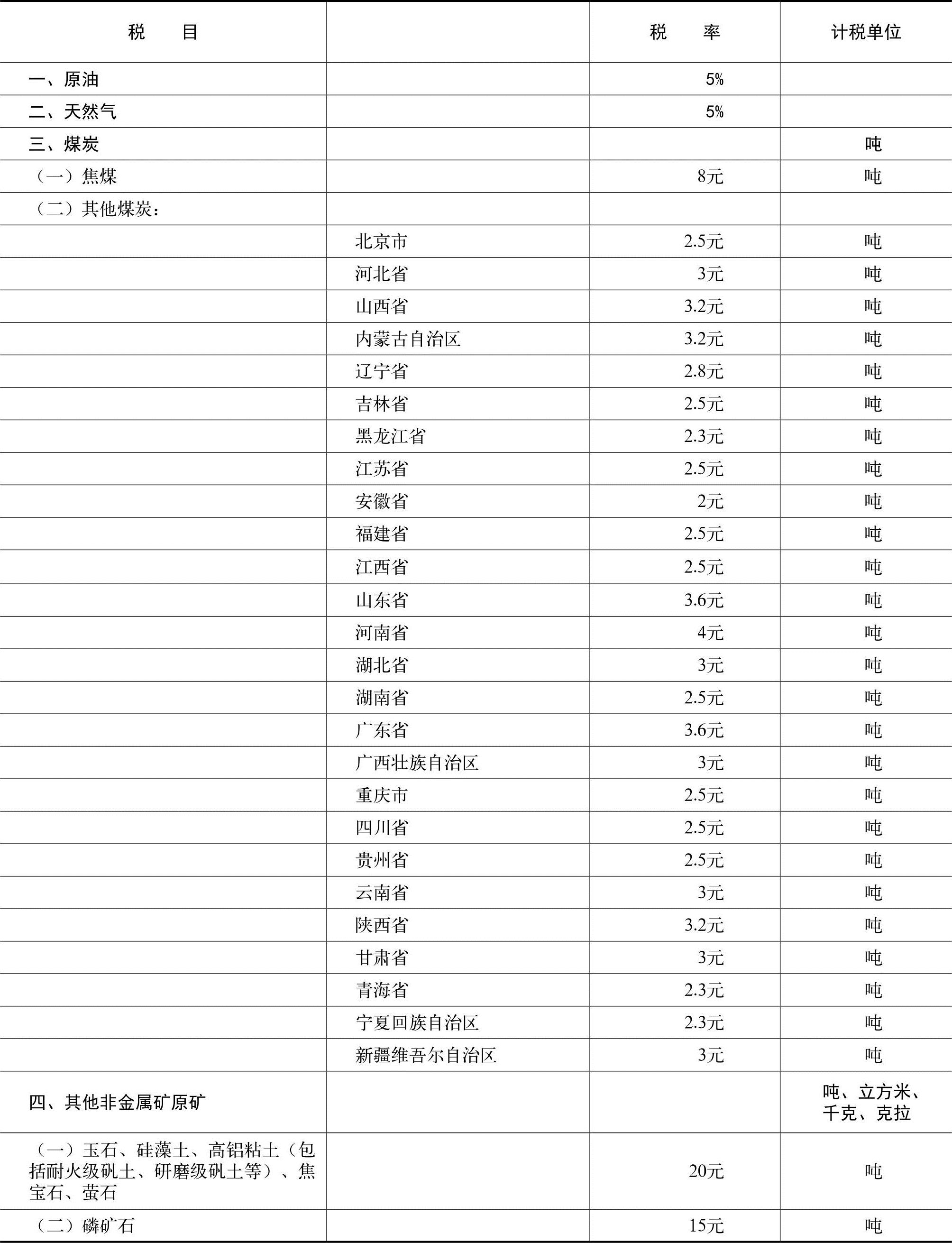

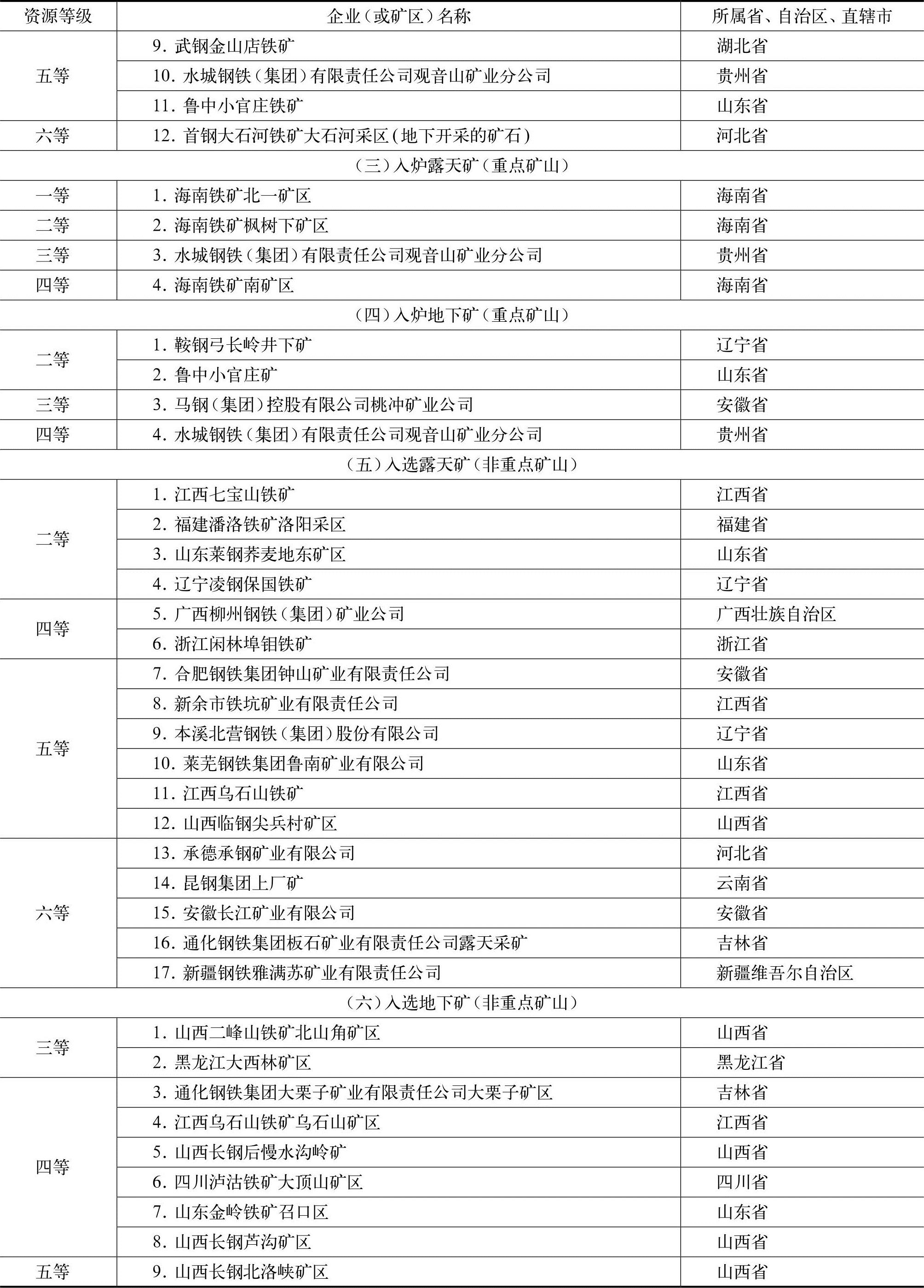

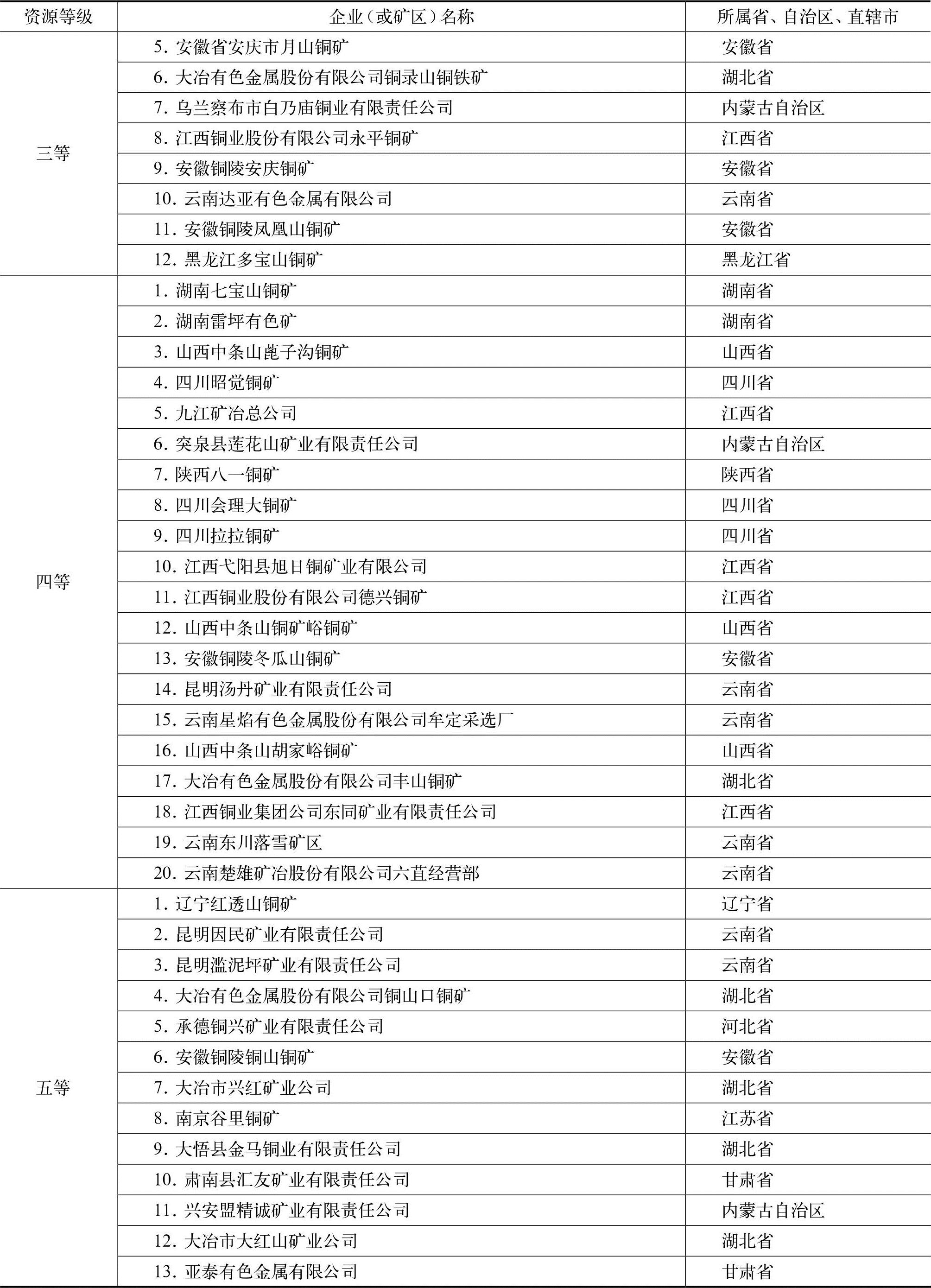

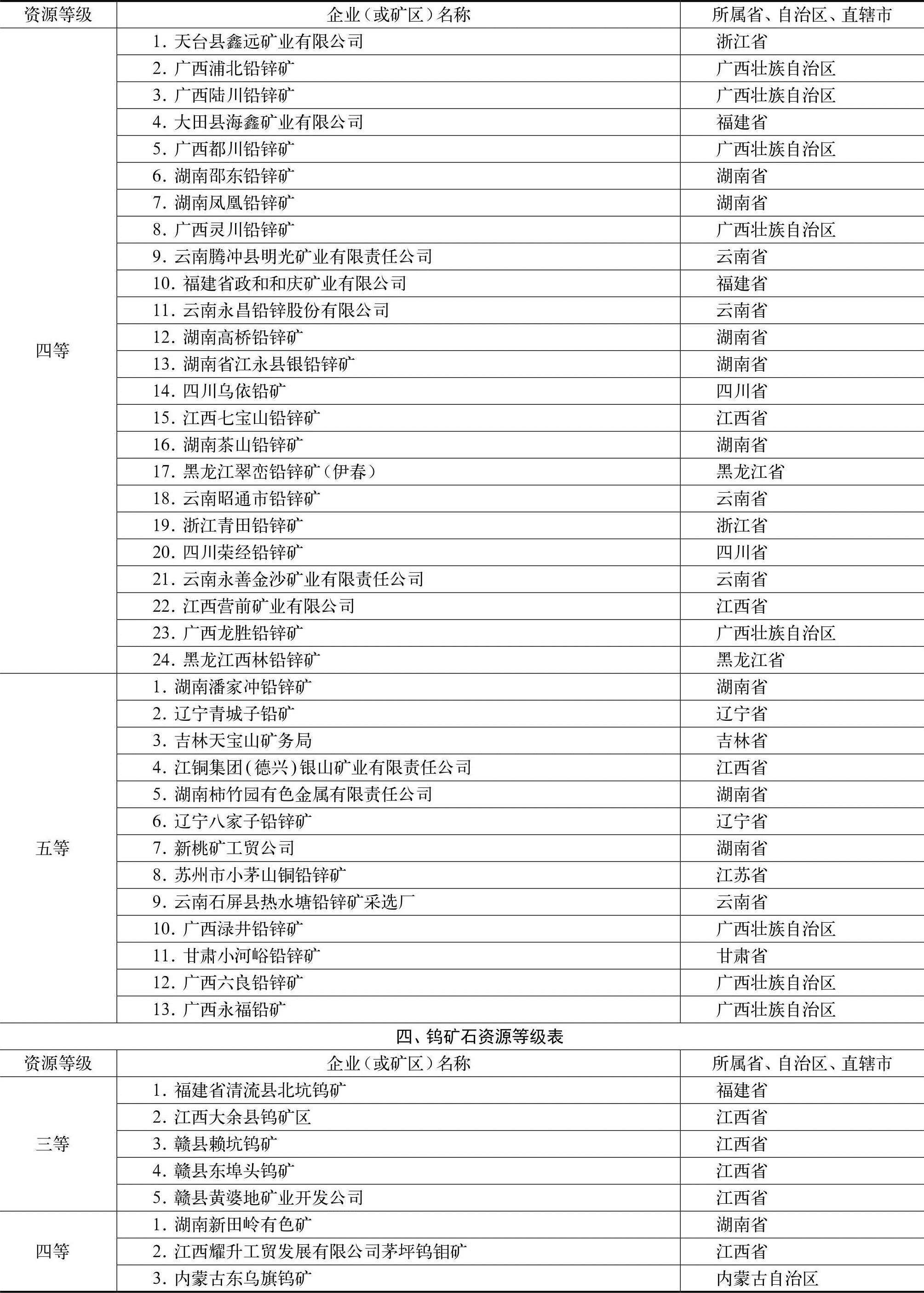

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条

第四条

价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金...

(2011年10月28日 财政部 国家税务总局令第66号)

第一条

第二条

(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条

条例第一条所称个人,是指个体工商户和其他个人。

第四条

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条

第四条

价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但下列项目不包括在内:

(一)同时符合以下条件的代垫运输费用:

1.承运部门的运输费用发票开具给购买方的;

2.纳税人将该项发票转交给购买方的。

(二)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

1.由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

2.收取时开具省级以上财政部门印制的财政票据;

3.所收款项全额上缴财政。

第六条

第七条

(一)按纳税人最近时期同类产品的平均销售价格确定;

(二)按其他纳税人最近时期同类产品的平均销售价格确定;

(三)按组成计税价格确定。组成计税价格为:

组成计税价格=成本×(1+成本利润率)÷(1-税率)

公式中的成本是指:应税产品的实际生产成本。公式中的成本利润率由省、自治区、直辖市税务机关确定。

第八条

第九条

第十条

第十一条

(一)纳税人销售应税产品,其纳税义务发生时间是:

1.纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天;

2.纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天;

3.纳税人采取其他结算方式的,其纳税义务发生时间,为收讫销售款或者取得索取销售款凭据的当天。

(二)纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天。

(三)扣缴义务人代扣代缴税款的纳税义务发生时间,为支付货款的当天。

第十二条

第十三条

第十四条

第十五条

第十六条

附:

附1:资源税税目税率明细表

附1:资源税税目税率明细表

续表:

续表: 续表:

续表: 续表:

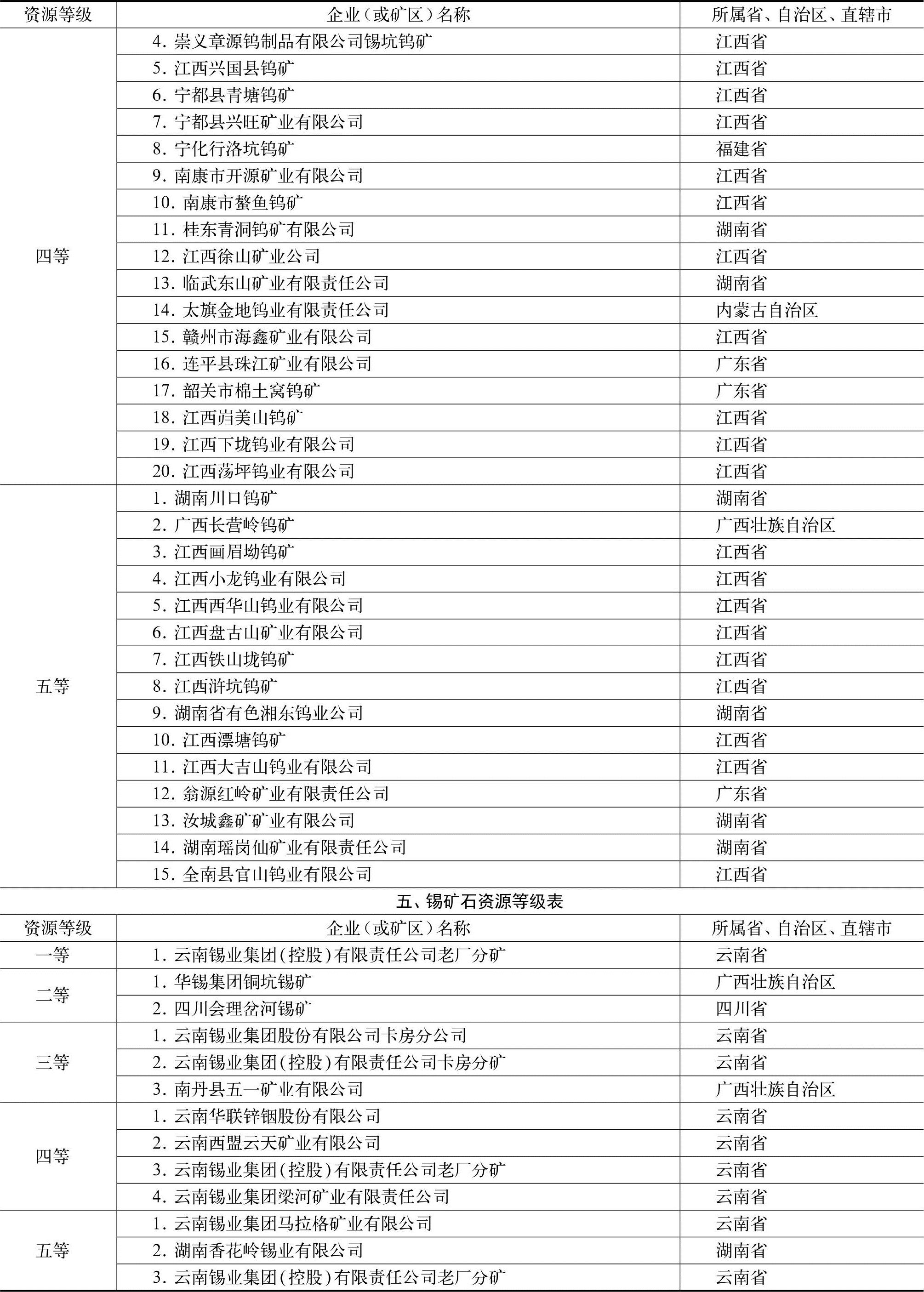

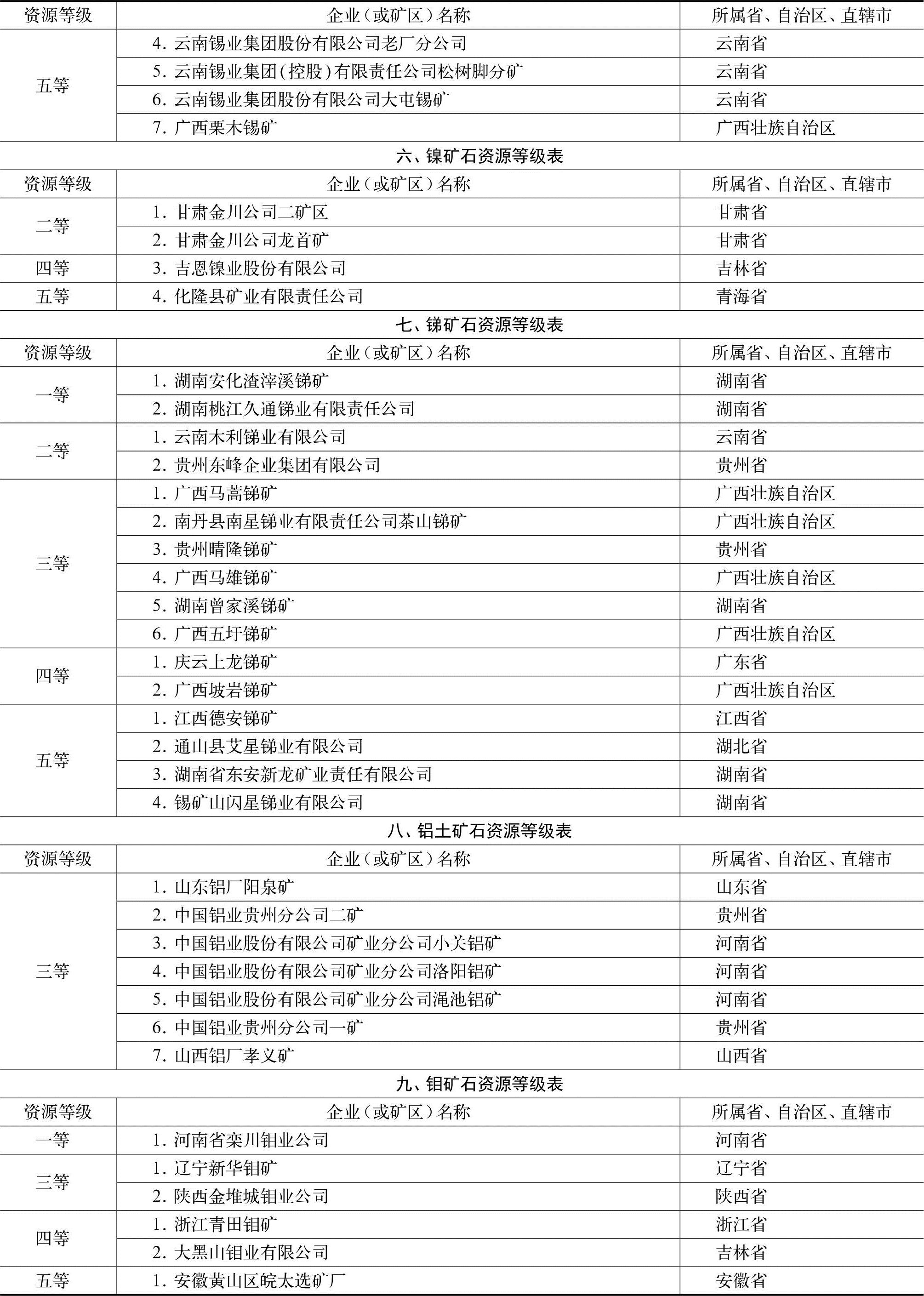

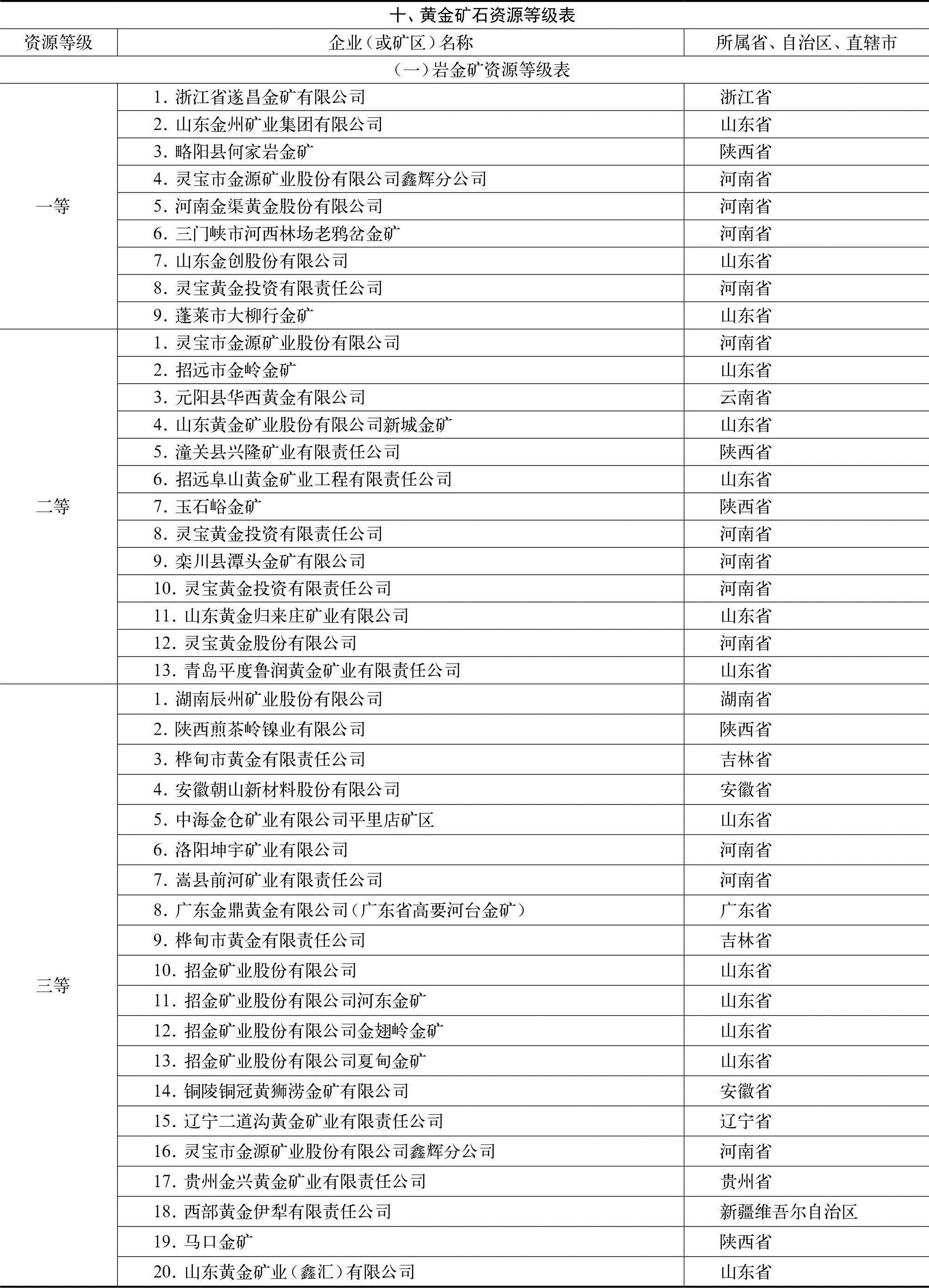

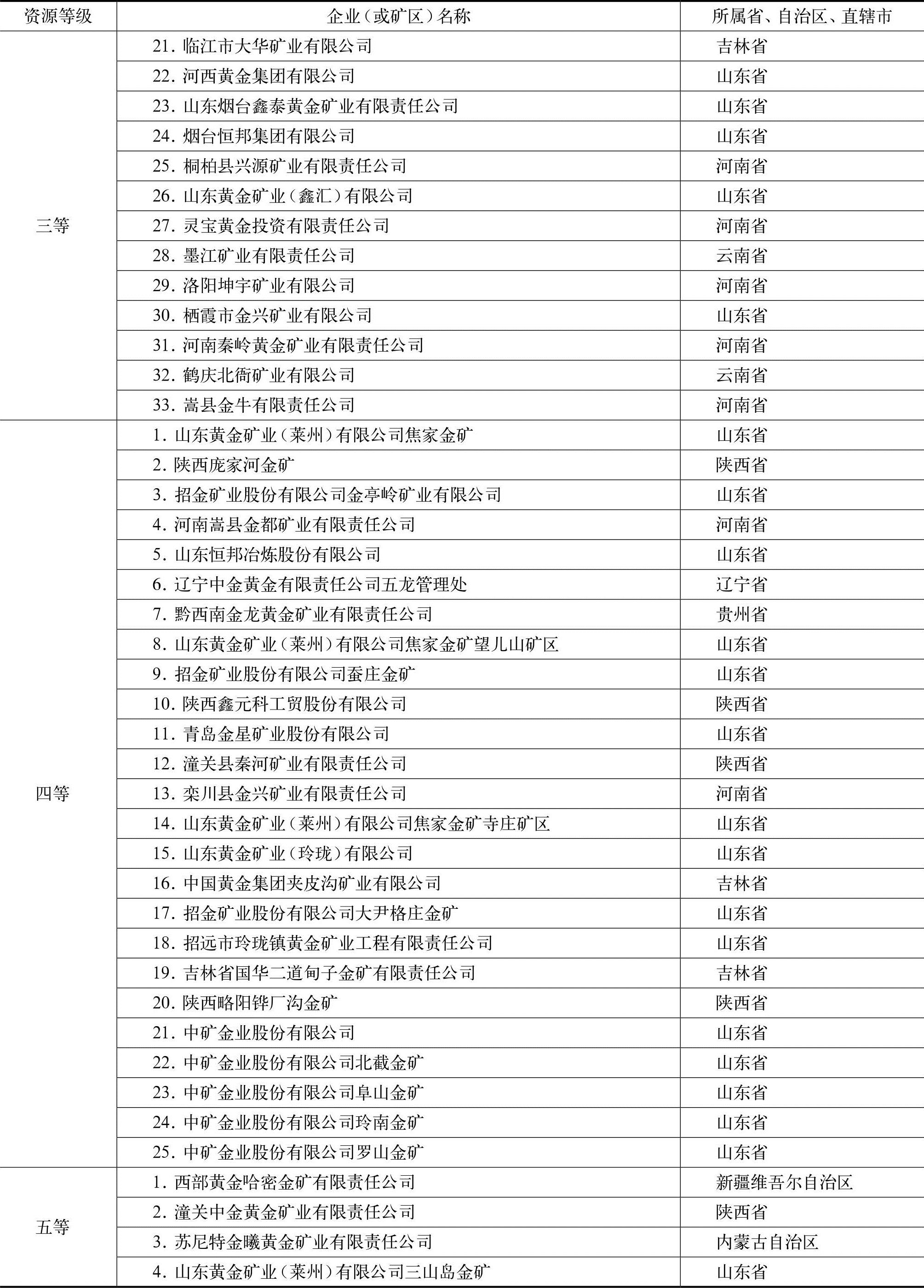

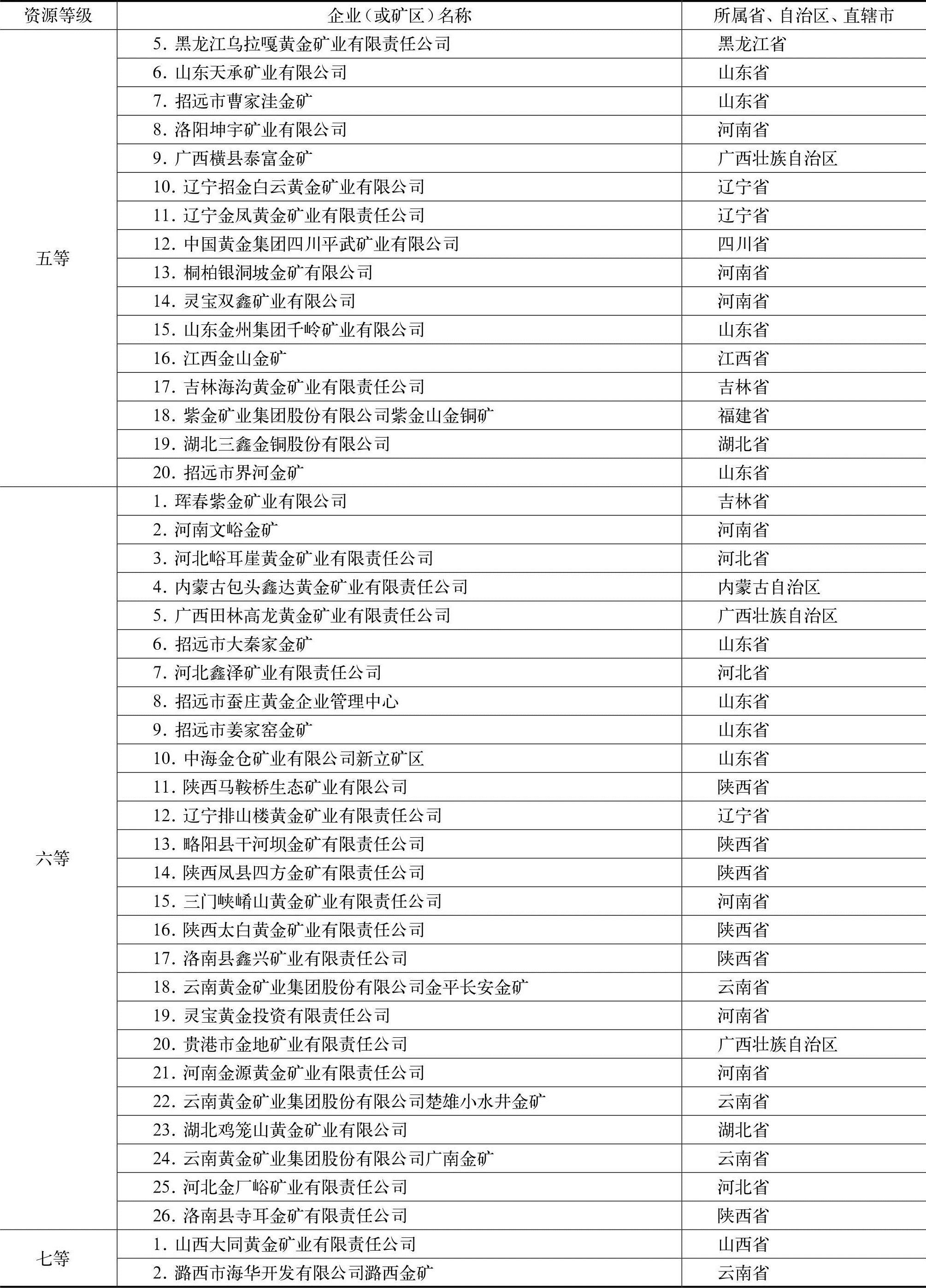

续表: 附2:几个主要品种的矿山资源等级表

附2:几个主要品种的矿山资源等级表

续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

续表: 续表:

注:表中所列企业(或矿区)名称更改的,由更名后的企业(或矿区)继续执行原所在等级税率标准。

续表:

注:表中所列企业(或矿区)名称更改的,由更名后的企业(或矿区)继续执行原所在等级税率标准。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号