官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2012年卷 > 中国会计年鉴2012年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

刘永泽 孙翯

一、引言

“价值相关性”本身并没有明确的定义,多数学者认为,会计信息的价值相关性就是指会计信息是否有助于信息使用者的决策。Holthausen&Watts(2000)认为股票价格的变化与特定会计数据间的经验联系研究的目的着眼于评估(或者提供进行评估的依据),会计准则的制定可以参考相关的研究,那些以准则制定为目的,或至少部分动机是以准则制定为目的的研究就是“价值相关性”研究。

对价值相关性的研究多是基于准则制定目的的研究,用以判断会计数据的有用性或潜在的有用性。价值相关性与会计信息质量特征中的“相关性”并非相同的概念。相关性是指会计信息系统提供的会计信息应该与使用者的决策相关(杜兴强,2005)。两者的共同之处在于,二者都是指会计信息与信息使用者的决策相关,但会计信息的相关性是会计信息本身的质量特征,是在会计信息提供给信息使用者之前就已经存在的特征,而会计信息的价值相关性则是基于准则制定角度对会计信息对信息使用者是否有用的判断,是通过分析会计信息提供给信息使用者后,信息使用者的反应来确定的。具有相关性质量特征的会计信息可能从准则制定的角度看,对信息使用者具有价值相关性,而具有价...

刘永泽 孙翯

一、引言

“价值相关性”本身并没有明确的定义,多数学者认为,会计信息的价值相关性就是指会计信息是否有助于信息使用者的决策。Holthausen&Watts(2000)认为股票价格的变化与特定会计数据间的经验联系研究的目的着眼于评估(或者提供进行评估的依据),会计准则的制定可以参考相关的研究,那些以准则制定为目的,或至少部分动机是以准则制定为目的的研究就是“价值相关性”研究。

对价值相关性的研究多是基于准则制定目的的研究,用以判断会计数据的有用性或潜在的有用性。价值相关性与会计信息质量特征中的“相关性”并非相同的概念。相关性是指会计信息系统提供的会计信息应该与使用者的决策相关(杜兴强,2005)。两者的共同之处在于,二者都是指会计信息与信息使用者的决策相关,但会计信息的相关性是会计信息本身的质量特征,是在会计信息提供给信息使用者之前就已经存在的特征,而会计信息的价值相关性则是基于准则制定角度对会计信息对信息使用者是否有用的判断,是通过分析会计信息提供给信息使用者后,信息使用者的反应来确定的。具有相关性质量特征的会计信息可能从准则制定的角度看,对信息使用者具有价值相关性,而具有价值相关性的会计信息一定是具有相关性这一质量特征的。

2006年初颁布的新《企业会计准则》已执行3年有余,在这3年中,我国经历了百年一遇的全球经济危机,我国企业也接受了巨大的挑战。在此次经济危机中,我国与国际趋同的新会计准则中全面引入的公允价值计量模式对我国企业财务状况的影响和相关会计准则的执行效果成为了人们关注的焦点。本文将以2007年、2008年和2009年我国上市公司的年度报告为研究对象,对我国上市公司执行新会计准则、运用公允价值计量模式后,财务信息中公允价值信息的价值相关性进行研究,为准则制定部门和监管机构提供政策制定的依据和参考。

二、文献回顾

国外对公允价值的价值相关性和信息含量的实证研究结论大致分为两派,一类认为公允价值具有价值相关性和增量的信息含量,而另一类研究结论却并不完全支持公允价值信息与历史成本相比具有增量的解释能力。

支持公允价值具有价值相关性和增量信息含量的研究以Barth(1994)的研究为代表,其对1971年至1990年的银行数据通过股价模型和收益模型回归后发现,投资证券的公允价值估计与历史成本相比,能显著地提高对股价的解释能力,但历史成本却对公允价值没有显著的增量解释能力。Petroni等(1995)以1985至1991年期间56个美国资产负债保险公司的投资资产作为样本,研究发现权益投资和国债投资的公允价值与股票价格相关,有活跃市场的交易型证券的公允价值具有更强的价值相关性。Bernard等(1995)经研究发现,市值会计计量金额比按历史成本计量的金额更能反映公司价值的变化,但收益的波动性在采用市值会计以后比以前显著增强。Robb(1995)对金融机构的贷款进行研究表明,资产的账面价值与其内含市值的差额与金融机构股价相关,历史成本计量并不能提供这一差额信息。Landsman等(1996)经研究证实,银行按SFAS107披露了公允价值信息后,相关信息解释股价的能力得到显著增加,而且银行的业务越健康,公允价值对股票价格的解释能力越显著;投资者和银行管理层对公允价值披露越熟悉、估值的技术越先进,公允价值对股价的解释能力越强。Eccher等(1996)研究发现证券投资、贷款、长期债券及其他表外金融工具的公允价值信息具有价值相关性。Barth等(1996)以美国136家银行1992年和1993年的数据为样本,研究发现证券投资、贷款、长期债务的公允价值在历史成本的基础上均具有增量解释能力。Venkatachalam(1996)发现当控制了银行所有表内资产和负债项目的公允价值信息影响之后,衍生金融工具的公允价值信息仍具有价值相关性。

但也有结论并不完全支持公允价值信息与历史成本相比具有增量的解释能力。Lys(1996)认为,公允价值信息的披露使投资者对金融资产和金融负债的市场价值估计发生了偏离。Nelson(1996)对200家最大的美国银行1992年的相关数据进行研究,得出的结果与Barth等人得出的结论不同,其认为,只有投资证券的公允价值与账面价值相比具有增量的解释力,而贷款、存款、长期债务以及表外金融工具的公允价值披露均不具显著解释能力,而且在加入权益报酬和账面价值的增长两个变量后,投资证券的公允价值信息也无解释能力了,对公允价值的披露不会增加信息的解释能力,只有已确认的公允价值才有增量解释能力。Khurana等(2003)以1995年至1998年美国银行数据为样本进行研究发现,金融工具的历史成本信息与股票价值的关联程度与这些金融工具公允价值信息与股票价值的关联程度并无太大区别,对于规模较小的和信息环境不很透明的银行来说,历史成本的信息含量大于公允价值的信息含量。

我国学者的研究结论也不尽相同。邓传洲(2005)在研究了1997年至2004年我国B股公司按国际会计准则第39号披露公允价值的股价反应以及公允价值对会计信息价值相关性的影响时发现,公允价值信息的披露显著增加了会计盈余的价值相关性,按照公允价值计量的投资持有利得或损失具有较弱的增量解释能力,而投资的公允价值调整没有显示出价值相关性。张烨,胡倩(2007)研究香港金融类上市公司遵循有关公允价值的准则是否能增强会计数据的解释能力时发现,公允价值变动产生的未实现收益对公司价格和市场收益率产生了显著的增量解释能力。谢荣,赵春光等(2007)以全部A股上市公司为样本,研究半年报数据和第三季度数据发现,半年报中采用公允价值的会计盈余和公允价值变动损益都没有得到投资者的认可,而三季报中采用公允价值的会计盈余和公允价值变动损益都得到了投资者的认可。路晓燕(2008)对我国上市公司2006年年报股东权益差异调节表中金融资产公允价值变动调整额相关信息的价值相关性进行了研究,认为可供出售金融资产公允价值变动调整额及净资产对股票收益缺乏增量的价值相关性。王建新(2010)选取2007年和2008年我国上市公司样本,对新会计准则颁布后我国企业会计信息的价值相关性做了全面的分析,研究认为,公允价值信息是新会计准则所产生的主要增量信息;实施新会计准则后,公允价值信息具有价值相关性,但公允价值信息的价值相关性容易受到资本市场环境的影响。

三、公允价值信息价值相关性的实证检验

对我国上市公司公允价值信息的解释能力进行验证,就需要对我国沪深两市上市公司与公允价值相关的信息是否具有价值相关性及增量的信息含量进行深入检验。

(一)变量选取和研究模型设计。

本文拟对金融业和非金融业两大类上市公司的公允价值信息价值相关性进行验证。金融业是采用公允价值计量方式最为广泛和普遍的行业,并且金融企业在各行业中持有以公允价值计量的金融资产和金融负债金额及比例最大,具有典型性,本文将所有金融业上市公司纳入研究范围。对于非金融业样本的选取,本文考虑到公允价值变动损益是检验公允价值运用效果的关键,为消除噪声,本文将不对在新会计准则实施后各年公允价值变动损益均为0的上市公司进行研究。另外,由于我国上市公司执行新会计准则后,便受到金融危机的影响,为消除金融危机因素对研究结论的影响,本文在对非金融企业样本进行研究时,将2007年和2008年样本作为一组进行研究,将2009年非金融业样本作为一组进行研究。2007年和2008年在沪深上市且两年公允价值变动损益不全为0的非金融业上市公司共有501家,剔除其中的6家B股上市公司,得到495家上市公司两年的样本;2009年公允价值变动损益不为0的公司为447家,剔除4家B股上市公司,得到443家上市公司样本。

本文采用根据我国企业会计准则特点进行优化的Ohlson(1995)剩余收益估价模型。

股价模型为:

Pit=α+βNBVit+δFVit+γΔFEPSit+νΔNFEPSit+κLNA+λYEAR+ε

其中:

Pit为上市公司i在t期普通股股价,采用上市公司公布年度报后第一个交易日的经复权处理的股价(多数为当日股价),经过指数调整至5月5日的股价;NBVit为上市公司i在t期不以公允价值计量模式进行后续计量的每股净资产;FVit为上市公司i在t期以公允价值进行后续计量的每股净资产;ΔFEPSit为上市公司i在t期公允价值变动损益带来的超额每股收益;ΔNFEPSit为上市公司i在t期不含公允价值变动损益的超额每股收益;LNA为上市公司资产总规模的自然对数;YEAR为年度,2007年赋值为1,2008年赋值为2,2009年赋值为3。(LNA和YEAR为控制变量,ε为随机误差。)

收益模型为:

Rit=α+βBEPSit+δFVPSit+ζAFSPSit+γΔFEPSit+νΔNFEPSit+κLNA+λYEAR+ε

其中:

Rit为上市公司i在t期的回报,采用数据库(RESSET数据库)中的年回报数据,对于在年度中期上市的公司(或进行债务重组改变行业的公司),采用上市后月份至12月的每月回报计算年度回报:Rit=∏(1+Rim)-1,m=1,2……12,m为月份;BEPSit为上市公司i在t期不包括公允价值变动损益的每股收益;FVPSit为上市公司i在t期公允价值变动损益的每股收益;AFSPSit为上市公司i在t期每股公允价值变动计入所有者权益的部分;ΔFEPSit为上市公司i在t期公允价值变动损益带来的超额每股收益;ΔNFEPSit为上市公司i在t期不含公允价值变动损益的超额每股收益;LNA为上市公司资产总规模的自然对数;YEAR为年度,2007年赋值为1,2008年赋值为2,2009年赋值为3。(LNA和YEAR为控制变量,ε为随机误差。)

(二)描述统计。

1.金融业样本的描述统计。

2007年和2008年我国上市金融企业各年交易性金融资产、衍生金融资产、交易性金融负债和衍生金融负债总量明显大于2009年,但可供出售金融资产2007年和2008年分别低于2009年,由于金融企业上市公司数量在2009年有所增加,金融企业2009年净利润显著高于前两年,达5277.27亿元。与公允价值相关项目的描述统计见表1、表2。

表1 2007年、2008年、2009年上市金融企业与公允价值相关的主要项目情况 单位:亿元

表1 2007年、2008年、2009年上市金融企业与公允价值相关的主要项目情况 单位:亿元 表2 2007年、2008年、2009年上市金融企业与公允价值计量有关的财务报表主要项目描述统计 单位:亿元

表2 2007年、2008年、2009年上市金融企业与公允价值计量有关的财务报表主要项目描述统计 单位:亿元2.非金融业样本的描述统计。

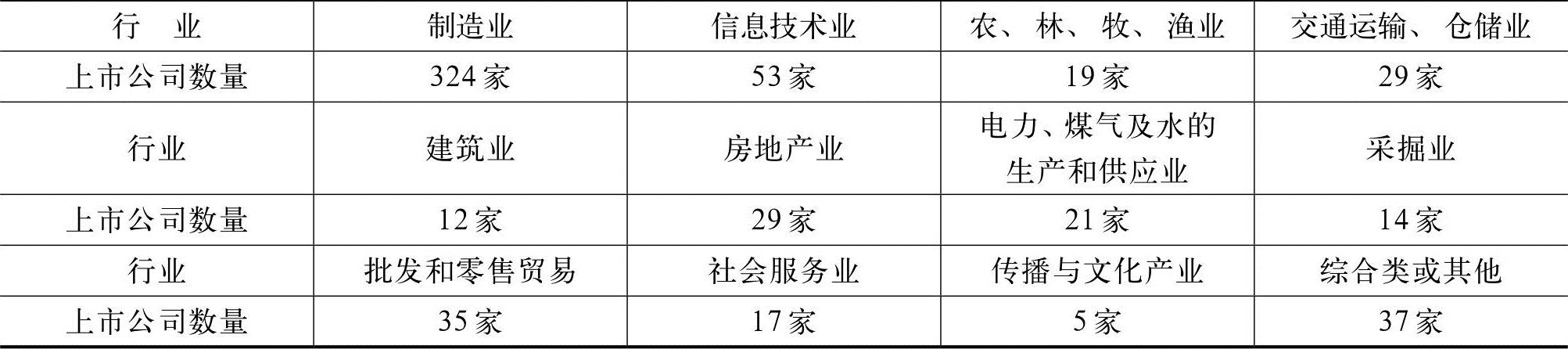

在2007年至2009年的非金融业样本中包括595家上市公司,其中,制造业公司数量最多,有324家,传播与文化产业最少,有5家上市公司,样本行业具体情况见表3。

表3 非金融业上市公司样本行业

表3 非金融业上市公司样本行业各非金融业样本企业持有以公允价值计量的金融资产、负债及公允价值变动损益与金融企业相比金额的绝对值都较小,平均资产总规模也不及金融类上市公司,与公允价值相关的主要项目在2008年同2007年相比都有所降低,2009年公允价值变动损益明显高于前两年,但其他与公允价值相关的项目基本都为负增长。描述统计见表4、表5。

表4 2007年、2008年、2009年非金融业样本与公允价值相关的主要项目情况 单位:亿元

表4 2007年、2008年、2009年非金融业样本与公允价值相关的主要项目情况 单位:亿元 表5 非金融业样本公司与公允价值计量有关财务报表主要项目描述统计 单位:亿元

表5 非金融业样本公司与公允价值计量有关财务报表主要项目描述统计 单位:亿元(三)回归结果。

金融业上市公司样本不存在显著差异,而且每年样本个数均小于30,故本研究将金融类上市公司三年面板数据进行混合回归,同时引入年度变量。非金融企业的行业和投资行为都可能具有一定的差异,本文拟对非金融业样本2007年和2008年面板数据进行固定效应模型和随机效应回归模型的回归,通过统计检验判断有效的检验模型,得出结论。

对金融业和非金融业样本的回归结果见表6至表8。

表6 2007至2009年金融类上市公司样本的回归结果

***:在0.01水平上显著,**:在0.05水平上显著,*:在0.1水平上显著,下同。

表6 2007至2009年金融类上市公司样本的回归结果

***:在0.01水平上显著,**:在0.05水平上显著,*:在0.1水平上显著,下同。

表7 2007年和2008年非金融样本的回归结果

表7 2007年和2008年非金融样本的回归结果 表8 2009年非金融样本的回归

表8 2009年非金融样本的回归对于金融类上市公司,在股价模型中,调整后R方达到65.7%,年度、资产总额自然对数、每股不以公允价值计量模式进行后续计量的净资产、每股以公允价值进行后续计量的净资产、由公允价值变动损益产生的超额每股收益变量的系数显著,对股价具有显著的解释能力。在收益模型中,模型的调整后R方为36.6%,系数显著的变量为资产总额自然对数和由非公允价值变动损益产生的超额每股收益,它们对年度回报率有显著的解释能力。

对于非金融业样本2007年和2008年的两模型回归,通过Hausman检验可以看出,应选用固定效应模型的回归结果。在股价模型和收益模型中,股价模型拟合优度较高,为65.0%,收益模型的拟合优度为10.4%。在股价模型中,资产总额自然对数、每股不以公允价值计量模式进行后续计量的净资产、每股以公允价值进行后续计量的净资产三变量具有显著的解释能力;在收益模型中,各项与公允价值相关的变量均有显著的解释能力,证明公允价值信息在非金融业上市公司也具有一定的价值相关性和增量的解释能力。2009年样本的回归结果显示,在股价模型中,资产总额自然对数、每股不以公允价值计量模式进行后续计量的净资产和每股以公允价值进行后续计量的净资产系数显著,模型的调整后R方为25.3%,收益模型的调整后R方为27.6%,各项与公允价值相关的变量均有较为显著的解释能力,但没有2007年和2008年样本回归的系数显著。从对非金融业上市公司2007年、2008年和2009年的模型回归检验发现,金融危机并未对财务报告中公允价值信息的价值相关性造成很大的影响。

四、研究发现和政策建议

(一)研究发现。

通过对我国上市公司年度报告中公允价值信息的价值相关性研究发现,无论是金融业样本还是非金融业样本,股价模型和收益模型都具有较高的拟合优度,证明模型的整体解释能力较强,模型中也都有若干与公允价值相关的变量具有显著的解释能力。通过对股价模型和收益模型的回归结果分析可以看出,我国上市公司与公允价值相关的信息具有一定的价值相关性,新会计准则对公允价值的引入,在一定程度上提升了财务报告信息的信息含量,并且公允价值信息的价值相关性没有受到金融危机的影响。

从对价值相关性的实证分析结果来看,对于金融企业和非金融企业,公允价值相关信息中对股价解释能力较强的变量都是以公允价值进行后续计量的每股净资产和不以公允价值进行后续计量的每股净资产,可见我国资本市场中的信息使用者对股价的判断能够参考企业的每股净资产,引入公允价值计量属性的每股净资产对投资者来说是“有用”的。在收益模型中,金融企业样本回归中解释能力较强的变量并非包含了公允价值信息的变量(仅是剔除了公允价值变动引起的超额每股收益变量显著),而非金融企业中,所有与公允价值相关的变量都表现出较为显著的解释能力,此结果表明,投资者认为所有与公允价值相关的信息对其判断非金融企业的收益是“有用”的,投资者会关注关于非金融企业的各种有关收益的信息以作出投资判断,而对金融企业来说,投资者对此类信息的关注似乎并不明显。

研究结果也恰恰反映出目前投资者的投资行为导向,投资者在决定是否投资金融企业时,一是观察金融企业的股价是否被低估,二是关注国家对经济、金融的政策方向以及金融业的整体运行情况,在我国的资本市场上,金融股是一个整体,投资者对金融业整体的观察和判断多过于对个体的研究。而非金融企业由于个体差异明显,投资者必须关注各个企业的每个方面才能做出投资判断。

从上述分析中能够初步得到一个有趣的推断:投资者对非金融企业公允价值信息的关注其实可能多过于对金融企业公允价值信息的关注,非金融企业应该更加注重公允价值的运用。但这明显与事实相悖,因为金融企业持有大量的以公允价值作为计量属性的金融资产和负债,监管机构和金融企业自身都极其重视公允价值的运用,并认为资本市场会对相关信息做出相应的反应,相比之下,非金融企业对公允价值的应用要薄弱很多,重视程度也不及金融企业。在多方监管和自身努力之下,金融企业对公允价值的应用将进入一个良性的循环,而非金融企业也必须加强对运用公允价值的重视,用会、用好公允价值,向市场传递积极的信号,为投资者提供真正有用的信息。

(二)政策建议。

公允价值这一计量属性,或者说是一种计量模式,在会计学和金融学领域属于一个较为微观的命题,本文所研究的公允价值信息的价值相关性又是公允价值这个微观命题范围中的一个小方面,但从本文的研究和得到的结论中,仍可获得若干启示,这些启示对处在独特市场经济条件下的我国会计准则制定机构、监管部门、企业和资本市场中的投资者具有一定的参考价值和现实意义。

我国会计准则与国际会计准则全面、持续趋同,我国准则制定机构目前也在密切关注国际财务报告准则动态,积极参与IASB国际财务报告准则的制定工作。但必须承认的是,国际会计准则是一个庞大复杂的体系,其中的一项修订或调整就可能引发“牵一发而动全身”的后果,在世界经济倍受金融危机重创,全面复苏仍需时日的情况下,对于不断变化中的国际会计准则,我国的准则制定机构还需付出大量辛勤的劳动。

金融危机爆发后,基于外界对公允价值的质疑,IASB一直致力于对IAS39的调整和完善,降低会计准则的复杂性,使财务报告的信息使用者能更好的理解与金融工具相关的会计准则,并准备分3个阶段实施对IAS39的替代计划。2009年11月,IASB颁布了《国际财务报告准则第9号:金融资产的分类与计量》(IFRS9,此项准则从2013年1月1日起实施,但企业可从2009年度报告起提前执行,使其符合G20领导人或其他国际利益相关方的要求),在此项准则中,金融资产将实施新的分类,原分类中交易性金融资产、持有至到期投资、贷款和应收款项和可供出售金融资产四类,将简化为以摊余成本计量的金融资产和以公允价值计量的金融资产两类,标志着第1步替代计划已经完成。此后,IASB将对金融资产的减值计量方法(2009年11月已发布征求意见稿)和套期保值会计相关准则进行制订和完善,完成第2和第3阶段的计划。

我国准则制定机构在全面跟进国际财务报告准则变化的同时,应充分考虑到我国具体情况。在与IFRS9国际趋同方面,首先,在实施准则前,我国准则制定机构需要提前评估执行IFRS9对我国公司的影响,包括对企业利润的潜在影响、对财务指标的影响和对外部审计和监管的影响以及公允价值的顺周期效应等。而后,需要根据我国国情制定相关的指南并提供详细的准则解释,如,将IFRS9中涉及的商业模式以及商业模式改变等的我国相关实例纳入指南、将实务中难以理解的混合合同金融工具种类进行讲解等。再次,需要选择有代表性行业的部分上市公司作为试点公司,率先试用准则,对准则调整的可能后果做出充分的预期。同时,也应继续对企业的相关人员进行培训,并鼓励相关科研机构和实务界对操作中出现的问题进行调研分析和研究工作。对于国际准则可能变化的部分,我国准则制定机构也应采取积极应对、主动参与的策略,调整和完善我国金融工具会计准则,使之成为适合我国国情,并能为经济发展全局服务的会计准则。

我国企业会计准则中,提供了较为详细的公允价值计量指南的准则主要是CAS8和CAS22,在其他准则中也有少量的相关解析,但对于会计准则的阅读者来说,此类信息较为分散,理解起来相对复杂,是否有必要借鉴美国会计准则对公允价值的计量单独制定准则的方式来规范我国企业对公允价值的计量,也是我国会计准则制定机构需要关注的问题。

在美国的会计准则体系中,有独立的公允价值计量准则(SFAS157,Fair Value Measurements and Disclosures)。起初对公允价值计量准则的立项,FASB主要基于为改进和简化美国公认会计原则体系、制定统一的公允价值概念和制定可操作的公允价值指南等目的,以引导和规范会计实务。SFAS157对公允价值的确认、初始计量、后续计量和披露都做出了规定,为正确的计量公允价值提供了技术路线,统一了先前多个准则指南中各自公允价值的计量指南,增强了计量结果的可比性。

我国资本市场属于典型的新兴资本市场,与美国等资本市场较为发达的国家相比,大量金融工具缺乏活跃市场报价,需要对金融工具的公允价值进行评估,而我国多数企业恰恰缺乏相关的专业人员,也缺少获得估值相关信息的渠道,这就亟需相关机构针对我国企业的情况出台详尽的公允价值计量准则或指南,指导我国企业对公允价值的计量,为我国企业公允价值的计量提供制度保障。制定我国的公允价值计量准则或指南,并非意味着对美国公允价值计量准则的全盘引用或生搬硬套,而是需要依照我国资本市场和产权市场的特点量体裁衣。目前,对于我国企业来说,公允价值计量准则或指南着重需要解决的就是对非活跃市场下金融工具公允价值的估值,本文认为,相关准则或指南除需将估值的方法、模型、参数、职业判断思维路径详细解释之外,还需提供大量的案例,辅助相关人员理解。同时,可以将准则或指南的内容精简和浓缩,建立一套有助于财务人员理解的表格和职业判断“决策树”,将之加入会计系统当中,使财务人员的操作更加简便。另外,针对企业自身估值结果对外部审计和监管部门的可信性问题以及中小企业估值成本过高的问题,本文认为,建立第三方估值平台势在必行,我国债券估值参考中债公司发布的数据获得,倘若其他金融工具的估值平台也能迅速建立,定会从根本上提高我国企业公允价值信息的可信性和可靠程度,并大大降低对非活跃市场下金融工具估值的成本。

(《会计研究》2011年第2期 略有删节)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号