摘要:

从上面的路径梳理也可以发现,在整个操作过程中的确存在某些值得商榷的地方,并且自从京山轻机对外公布实施MBO以来,资本市场上的质疑声就一直不断。然而面对MBO存在的种种问题,单纯的谴责或者一味地封杀是行不通的,要想从根本上正确引导MBO行为,探讨更能为我国国情所接受的公司治理模式,必须要透过现象探索其背后的深层原因,针对要害进行疏导才是治本之举。

1.“股东至上”理论的桎梏。所谓“股东至上”理论,就是指企业制度效率的质量标准在于所有者或股东利益的最大化,获得授权的经理人员只有按照股东的利益行使控制权才是企业有效率的保证。但目前来看“股东至上”理论也没能解决以下桎梏:

首先,按照“股东至上”理论,所有者应是企业治理结构的主体,股改前这个主体只能由作为国家权力执行机构的政府来代表,政企不分的现象十分普遍。股改解决了困扰我国资本市场多年的“一股独大”难题,然而所有权的行使主体却变得模糊:政府逐渐退出,而新的具有控制权的主体却迟迟没有步入正轨。在此过渡期内,企业的经营者成为所有权的代表,由于其既非企业风险的承担者,又非企业成果的享有者,在缺乏足够经营激励的条件下,其权利的膨胀会使其做出损害...

从上面的路径梳理也可以发现,在整个操作过程中的确存在某些值得商榷的地方,并且自从京山轻机对外公布实施MBO以来,资本市场上的质疑声就一直不断。然而面对MBO存在的种种问题,单纯的谴责或者一味地封杀是行不通的,要想从根本上正确引导MBO行为,探讨更能为我国国情所接受的公司治理模式,必须要透过现象探索其背后的深层原因,针对要害进行疏导才是治本之举。

1.“股东至上”理论的桎梏。所谓“股东至上”理论,就是指企业制度效率的质量标准在于所有者或股东利益的最大化,获得授权的经理人员只有按照股东的利益行使控制权才是企业有效率的保证。但目前来看“股东至上”理论也没能解决以下桎梏:

首先,按照“股东至上”理论,所有者应是企业治理结构的主体,股改前这个主体只能由作为国家权力执行机构的政府来代表,政企不分的现象十分普遍。股改解决了困扰我国资本市场多年的“一股独大”难题,然而所有权的行使主体却变得模糊:政府逐渐退出,而新的具有控制权的主体却迟迟没有步入正轨。在此过渡期内,企业的经营者成为所有权的代表,由于其既非企业风险的承担者,又非企业成果的享有者,在缺乏足够经营激励的条件下,其权利的膨胀会使其做出损害企业经营的行为。京山轻机的MBO在一定程度上弥补了所有者缺位,缓解了由此带来的代理难题。然而一个完善的治理结构应该能够反映和调节企业内部各个利益主体的博弈过程,使各方面的权益都能得到有效的表述,MBO显然做不到这一点,“股东至上”也不能兼顾,因此公司治理结构还需要一个强有力的执行主体。

其次,对经营者的权力约束有限。已经改制的企业经营者为避免自身控制权被稀释,仍然对控制权充满向往,这点无可厚非。然而其通过自身权力暗渡陈仓进行MBO,笔者认为在信息不对称的情况下,这是国有资产的一种变相流失。究其原因,在于股改只是单纯对股权进行分置,却没有对分置后的控制权进行有效约束,缺乏对国有资产的后续保护,在市场合理配置控制权之前出现了暂时的约束真空,加之我国的私人公司治理机制仍然很薄弱,指望由市场来约束显然不现实,因此从经纪人角度来看,经营者借机利用MBO获取控制权,是可以理解的。

最后,“股东至上”理论要求委托人把大部分生产经营决策权委托给经营者行使,并对其进行监控,董事会必须发挥重要的协调作用。但现有公司体制所遵循的民主集中制原则要求集体决策、集体负责,其后果就是经营者常常以集体名义作出决策,自己却不用承担决策后果,起监督作用的董事会实际上处于一种职能缺位的状态。

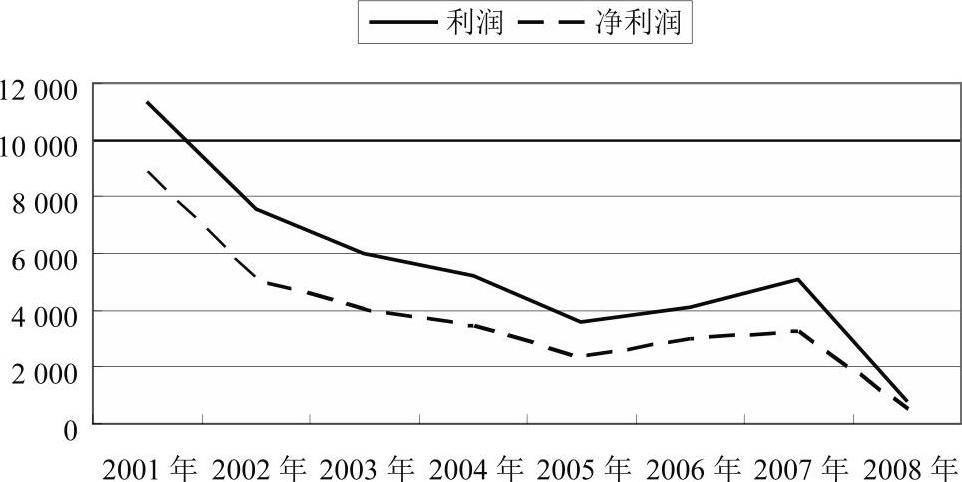

2.委托代理羁绊下的“烦恼”。京山轻机总经理李健在回应市场对其MBO的质疑时,谈到最多的是企业“长不大的烦恼”以及企业未来的发展战略。其中,长不大的烦恼是指企业销售收入从1998年的4亿元到2008年的5.2亿元,经营业绩没能实现持续高增长,如图2所示。2001年以来企业利润和净利润基本上是单边下滑,只是在2005年企业改制后才稍微有起色,但这股势头随着2008年金融危机的到来而停止。这里股改是一个明显的分界点,将非流通的国有股减持变现进入流通股领域,确实发挥了证券市场配置资源的作用,对京山轻机的经营者产生了“用脚投票”的压力,促使其把企业办好,在一定程度上缓解了股东与经营者之间的委托代理关系,然而从股改后的表现来看,企业增长的幅度却很缓慢,似乎两者之间的委托代理关系也面临长不大的烦恼。

众所周知,公司治理最难的环节就是权衡股东与经营者之间的关系,既要把经营者的报酬与公司业绩联系起来,又要对其进行适当的监督,这也正是完善公司治理结构所要做的核心工作。而完成这项工作主要不是靠法律规则,而是靠完善的激励机制,这是解决代理成本问题和修正低效管理最有效的外部控制机制。激励机制的实施又依赖于每个产权主体对经营者所做承诺的可信程度,然而股改过渡期内的各个产权主体并不清晰,缺乏承担责任的主体,其承诺的可信程度必然降低。面对这种困境,股改后的上市公司尤其是中小企业正处于一个尴尬的境地,一方面股改为企业提供了一个崭新的平台,国有股的上市流通可以吸引更多有实力的战略投资者参与到企业经营中来,另一方面企业没有足够的吸引力吸引能帮助企业发展的战略投资者的青睐。所以重启MBO,由管理层自己经营来明晰产权边界反而可以提供最有力的激励支持,可以使总经理大胆畅想企业未来的发展战略。笔者希望MBO可以放开企业的臂膀,促进企业的发展,更希望看到一种成熟的内外部激励机制的建立,这才是我国公司治理未来改革的方向所在。

图2 2001~2008年京山轻机利润与净利润变化趋势图(单位:万元)

图2 2001~2008年京山轻机利润与净利润变化趋势图(单位:万元)  当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号