当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

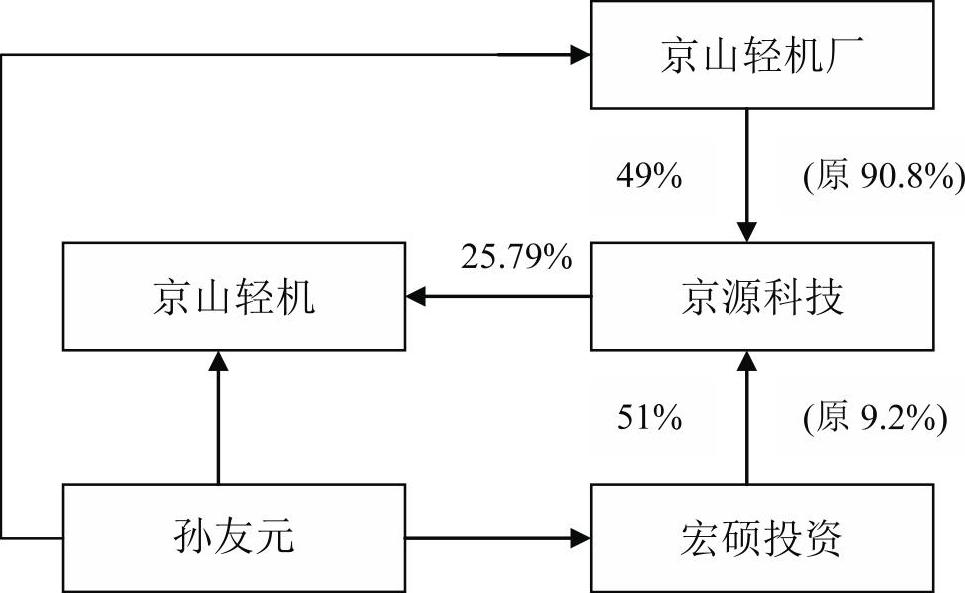

图1描述了京山轻机的MBO之路,其中隐藏了时间和资金两条路径。

图1 京山轻机MBO关系图

图1 京山轻机MBO关系图1.股权关系变化时间路径。MBO的收购方京山宏硕投资有限公司(简称宏硕投资)于2005年5月由京山轻机的管理层出资成立,其中董事长孙友元的出资比例为63.10%,对该公司绝对控股。这个时间点值得关注,因为两个月后京山轻机的原大股东京山轻机厂改制为民营企业,紧接着京山轻机开始进行股改,适时成立的宏硕投资顺理成章地参与进来,与京山轻机厂共同出资设立了京源科技,其中宏硕投资持有9.2%的股份,京山轻机厂持有90.8%的股份,京源科技因此成为京山轻机的控股股东。这为日后控制权的进一步转移埋下了伏笔。

如果说京山轻机的管理层当初选择成立“壳”公司宏硕投资的时间是信息不对称的产物,那么正式实施MBO的时间或许早已在预料之中了:自从2005年奠定MBO大势以来,京山轻机已连续三年实施现金分红,且占其净利润的比例相当高;2008年12月,京源科技所持有的京山轻机7177.49万限售股实现了全流通,如果京山轻机...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号