摘要:

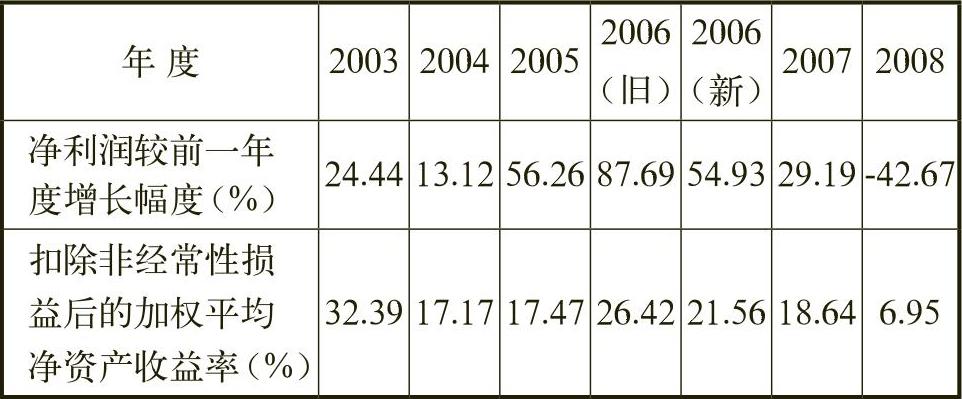

金发科技股权激励计划中规定,获准行权年度是指2007年、2008年和2009年,因此,2006年度至2008年度公司的业绩尤为重要,这3年的业绩是关系着高管层能否顺利行权的关键因素。

表1 2003年度至2008年度与行权条件相关的业绩指标

表1 2003年度至2008年度与行权条件相关的业绩指标注:2006(旧)表示2006年度旧企业会计准则下的财务数据,2006(新)表示2006年度新企业会计准则下的财务数据。

表1显示,2006年度金发科技的业绩非常好,两项业绩指标在6年中都达到了较高点。按照新企业会计准则的要求进行调整后,这两项指标的数值依然可观。但从2007年开始,公司业绩开始下滑。2007年度金发科技扣除非经常性损益后的加权平均净资产收益率勉强达到行权条件规定的18%,仅仅高出0.64%。而2008年度金发科技的经营业绩则未达到股权激励计划规定的行权条件。观察这6年的数据可以发现,净利润的增长幅度起伏较大,但净资产收益率的变化却较为平稳。为何会产生这种现象?是否与股权激励计划产生股票期权费用计入成本费用有关?笔者在此做进一步分析。

根据新企业会计准则的要求,在...

金发科技股权激励计划中规定,获准行权年度是指2007年、2008年和2009年,因此,2006年度至2008年度公司的业绩尤为重要,这3年的业绩是关系着高管层能否顺利行权的关键因素。

表1 2003年度至2008年度与行权条件相关的业绩指标注:2006(旧)表示2006年度旧企业会计准则下的财务数据,2006(新)表示2006年度新企业会计准则下的财务数据。

表1显示,2006年度金发科技的业绩非常好,两项业绩指标在6年中都达到了较高点。按照新企业会计准则的要求进行调整后,这两项指标的数值依然可观。但从2007年开始,公司业绩开始下滑。2007年度金发科技扣除非经常性损益后的加权平均净资产收益率勉强达到行权条件规定的18%,仅仅高出0.64%。而2008年度金发科技的经营业绩则未达到股权激励计划规定的行权条件。观察这6年的数据可以发现,净利润的增长幅度起伏较大,但净资产收益率的变化却较为平稳。为何会产生这种现象?是否与股权激励计划产生股票期权费用计入成本费用有关?笔者在此做进一步分析。

根据新企业会计准则的要求,在行权等待期内的每个资产负债表日,金发科技需根据行权条件对可行权股份作出最佳估计,以各部分在授予日的公允价值,按从授予日其各会计期间换取期权实际服务的月份占该部分期权最低服务总月份(等待期)的权数进行分摊计算股票期权费用总额,扣除前期分担的所有期权费用列入当期的成本费用,同时计入资本公积,不确认其后续公允价值变动。金发科技2006年度(根据新企业会计准则调整后的财务报表)和2007年度分别确认了55220067.12元和147700559.88元的成本费用,分别计入了管理费用、营业费用和制造费用。因此,在行权等待期内,股权激励只会对企业成本费用和资本公积等科目产生影响,并不影响企业当期的现金流量。金发科技2006年度的财务报告由于采用了旧的企业会计准则,对成本费用和资本公积并没有产生影响,从而对当年的利润也无影响。2007年度金发科技由于确认了大量的成本费用,影响了其财务状况,因此,笔者在剔除了股权激励对金发科技财务数据的影响之后,将其与同行业未实施股权激励计划的凌云股份进行对比发现:身处相同经济环境中同一行业的凌云股份净资产收益率相对稳定,从2005年起就开始稳步上升,这与金发科技大幅度波动的净资产收益率形成鲜明对比。虽然2008年度金融危机的爆发会对企业的业绩产生一定影响,但是金发科技在剔除股权激励影响的情况下净资产收益率还是比2007年度下降了13.80%,下降幅度过大。值得注意的是,2008年度金发科技的主营业务收入是凌云股份的3.63倍,高达71.68亿元,但是其净利润仅是凌云股份的2.33倍即2.27亿元。也就是说金发科技2008年度存在大量的成本费用,净利润大幅下降,导致净资产收益率迅速降低。为何会出现这一反常现象?是否与其自身进行盈余管理有关?笔者在此做进一步分析。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号