当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

(2010年6月13日 财政部 财会[2010]14号)

第一条

第二条

第三条

第四条

第五条

第六条

第七条

大中型会计师事务所的合伙人(股东)的直系亲属不得担任本会计师事务所的会计机构负责人、会计主管人员。

第八条

鼓励小型会计师事务所建立财务预算管理制度。

第九条

第十条

会计师事务所拓展和承接业务,不得向委托人或相关方面提供回扣或其他形式的商业贿赂。

第十一条

会计师事务所不得为其他企业、单位或个人提供担保。

第十二条

第十三条

会计师事务所分所不得同其他企业或单位发生除正常业务活动外的债权债务关系。

第十四条

第十五条

大中型会计师事务所应当以具体承做的业务项目为基础,对主营业务收入和直接成本费用进行核算。鼓励小型会计师事务所以具体承做的业务项目为基础,对主营业务收入和直接成本费用进行核算。

第十六条

第十七条

第十八条

第十九条

第二十条

第二十一条

第二十二条

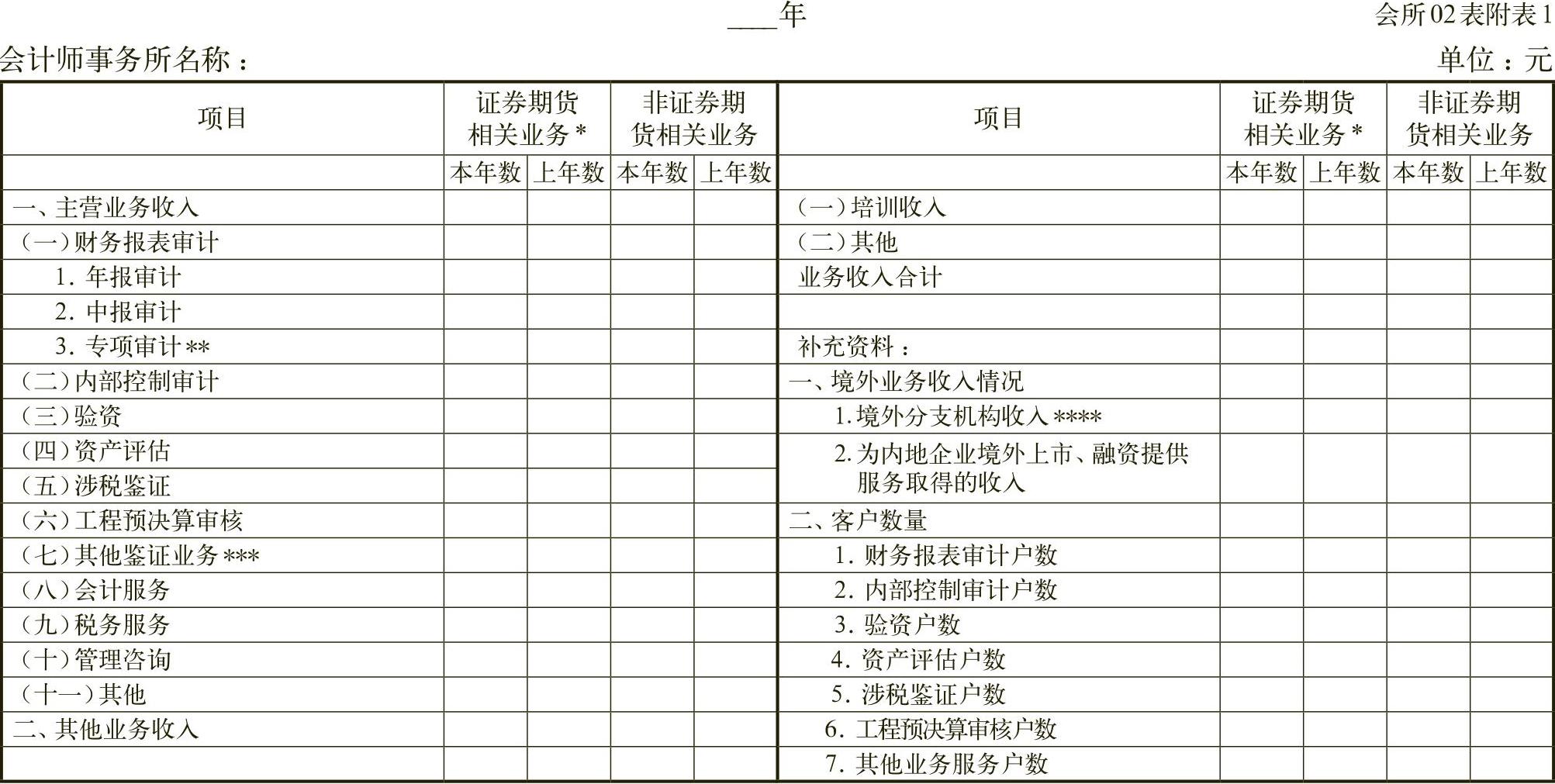

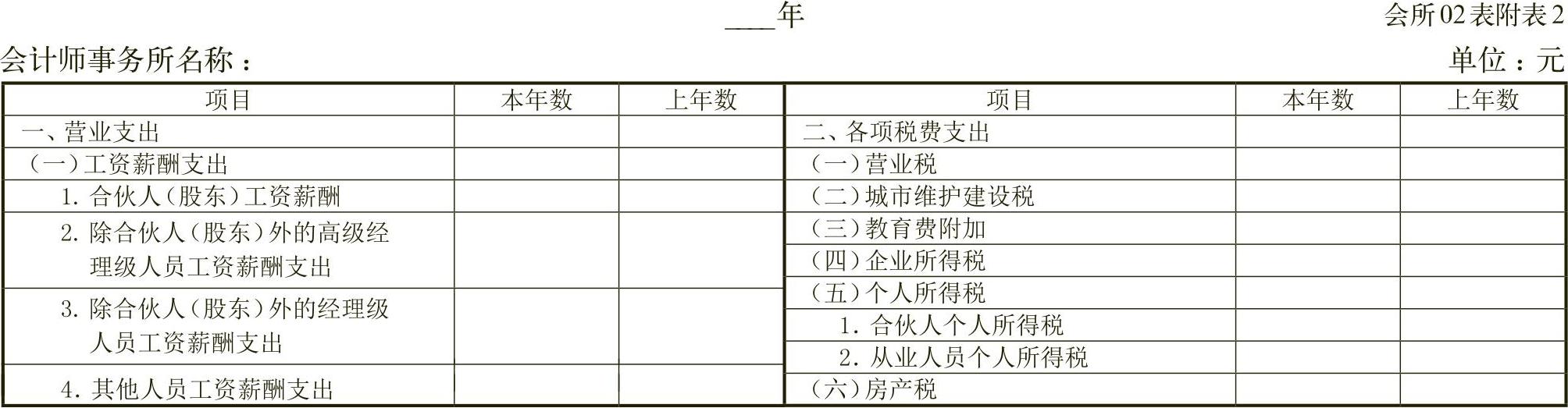

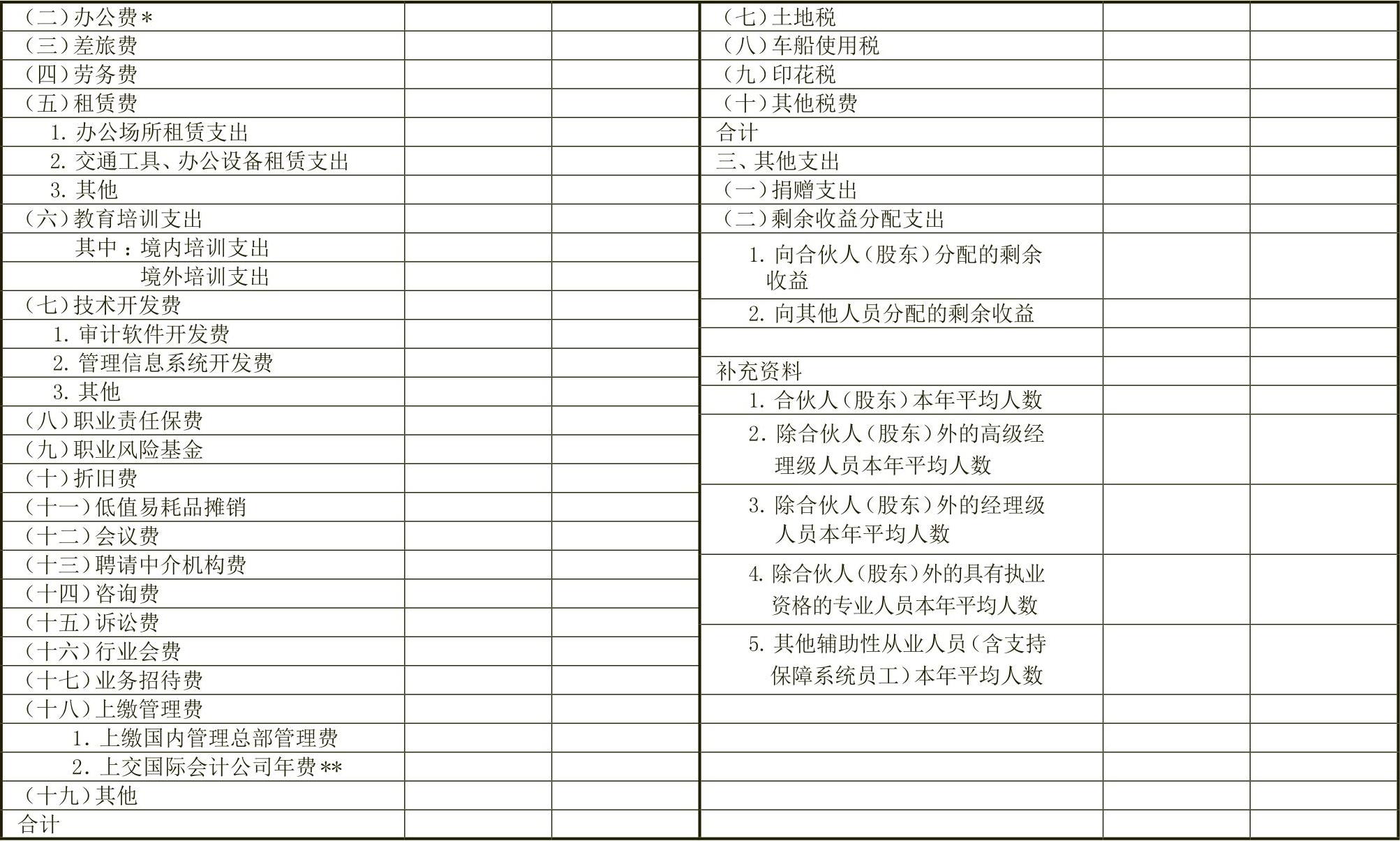

除国家统一的会计准则制度规定外,会计师事务所编制的年度财务报告还应当包括业务...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号