1.价值评估的离“谱”之处。

第一,相同标的资产在不到两年间的三次评估值相差得离“谱”。案例1中,海信空调注入ST科龙的资产有三次定价过程。第一次与第二次的公告时间间隔约5个月,但标的资产的第二次定价比第一次定价减少了9.41亿元(25.41-16),降低幅度为37.03%,增发价格每股相差1.27元(6.98-5.71),降低了18.19%。第二次与第三次的公告时间间隔约14个月,相同标的资产(不包括青岛海信模具有限公司78.7%的股权及青岛海信日立空调系统有限公司49%的股权)的第三次定价比第二次定价减少了约6.81亿元(16-9.19),降低幅度为42.56%,增发价格每股相差2.29元(5.71-3.42),降低幅度为40.11%。如果第三次方案得以实施,标的资产的交易价格与第一次方案相比减少约16.22亿元(25.41-9.19),仅为第一次评估值的36.17%,增发价格降低3.56元(6.98-3.42),仅为第一次定价的49%。

表1 2007年12月29日标的资产评估状况表

表1 2007年12月29日标的资产评估状况表

1.价值评估的离“谱”之处。

第一,相同标的资产在不到两年间的三次评估值相差得离“谱”。案例1中,海信空调注入ST科龙的资产有三次定价过程。第一次与第二次的公告时间间隔约5个月,但标的资产的第二次定价比第一次定价减少了9.41亿元(25.41-16),降低幅度为37.03%,增发价格每股相差1.27元(6.98-5.71),降低了18.19%。第二次与第三次的公告时间间隔约14个月,相同标的资产(不包括青岛海信模具有限公司78.7%的股权及青岛海信日立空调系统有限公司49%的股权)的第三次定价比第二次定价减少了约6.81亿元(16-9.19),降低幅度为42.56%,增发价格每股相差2.29元(5.71-3.42),降低幅度为40.11%。如果第三次方案得以实施,标的资产的交易价格与第一次方案相比减少约16.22亿元(25.41-9.19),仅为第一次评估值的36.17%,增发价格降低3.56元(6.98-3.42),仅为第一次定价的49%。

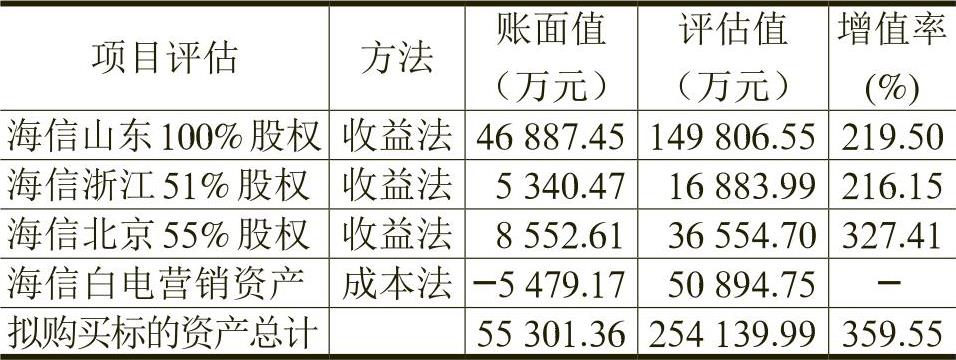

表1 2007年12月29日标的资产评估状况表 表2 2009年7月17日标的资产评估状况表

表2 2009年7月17日标的资产评估状况表第二,评估值的基础—盈利预测相差得离“谱”。在案例1的第一个方案的评估报告中,海信空调拟注入资产的2008年净利润预测值约为1.396亿元,而在第三个方案中标的资产的2008年净利润预测值仅为0.506亿元(包含海信日立和海信模具两项资产)。案例2中三爱富第一次所提交的《公司非公开发行股份购买资产暨重大资产重组(关联交易)报告书(草案)》中,对拟购买的上海焦化编制了2008年和2009年的盈利预测,其中预计2008年上海焦化归属于母公司所有者的净利润为5亿元,2009年将达到5.21亿元。而实际情况是上海焦化2008年的营业收入为67.96亿元,净利润为1.3亿元,归属于母公司所有者的净利润为1.1亿元,与盈利预测相差近4亿元,而第二次递交的新方案竟取消了盈利预测。

第三,在同一份评估报告中,对相同标的资产使用不同的评估方法所得出的评估值相近得离“谱”。案例1中,第三次评估使用的评估方法为成本法,对海信山东100%股权、海信浙江51%股权、海信北京55%股权以及海信白电营销资产的评估值分别为72745.89万元、9214.39万元、15786.97万元、-5895.43万元,而使用收益法评估的结果分别为72902.46万元、9124.19万元、16184.07万元、-5777.09万元,资产差异比率很小。案例2中,评估机构用收益现值法的评估结果为64.66亿元,与资产基础法(成本法)的评估结果63.73亿元相差0.93亿元,差异比率仅为1.44%。

第四,同一资产在相隔19个月后,使用同样方法得出的评估值相差得离“谱”。案例1中,海信白电营销资产第一次和第三次采用的评估方法相同,均采用成本法,评估值却相差5.26亿元,相差幅度为93.37%。其中,第一次对无形资产的评估溢价率为600977.44%,而第三次的评估溢价率仅为10.78%。

2.离“谱”成因分析。

首先,采用的评估方法不同。案例1中,对海信拟注入资产进行的三次评估分别主要采用了收益法、市场法、成本法。第一次采用收益法时,评估机构首先根据海信山东、海信浙江、海信北京的经营历史以及发展趋势,分别测算其未来2007年下半年及2008至2012年的净利润。然后假设企业从2013年开始仍可持续经营一个较长时期,在这个时期中企业的利润保持与2012年相同的水平。但按照商标协议规定,2013年以后按销售收入的1‰收取商标使用费,营业费用比2012年增加,利润相应调减且永续不变。最后分别将上述两部分的收益进行折现,再加总求和。评估中,折现率的计算公式为:r=无风险报酬率+行业平均风险报酬率+公司特有的风险报酬率。其中,无风险报酬率取自评估基准日近期发行的“2007年(凭证式)一期五年期”国债利率;行业平均风险报酬率为行业加权平均收益率扣除无风险报酬率,行业平均收益率为同类相关上市公司净资产收益率的平均值;公司特有的风险报酬率是评估人员综合分析委估企业状况、当地市场情况、竞争对手情况、财务状况等后确定的,最终确定为10%。在评估报告中,笔者看不到标的资产各年的净利润预测数,从方案被中国证监会否决可以看出,净利润有预测过高嫌疑。同时折现率为整数10%,给人以粗略之感,另外持续经营的假设使得百分之零点几的误差即会对评估值产生很大影响。而第三次采用成本法相对收益法来说,估值弹性小,溢价幅度有限,所以这两种方法所得出的评估值相差巨大。

其次,不同评估和定价时点的经济和股票市场环境发生变化。以2008年9月雷曼兄弟破产为始点的金融危机在全球蔓延,多数国家出现经济衰退,受此宏观背景的影响,我国股票市场行情由大幅飙升变为巨幅回落,在ST科龙的3个公告时点,上证指数分别为5261.56点、3401.44点、3189点,ST科龙的股价分别为8.44元、5.98元、6.11元。而三爱富的两个公告时点间,上证指数由2405点快速下滑,最低跌至1664点,三爱富的股价由每股7.4元快速下跌,最低跌至每股3.25元,这势必影响评估值的变化。

最后,两公司急于闯关。海信空调自2005年与格林柯尔签署股权受让协议已历时4年,但资产重组环节迟迟不能完成,难以实现预期的协同效应。所以ST科龙一再压低定价,是希望重组方案能获得各环节尤其是中国证监会的审批通过。三爱富在第一次提交的方案中,评估报告的基准日是2008年的6月30日,而2009年5月14日再次提交方案已距上海国资委批准的评估报告的有效期2009年6月30日仅剩十几天,重新做盈利预测已经来不及,而如果新的盈利预测与原来差距较大,原评估报告的数据将不再可靠,就需要重新出具评估报告和重新定价,三爱富是希望在进行必要说明的情况下,能在原评估报告有效期内过关。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号