1.东航的燃油套期保值策略。目前,航空公司的燃油成本已经成为仅次于劳工成本的第二大成本项目,且随着原油价格的上涨呈现出逐年上升的趋势。国际航空运输协会的最新统计数据显示,2008年燃油费用约占航空公司全部运营成本的30%,几乎相当于2003年的4倍。因此,利用现代金融衍生工具转移燃油涨价的风险已经成为航空公司的普遍做法。东航也正是基于燃油价格不断上涨,公司燃油成本占总成本比例日益增加的背景下,采取了期权套期保值策略。2007年东航签订的燃油期权合约为,公司需以每桶50~95美元的价格购买燃油798万桶,并以每桶43~115美元的价格出售燃油230万桶,此合约将于2008~2009年到期。2008年东航签订的燃油期权合约为,公司需以每桶62.35~150美元的价格购买燃油1135万桶,并以每桶72.35~200美元的价格出售燃油300万桶,此合约将于2008~2011年到期。东航的套期保值策略具有以下几个特点:

第一,交易工具具有一定的复杂性。东航采用的是期权套保,即在套保方案中嵌入结构性期权工具,特别是开口型的卖出期权。东航既是期权的买方,如买入看涨期权,同时也是期权的卖方,如卖出看跌期权。在东航签订的期权合约组合中,主要包括3种期权买卖:买入看涨期权,即东航以比较高的约定价(如2008年半年报中提到的每桶150美元)在未来规定的时间从对手方购买定量的燃油,行权日时东航有权选择是否购买,对手方必须接受;卖出看跌期权,即东航以较低的约定价(如2008年半年报中提到的每桶62.35美元)在未来规定的时间从对手方购买定量的燃油,不过行权日时对手方有权选择是否卖燃油,东航必须接受;卖出看涨期权,即东航以更高的约定价(如2008年半年报中提到的每桶200美元)在未来规定的时间向对手方出售定量的燃油,行权日时对手方有权选择是否买燃油,东航必须接受。

第二,买方与卖方权利不对等。公司签订的合同往往是在买入一个看涨期权的同时卖出两倍甚至两倍以上的看跌期权,因此,航空公司在油价上涨时会得利,但在油价下跌时亏损会加倍放大。东航2008年年报中披露,东航行权需买入的燃油数量为1135万桶/年,而协议双方的卖出数量最多为300万桶/年。如果油价上涨,买方会支付一定金额给东航,东航可以获得一笔权利金,但对方是否会行权却不由东航决定。当油价大幅下跌小于62.35美元/桶时,对手方行使权利,以高价卖给东航燃油,东航基本没有主动权。

第三,非完全套保原则。东航采用的组合式期权策略并非一个锁定燃油采购成本的简单套保,而是试图锁定燃油价格于一个较宽泛的波动区间内,其实质是为了冲销“权利金”以达到“零成本”套保的目的。因此东航的套期保值策略本身已经蕴含了较大的风险。而且如果燃油价格跌破公司锁定的价格区间,由于买方与卖方权利的不对等,公司会面临较大的风险敞口,从而发生巨额损失。

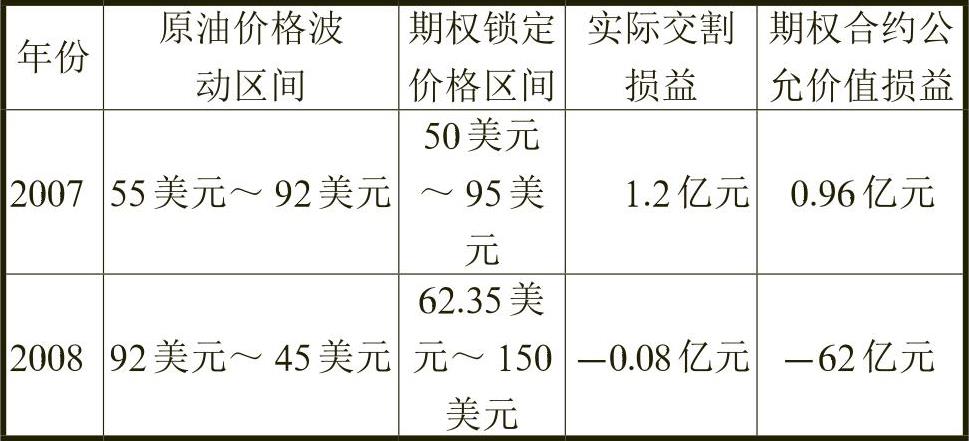

表1 原油价格与公司期权合约公允价值变动损益关系

资料来源:公司2007~2008年年报

表1 原油价格与公司期权合约公允价值变动损益关系

资料来源:公司2007~2008年年报

表2 公司期权合约资产与负债变化情况 单位:万元

资料来源:公司2007~2008年年报

表2 公司期权合约资产与负债变化情况 单位:万元

资料来源:公司2007~2008年年报

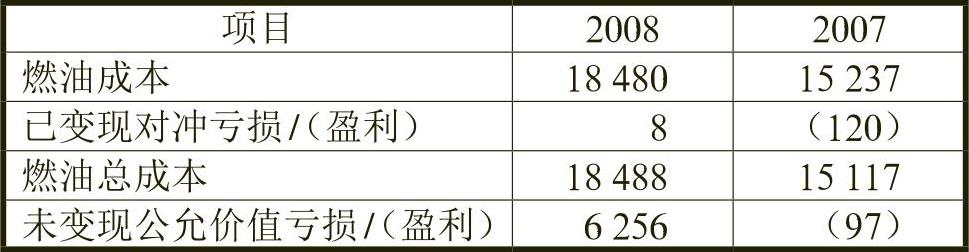

表3 套期保值与航油成本及损益 单位:百万元

资料来源:公司2007~2008年年报

表3 套期保值与航油成本及损益 单位:百万元

资料来源:公司2007~2008年年报

2.后果分析。表1、表2、表3列示了东航的套保合约的资产、负债及损益情况。从表1可以看出,2007年原油价格的波动区间并没有超出公司期权合约锁定的价格区间,由于看跌期权并没有得到行使,所以对手方支付给公司权利金,同时降低了公司套期保值的费用;而且公司所购买的看涨期权又规避了燃油价格上升所带来的风险,降低了公司的燃油成本。如表1、表3所示,其中已变现对冲的期权合约实现盈利1.2亿元,未变现公允价值盈利为9700万元。因此2007年东航的期权策略为公司带来了收益。

然而,2008年原油价格却发生了大幅波动,从年初的92美元一路飙升到最高147美元后又急速下跌到45美元,显然超出了公司期权合约锁定的价格区间,看跌期权将会得到行使,从而导致期权合约公允价值发生巨大损失。通过分析可以发现,公司的套期保值策略所带来的巨额损失并不是偶然事件,特别是交易工具的复杂性加上巨大的风险敞口,已经成为公司发生损失的必然因素。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号