行权标准在上市公司股权激励制度设计中具有基础性地位。过低的行权条件对于提升企业业绩毫无作用,甚至可能会沦为高管变相从上市公司掏钱的工具;过高的行权条件会降低高管人员努力工作的内在动力。浙江是民营企业分布最为广泛的地区,其发布股权激励计划的公司共有10家,其中,已正式实施股权激励的只有中捷股份、伟星股份和苏泊尔3家,且形式都为股票期权。本文拟以实施股权激励的3家浙江民营上市公司为例,分析其股权激励制度。3家公司的股权激励计划和行权条件比较如表1、表2所示。笔者认为上述3家民营上市公司的股权激励制度存在以下缺陷。

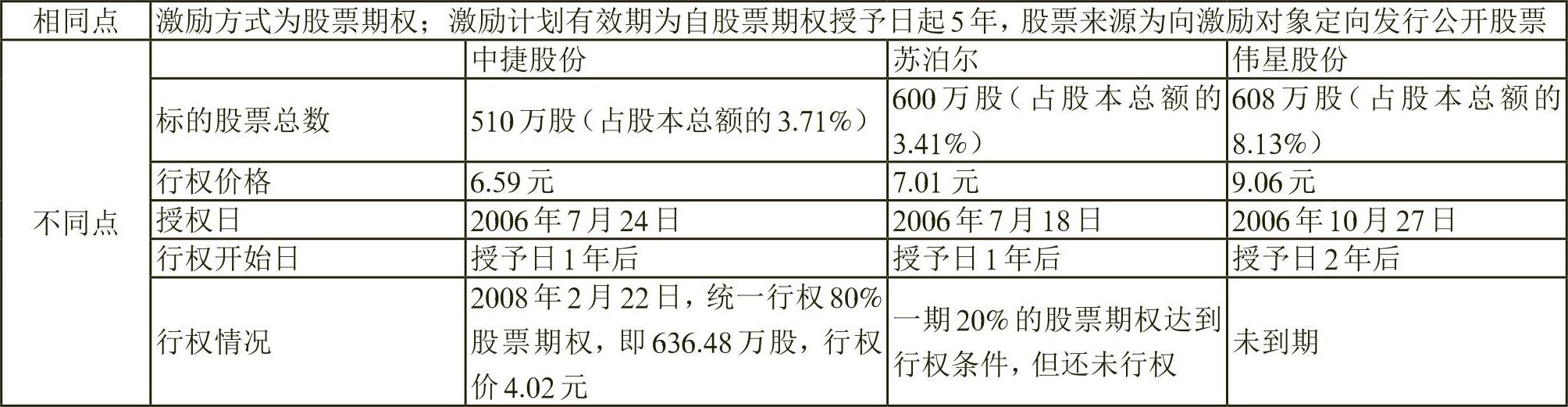

1.部分指标设定过低。苏泊尔的股权激励计划规定“行权前一年公司加权平均净资产收益率达到10%以上”,而2006年和2007年该行业的加权平均净资产收益率为10.88%,已经超过了10%,因此苏泊尔规定的行权条件实际上低于同行业的平均水平。对于苏泊尔来说,虽然2008年人民币升值速度加快可能会对公司的出口造成一定压力,且原材料价格上涨、人力成本增加又会对公司带来成本上涨压力,但是苏泊尔作为国内炊具行业的龙头之一,目前产品已远销美洲、欧洲及东南亚许多国家,其经营业绩在国内行业内排名前列,管理层并不需要付出多大的努力就可满足行权要求,因此其设计的股权激励计划对管理层的激励作用较为有限。

与苏泊尔相比,伟星股份有过之而无不及。伟星股份规定的行权条件是“上一年度加权平均净资产收益率不低于10%”和“上一年度扣除非经常性损益后的加权平均净资产收益率不低于10%”。由于公司2003年至2005年的加权平均净资产收益率和扣除非经常性损益后的加权平均净资产收益率都远大于10%,且考虑到纺织配额限制取消后,中国纺织服装业将迎来一个前所未有的发展机遇,伟星股份也将享受到纺织行业带来的巨大发展机会,因此,笔者认为,2006年伟星股份在制定股权激励计划时将“上一年度加权平均净资产收益率不低于10%”作为行权标准有标准过低之嫌。同样,伟星股份规定的另一个条件“以2005年净利润为基数,两个会计年度(2006、2007年)净利润年复合增长率超过25%”也是不难实现的。由于企业2004年的净利润增长率达25.10%,2005年更是达43.62%,因此,根据企业前几年的发展趋势,有理由预测2006、2007年公司的净利润仍能保持快速增长。实际上,公司2006年和2007年的净利润分别达到了78.42%和74.02%。

民营上市公司设置如此低的行权标准,其动因之一可能是为了保证股权激励能够顺利实施,管理者能够获得行使股票期权的权利。但是这种歪曲股权激励本意的激励方式不仅不能发挥其长期激励的作用,反而可能成为公司高管侵害外部投资者利益的工具。

2.行权标准存在短期化倾向。3家民营上市公司的股权激励计划均是与上一个年度的经营业绩对比。如中捷股份规定“激励对象上一年度绩效考核合格;上一年度加权平均净资产收益率不低于10%;上一年度扣除非经常性损益后的加权平均净资产收益率不低于10%”,仅对“上一年度”的业绩有要求,这样不能形成长期有效激励。如果中捷股份2007年扣除非经常性损益后的加权平均净资产收益率达到10%,那么2008年公司业绩是否下滑和高管薪酬就没有关系了,因为高管这一期的股权激励计划行权标准已经全部达到。可以看出,由于行权标准设置得不合理,股权激励计划只能起到了一两年的短期激励效果。

表1 股权激励计划比较

表1 股权激励计划比较 表2 行权条件比较

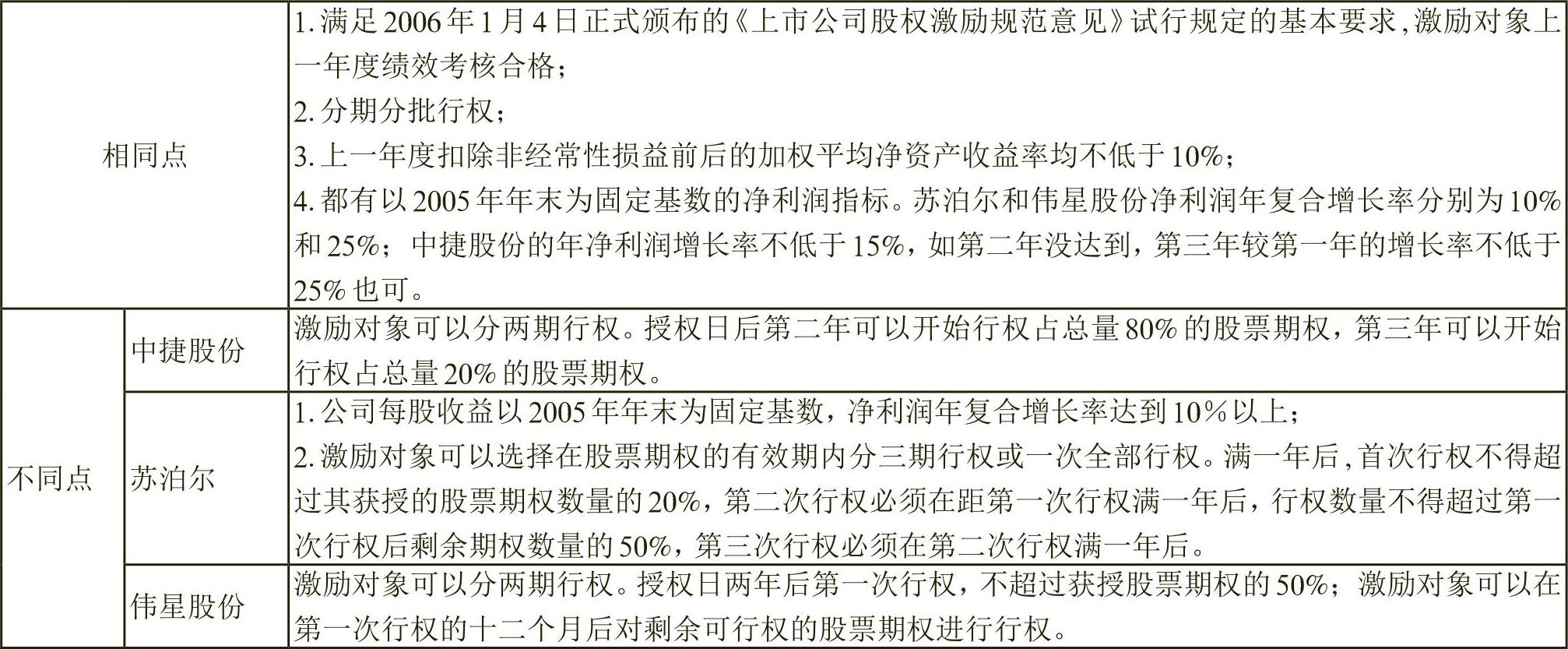

表2 行权条件比较股权激励时间过短造成的后果是经营者很可能采取短视行为,只注重发行股票期权前上市公司的经营状况,甚至利用会计政策的漏洞夸大其经营业绩,从而使得公司股价的波动受到非企业自身经营状况因素的影响,这时上市公司的股价将不能真实体现上市公司价值的增长。上市公司经营者通过股权激励计划仅是实现了自身利益的最大化,上市公司的经营状况并未得到改善,中小股东的利益也不能得到有效保护。

3.行权条件的设定缺乏弹性。在中捷股份的股权激励计划中,“扣除非经常性损益前后的加权平均净资产收益率不低于10%”和“年净利润增长率不低于15%”是最重要的两个考核指标,这一业绩目标对于企业实施股权激励计划初期的情况而言是较为适当的,符合先进合理性的原则。但企业和市场的情况千变万化,其一是中捷股份在2007年10月12日,向社会公开增发人民币普通股2800万股,导致公司股本增加,降低了本期加权平均净资产收益率,造成公司2007年度扣除非经常性损益后的加权平均净资产收益率仅为9.14%,低于10%,不满足第二期的行权条件。其二是2008年上半年,由于受人民币升值、出口退税政策调整、原材料成本持续上涨、上游产业不景气等因素影响,中捷股份所在行业的营业利润、净利润均较上年同期有大幅度下降,行业的加权平均净资产收益率始终小于10%。中捷股份在该行业中只是处于中游,加权平均净资产收益率、扣除非经常性损益后加权平均净资产收益率要达到10%,有很大的难度。因此,对中捷股份的高管而言,行权条件已经是“跳起来”也摘不到的苹果,股权激励计划也就因此丧失了其应有的激励作用。

4.行权标准的制定主体不合理。行权标准的制定主体不同,结果也会显著不同。通常的制定主体有董事会和董事会下设的薪酬与考核委员会两种。笔者认为,相比董事会而言,薪酬与考核委员会有更多的时间和精力来研究和制定股权激励计划及行权标准,所以由它来决定行权标准包含更多的合理性,但为保证公正性,该委员会应该由独立董事组成。仔细阅读这3家公司的股权激励计划可以发现,苏泊尔没有在董事会下设薪酬与考核委员会,而是直接由董事会拟定并审议通过公司的股权激励制度及行权标准。另外两家上市公司的薪酬与考核委员会也并非都是由独立董事构成。因此,3家公司的股权激励制度中行权标准的制定程序有待进一步改进。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号