摘要:

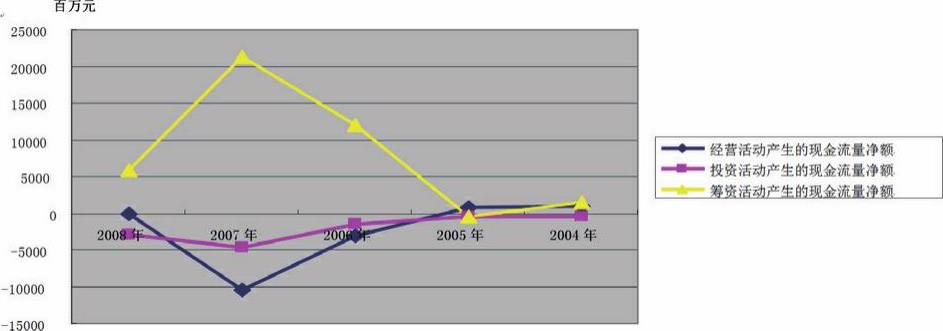

现金流量是指企业因交易或其他事项而引起的现金增加或减少量,是企业现金汇集的动态反映,通常将其划分为3类:经营活动现金流量(造血功能)、投资活动现金流量(放血功能)、筹资活动现金流量(输血功能)。万科自2004年以来的现金流量变动趋势如图1所示。

图1 2004年~2008年万科三项现金流量趋势分析图

图1 2004年~2008年万科三项现金流量趋势分析图如果企业现金流量结构合理,自我“造血功能”强大、“放血功能”正常、“输血功能”畅通,则通常可以保持较高的风险抵御能力。从图1可以看出,万科各项活动提供现金流的贡献存在较大差异,即筹资活动几乎承担了全部甚至超过全部的资金来源,而作为企业造血功能的经营活动5年来的贡献很不稳定,投资活动提供的现金流贡献率也一直为负且呈弱化趋势。同时,万科2008年市值、市盈率、净资产收益率亦均呈下降趋势,表明市场繁荣期被隐藏的房地产企业现金流结构失衡等问题在金融危机下开始显现,并影响到了企业创造价值能力和持续发展潜力。

(一)经营活动现金流量分析。现金流量尤其是经营活动现金流...

现金流量是指企业因交易或其他事项而引起的现金增加或减少量,是企业现金汇集的动态反映,通常将其划分为3类:经营活动现金流量(造血功能)、投资活动现金流量(放血功能)、筹资活动现金流量(输血功能)。万科自2004年以来的现金流量变动趋势如图1所示。

图1 2004年~2008年万科三项现金流量趋势分析图如果企业现金流量结构合理,自我“造血功能”强大、“放血功能”正常、“输血功能”畅通,则通常可以保持较高的风险抵御能力。从图1可以看出,万科各项活动提供现金流的贡献存在较大差异,即筹资活动几乎承担了全部甚至超过全部的资金来源,而作为企业造血功能的经营活动5年来的贡献很不稳定,投资活动提供的现金流贡献率也一直为负且呈弱化趋势。同时,万科2008年市值、市盈率、净资产收益率亦均呈下降趋势,表明市场繁荣期被隐藏的房地产企业现金流结构失衡等问题在金融危机下开始显现,并影响到了企业创造价值能力和持续发展潜力。

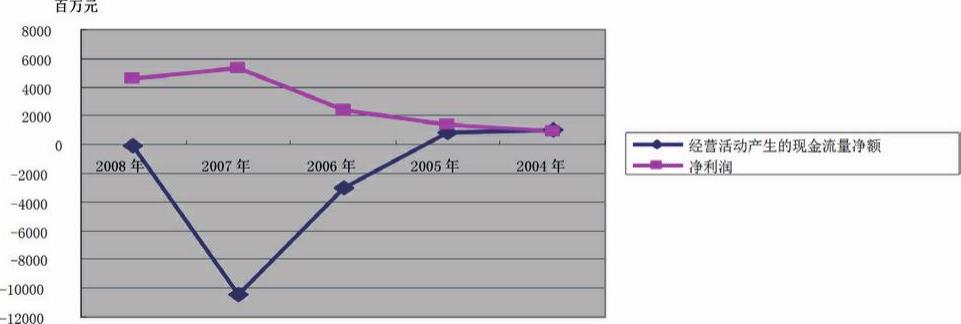

(一)经营活动现金流量分析。现金流量尤其是经营活动现金流量的状况会影响企业的盈利质量,并决定企业的未来经营成果。图2反映了万科近5年来的盈利质量状况。

图2 2004年~2008年万科盈利质量分析图

图2 2004年~2008年万科盈利质量分析图从图2中可以看出,万科近3年盈利虽有上升趋势,但盈利质量实质并不高。原因是尽管企业销售商品、提供劳务收现比例较高,但由于其购买商品、接受劳务付现高于前者,使其经营活动非但不能为企业创造现金流,反而耗用了越来越多的资金,2007年的迅速扩张使得经营活动净现金流与净利润的差距跌到了5年来的最低水平,这种趋势在2008年有所好转。笔者认为万科存货增速与营业收入增速非常接近,而存货直接将大量的“现金”资产“沉淀”,转化成了“非流动”资产,从而导致经营现金大量流出。

同时由于楼市的降温,万科未来的销售必然受到影响,虽然政府出台多项利好政策,但依然无法明显改变人们的预期,对楼市回暖作用有限。一旦销售受阻,资金流无法及时补充,将进一步加剧企业未来资金需求压力,甚至可能导致资金链断裂,经营风险加大。

由于存货是资金需求和占用的重要影响因素,而且在万科流动资产中占到70%以上,因此需进一步分析存货内部构成对现金流产生的影响。由2006年—2008年万科存货构成明细表可知,万科存货近3年平均只有8%左右为已完工产品,在建及拟开发产品占了总存货的90%以上。由于房地产开发周期较长,这些项目占用的资金周转较慢,加之在建项目需要持续的后续资金投入,导致资金的耗用越来越多。

如果房地产市场持续较强,那么资金会不断回流,但是房地产市场一旦走下坡路,企业必然面临资金周转不灵的困境。在万科2008年年报中,可以看出万科已明显放慢了土地储备的节奏,较前两年相比分别下降了52.8%、37.8%,经营方式由激进转为稳健保守。这种转变有利于企业节约现金,提高对未来风险的抵御能力。

(二)投资活动现金流量分析。投资按照对象可以分为生产性资产投资和金融性资产投资。通过对万科现金流量表的分析,笔者发现万科投资活动主要的资金流入、流出是处置和构建长期资产等生产性投资活动引起的。这一方面是由于2008年以前房地产业快速发展,企业规模日益扩大,要求不断地进行资产投资,这符合万科几年来的发展轨迹和行业地位;另一方面由于房地产企业不同于一般企业,对于像土地等不动产投资均划分到房地产企业的经营活动,投资活动流出量占流出总量的比重平均仅为4%,大大削弱了投资活动在房地产企业中的重要性,而且房地产企业本身对资金的需要使其往往成为被投资对象,很难对外投资。

2004年~2008年万科存货构成明细分析表 单位:元

2004年~2008年万科存货构成明细分析表 单位:元(三)筹资活动现金流量分析。房地产企业属于资金密集型行业,项目开发需要占用大量资金,所以筹资活动对该行业显得尤为重要。2008年之前,凭借良好的成本控制和品牌优势等,万科销售增长迅速,资金相对充足,居于行业中上游,基本可以满足企业对资金的需求。但2008年整个楼市低迷,万科对筹资活动的依赖程度加大,因此,企业筹资政策安排是否合理直接影响着企业现金流循环是否顺畅。对万科的资产负债表进行深入分析后,笔者发现万科资本结构具有较大的倾向性:主要依靠负债筹资,其资产负债率平均为60%。

而从其具体外部融资方式看,万科更倾向于短期负债,所占比率平均在60%以上,且以预收款项、应付账款及其他应付款等无息负债为主。尽管短期负债融资具有筹资速度快、容易取得、代理成本较低等优点,但短期负债尤其是无息负债更容易使企业陷入资金短缺的危机。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号