当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

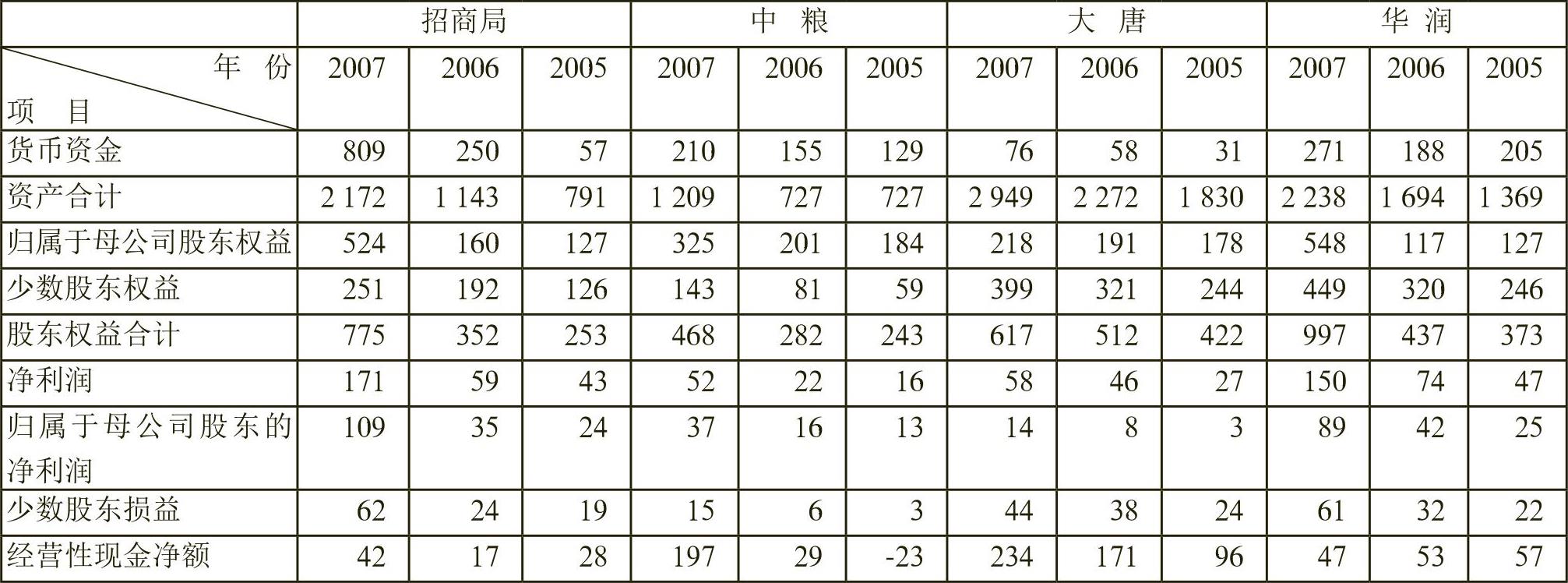

从表1的数据可知,4家集团公司无论是“净利润”、“归属于母公司股东的净利润”还是“少数股东损益”,其绝对数值都表明公司盈利能力提升十分明显,但3个项目的相对数增长率却出现了较大差异。

其中招商局、大唐和华润的“共性”是:“归属于母公司股东的净利润增长率>集团净利润增长率>少数股东损益增长率”。这说明母公司股东在集团实现的净利润中享有更多的增长份额。由于国资委对央企的绩效考评中利润指标是取“归属于母公司股东的净利润”数值,所以这种数据比例结构是央企经营者所追求的,也是股东(国资委)所期待的。

不过,中粮出现的情形是:“少数股东损益增长率>集团净利润增长率>归属于母公司股东的净利润增长率”。这其中的原因是复杂的,既包括母子公司经营、股权结构配置上的实质原因,也包括相对数计算上的数据原因。但是无论何种原因,都不是经营者和股东愿意看到的。

表1 4家大型集团2005年—2007年有关财务数据 单位:亿元

表1 4家大型集团2005年—2007年有关财务数据 单位:亿元另外,“归属于母公司股东的净利润”尽管属于盈...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号