当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

国际会计准则理事会于2009年7月9日发布了《中小主体国际财务报告准则》,从即日起生效。

(一)适用范围。

《中小主体国际财务报告准则》适用于具有以下特征的中小主体:

(1)不负有公共受托责任;

(2)需要向外部使用者公布一般用途的财务报表。外部使用者包括不直接经营企业的所有者、现有或潜在的债权人以及信用评级机构等。

如果满足以下条件之一,主体将被视为负有公共受托责任:

(1)其债务性或权益性工具已在公开市场(国内或国外的证券交易所或场外市场,包括当地和地区的市场)交易或者未在公开市场交易而正在准备发行这些工具;

(2)作为其主要业务之一,以信托方式持有广大外部人士的资产。典型的例子有银行、信用合作社、保险公司、券商、共同基金和投资银行。

《中小主体国际财务报告准则》指出,如果这种以信托方式持有资产的情况是偶然发生的(例如旅行社、房屋中介、学校、慈善机构、要求名义会员提交押金的合作主体、预收款项的销售方(如公用事业)),则这些主体不涉及公共受托责任。

(二)主要内容。

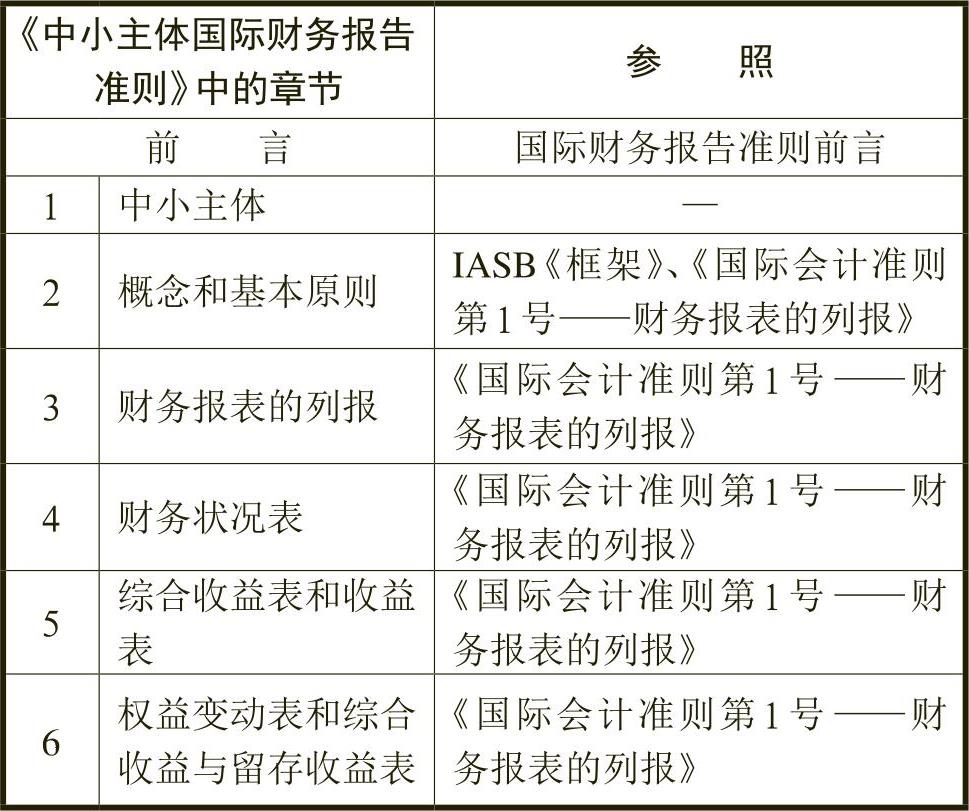

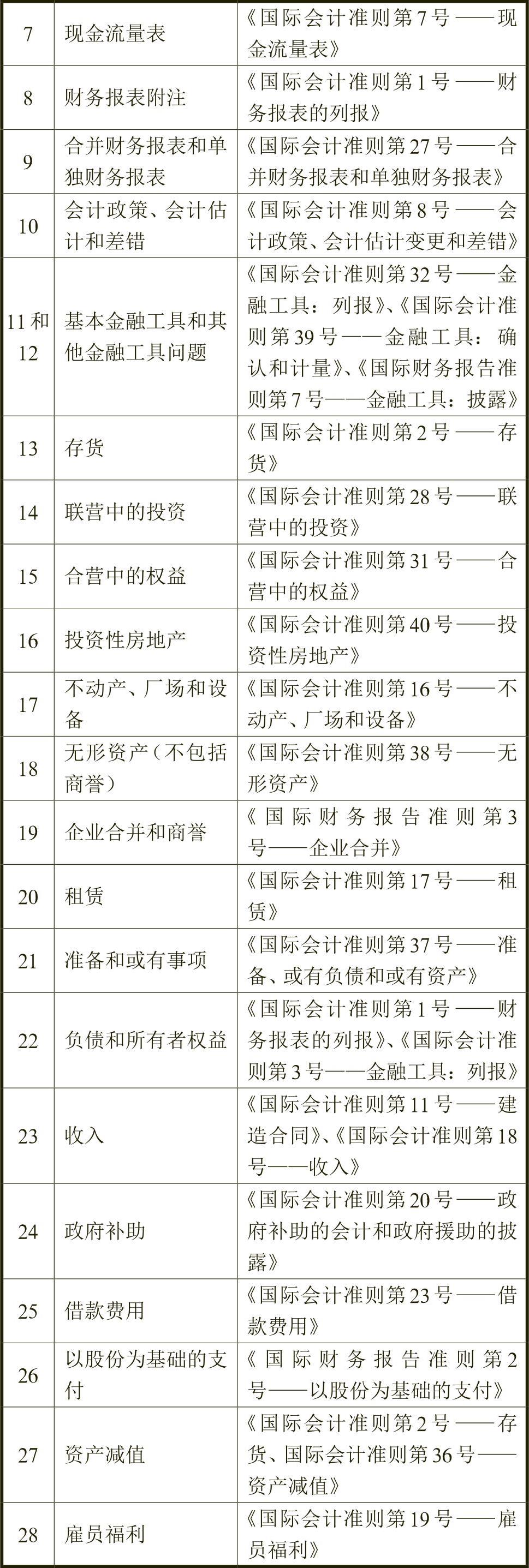

《中小主体国际财务报告准则》一方面摘选了国际会计准则理事会《框架》中的基...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号