孟焰 王伟

一、问题缘起与假说演绎

针对非经常性损益的研究主要可以分为两大类:一类是非经常性损益与盈余管理,一类是非经常性损益与市场反应。许多国家和地区的研究学者对使用非经常性损益进行盈余管理进行过研究,也有不尽一致的相关结论。一方面,有的学者找到了使用非经常性损益进行盈余管理的部分证据(AlexB.Cameron和Lynn Stephens,1991;Sarah Elizabeth McVay,2006;吴溪,2006)。另一方面,有的学者却没能找出相关证据以支持使用非经常性损益进行盈余管理(Edward J.Riedl和Suraj Srinivasan,2005;Edward J.Riedl和Suraj Srinivasan,2007)。相关研究发现市场并没有充分反应非经常性损益(David Burgstahler,James Jiambalvo和Terry Shevlin,1999;David Burgstahler,James Jiambalvo和Terry Shevlin,2002),但是非经常性损益信息的有用性正在逐年提高(孟焰、袁淳,2006)。

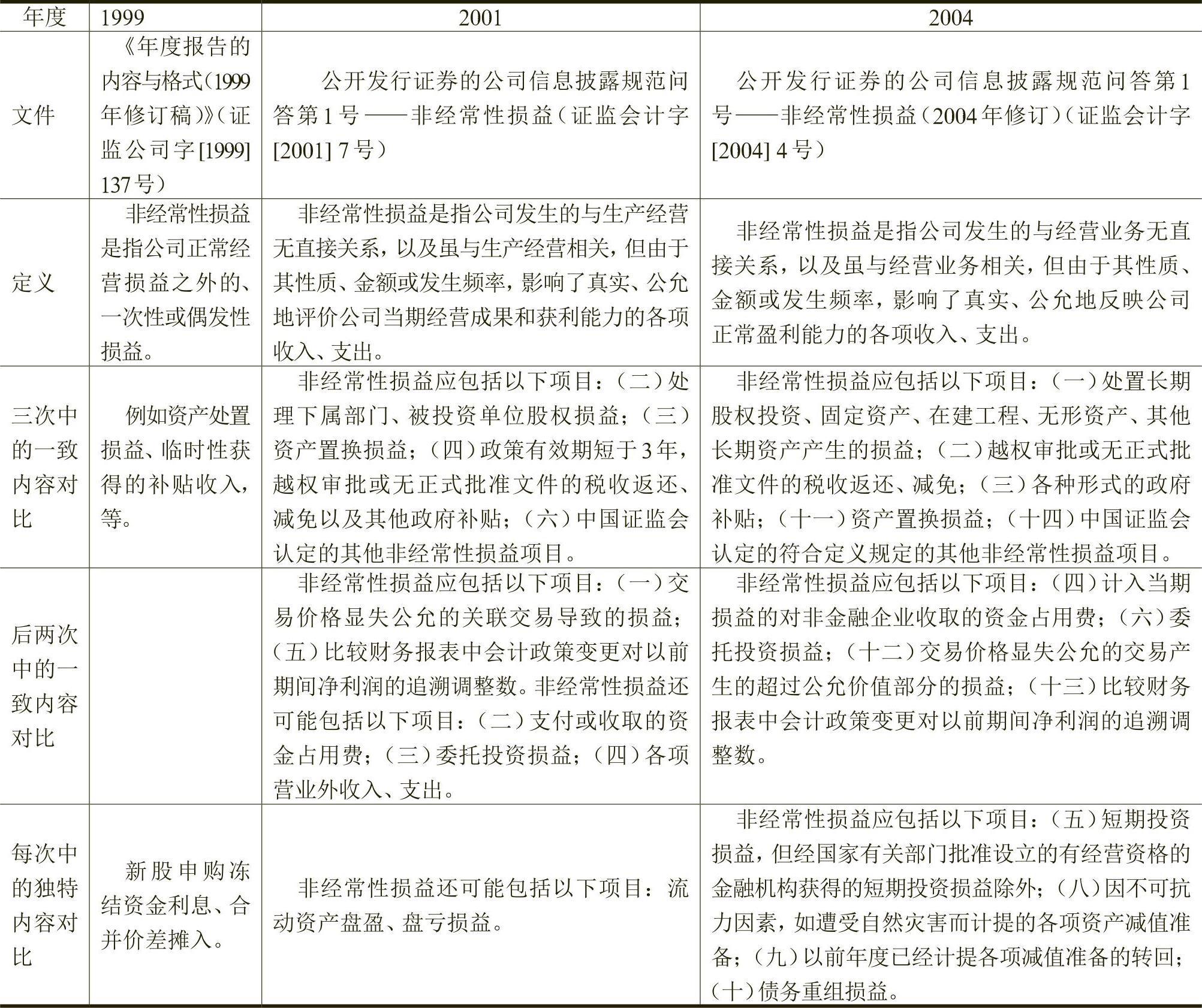

中国证券监督管理委员会1999年发布《公开发行股票公司信息披露的内容与格式准则》第二号《年度报告的内容与格式(1999年修订稿)》(证监公司字[1999]137号)。要求上市公司在年度报告中披露非经常性损益。并于2001年的公开发行证券的公司信息披露规范问答第1号中进一步进行规范,而且在随后的2004年和2007年对该问答进行了修订。在短短9年时间内进行了如此反复多次的要求与修订,从此足见中国证券监督管理委员会对披露非经常性损益的重视。因此,提出这样的一个研究问题,这些不同的定义规范是否在实践中得到执行,是否取得预期的效果?

中国证券监督管理委员会分别于1999年、2001年、2004年和2007年给出过4次非经常性损益的定义和规范。对于1999年的规范,“由于这些规范未对这个概念的内涵、外延给出清晰的界定,公司对此理解不一,具体执行时往往采用不同的判断标准。这导致公司对所披露‘扣除非经常性损益的净利润’等财务指标的计算可能不准确,相互间也缺乏可比性”,因此2001年就给出了第二次的定义和规范。2001年的定义与规范虽然“对非经常性损益的含义和内容作了较为清晰的界定,但从执行的情况看,无论是其披露还是涉及项目的认定方面均存在差异,出现公司根据自己的需要增加减少非经常性损益项目的现象”,因此2004年就给出了第三次的定义和规范。2007年的第四次的定义与规范是针对“财政部已正式颁布了企业会计准则及应用指南”,并且“自2007年1月1日起在上市公司范围内施行”,因此“结合新会计准则中相关规定的变化”,“相应对非经常性损益做出了修订”。由于应用2007年规范的2008年报数据尚不能从数据库中获取,所以本文只研究前三次定义规范的效果。

表1对非经常性损益的内容进行了对比分类,包括三次中的一致内容对比、后两次中的一致内容对比和每次中的独特内容对比。三次中的一致内容是指三次非经常性损益的内容基本相近的内容部分;后两次中的一致内容是指2001年和2004年两次非经常性损益的内容基本相近,而1999年未包含的内容部分;每次中的独特内容是指每次的内容中各不相同的内容部分。由于1999年和2001年的每次中的独特内容,新股申购冻结资金利息、合并价差摊入和流动资产盘盈、盘亏损益均是数额较小的内容,而2001年和2004年的后两次中的一致内容与2004年的每次中的独特内容均包含很多项目,数额较大,而且2001年的后两次中的一致内容包含非经常性损益还可能包括的项目,因此这三次的非经常性损益的内容,1999年小于2001年,2001年小于2004年,也就是说其涵盖内容是逐次增加的。可以看出三次规范针对非经常性损益的定义是越来越明晰,涵盖内容也越来越明确。可以得出研究假说:

表1 三次非经常性损益管制要求对比表

表1 三次非经常性损益管制要求对比表H1:应用1999年、2001年和2004年的非经常性损益管制所披露的非经常性损益逐次增多。

H1a:应用2001年非经常性损益管制比1999年非经常性损益管制所确认披露的非经常性损益多。

H1b:应用2004年非经常性损益管制比2001年非经常性损益管制所确认披露的非经常性损益多。

H1c:应用2004年非经常性损益管制比1999年非经常性损益管制所确认披露的非经常性损益多。

二、研究设计

本文将采用每股非经常性损益与每股收益的绝对值比率这一指标来进行研究。每股非经常性损益与每股收益的绝对值比率的计算方式如下:

每股非经常性损益与每股收益的绝对值比率=|每股非经常性损益/每股收益|(用字母表达为|SIPS/EPS|)。其中,每股非经常性损益=每股收益-扣除非经常性损益后每股收益(用字母表达为SIPS=EPS-EPS_EXC_SI)。

SIPS是Special Items Per Share的简写,EPS是Earnings Per Share的简写,EPS_EXC_SI是Earnings Excluding Special Items Per Share的简写。

本论文并没有采用非经常性损益原始值SI、非经常性损益绝对值|SI|、每股非经常性损益原始值SIPS、每股非经常性损益绝对值|SIPS|和每股非经常性损益与每股收益的原始值比率SIPS/EPS。每股非经常性损益与每股收益的绝对值比率采用每股的形式是因为该数据易得,而且经过比率便消除了每股的影响,同使用原始值的效果一样。同时因为企业规模、每年的经济形势等均不相同,对非经常性损益的原始值的披露有很大影响,所以除以每股收益得出相对值用以刻画非经常性损益的披露多少与程度。而采用绝对值的形式可以避免正的和负的每股非经常性损益与每股收益的绝对值比率相互抵消,更加正确地捕捉到非经常性损益的披露程度。

之后计算1999年至2005年的每股非经常性损益与每股收益的绝对值比率,对代表应用1999年、2001年和2004年三次非经常性损益管制要求的相应比率进行比较和配对t检验,进而对假说进行检验。需要指出的是有证据表明相应管制标准的实施或修订当年有大量的不规范或盈余管理行为(Tony Hoffman和Ian Zimmer,1994;吴溪、程璐,2001),因此在分析结果的时候应当去掉管制标准的实施或修订当年。所以1999年、2001年和2004年作为管制标准的实施或修订当年应当在分析中去掉,因而,分析中应用1999年规范的只有2000年,应用2001年规范的有2002年和2003年,应用2004年规范的只有2005年。

三、样本选取

选取1999年至2005年的中国证券市场的A股数据,而且满足如下要求:(1)样本公司至少于1999年上市,并且有连续此7年的年报披露,而且数据可得;(2)每股收益和扣除非经常性损益后每股收益均大于-2且小于2,而且每股收益不为零。1999年是中国证券监督管理委员会要求上市公司披露非经常性损益的第一年,因此,本文选取1999年为样本起始年度。由于一方面2007年中国上市公司开始施行新的企业会计准则,2006年中国上市公司会有较强的盈余管理动机,而且新旧企业会计准则下的相应会计信息不具备可比性;另一方面,中国证券监督管理委员会对非经常性损益的管制也进行了相应的修订,而有证据表明相应管制标准的实施或修订当年有大量的不规范或盈余管理行为(Tony Hoffman和Ian Zimmer,1994;吴溪、程璐,2001),并且应用2007年规范的2008年报数据尚不能从数据库中获取,因此本文没有采用2006年之后的数据。样本数据主要取自国泰安数据库和CCER数据库等。样本数据要求样本公司具有连续7年的年报相关数据披露,是为了使各年度相关数据具有可比性。要求每股收益和扣除非经常性损益后每股收益均大于-2且小于2是为了消除极端值影响。SIPS、EPS和EPS_EXC_SI在本文中的单位均是人民币元。

所使用的相关的统计、计量等相关软件主要包括:SAS软件、Eviews软件、Microsoft Access软件、Microsoft Excel软件等等。

如表2每股非经常性损益与每股收益的绝对值比率的描述性统计所示。本论文共取得378家上市公司1999年至2005年连续7年的样本数据,共378×7=2646个公司年。各年度样本均值在0.3736和0.9793之间,各年度样本标准差在1.4537和3.6972之间。样本偏度的数据表明其密度曲线上左右两侧离其均值的等距离点,右侧的密度相对较厚而左侧的密度相对较薄。各年度的中位数数据均小于各年度的均值数据,也表明各年度|SIPS/EPS|的右侧存在一些频率虽然不大但取值非常大的观察值,使得均值较大,因其频率不高故而对中位数影响不大,也就是说|SIPS/EPS|的分布呈现出右偏的趋势。各年度的峰度均远大于零,表明相对于正态随机变量而言,|SIPS/EPS|更为密集分布在其均值附近。各年度均有数值很大的极大值,最小值均在0附近,这是因为|SIPS/EPS|是一个相对量绝对值的缘故。各年度四分位数极差均远小于极差,说明|SIPS/EPS|约有50%的观察值位于一个宽度仅为0.1405至0.3690的狭小区域内,这再次证明了|SIPS/EPS|更为密集分布在其均值附近。

四、经验结果

表2 每股非经常性损益与每股收益的绝对值比率的描述性统计

表2 每股非经常性损益与每股收益的绝对值比率的描述性统计(一)图表分析。

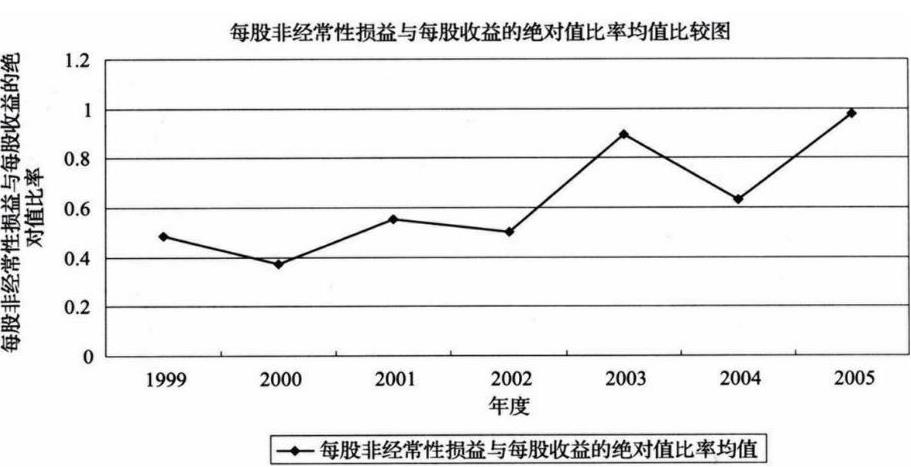

如使用所取得的378家上市公司2646个公司年的数据所绘制的图1每股非经常性损益与每股收益的绝对值比率均值比较图所示,当我们去掉1999年、2001年和2004年作为管制标准的实施或修订当年,直观上不难发现:应用2001年规范的2002年和2003年的|SIPS/EPS|均值大于应用1999年规范的2000年的|SIPS/EPS|均值,这初步支持了H1a:应用2001年非经常性损益管制要比应用1999年非经常性损益管制所确认披露的非经常性损益多。而且,应用2004年规范的2005年的|SIPS/EPS|均值大于应用2001年规范的2002年和2003年的|SIPS/EPS|均值,这初步支持了H1b:应用2004年非经常性损益管制要比应用2001年非经常性损益管制所确认披露的非经常性损益多。同时,应用2004年规范的2005年的|SIPS/EPS|均值大于应用1999年规范的2000年的|SIPS/EPS|均值,这初步支持了H1c:应用2004年非经常性损益管制要比应用1999年非经常性损益管制所确认披露的非经常性损益多。H1a,H1b,H1c均得到了初步支持,进而H1:应用1999年、2001年和2004年的非经常性损益管制所披露的非经常性损益逐次增多,也就自然得到了初步支持,而且从1999年至2005年的整个发展趋势上看的确存增长的趋势。是否真的如此还要看进一步的配对t检验。

图1 每股非经常性损益与每股收益的绝对值比率均值比较图

图1 每股非经常性损益与每股收益的绝对值比率均值比较图(二)配对t检验。

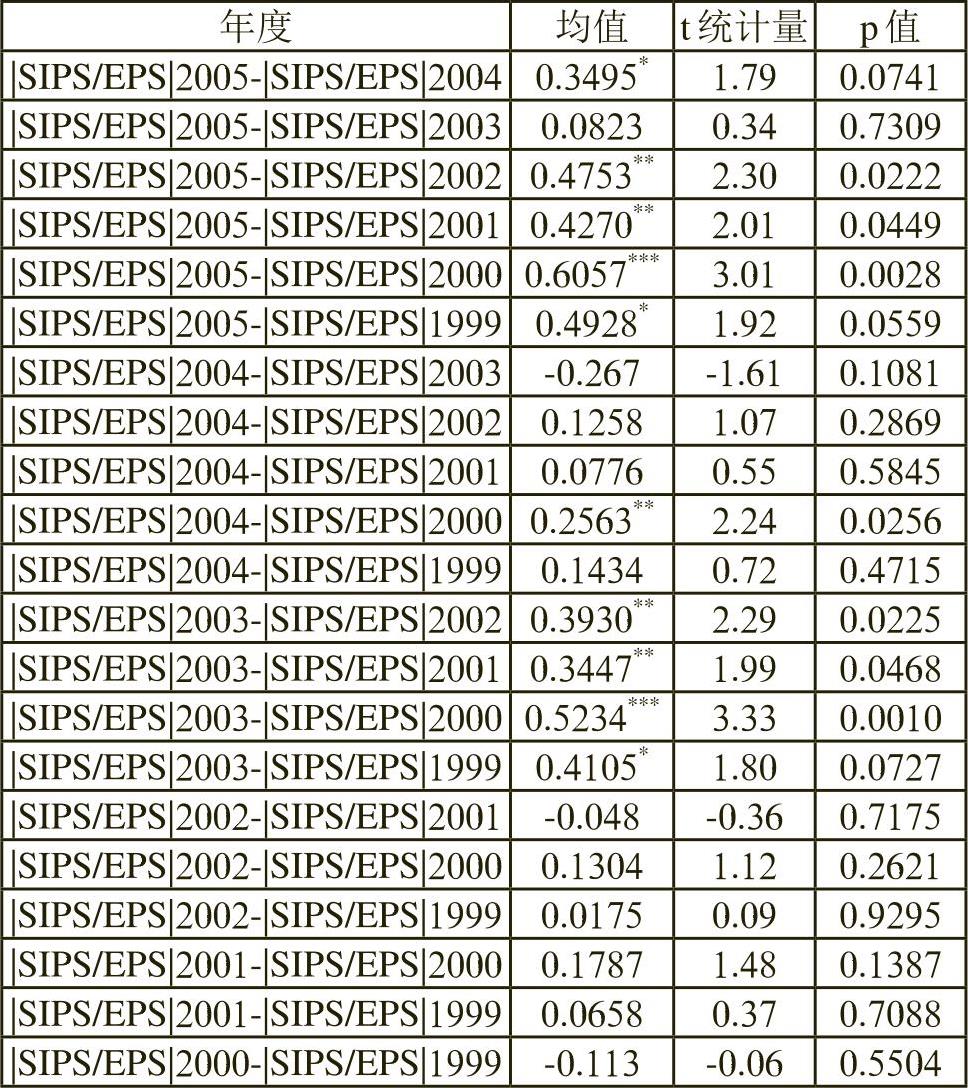

在使用所取得的378家上市公司2646个公司年的数据所得到的表3每股非经常性损益与每股收益的绝对值比率比较表中,我们主要关注加下划线的数据。应用2001年规范的2002年和2003年的|SIPS/EPS|与应用1999年规范的2000年的|SIPS/EPS|的均值差为0.1304和0.5234,均大于零,其中2003年与2000年的|SIPS/EPS|的均值差在1%的水平上显著。这进一步支持了H1a:应用2001年非经常性损益管制要比应用1999年非经常性损益管制所确认披露的非经常性损益多。而且,应用2004年规范的2005年的|SIPS/EPS|与应用2001年规范的2002年和2003年的|SIPS/EPS|的均值差为0.4753和0.0823,均大于零,其中2005年与2002年的|SIPS/EPS|的均值差在5%的水平上显著。这进一步支持了H1b:应用2004年非经常性损益管制要比应用2001年非经常性损益管制所确认披露的非经常性损益多。同时,应用2004年规范的2005年的|SIPS/EPS|与应用1999年规范的2000年的|SIPS/EPS|的均值差为0.6057,大于零并且在1%的水平上显著。这进一步支持了H1c:应用2004年非经常性损益管制要比应用1999年非经常性损益管制所确认披露的非经常性损益多。H1a,H1b,H1c均得到了进一步支持,进而H1应用1999年、2001年和2004年的非经常性损益管制所披露的非经常性损益逐次增多,也就自然得到了进一步支持。而且,由于表3中年度一列都是之后年度减去之前年度,均值一列绝大多数都是正值,因此,从1999年至2005年的整个发展趋势上看的确存增长的趋势。

表3 每股非经常性损益与每股收益的绝对值比率比较表

注:1.|SIPS/EPS|为每股非经常性损益与每股收益的绝对值比率。2.p值为双侧t检验的p值。3.**、**和*分别代表在1%、5%和10%的水平上显著。

表3 每股非经常性损益与每股收益的绝对值比率比较表

注:1.|SIPS/EPS|为每股非经常性损益与每股收益的绝对值比率。2.p值为双侧t检验的p值。3.**、**和*分别代表在1%、5%和10%的水平上显著。

(三)稳定性检验。

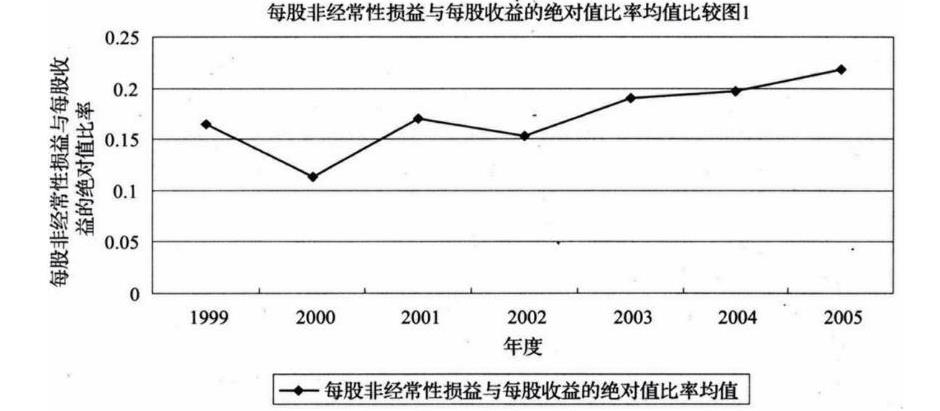

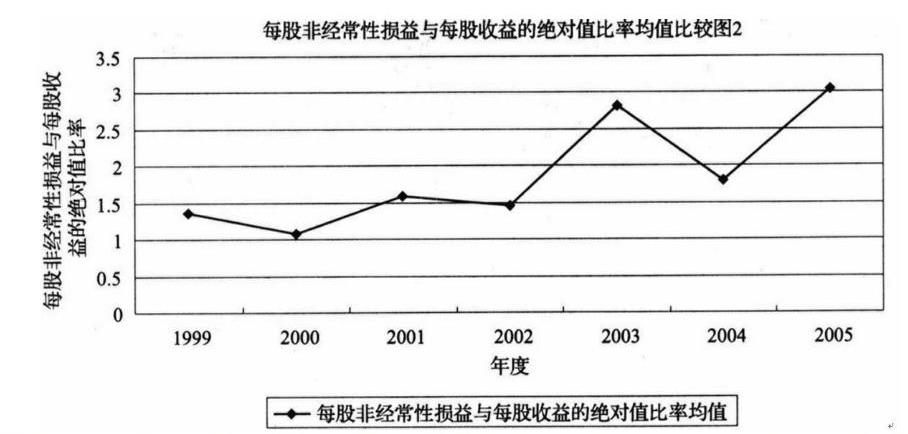

从图1每股非经常性损益与每股收益的绝对值比率均值比较图中,可以发现各年度每股非经常性损益与每股收益的绝对值比率均值都很大。这是否是因为在获取样本时只是去掉了每股收益和扣除非经常性损益后每股收益的极端值影响而没有去掉|SIPS/EPS|的极端值呢?这对结论是否会产生影响呢?因此将总样本的378家上市公司分为两部分,第一部分是各年|SIPS/EPS|均在[0,2)这个区间上的上市公司,共276家;第二部分为其余的含有某年度|SIPS/EPS|在[2,+∞)这个区间上的上市公司,共102家。使用这两个子样本分别做了每股非经常性损益与每股收益的绝对值比率均值比较图。如图2每股非经常性损益与每股收益的绝对值比率均值比较图1(使用第一部分样本276家)和图3每股非经常性损益与每股收益的绝对值比率均值比较图2(使用第二部分样本102家)所示,这两图与图1每股非经常性损益与每股收益的绝对值比率均值比较图的整体趋势相同,都是2005年的|SIPS/EPS|的均值比2000年、2002年和2003年的|SIPS/EPS|均值要大,2002年和2003年的|SIPS/EPS|均值比2000年的|SIPS/EPS|均值要大。这与经验结果相一致,再一次支持了假设,并不会影响结论。

我们也同时研究了每股非经常性损益原始值(SIPS),每股非经常性损益绝对值(|SIPS|)和每股非经常性损益与每股收益的原始值比率(SIPS/EPS),其中|SIPS|和SIPS/EPS的经验结果与|SIPS/EPS|基本相同,只有SIPS略有不同,这些在研究设计当中已进行过分析,因此不影响本文结论。

五、结论与讨论

经验证据都强有力的支持了本研究的研究假设:H1应用1999年、2001年和2004年的非经常性损益管制所披露的非经常性损益逐次增多。例如图1每股非经常性损益与每股收益的绝对值比率均值比较图和

图2 每股非经常性损益与每股收益的绝对值比率均值比较图1

图2 每股非经常性损益与每股收益的绝对值比率均值比较图1 图3 每股非经常性损益与每股收益的绝对值比率均值比较图2

图3 每股非经常性损益与每股收益的绝对值比率均值比较图2表3每股非经常性损益与每股收益的绝对值比率比较表的相关数据均表明:应用2001年规范的2003年的|SIPS/EPS|在1%的水平上显著地大于应用1999年规范的2000年的|SIPS/EPS|的均值;应用2004年规范的2005年的|SIPS/EPS|在5%的水平上显著地大于应用2001年规范的2002年的|SIPS/EPS|的均值;应用2004年规范的2005年的|SIPS/EPS|在1%的水平上显著地大于应用1999年规范的2000年的|SIPS/EPS|的均值;应用2001年规范的2002年的|SIPS/EPS|虽然不显著但是大于应用1999年规范的2000年的|SIPS/EPS|的均值;应用2004年规范的2005年的|SIPS/EPS|虽然不显著但是大于应用2001年规范的2003年的|SIPS/EPS|的均值。

本文的经验证据支持了中国证券监督管理委员会的三次管制规范取得了期望的效果。中国证券监督管理委员会1999年、2001年和2004年三次对非经常性损益的管制规范在内容上逐次增多,同时自然期望上市公司按照其规范进行非经常性损益的披露,而我们找到了相应的经验证据支持了上市公司披露的每股非经常性损益占每股收益的绝对值逐次增加,也就是支持了其管制规范取得了预期的效果。

(《会计研究》2009年第6期 略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号