刘浩 孙铮

一、引言

会计盈余指标“净资产收益率”(ROE,return one quity)在中国股票市场的配股制度中扮演着重要的角色,因为上市公司只有达到一定的ROE标准(例如ROE≥10%)才能获得配股资格。这个指标一方面为中国股票市场的管制者—中国证监会提供了非常直观的有关上市公司盈利能力的信息,从而有助于让高质量的公司优先获得配股资格;但另一方面也致使大量劣质上市公司为了获得配股资格而虚报会计盈余以满足ROE标准,造成中国证监会误判,从而损害股票市场的再融资效率。

鉴于ROE指标很容易被上市公司操纵,现有的相关文献提出的政策建议就集中在会计盈余信息的修正上:(1)运用比ROE更多的会计指标或非会计指标来判断上市公司真实盈利能力,通过证监会加强监管来实现配股资格的有效分配(陈小悦等);(2)颁布更加严格的会计准则,让上市公司更不容易实现利润,通过财政部的会计准则建设来提高会计盈余信息的可靠性(吴联生和王亚平)。上述建议都试图通过政府管制来提高股票市场效率,但是大量的文献显示上述的管制措施并未有效提高选拔的成功率(原红旗)。

事实上,会计盈余信息被赋予了选拔功能本身是中国股票市场监管部门所做的一次重要实验—试图让会计盈余信息承担起促使股票市场最优配置的重大责任。本文跳出以往文献的研究思路,而试图区分两个更加根本的问题:如果说证监会利用会计盈余信息ROE选拔产生了失灵,这到底是会计盈余信息ROE没有选拔能力;还是ROE本来有选拔能力,但是由于某些因素导致了这个选拔能力失灵了?对这两个问题的回答所形成的政策建议是完全不一样的。如果是ROE本身根本没有选拔能力,那么需要运用更好的会计或非会计指标做选拔标准,这样加强政府管制将是有效的。如果ROE本身是具有选拔能力的,但是由于某些原因使这个选拔能力失灵了,那么就必须要找到这些基本的原因,否则简单地更换选拔标准是无济于事的——因为既然ROE可以失灵,那么其他指标也一样可能由于相同的原因而失灵。

本文试图通过正式的模型化表达,来区分上述的两个根本问题,分析这次实验失灵的理论根源,从制度经济学角度去深入理解制度环境本身怎样限制了中国股票市场中的博弈结果。

二、制度背景与文献回顾

(一)西方背景:会计盈余信息的主要功能是“定价”。

在以盎格鲁-萨克逊(Anglo-Saxon)法系为基础的美国股票市场中,监管部门如美国证券交易委员会SEC(Securities and Exchange Commis-sion)没有在配股中进行选拔的需要。SEC工作的核心主要是监管上市公司向投资者披露更加充分的信息,而不对公司能否配股进行资格审核。只要上市公司履行了信息充分披露的职责,可以自行决定是否进行配股。SEC相信市场有自我鉴别的能力,投资者自然会对优质公司给予高价认购,而对劣质公司的股票给予低价甚至不认购(李平等)。在这样的市场环境中,会计盈余信息的主要功能是定价,帮助投资者确定购买股票的价格。Chemmanur和Fulghieri对在美国股票市场中主要依靠投资者定价的市场环境下,会计盈余信息在股权融资中所发挥的定价功能建立了一个博弈理论模型。

在实证研究中,大量的文献发现美国上市公司配股后出现长期业绩恶化(Loughran和Ritter、Spiess和Affleck-Graves),并由此提出了配股公司“长期业绩之谜”:配股为上市公司的发展提供了资金,但为什么上市公司配股后长期业绩都在恶化?大量的文献试图提出合理的解释(Teoh等、Rangan和Shivakumar)。但可以看到,西方的研究主要是围绕会计盈余信息的定价功能而进行的。

(二)中国背景:会计盈余信息的首要功能是“选拔”。

与美国股票市场相比,中国股票市场的发展受到了更多的管制,公司是否能够获得配股资格需要证券监管部门的批准。这是由于在中国股票市场发展的早期,股票市场的定位是为国有企业解困,导致大量的非优质公司IPO上市融资(杜莘等)。而这类公司的上市使股票市场积累了较大的风险。出于维护市场效率的角度,中国股票市场的监管部门迫切需要采取措施对这些风险予以释放,一个重要的尝试就是在再融资——配股阶段依据公司质量,对其进行选拔,只有优质的公司才能获得配股资格。但是由于监管部门对拟配股公司的真实质量是信息不对称的,这就带来了巨大的困难:如何进行有效的选拔?作为专业人员较为匮乏的行政部门,证券监管部门选择了会计盈余信息ROE作为选拔的标准,并且在相当长的时期内,ROE几乎是惟一的实质性区分上市公司能否获得配股资格的标准。上述中国背景为会计盈余提供了一项有别于美国股票市场的新的功能——选拔,而且这个选拔功能更为关键。

国内的文献中,研究公司首次上市IPO的正式博弈模型近年来慢慢多起来(张宗新等、谢建国和唐建平),虽然在参与人和博弈顺序上不尽一致,但是形式上已经较为成熟。同时由于投资者是重要的博弈参与人,也有大量的文献对投资者行为进行了分析刻画(时勘等;车宏生等)。但对于配股制度(SEO),大部分博弈模型主要是利用简单的支付矩阵进行描述,没有进行正式的博弈分析。目前较为完整的模型是平新乔和李自然构造的博弈模型,这篇文章将证券监管部门设定的ROE标准作为外生变量,着重研究信息中介(如会计师事务所)等的行为。但本文认为,只有把会计盈余信息ROE作为内生变量,才能仔细分析会计盈余信息的选拔功能,也才能真正理解证券监管部门在制定选拔标准的两难与考虑,从而利用制度经济学为理论深入讨论制度环境对于博弈结果的影响。

三、选拔型配股模型的基本结构

本文构建博弈模型:证券监管部门确定选拔型配股制度中的ROE标准,希望阻止劣质公司进行再融资。本文试图通过这个博弈模型找到ROE选拔作用的存在性及其作用发挥的可能渠道。

(一)参与主体与行动。

参与主体是两类(1)拟配股的上市公司,(2)证券监管部门。其中拟配股的上市公司的行动是选择申请配股还是不申请配股;而证券监管部门的行动是面对上市公司申请配股,批准还是不批准,分别用S=AS和S=NAS分别表示证券监管部门“批准”和“不批准”。

(二)博弈内容及顺序。

显然,在上述的博弈过程中,证券监管部门希望实现的分离均衡是:在这样的制度安排下,好公司选择配股,而劣公司选择不配股。

(三)博弈各方的支付函数。

(1)拟配股的上市公司的支付函数。

可以写出典型代表性的拟配股的上市公司j,在是否申请配股时进行决策的支付函数Ujf为

(2)证券监管部门的支付函数。

证券监管部门在配股审批中的活动本质上就是“选拔”——在信息不对称的情况下,判断上市公司的质量高低。但是证券监管部门意识到自身识别能力是有限的,因此证券监管部门将选拔的重任寄托在上市公司必须要披露的会计盈余信息ROE上面。

这里定义的证券监管部门的支付函数是

四、选拔型配股模型的均衡求解

在这样一个两方博弈过程中,一个可能的均衡是:(1)证券监管部门确定的选拔标准是证券监管部门所能采取的行动中获得的最高支付;(2)拟配股的上市公司根据证券监管部门的选拔标准确定自己是否申请配股,从而达到自身的最大支付。

(一)证券监管部门确定选拔标准。

在这种情况下,给定监管部门的Bayes后验概率的具体形式就是

因此如何确定选拔时公布的收益率标准r1就是个非常关键的问题。

(二)拟配股上市公司确定是否申请配股。

在给定监管部门的选拔标准,及其产生的Bayes后验概率的情况下,拟配股的上市公司会做出怎样的选择?

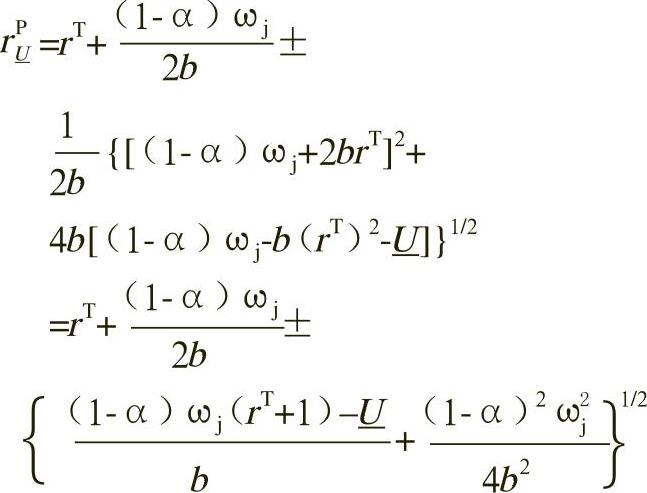

1)首先求解选择配股的上市公司最佳的报告收益率rP*。

根据前面对相关变量的定义,可以把式(2)、(3)和(5)分别代入到式(1)中,得到如果上市公司一定要配股而虚报ROE,且通过了证券监管部门设定的最低ROE标准时,其支付函数为

对该式求一阶导数,F.O.C.

从而可以得到最优的报告收益率rP*

将这个最优的报告收益率rP*代回到式(6),可以得到最优的效用值378338

命题2如果上市公司虚报ROE,且通过了证券监管部门设定的最低ROE标准,那么上市公司的最优“报告收益率”rP*为

对应的最优效用值378338为

同时rP*具有如下性质:

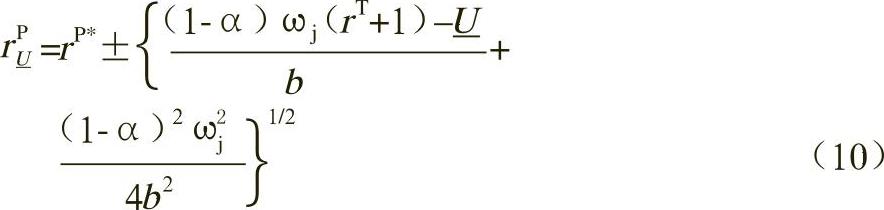

2)上市公司申请配股的效用极限。

对式(9)取等号,可以求出满足此效用极限的rPU的值

(由于379339,故一定有解)

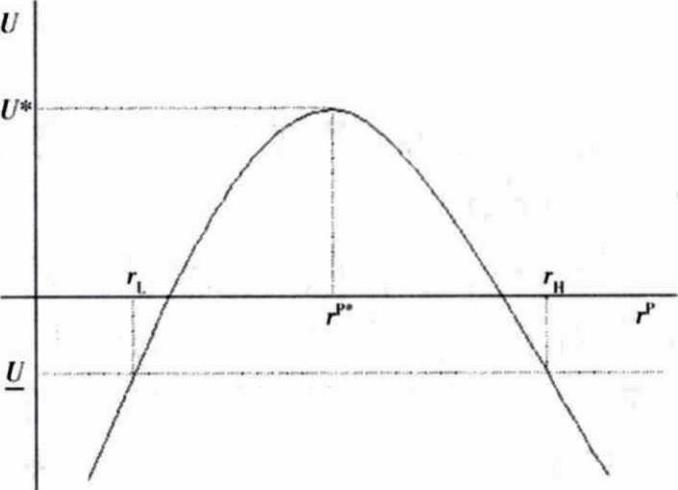

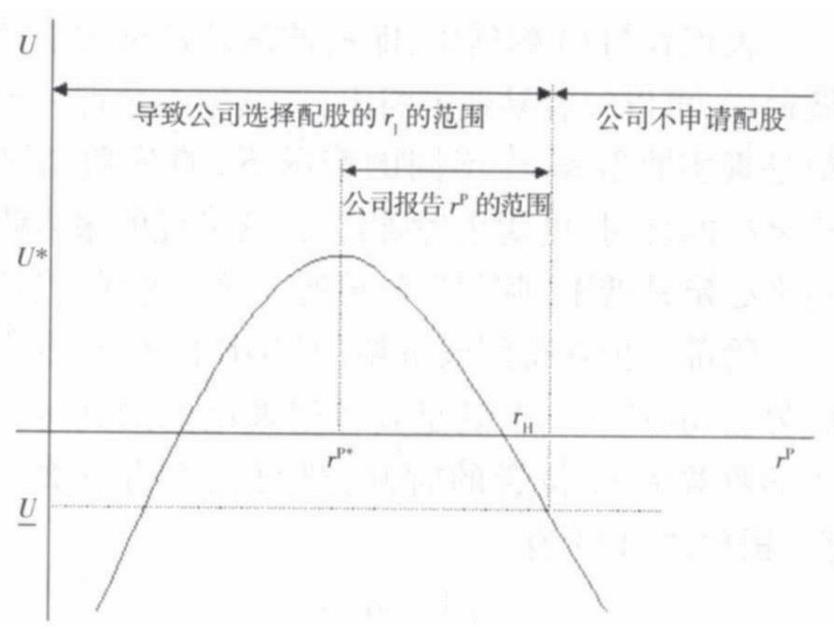

图1 拟配股上市公司的报告收益率rP与效用值之间的关系 Fig 1 Relation between reported ROE rP and payments of SEO companies

图1 拟配股上市公司的报告收益率rP与效用值之间的关系 Fig 1 Relation between reported ROE rP and payments of SEO companies

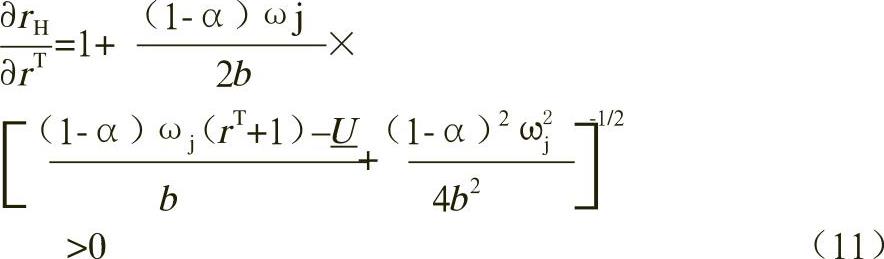

3)证券监管部门设置不同ROE的标准r1时上市公司的决策

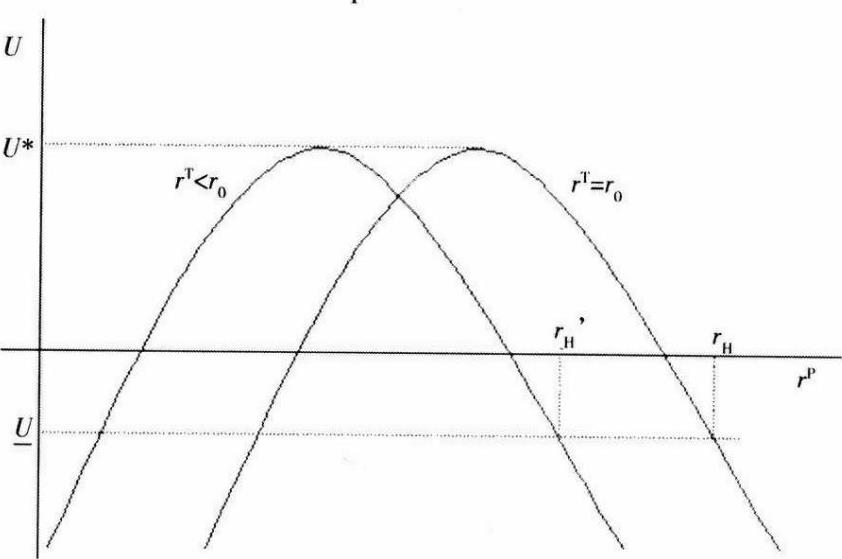

图2 rH与rT之间的关系——单调递增 Fig 2 Relation between rH and rT:monotonic increasing

图2 rH与rT之间的关系——单调递增 Fig 2 Relation between rH and rT:monotonic increasing命题3的结论,如图3所示

图3 导致上市公司选择配股r1的区间以及上市公司的报告收益率rP的取值 Fig 3 Interval of r1 to let companies choose SEO and value of reported ROE rP

图3 导致上市公司选择配股r1的区间以及上市公司的报告收益率rP的取值 Fig 3 Interval of r1 to let companies choose SEO and value of reported ROE rP(三)监管部门如何确定可以产生分离均衡的收益率标准r1。

根据式(10)和rH的定义,可以求出

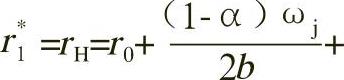

利用式(14),可以讨论证券监管部门确定的最优的ROE选拔标准r*1性质。

(四)证券监管部门能否真正利用r*1实现分离均衡。

(1)证券监管部门的约束。

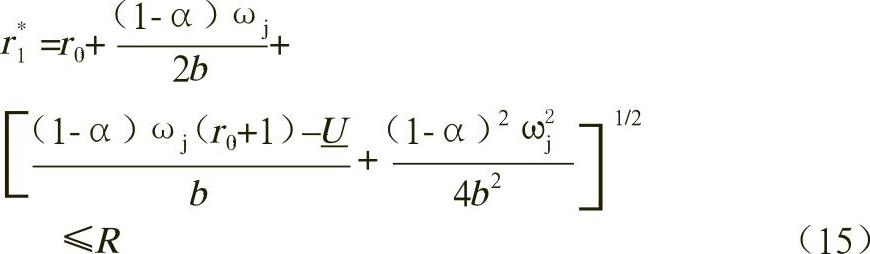

将这一条件代入式(14),可以得到

利用式(15)可以解出,为了满足这个条件在其他变量不变的情况下,“虚报成本系数”b必须要满足的边界值

(2)证券监管部门所能实现的分离。

五、本文的结论、理论深化与局限

(一)主要数学结论。

本文所构造的选拔模型中,在严格数学推导的基础上,分析了会计盈余信息ROE能否完成证券监管部门赋予的选拔功能。作为对于命题4以及式(15)—(17)的总结,提出一个重要的定理—会计盈余信息选拔的不可能定理。监管部门与上市公司之间信息不对称的情况下,同时给定投资者相信证券监管部门的选拔结果—直接利用公司报告的收益率来对股票定价,会计盈余信息ROE是有着良好的选拔功能的—可以实现证券监管部门心目中的好公司与劣公司的分离均衡。

但是在如果存在如下条件:

1)监管部门设定选拔标准有一个上限R;

那么,利用会计盈余信息ROE作为选拔依据,选拔结果将是包含好公司与劣公司的混同均衡。

(二)理论深化。

上述利用数学模型化表述的会计盈余信息选拔的不可能定理,事实上是新制度经济学中的一个重要理论的应用—“一般而言,度量标准的选择对于契约的结构、市场组织和经济制度会发生系统性的影响”(Eggertsson)。新制度经济学(又被称为产权经济学)的研究表明,交易费用对于资源的配置和经济组织的形式有着深远的影响(Coase),其中“度量费用”是交易费用中的重要组成部分。在信息不对称的世界中,度量是需要成本的,因此应当根据不同度量指标的不同度量难度来确定其相适应的交易费用最小的契约形式。典型的例子就是Barzel分析的劳动所有者和土地所有者之间签订的合约:为了最大限度地降低度量成本,当土地为同质而劳动投入为异质时,合约双方往往放弃对劳动投入的度量而采用固定租金合约;在劳动投入是同质而土地是异质时,往往放弃根据土地等级确定租金的方法而采用固定工资合约;而当土地和劳动都是异质的时候,分成合约更可能被采用。

对于中国的股票市场而言,由于前述的各种原因(包括监管部门设定选拔标准有上限R以及上市公司通过合法或非法方式虚报盈余的虚报成本较小等),ROE指标的真实与否的度量费用是较高的,那么用ROE指标直接作为配股标准是交易费用较高的制度安排,这时改进的努力就不应当在继续增大交易费用的方向努力—例如运用更多的会计和非会计指标体系,而应该向交易费用更低的制度安排转变。

中国股票市场的改革正在朝着这方面在努力,配股制度已经发生了可喜的重大变化—配股程序的变化。从以往证券监管部门和上市公司的双人博弈,变成了证券监管部门、主承销商和上市公司的3人博弈。其中最关键的是主承销商与上市公司信息不对称程度是较低的,而证券监管部门可以直接利用经济手段惩罚主承销商(例如减少“通道数”以及后来的取消“保荐人”资格)—即威胁是可置信的,这样的制度安排就使主承销商主动推荐优质公司。证券监管部门不再直接面对上市公司,从而彻底改变了对度量标准的需求。

回顾全文,可以看到,如果制度环境本身限制了会计盈余信息作为度量标准的使用,那么改善的要点不应该集中于会计盈余信息本身,而应该在于博弈制度安排的调整。从这个意义上说,由于会计盈余信息固有的职业判断灵活性导致会计盈余信息度量费用较高,对于2006年初新颁布的会计准则而言,一个可能的研究方向就是如果如何改善会计准则执行中的博弈制度安排,这样才能使新会计准则中的公允价值和充分披露等特点发挥更好的效果。

(《管理科学学报》2009年4月第12卷第2期 略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号