官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文时间:2022-04-04 作者:

[大]

[中]

[小]

摘要:

关于医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定

(2018年8月27日财政部财会[2018]24号)

根据《政府会计准则一基本准则》.结合行业实际情况.现就公立医院①]以下简称医院)执行《政府会计制度一行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:

关于在新制度相关一级科目下设置明细科目

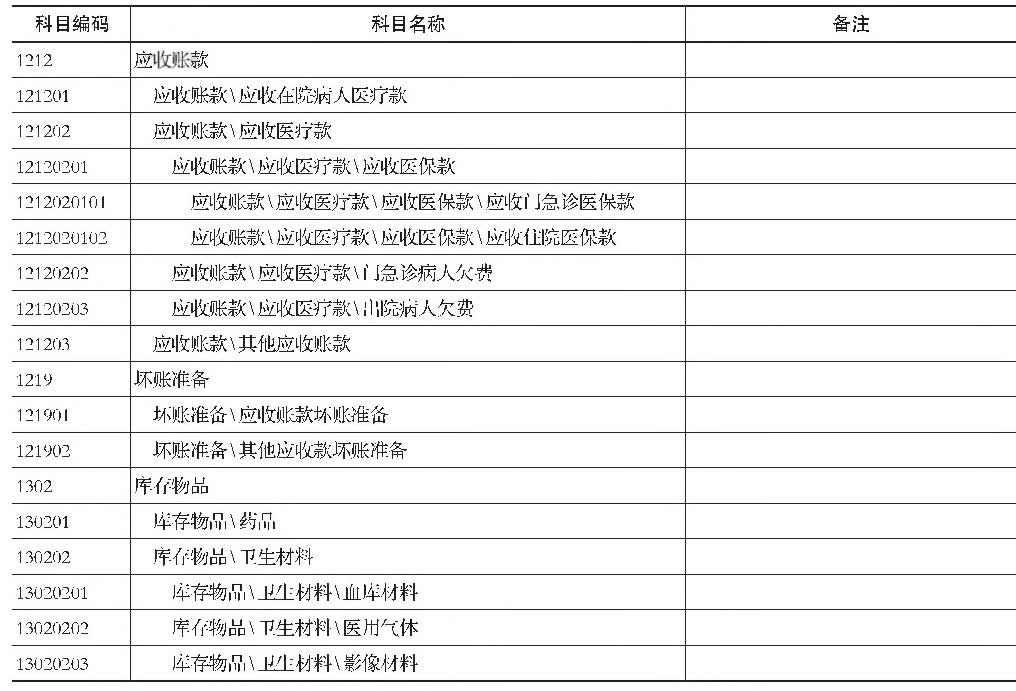

(一)医院应当在新制度规定的“1212应收账款”科目下设置如下明细科目:

1.

"121201应收在院病人医疗款"科目,核算医院因提供医疗服务而应向在院病人收取的医疗款。

2.

"121202应收医疗款"科目,核算医院因提供医疗服务而应向医疗保险机构、门急诊病人、出院病人等收取的医疗款.应当按照医疗保险机构、门急诊病人、出院病人等进行明细核算。医院应当在本科目下设置如下明细科目:

(1)"12120201应收医保款”科目,核算医院因提供医疗服务而应向医疗保险机构收取的医疗款。

(2)"12120202门急诊病人欠费"科目,核算门急诊病人应付未付医疗款。

(3)"12120203出院病人欠费"科目,核算出院病人应付未付医疗款。

...关于医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定

(2018年8月27日财政部财会[2018]24号)

根据《政府会计准则一基本准则》.结合行业实际情况.现就公立医院①]以下简称医院)执行《政府会计制度一行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:

关于在新制度相关一级科目下设置明细科目

(一)医院应当在新制度规定的“1212应收账款”科目下设置如下明细科目:

1.

"121201应收在院病人医疗款"科目,核算医院因提供医疗服务而应向在院病人收取的医疗款。

2.

"121202应收医疗款"科目,核算医院因提供医疗服务而应向医疗保险机构、门急诊病人、出院病人等收取的医疗款.应当按照医疗保险机构、门急诊病人、出院病人等进行明细核算。医院应当在本科目下设置如下明细科目:

(1)"12120201应收医保款”科目,核算医院因提供医疗服务而应向医疗保险机构收取的医疗款。

(2)"12120202门急诊病人欠费"科目,核算门急诊病人应付未付医疗款。

(3)"12120203出院病人欠费"科目,核算出院病人应付未付医疗款。

3.

"121203其他应收账款"科目核算医院除应收在院病人医疗款、应收医疗款以外的其他应收账款.如医院因提供科研教学等服务、按合同或协议约定应向接受服务单位收取的款项。

(二)医院应当在新制度规定的“1219坏账准备”科目下设置如下明细科目:

1.

“121901应收账款坏账准备"科目,核算医院按规定对应收账款一应收医疗款”“应收账款一其他应收账款”提取的坏账准备。

2.

"121902其他应收款坏账准备”科目,核算医院按规定对其他应收款提取的坏账准备。

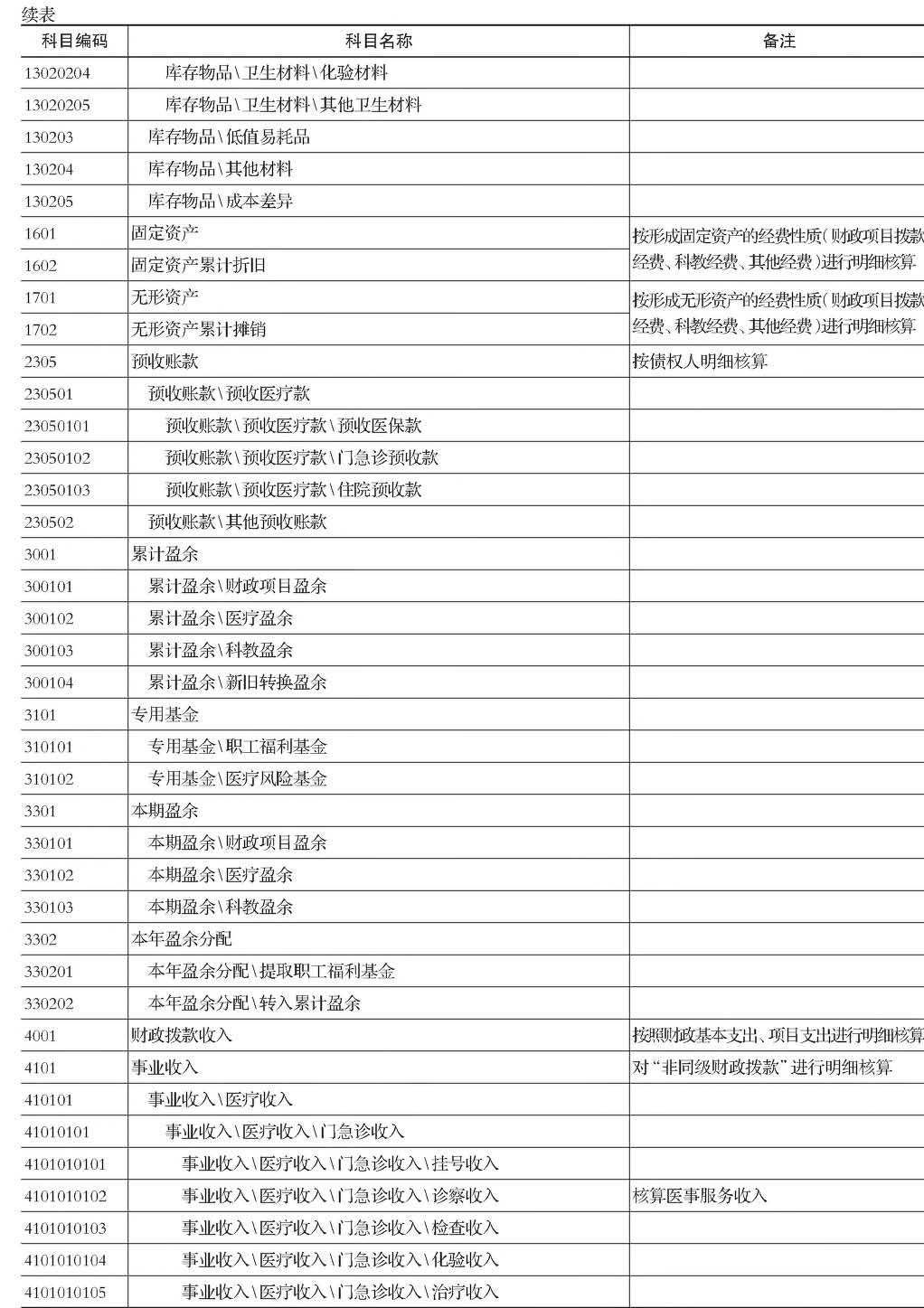

(三)医院应当在新制度规定的“1302库存物品"科目下设置“130201药品"“130202卫生材料"“130203低值易耗品"“130204其他材料"和“130205成本差异"明细科目。在“130202卫生材料"科目下设置“13020201血库材料”“13020202医用气体”“13020203影像材料”“13020204化

验材料”和“13020205其他卫生材料”明细科目,分别核算相关物品的成本。

(四)医院应当在新制度规定的“1601固定资产"“1602固定资产累计折旧"科目下按照形成固定资产的经费性质(财政项目拨款经费、科教经费、其他经费)进行明细核算。

(五)医院应当在新制度规定的“1701无形资产"“1702无形资产累计摊销”科目下按照形成无形资产的经费性质(财政项目拨款经费、科教经费、其他经费)进行明细核算。

(六)医院应当根据核算需要.参照“1601固定资产”“1701无形资产”等科目,在新制度规定的“1613在建工程”“1703研发支出”等科目下按照经费性质(财政项目拨款经费、科教经费、其他经费)进行明细核算。

(七)医院应当在新制度规定的“2305预收账款”科目下设置如下明细科目:

1.

'"230501预收医疗款"科目,核算医院预收医疗保险机构预拨的医疗保险金和预收病人的预交金。医院应当在本科目下设置如下明细科目:

(1)"23050101预收医保款”科目,核算医院预收医疗保险机构预拨的医疗保险金。

(2)"23050102门急诊预收款”科目,核算医院预收门急诊病人的预交金。

(3)"23050103住院预收款”科目,核算医院预收住院病人的预交金。

2.

"230502其他预收账款"科目,核算医院除预收医疗款以外的其他预收账款.如医院因提供科研教学等服务、按合同或协议约定预收接受服务单位的款项。

(八)医院应当在新制度规定的“3001累计盈余”科目下设置如下明细科目:

1.

"300101财政项目盈余"科目,核算医院财政项目拨款收入减去使用财政项目经费发生的费用后的累计盈余。

2.

“300102医疗盈余”科目,核算医院开展医疗活动形成的、财政项目盈余以外的累计盈余。

3.

“300103科教盈余”科目,核算医院开展科研教学活动形成的、财政项目盈余以外的累计盈余。

4.

“300104新旧转换盈余”科目,核算医院新旧制度衔接时转入新制度下累计盈余中除财政项目盈余、医疗盈余和

①本规定所指公立医院包括中华人民共和国境内备级备类独立核算的公立医院,含综合医院、中医院、中西医结合医院、民族医院、专科医院、门诊部(所)、疗养院等,不包括城市社区卫生服务中心(站)、乡镇卫生院等基层医疗卫生机构。

科教盈余以外的累计盈余。

(九)医院应当在新制度规定的“3101专用基金”科目下设置如下明细科目:

1.

**310101职工福利基金”科目,核算医院根据有关规定、依据财务会计下医疗盈余(不含财政基本拨款形成的盈余)计算提取的职工福利基金。

2.

''310102医疗风险基金"科目,核算医院根据有关规定、按照财务会计下相关数据计算提取并列入费用的医疗风险基金。

(十)医院应当在新制度规定的“3301本期盈余”科目下设置如下明细科目:

1.

''330101财政项目盈余"科目,核算医院本期财政项目拨款相关收入、费用相抵后的余额。

2.

“330102医疗盈余”科目,核算医院本期医疗活动产生的、除财政项目拨款以外的各项收入、费用相抵后的余额。

3.

“330103科^^”科目,核算医院;zWW教糊动产生的、除财政项目拨款以外的各项收入、费用相抵后的余额。

(十一)医院应当在新制度规定的“3302本年盈余分配"科目下设置••330201提取职工福利基金"“330202转入累计盈余"明细科目。

(十二)医院应当在新制度规定的“4001财政拨款收入”科目下按照财政基本拨款收入、财政项目拨款收入进行明细核算。

(十三)医院应当在新制度规定的“4101事业收入”科目下设置如下明细科目:

1.

"410101医疗收入"科目,核算医院开展医疗服务活动实现的收入。医院应当在本科目下设置如下明细科目:

(1)"41010101门急诊收入"科目,核算医院为门急诊病人提供医疗服务实现的收入。

医院应当在“41010101门急诊收入"科目下设置"4101010101挂号收入”"4101010102诊察收入”"4101010103检查收入”"4101010104化验收入”“4101010105治疗收入"“4101010106手术收入”“4101010107卫生材料收入"“4101010108药品收入"“4101010109其他门急诊收入"等明细科目;在“4101010108药品收入"科目下设置“410101010801西药收入"“410101010802中成药收入"和"410101010803中药饮片收入”明细科目。

(2)-41010102住院收入”科目,核算医院为住院病人提供医疗服务实现的收入。

医院应当在“41010102住院收入"科目下设置"4101010201床位收入”“4101010202诊察收入”“4101010203

检查收入"4101010204化验收入""4101010205"

治疗

收入"4101010206手术收入"4101010207护理收入""4101010208卫生材料收入""4101010209药品收入”“4101010210其他住院收入"等明细科目:在"4101010209药品收入"科目下设置“410101020901西药收入”"410101020902中成药收入"和"410101020903中药饮片收入"明细科目。

(3)"41010103结算差额”科目,核算医院同医疗保险机构结算时.因医院按照医疗服务项目收费标准计算确认的

应收医疗款金额与医疗保险机构实际支付金额不同而产生的需要调整医院医疗收入的差额(不包括医院因违规治疗等管理不善原因被医疗保险机构拒付所产生的差额)。医院因违规治疗等管理不善原因被医疗保险机构拒付而不能收回的应收医疗款.应按规定确认为坏账损失.不通过本明细科目核算。

2.

''410102科教收入"科目,核算医院开展科研教学活动实现的收入。

医院应当在“410102科教收入"科目下设置“41010201科研收入"**41010202教学收入"明细科目。

医院因开展科研教学活动从非同级政府财政部门取得的经费拨款.应当在“事业收入一科教收入一科研收入”和“事业收入一科教收入一教学收入”科目下单设“非同级财政拨款”明细科目进行核算。

(十四)医院应当在新制度规定的“5001业务活动费用"科目下按照经费性质(财政基本拨款经费、财政项目拨款经费、科教经费、其他经费)进行明细核算.并对政府指令性任务进行明细核算。此外.医院除遵循新制度规定外.还可根据管理要求.参照《政府收支分类科目》中“部门预算支出经济分类科目-对业务活动费用进行明细核算.在新制度规定的“商品和服务费用"明细科目下设置“专用材料费"明细科目.并按照“卫生材料费"“药品费”进行明细核算。

(十五)医院应当在新制度规定的“5101单位管理费用"科目下按照经费性质(财政基本拨款经费、财政项目拨款经费、科教经费、其他经费)进行明细核算。医院可根据管理要求.参照《政府收支分类科目》中“部门预算支出经济分类科目"进行明细核算.在新制度规定的“商品和服务费用"明细科目下设置“专用材料费"明细科目.并按照“卫生材料费"“药品费”进行明细核算。

(十六)医院应当在新制度规定的“5901其他费用"科目下对政府指令性任务进行明细核算。

(十七)医院应当在新制度规定的“6101事业预算收入”科目下设置如下明细科目:

1.

''610101医疗预算收入"科目,核算医院开展医疗活动取得的现金流入。

医院应当在“610101医疗预算收入”科目下设置“61010101门急诊预算收入”“61010102住院预算收入”明细科目。

2.

''610102科教预算收入”科目,核算医院开展科研教学活动取得的现金流入。

医院应当在“610102科教预算收入"科目下设置"61010201科研项目预算收入"61010202教学项目预算收入”明细科目.并单设“非同级财政拨款”明细科目进行核算。

医院执行新制度在新制度相关一级科目下新增明细科目的情况详见附表1。

二、关于报表及编制说明

医院应当按月度和年度编制财务报表和预算会计报表.至少按年度编制财务报表附注。

医院除按照新制度编制财务报表和预算会计报表外.还应按照本规定编制医疗活动收入费用明细表(详见附表4)。

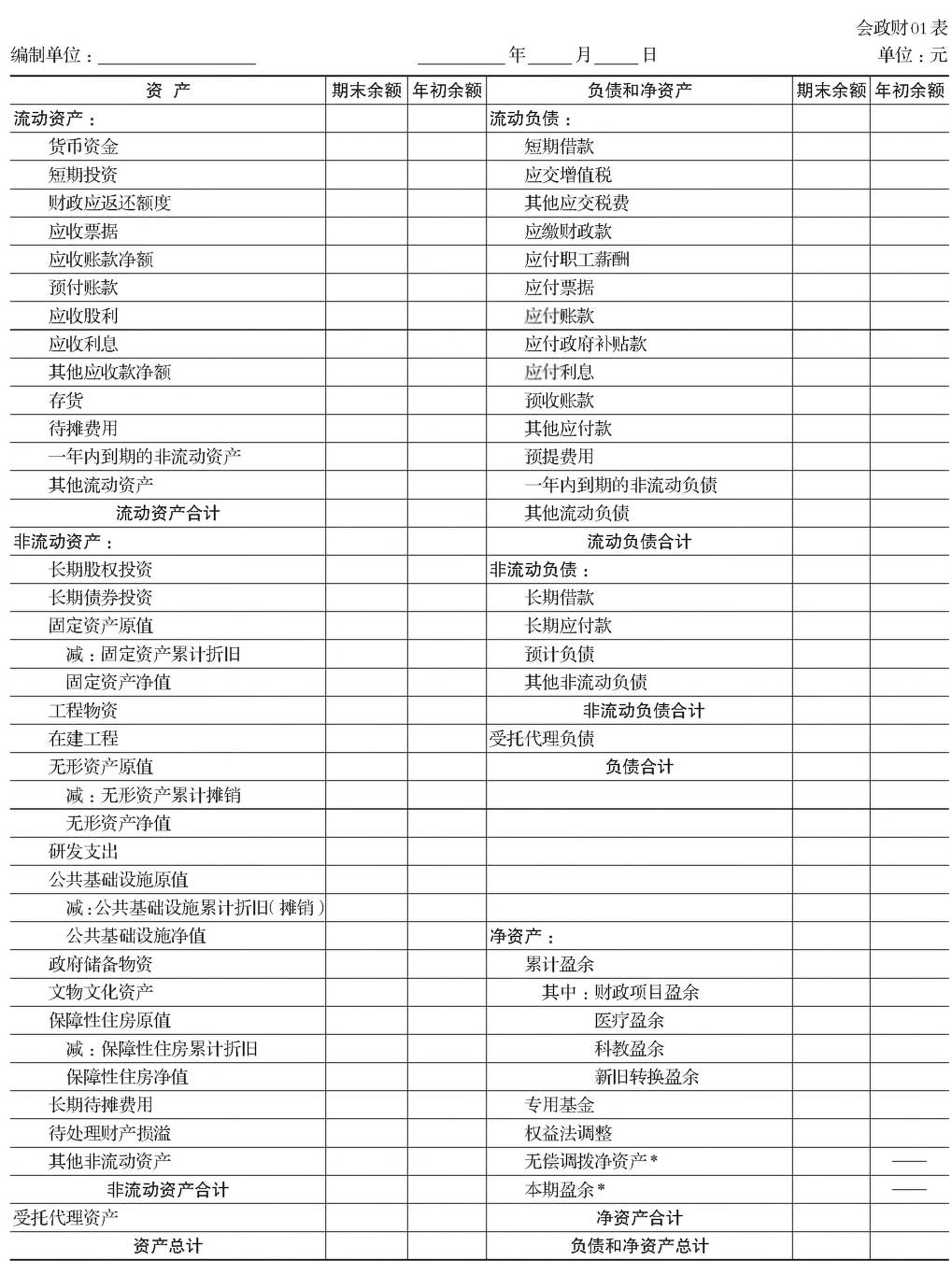

(一)关于资产负债表

L新增项目

医院应当在资产负债表“累计盈余”项目下增加“其中:财政项目盈余”“医疗盈余”“科教盈余”“新旧转换盈余”项目(详见附表2)。

2.新增项目的内容和填列方法

(二)关于净资产变动表

L调整项目

医院应当将净资产变动表中“其中:从预算收入中提取”行项目调整为“其中:从财务会计相关收入中提取”.将“从预算结余中提取”行项目调整为“从本期盈余中提取”。

(1)“从财务会计相关收入中提取”行.反映医院本年从财务会计相关收入中提取专用基金对净资产的影响。本行“专用基金”项目应当通过对“专用基金”科目明细账记录的分析.根据本年按有关规定从财务会计相关收入中提取专用基金的金额填列。

(2)“从本期盈余中提取”行.反映医院本年根据有关规定从本年度盈余中提取专用基金对净资产的影响。本行“累计盈余”“专用基金”项目应当通过对“专用基金”科目明细账记录的分析.根据本年按有关规定从本期盈余中提取专用基金的金额填列;本行“累计盈余”项目以号填列。

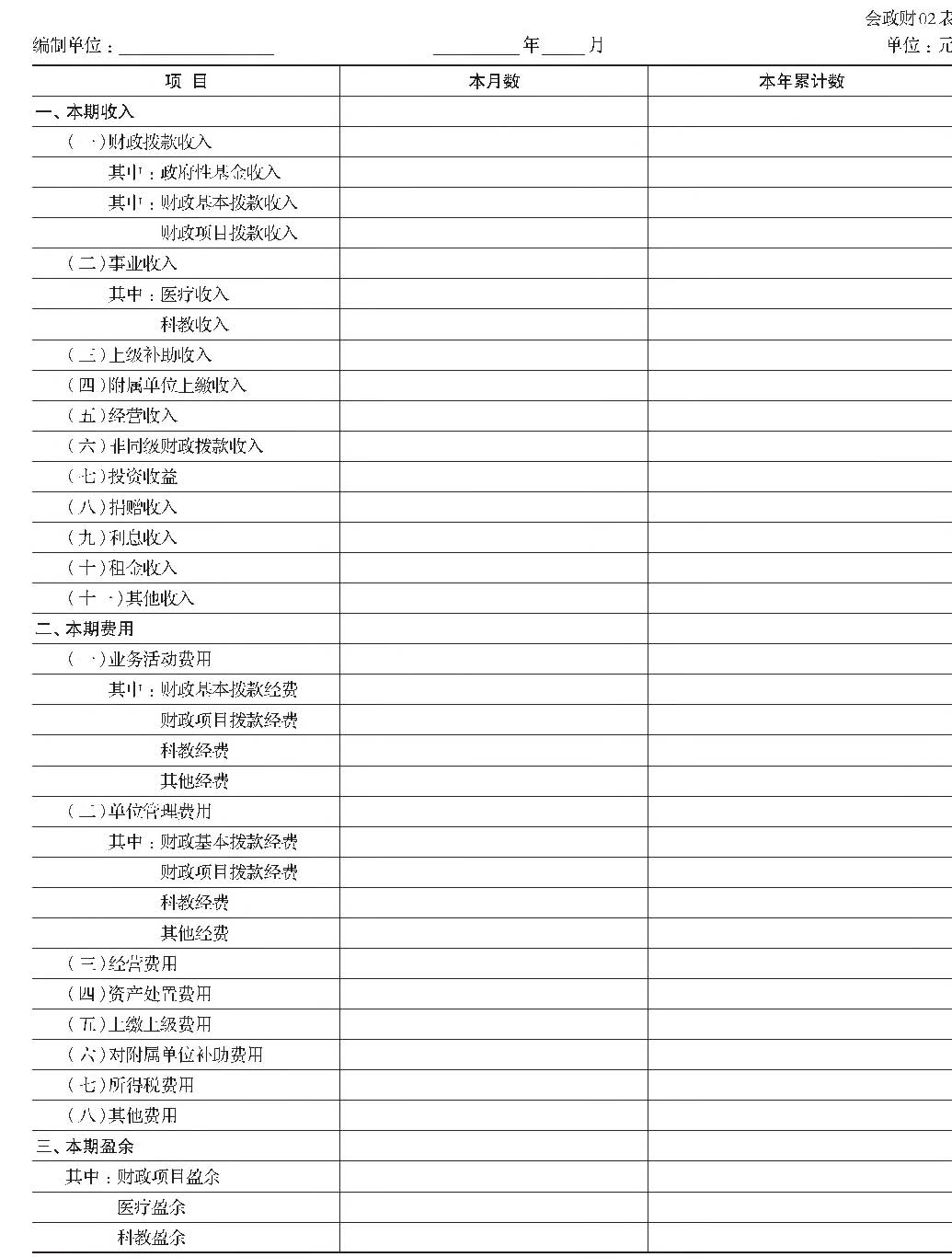

(三)关于收入费用表

L新增项目

医院应当在收入费用表的“其中:政府性基金收入”项目后增加“其中:财政基本拨款收入”“财政项目拨款收入”项目;在“(二)事业收入”项目下增加“其中:医疗收入"“科教收入”项目;在“(一)业务活动费用”项目下增加“其中:财政基本拨款经费”“财政项目拨款经费”“科教经费”“其他经费”项目;在“(二)单位管理费用"项目下增加“其中:财政基本拨款经费”“财政项目拨款经费”“科教经费”“其他经费”项目;在“三、本期盈余”项目下增加“其中:财政项目盈余”“医疗盈余”“科教盈余”项目.详见附表3。

政基本拨款收入”科目的本期发生额填列。

“财政项目拨款收入”项目.反映医院本期取得的财政拨款收入中属于财政项目拨款的金额。本项目应当根据“财政拨款收入一财政项目拨款收入”科目的本期发生额填列。

“科教收入”项目.反映医院本期开展科研教学活动实现的收入。本项目应当根据“事业收入一科教收入”科目的本期发生额填列。

“财政项目拨款经费”项目.反映医院本期使用财政项目拨款经费发生的各项业务活动费用。本项目应当根据“业务活动费用”科目中经费性质为财政项目拨款经费部分的本期发生额填列。

“科教经费”项目.反映医院本期使用科教经费开展科研教学活动所发生的各项业务活动费用。本项目应当根据“业务活动费用"科目中经费性质为科教经费部分的本期发生额填列。

“其他经费”项目.反映医院本期使用其他经费开展医疗活动所发生的各项业务活动费用。本项目应当根据“业务活动费用"中经费性质为其他经费部分的本期发生额填列。

“财政项目拨款经费”项目.反映医院本期使用财政项目拨款经费发生的各项单位管理费用。本项目应当根据“单位管理费用”科目中经费性质为财政项目拨款经费部分的本期发生额填列。

“科教经费"项目.反映医院本期使用科教经费(从科教经费中提取的项目管理费或间接费)所发生的各项单位管理费用。本项目应当根据“单位管理费用"科目中经费性质为科教经费部分的本期发生额填列。

“其他经费”项目.反映医院本期使用其他经费开展医疗活动所发生的各项单位管理费用。本项目应当根据“单位管理费用"科目中经费性质为其他经费部分的本期发生额填列。

(5)“三、本期盈余”项目下的“其中:财政项目盈余”项目.反映医院本期财政项目拨款收入扣除使用财政项目拨款经费发生的费用后的净额。本项目应当根据本表中“财政拨款收入”项目下“财政项目拨款收入”项目金额减去“业务活动费用"项目下“财政项目拨款经费”项目与“单位管理费用”项目下“财政项目拨款经费”项目金额合计数后的金额填列。

“医疗盈余”项目.反映医院本期医疗活动相关收入扣除医疗活动相关费用后的净额。本项目应当根据本表中“财政拨款收入”项目下“财政基本拨款收入"“事业收入”项目

下“医疗收入"“上级补助收入”“附属单位上缴收入"“经营收入"“非同级财政拨款收入”“投资收益”“捐赠收入”“利息收入”“租金收入"“其他收入”项目金额合计数减去“业务活动费用”项目下“财政基本拨款经费”和“其他经费”“单位管理费用”项目下“财政基本拨款经费”和“其他经费”“经营费用”“资产处置费用"“上缴上级费用"“对附属单位补助费用”“所得税费用"“其他费用"项目金额合计数后的金额填列;如相减后金额为负数.以“,号填列。

“科教盈余”项目.反映医院本期科研教学活动收入扣除科研教学活动费用后的净额。本项目应当根据本表中“事业收入”项目下“科教收入"项目金额减去“业务活动费用"项目下“科教经费”项目与“单位管理费用”项目下“科教经费”项目金额合计数后的金额填列。

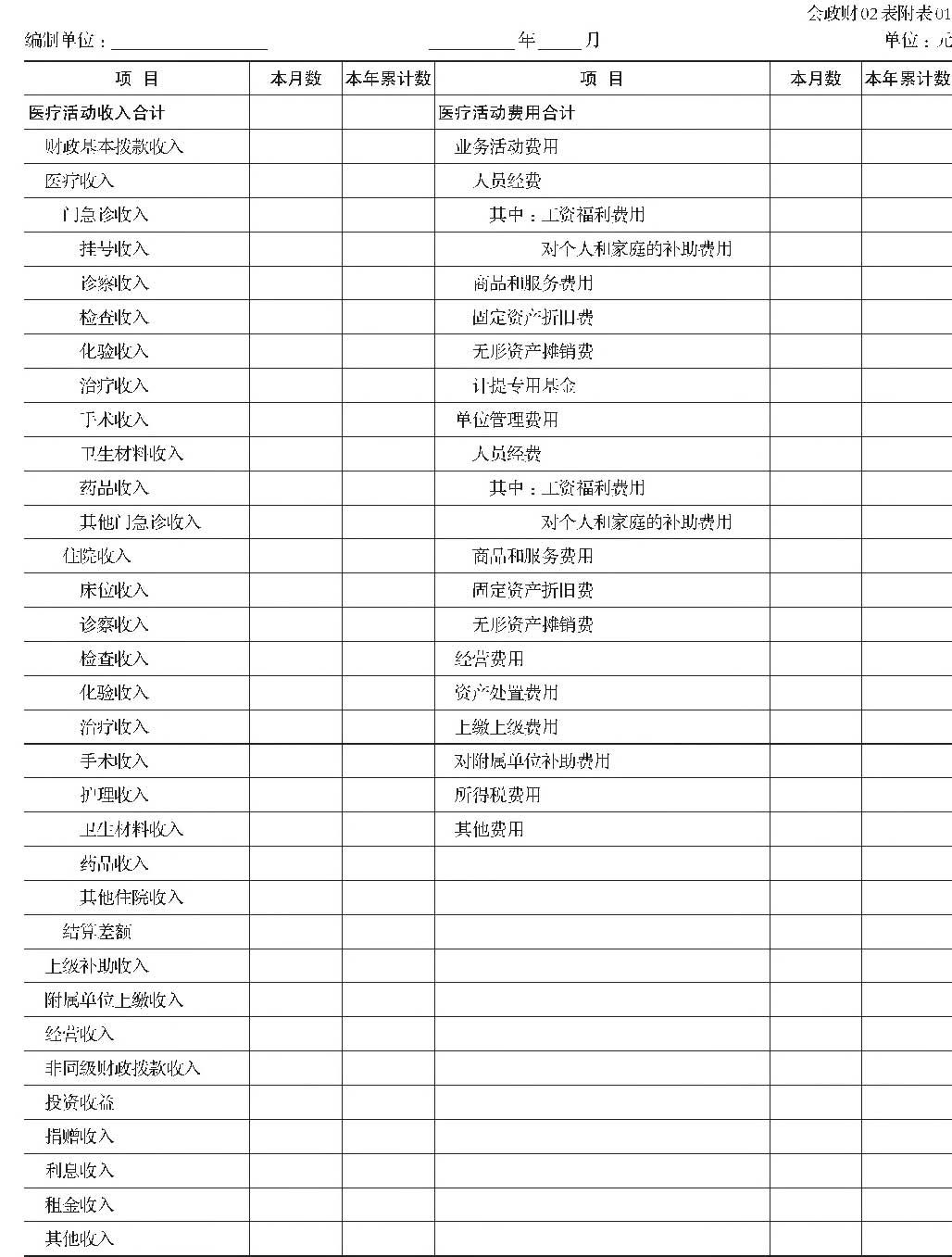

1

.本表反映医院在某一会计期间内医疗活动相关收入、费用及其所属明细项目的详细情况。

2

.本表“本月数”栏反映各项目的本月实际发生数。编制年度医疗活动收入费用明细表时.应当将本栏改为“本年数”.反映本年度各项目的实际发生数。

本表“本年累计数”栏反映各项目自年初至报告期期末的累计实际发生数。编制年度医疗活动收入费用明细表时.应当将本栏改为“上年数”.反映上年度各项目的实际发生数.“上年数"栏应当根据上年年度医疗活动收入费用明细表中“本年累计数”栏内所列数字填列。

如果本年度医疗活动收入费用明细表规定的项目名称和内容同上年度不一致.应当对上年度医疗活动收入费用明细表项目名称和数字按照本年度的规定进行调整.将调整后的金额填入本年度医疗活动收入费用明细表的“上年数”栏内。

3

.本表各项目的填列方法

(1)医疗活动收入

“医疗活动收入合计”项目.反映医院本期医疗活动收入总额。本项目应当根据本表中“财政基本拨款收入"“医疗收入”“上级补助收入”“附属单位上缴收入”“经营收入”“非同级财政拨款收入”“投资收益"“捐赠收入”“利息收入”“租金收入"“其他收入”项目金额的合计数填列。

“财政基本拨款收入”项目应根据“财政拨款收入一基本支出"明细科目本期发生额填列。

“医疗收入"项目及其所属明细项目应根据“事业收入一医疗收入”科目及其所属明细科目的本期发生额填列。

“上级补助收入”“附属单位上缴收入”“经营收入”“非同级财政拨款收入”“投资收益”“捐赠收入”“利息收入”“租金收入”“其他收入”项目应根据所对应科目的本期发生额填列。

(2)医疗活动费用

“医疗活动费用合计”项目.反映医院本期医疗活动费用总额。本项目应当根据本表中“业务活动费用”“单位管理费用"“经营费用"“资产处置费用"“上缴上级费用"“对附属单位补助费用"“所得税费用”“其他费用"项目金额的合计数填列。

“业务活动费用”“单位管理费用"项目及其所属明细项

目应根据“业务活动费用"“单位管理费用"科目及其所属明细科目中经费性质为财政基本拨款经费和其他经费的本期发生额填列。

“经营费用”“资产处置费用"“上缴上级费用"“对附属单位补助费用"“所得税费用"“其他费用"项目应根据所对应科目的本期发生额填列。

(五)关于预算收入支出表

L新增项目

医院应当在预算收入支出表的“其中:政府性基金收入”项目后增加“其中:财政基本拨款预算收入”“财政项目拨款预算收入”;在“(二)事业预算收入”项目下增加“其中:医疗预算收入”“科教预算收入”项目;在“(二)事业支出”项目下增加“其中:财政基本拨款支出”“财政项目拨款支出”“科教资金支出”“其他资金支出”项目;在“三、本年预算收支差额”项目下增加“其中:财政项目拨款收支差额”“医疗收支差额”“科教收支差额”项目.详见附表5。

2

.新增项目的内容和填列方法

(1)“(一)财政拨款预算收入”项目下的“其中:财政基本拨款预算收入”项目.反映医院本期取得的财政拨款预算收入中属于财政基本支出拨款的金额。本项目应当根据“财政拨款预算收入一基本支出"科目的本期发生额填列。

“财政项目拨款预算收入”项目.反映医院本期取得的财政拨款收入中属于财政项目支出拨款的金额。本项目应当根据“财政拨款预算收入_项目支出”科目的本期发生额填列。

“科教预算收入"项目.反映医院本期开展科研教学活动取得的预算收入。本项目应当根据“事业预算收入一科教预算收入”科目的本期发生额填列。

“财政项目拨款支出”项目.反映医院本期使用财政项目拨款发生的事业支出。本项目应当根据“事业支出”科目中资金性质为财政项目拨款部分的本期发生额填列。

“科教资金支出"项目.反映医院本期开展科研教学活动所发生的事业支出。本项目应当根据“事业支出”科目中资金性质为科教资金部分的本期发生额填列。

“其他资金支出"项目.反映医院本期开展医疗活动所发生的事业支出。本项目应当根据“事业支出”科目中资金性质为其他资金部分的本期发生额填列。

重要法规401

“医疗收支差额"项目.反映医院本期医疗活动相关的预算收入扣除相关预算支出后的差额.应当根据本表中“财政拨款预算收入”项目下“财政基本拨款预算收入”项目金额以及本表中“事业预算收入一医疗预算收入”“上级补助预算收入”“附属单位上缴预算收入”“经营预算收入”“债务预算收入"“非同级财政拨款预算收入"“投资预算收益"“其他预算收入"项目金额合计数减去“事业支出"项目下“财政基本拨款支出”“事业支出”项目下“其他资金支出”“经营支出”“上缴上级支出”“对附属单位补助支出”“投资支出"“债务还本支出”“其他支出”项目金额合计数后的金额填列;如相减后金额为负数.以号填列。

“科教收支差额”项目.反映医院本期开展科研教学活动相关预算收入扣除相关预算支出后的差额.应当根据本表中“事业预算收入”项目下“科教预算收入”项目金额减去“事业支出”项目下“科教资金支出”项目金额后的金额填列。

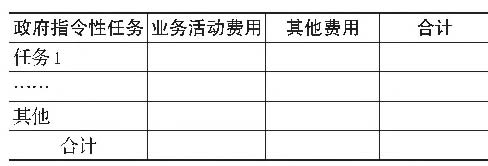

(六)关于财务报表附注

医院应当在财务报表附注中披露所承担的政府指令性任务的相关费用信息.披露格式如下:

三、关于坏账准备的计提范围

医院应当对除应收在院病人医疗款以外的应收账款和其他应收款按规定提取坏账准备。

四、关于运杂费的会计处理

医院为取得库存物品单独发生的运杂费等.能够直接计入业务成本的.计入业务活动费用.借记“业务活动费用”科目.贷记“库存现金”“银行存款"等科目;不能直接计入业务成本的.计入单位管理费用.借记“单位管理费用"科目.贷记“库存现金"“银行存款"等科目。

五、关于自制制剂的会计处理

医院对于按自主定价或备案价核算的自制制剂.在已经制造完成并验收入库时.按照自主定价或备案价.借记“库存物品一药品"科目.按照所发生的实际成本.贷记“加工物品”科目.按照借贷方之间的差额.借记或贷记“库存物品一成本差异”科目。

医院开展业务活动等领用或发出自制制剂.按照自主定价或备案价加上或减去成本差异后的金额.借记“业务活动费用”“单位管理费用"等科目,按照自主定价或备案价.贷记“库存物品一药品”科目.按照领用或发出自制制剂应负担的成本差异.借记或贷记“库存物品一成本差异”科目。

六、关于固定资产折旧年限

通常情况下.医院应当按照本规定附表6确定各类应计

提折旧的固定资产的折旧年限。

七、关于弥补医疗亏损的账务处理

年末.医院“累计盈余一医疗盈余”科目为借方余额的.医院应当按照有关规定确定的用于弥补医疗亏损的金额.借记“累计盈余一新旧转换盈余”科目.贷记“累计盈余一医疗盈余”科目。

八、关于本期盈余结转的账务处理

期末.医院应当将财政拨款收入中的财政项目拨款收入的本期发生额转入本期盈余.借记“财政拨款收入一财政项目拨款收入”科目.贷记“本期盈余一财政项目盈余”科目;将业务活动费用、单位管理费用中经费性质为财政项目拨款经费部分的本期发生额转入本期盈余.借记“本期盈余一财政项目盈余”科目,贷记“业务活动费用"“单位管理费用"科目的相关明细科目。

期末.医院应当将财政拨款收入中的财政基本拨款收入、事业收入中的医疗收入、上级补助收入、附属单位上缴收入、经营收入、非同级财政拨款收入、投资收益、捐赠收入、禾息收入、租金收入、其他收入的本期发生额转入本期盈余.借记“财政拨款收入一财政基本拨款收入"“事业收入一医疗收入"“上级补助收入"“附属单位上缴收入"“经营收入”“非同级财政拨款收入”“投资收益”“捐赠收入”“利息收入”“租金收入”“其他收入”科目.贷记“本期盈余一医疗盈余”科目;将业务活动费用、单位管理费用中与医疗活动相关且经费性质为财政基本拨款经费和其他经费的部分,以及经营费用、资产处置费用、上缴上级费用、对附属单位补助费用、所得税费用、其他费用的本期发生额转入本期盈余.借记“本期盈余一医疗盈余”科目.贷记“业务活动费用"和“单位管理费用"科目的相关明细科目、“经营费用”“资产处置费用"“上缴上级费用"“对附属单位补助费用”“所得税费用"“其他费用”科目。

期末.医院应当将事业收入中的科教收入的本期发生额转入本期盈余.借记“事业收入一科教收入”科目.贷记“本期盈余一科教盈余"科目;将业务活动费用中经费性质为科教经费的部分、单位管理费用中经费性质为科教经费的部分(从科教经费中提取的项目管理费或间接费)的本期发生额转入本期盈余.借记“本期盈余一科教盈余"科目.贷记“业务活动费用"“单位管理费用"科目的相关明细科目。

年末.完成上述结转后.医院应当将“本期盈余一财政项目盈余"“本期盈余一医疗盈余"科目中财政基本拨款形成的盈余余额和“本期盈余一科教盈余"科目余额转入累计盈余对应明细科目.借记或贷记“本期盈余一财政项目盈余"“本期盈余一医疗盈余"“本期盈余一科教盈余”科目的相关明细科目.贷记或借记“累计盈余一财政项目盈余"“累计盈余一医疗盈余"“累计盈余一科教盈余”科目。“本期盈余一医疗盈余”科目扣除财政基本拨款形成的盈余后为贷方余额的.将“本期盈余一医疗盈余”科目对应贷方余额转入“本年盈余分配”科目.借记“本期

盈余一医疗盈余”科目.贷记“本年盈余分配”科目;“本期盈余一医疗盈余”科目扣除财政基本拨款形成的盈余后为借方余额的.将“本期盈余一医疗盈余”科目对应借方余额转入“累计盈余”科目.借记“累计盈余一医疗盈余”科目.贷记“本期盈余一医疗盈余”科目。

九、关于本年盈余分配的账务处理

年末.医院在按照规定提取专用基金后.应当将“本年盈余分配”科目余额转入累计盈余.借记“本年盈余分配一转入累计盈余”科目.贷记“累计盈余一医疗盈余”科目。

十、关于医疗收入的确认

医院应当在提供医疗服务(包括发出药品)并收讫价款或取得收款权利时.按照规定的医疗服务项目收费标准计算确定的金额确认医疗收入。医院给予病人或其他付费方折扣的.按照折扣后的实际金额确认医疗收入。

十—、关于医事服务费和药事服务费的会计处理

执行医事服务费的医院应当通过“事业收入一医疗收入一门急诊收入一诊察收入"和“事业收入一医疗收入一住院收入一诊察收入”科目核算医事服务收入。医院在实现医事服务收入时.应当借记“库存现金”“银行存款”“应收账款”等科目.属于门急诊收入的.贷记“事业收入一医疗收入一门急诊收入一诊察收入”科目.属于住院收入的.贷记“事业收入一医疗收入一住院收入一^诊察收入”科目。

执行药事服务费的医院应当通过“事业收入一医疗收入一门急诊收入一其他门急诊收入"和“事业收入一医疗收入一住院收入一其他住院收入”科目核算药事服务收入。医院在实现药事服务收入时.应当借记“库存现金”“银行存款”“应收账款”等科目.属于门急诊收入的.贷记“事业收入一医疗收入一门急诊收入一其他门急诊收入”科目.属于住院收入的.贷记“事业收入一医疗收入一住院收入一其他住院收入”科目。

十二、关于医院与医疗保险机构结算医疗款的账务处理

医院同医疗保险机构结算医疗款时.应当按照实际收到的金额.借记“银行存款"科目.按照医院因违规治疗等管理不善原因被医疗保险机构拒付的金额.借记“坏账准备”科目.按照应收医疗保险机构的金额.贷记“应收账款一应收医疗款一应收医保款”科目.按照借贷方之间的差额.借记或贷记“事业收入一医疗收入一结算差额”科目。

医院预收医疗保险机构医保款的.在同医疗保险机构结算医疗款时.还应冲减相关的预收医保款。

十三、关于按合同完成进度确认科教收入

医院以合同完成进度确认科教收入时.应当根据业务实质.选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已

经完成的时间占合同期限的比例、实际测定的完工进度等方法.合理确定合同完成进度。

十四、关于计提和使用项目间接费用或管理费的账务处理

(一)医院按规定从科研项目收入中计提项目间接费用或管理费时,除按新制度规定借记“单位管理费用"科目外.也可根据实际情况借记“业务活动费用”等科目。

(二)医院使用计提的项目间接费用或管理费购买固定资产、无形资产的.在财务会计下.按照固定资产、无形资产的成本金额,借记“固定资产"“无形资产"科目,贷记“银行存款"等科目;同时.按照相同的金额.借记“预提费用一项目间接费用或管理费”科目.贷记“累计盈余”科目。在预算会计下.按照相同的金额.借记“事业支出”等科目.贷记“资金结存”科目。

十五、关于成本报表

医院应当按月度和年度编制成本报表.具体包括医院各科室直接成本表(见附表7)、医院临床服务类科室全成本表(见附表8)和医院临床服务类科室全成本构成分析表(见附表9)。成本报表主要以科室、诊次和床日为成本核算对象.所反映的成本均不包括财政项目拨款经费、科教经费形成的各项费用。

(一)医院各科室直接成本表

1

.本表反映在将医院的单位管理费用(行政后勤类科室成本)和医疗技术、医疗辅助科室成本分摊至临床服务类科室成本前各科室直接成本情况。直接成本是指科室开展医疗服务活动发生的能够直接计入或采用一定方法计算后直接计入科室成本的各种费用。

各科室直接成本需要按成本项目.即人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金和其他费用分别列示。

2

.编制说明

(1)医院各科室直接成本表的各栏目应根据“业务活动费用"“单位管理费用"科目所属明细科目的记录直接或分析填列。

“人员经费”项目应当根据“工资福利费用”和“对个人和家庭的补助费用"明细科目的本期发生额分析填列.“卫生材料费"项目应当根据“商品和服务费用一专用材料费一卫生材料费"明细科目的本期发生额分析填列.“药品费”项目应当根据“商品和服务费用一专用材料费一药品费"明细科目的本期发生额分析填列.“固定资产折旧费"项目应当根据“固定资产折旧费"明细科目的本期发生额分析填列.“无形资产摊销费"项目应当根据“无形资产摊销费"明细科目的本期发生额分析填列.“提取医疗风险基金”项目应当根据“计提专用基金一医疗风险基金"明细科目的本期发生额分析填列.“其他费用"应当根据“业务活动费用"“单位管理费用"科目除以上明细科目外其他明细科目的本期发生额分析填列。

(2)医疗业务成本合计=临床服务类科室成本小计+医

疗技术类科室成本小计+医疗辅助类科室成本小计

(3)本月总计=医疗业务成本合计+管理费用

(二)医院临床服务类科室全成本表

1

.本表反映医院根据《医院财务制度》规定的原则和程序.将单位管理费用、医疗辅助类科室直接成本、医疗技术类科室直接成本逐步分摊转移到临床服务类科室后.各临床服务类科室的全成本情况。临床服务类科室全成本包括科室直接成本和分摊转移的间接成本。

各临床服务类科室的直接成本、间接成本和全成本应当按照人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金和其他费用等成本项目分别列示。

2

.编制说明

医院临床服务类科室全成本表中的“直接成本”栏应当根据“业务活动费用"“单位管理费用"科目及其所属明细科目记录直接或分析填列。该栏目金额应当与“医院各科室直接成本表”中对应栏目金额保持一致。

本表中“间接成本”栏应当根据《医院财务制度》规定的方法计算填列。

本表中“全成本”栏应当根据本表中“直接成本”栏金额和“间接成本”栏金额合计数填列。

(三)医院临床服务类科室全成本构成分析表

1

.本表反映各临床服务类科室的全成本中各项成本所占的

比例情况.以及各临床服务类科室的床日成本、诊次成本情况。

诊次和床日成本核算是以诊次、床日为核算对象.将科室成本进一步分摊到门急诊人次、住院床日中.计算出诊次成本、床日成本。

2

.编制说明

(1)医院临床服务类科室全成本构成分析表各项目应当依据医院临床服务类科室全成本表的数据计算填列.其中.床日成本、诊次成本应当根据《医院财务制度》计算填列。

(2)医院临床服务类科室全成本构成分析表用于对医院临床服务类科室全成本要素及其结构进行分析与监测。*•##"为某一临床服务类科室不同成本项目的构成比.用于分析各临床服务类科室的成本结构.确定各科室内部成本管理的重点成本项目。

例:人员经费%(##)=(某一临床服务类科室人员经费金额/该科室全成本合计)X100%

人员经费金额合计(**)=各临床服务类科室人员经费之和

人员经费合计%=(各临床服务类科室人员经费之和/各临床服务类科室全成本合计)X100%

十六、生效日期

本规定自2019年1月1日起施行。

附表1

医院执行新制度新增明细科目表

附表2

资产负债表

注:"*"标识项目为月报项目,年报中不需列示。

附表3

收入费用表

附表4

医疗活动收入费用明细表

附表5

预算收入支出表

附表6

医院固定资产折旧年限表

附表7

医院各科室直接成本表

附表8

医院临床服务类科室全成本表

附表9

医院临床服务类科室全成本构成分析表

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号