官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文时间:2022-04-04 作者:

[大]

[中]

[小]

摘要:

关于科学事业单位执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

(2018年8月20日财政部财会[2018]23号)

我部于2017年10月24日印发了《政府会计制度一行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。目前执行《科学事业单位会计制度》(财会〔2013〕29号,以下简称原制度)的科学事业单位,自2019年1月1日起执行新制度.不再执行原制度。为了确保新旧会计制度顺利过渡.现对科学事业单位执行新制度及《关于科学事业单位执行〈政府会计制度一行政事业单位会计科目和报表〉的补充规定》(以下简称补充规定)的有关衔接问题规定如下:

新旧制度衔接总要求

(一)自2019年1月1日起.科学事业单位应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)科学事业单位应当按照本规定做好新旧制度衔接的相关工作.主要包括以下几个方面:

1

.根据原账编制2018年12月31日的科目余额表.并按照本规定要求.编制原账的部分科目余额明细表(参见附表1、附表2)。

2

.按照新制度及补充规定设立2019年1月1日的新账。

3

.按照本规定要求,登记新账的财务...

关于科学事业单位执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

(2018年8月20日财政部财会[2018]23号)

我部于2017年10月24日印发了《政府会计制度一行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。目前执行《科学事业单位会计制度》(财会〔2013〕29号,以下简称原制度)的科学事业单位,自2019年1月1日起执行新制度.不再执行原制度。为了确保新旧会计制度顺利过渡.现对科学事业单位执行新制度及《关于科学事业单位执行〈政府会计制度一行政事业单位会计科目和报表〉的补充规定》(以下简称补充规定)的有关衔接问题规定如下:

新旧制度衔接总要求

(一)自2019年1月1日起.科学事业单位应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)科学事业单位应当按照本规定做好新旧制度衔接的相关工作.主要包括以下几个方面:

1

.根据原账编制2018年12月31日的科目余额表.并按照本规定要求.编制原账的部分科目余额明细表(参见附表1、附表2)。

2

.按照新制度及补充规定设立2019年1月1日的新账。

3

.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额.包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(科学事业单位新旧会计制度转账、登记新账科目对照表见附表3).将未入账事项登记新账科目.并对相关新账科目余额进行调整。原账科目是指按照原制度规定设置的会计科目。

4

.按照登记及调整后新账的各会计科目余额.编制2019年1月1日的科目余额表.作为新账各会计科目的期初余额。

5

.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。科学事业单位应当按照新制度及补充规定要求对原有会计信息系统进行及时更新和调试.实现数据正确转换.确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接

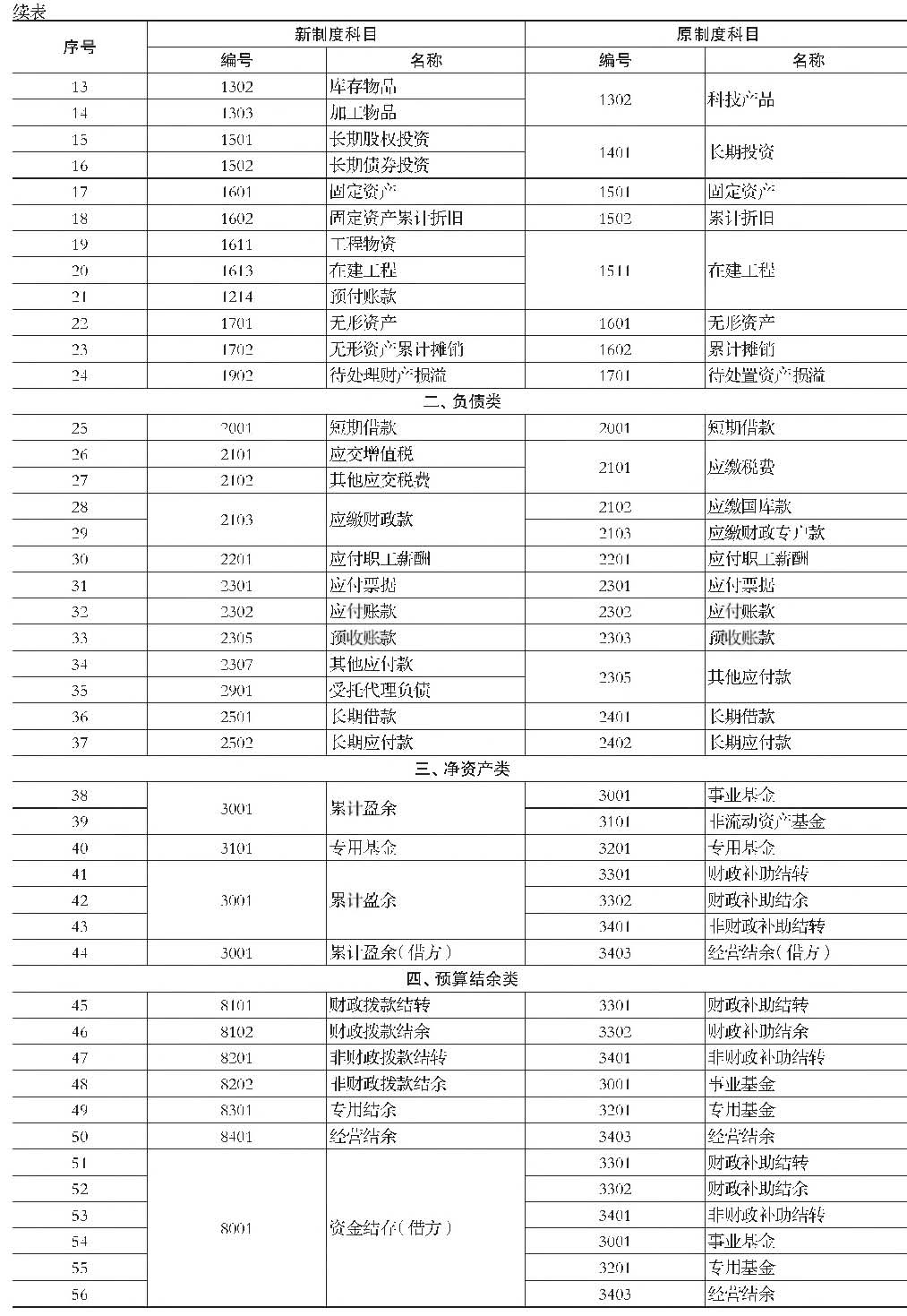

(一)将2018年12月31日原账会计科目余额转入新账财务会计科目

L资产类

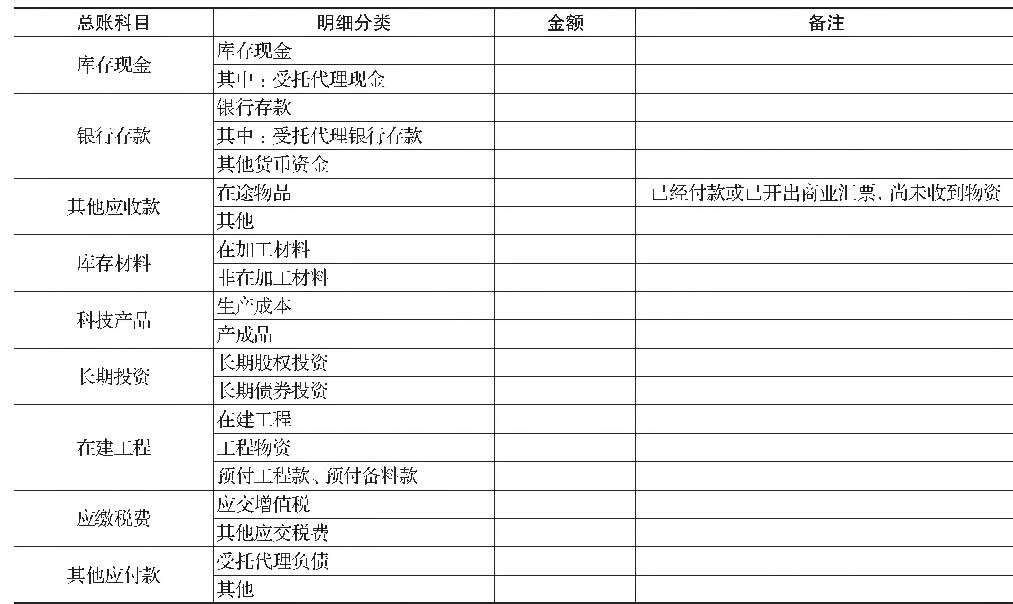

(1)“库存现金”科目

新制度设置了“库存现金”科目。转账时.科学事业单位应当将原账的“库存现金”科目余额直接转入新账的“库存现金”科目。其中.还应当将原账的“库存现金”科目余额中属于新制度规定受托代理资产的金额.转入新账“库存现金”科目下的“受托代理资产"明细科目。

(2)“银行存款”科目

新制度设置了“银行存款"和“其他货币资金”科目.原制度设置了“银行存款”科目。转账时.科学事业单位应当将原账“银行存款"科目中核算的属于新制度规定的其他货币资金的金额.转入新账“其他货币资金”科目;将原账“银行存款”科目余额减去其中属于其他货币资金余额后的差额.转入新账的“银行存款”科目。其中.还应当将原账的“银行存款”科目余额中属于新制度规定受托代理资产的金额.转入新账“银行存款”科目下的“受托代理资产"明细科目。

新制度设置了“财政应返还额度"“短期投资"“应收票据"“应收账款”“预付账款”“无形资产”“固定资产"科目.其核算内容与原账的上述相应科目的核算内容基本相同。转账时.科学事业单位应当将原账的上述科目余额直接转入新账的相应科目。

新制度设置了“受托代理资产”科目.科学事业单位在原账上述科目中核算了属于新制度规定受托代理资产的.应当将原账上述科目余额中属于新制度规定受托代理资产的金额转入新账“受托代理资产”科目。

(4)“其他应收款”科目

新制度设置了“其他应收款”科目.该科目的核算内容与原账“其他应收款”科目的核算内容基本相同。转账时.科学事业单位应当将原账的“其他应收款”科目余额.转入新账的“其他应收款”科目。

新制度设置了“在途物品”科目.科学事业单位在原账“其他应收款"科目中核算了已经付款或开出商业汇票、尚未收到物资的.应当将原账的“其他应收款"科目余额中已经付款或开出商业汇票、尚未收到物资的金额.转入新账的“在途物品”科目。

(5)“库存材料”科目

新制度设置了“库存物品”“加工物品"科目.原制度设

置了“库存材料”科目。转账时.科学事业单位应当将原账的“库存材料"科目余额中属于在加工材料的金额.转入新账的“加工物品”科目;将原账的“库存材料”科目余额减去属于在加工材料的金额后的差额.转入新账的“库存物品”科目。

(6)“科技产品”科目

新制度设置了“库存物品"“加工物品”科目.原制度设置了“科技产品”科目。转账时.科学事业单位应当将原账的“科技产品"科目中“生产成本"明细科目余额转入新账的“加工物品"科目;将原账的“科技产品"科目中“产成品”明细科目余额转入新账的“库存物品"科目。

(7)“长期投资"科目

新制度设置了“长期股权投资"和“长期债券投资"科目.原制度设置了“长期投资”科目。转账时.科学事业单位应当将原账的“长期投资”科目余额中属于股权投资的金额.转入新账的“长期股权投资”科目及其明细科目;将原账的“长期投资”科目余额中属于债券投资的金额.转入新账的“长期债券投资”科目及其明细科目。

(8)“累计折旧”科目

新制度设置了“固定资产累计折旧”科目.该科目的核算内容与原账的“累计折旧"科目的核算内容基本相同。已经计提了固定资产折旧的科学事业单位.转账时.应当将原账的“累计折旧"科目余额转入新账的“固定资产累计折旧"科目。

(9)“在建工程'科目

新制度设置了“在建工程"和“预付账款一预付备料款、预付工程款”科目.原制度设置了“在建工程”科目。转账时.科学事业单位应当将原账的“在建工程”科目余额(基建“并账”后的金额.下同)中属于预付备料款、预付工程款的金额.转入新账“预付账款"科目相关明细科目;将原账的“在建工程"科目余额减去预付备料款、预付工程款金额后的差额.转入新账的“在建工程”科目。

科学事业单位在原账“在建工程”科目中核算了按照新制度规定应当记入“工程物资”科目内容的.应当将原账“在建工程"科目余额中属于工程物资的金额,转入新账的“工程物资”科目。

新制度设置了“无形资产累计摊销”科目.该科目的核算内容与原账“累计摊销”科目的核算内容基本相同。已经计提了无形资产摊销的科学事业单位.转账时.应当将原账的“累计摊销”科目余额转入新账的“无形资产累计摊销”科目。

(U)“待处置资产损溢”科目

新制度设置了“待处理财产损溢”科目.该科目的核算内容与原账“待处置资产损溢"科目的核算内容基本相同。转账时.科学事业单位应当将原账的“待处置资产损溢”科目余额.转入新账的“待处理财产损溢”科目。

(12)“零余额账户用款额度”科目

由于原账的“零余额账户用款额度”科目年末无余额.该科目无需进行转账处理。

新制度设置了“短期借款"“应付职工薪酬”“应付票据”“应付账款”“预收账款”“长期借款”“长期应付款”科目.这些科目的核算内容与原账的上述相应科目的核算内容基本相同。转账时.科学事业单位应当将原账的上述科目余额直接转入新账的相应科目。

(2)“应缴税费'科目

新制度设置了“应交增值税”和“其他应交税费”科目.原制度设置了“应缴税费”科目。转账时.科学事业单位应当将原账的“应缴税费一应缴增值税”科目余额转入新账“应交增值税”科目中的相关明细科目;将原账的“应缴税费”科目余额减去属于应缴增值税余额后的差额.转入新账的“其他应交税费”科目。

新制度设置了“应缴财政款”科目.原制度设置了“应缴国库款”“应缴财政专户款”科目。转账时.科学事业单位应当将原账的“应缴国库款”“应缴财政专户款”科目余额转入新账的“应缴财政款”科目。

(4)“其他应付款”科目

新制度设置了“其他应付款”科目.该科目的核算内容与原账“其他应付款”科目的核算内容基本相同。转账时.科学事业单位应当将原账的“其他应付款”科目余额转入新账的“其他应付款”科目。其中.科学事业单位在原账的“其他应付款”科目中核算了属于新制度规定的受托代理负债的.应当将原账的“其他应付款"科目余额中属于受托代理负债的余额.转入新账的“受托代理负债”科目。

新制度设置了“累计盈余”科目.该科目的核算内容包含了原账“事业基金”科目的核算内容。转账时.科学事业单位应当将原账的“事业基金”科目余额转入新账的“累计盈余”科目。

依据新制度.无需对原制度中“非流动资产基金”科目对应内容进行核算。转账时.科学事业单位应当将原账的“非流动资产基金”科目余额转入新账的“累计盈余”科目。

(3)“专用基金”科目

新制度设置了“专用基金"科目.该科目的核算内容与原账“专用基金”科目的核算内容基本相同。转账时.科学事业单位应当将原账的“专用基金”科目余额转入新账的“专用基金”科目。

新制度设置了“累计盈余”科目.该科目的余额包含了原账的“财政补助结转”“财政补助结余”“非财政补助结转”科目的余额内容。转账时.科学事业单位应当将原账的“财政补助结转”“财政补助结余”“非财政补助结转”科目余额.转入新账的“累计盈余”科目。

(5)“经营结余”科目

新制度设置了“本期盈余”科目.该科目的核算内容包含了原账“经营结余"科目的核算内容。新制度规定“本期盈余”科目余额最终转入“累计盈余”科目.如果原账的“经营结余”科目有借方余额.转账时.科学事业单位应当将原账的“经营结余”科目借方余额.转入新账的“累计盈余”科目借方。

由于原账的“事业结余"“非财政补助结余分配"科目年末无余额.这两个科目无需进行转账处理。

由于原账中收入类、支出类科目年末无余额.无需进行转账处理。自2019年1月1日起.科学事业单位应当按照新制度设置收入类、费用类科目并进行账务处理。

科学事业单位存在其他本规定未列举的原账科目余额的,应当比照本规定转入新账的相应科目。新账的科目设有明细科目的.应将原账中对应科目的余额加以分析.分别转入新账中相应科目的相关明细科目。

科学事业单位在进行新旧衔接的转账时.应当编制转账的工作分录,作为转账的工作底稿,并将转入新账的对应原科目余额及分拆原科目余额的依据作为原始凭证。

(二)将原未入账事项登记新账财务会计科目

1

.应也殳利

科学事业单位在新旧制度转换时.应当将2018年12月31日前未入账的应收股利按照新制度规定记入新账。登记新账时.按照确定的应收股利金额.借记“应收股利”科目.贷记“累计盈余”科目。

2

.研发支出

科学事业单位在新旧制度转换时.应当将2018年12月31日前未入账的自行研究开发项目开发阶段的费用按照新制度规定记入新账。登记新账时.按照确定的开发阶段费用金额.借记“研发支出”科目.贷记“累计盈余”科目。

3

.受托代理资产

科学事业单位在新旧制度转换时.应当将2018年12月31日前未入账的受托代理资产按照新制度规定记入新账。登记新账时.按照确定的受托代理资产入账成本.借记“受托代理资产”科目.贷记“受托代理负债”科目。

4

.盘盈资产

科学事业单位在新旧制度转换时.应当将2018年12月31日前未入账的盘盈资产按照新制度规定记入新账。登记新账时.按照确定的盘盈资产及其成本.分别借记有关资产科目.按照盘盈资产成本的合计金额.贷记“累计盈余”科目。

5

.预计负债

科学事业单位在新旧制度转换时.应当将2018年12月31日按照新制度规定确认的预计负债记入新账。登记新账时.按照确定的预计负债金额.借记“累计盈余”科目.贷记“预计负债”科目。

6

.应付质量保证金

科学事业单位在新旧制度转换时.应当将2018年12月31日前未入账的应付质量保证金按照新制度规定记入新账。登记新账时.按照确定未入账的应付质量保证金金额.借记

“累计盈余”科目.贷记“其他应付款”科目[扣留期在1年以内(含1年)]、“长期应付款”科目[扣留期超过1年L

科学事业单位存在2018年12月31日前未入账的其他事项的.应当比照本规定登记新账的相应科目。

科学事业单位对新账的财务会计科目补记未入账事项时.应当编制记账凭证.并将补充登记事项的确认依据作为原触证。

(三)对新账的相关财务会计科目余额按照新制度规定的会计核算基础进行调整

L计提坏账准备

新制度要求对单位收回后无需上缴财政的应收账款和其他应收款提取坏账准备。在新旧制度转换时.科学事业单位应当按照2018年12月31日无需上缴财政的应收账款和其他应收款的余额计算应计提的坏账准备金额.借记“累计盈余”科目.贷记“坏账准备”科目。

2

.按照权益法调整长期股权投资账面余额

对按照新制度规定应当采用权益法核算的长期股权投资.在新旧制度转换时.科学事业单位应当在“长期股权投资”科目下设置“新旧制度转换调整”明细科目.依据被投资单位2018年12月31日财务报表的所有者权益账面余额.以及科学事业单位持有被投资单位的股权比例.计算应享有或应分担的被投资单位所有者权益的份额.调整长期股权投资的账面余额.借记或贷记“长期股权投资一新旧制度转换调整”科目.贷记或借记“累计盈余”科目。

3

.确认长期债券投资期末应收利息

科学事业单位应当按照新制度规定于2019年1月1日补记长期债券投资应收利息.按照长期债券投资的应收利息金额.借记“长期债券投资”科目[到期一次还本付息域“应收利息”科目[分期付息、到期还本].贷记“累计盈余”科目。

4

.刘嘿折旧

科学事业单位在原账中尚未计提固定资产折旧的.应当全面核查截至2018年12月31日的固定资产的预计使用年限、已使用年限、尚可使用年限等.并于2019年1月1日对尚未计提折旧的固定资产补提折旧.按照应计提的折旧金额.借记“累计盈余”科目.贷记“固定资产累计折旧”科目。

5

.刘娓摊销

科学事业单位在原账中尚未计提无形资产摊销的.应当全面核查截至2018年12月31日无形资产的预计使用年限、已使用年限、尚可使用年限等.并于2019年1月1日对前期尚未计提摊销的无形资产补提摊销.按照应计提的摊销金额.借记“累计盈余”科目.贷记“无形资产累计摊销”科目。

6

.确认长期借款期末应付利息

科学事业单位应当按照新制度规定于2019年1月1日补记长期借款的应付利息金额.对其中资本化的部分.借记“在建工程”科目.对其中费用化的部分.借记“累计盈余”科目.按照全部长期借款应付利息金额.贷记“长期借款”科目[到期一次还本付息]或“应付利息”科目[分期付息、到期还本]。

科学事业单位对新账的财务会计科目期初余额进行调整时.应当编制记账凭证.并将调整事项的确认依据作为原

始凭证。

三、预算会计科目的新旧衔接

(一)“财政拨款结转”和“财政拨款结余”科目及对应的“资金结存”科目余额

新制度设置了“财政拨款结转”“财政拨款结余”科目及对应的“资金结存”科目。在新旧制度转换时.科学事业单位应当对原账的“财政补助结转”科目余额进行逐项分析.加上各项结转转入的支出中已经计入支出尚未支付财政资金(如发生时列支的应付账款)的金额.减去已经支付财政资金尚未计入支出(如购入的库存材料、科技产品成本中支付的款项、预付账款等)的金额.按照增减后的金额.登记新账的“财政拨款结转”科目及其明细科目贷方;按照原账“财政补助结余”科目余额.登记新账的“财政拨款结余”科目及其明细科目贷方。

按照原账“财政应返还额度”科目余额登记新账的“资金结存一财政应返还额度”科目借方;按照新账的“财政拨款结转”和“财政拨款结余”科目贷方余额合计数.减去新账的“资金结存一财政应返还额度”科目借方余额后的差额.登记新账“资金结存——货币资金”科目借方。

(二广非财政拨款结转”科目及对应的“资金结存”科目余额

新制度设置了“非财政拨款结转”科目及对应的“资金结存”科目。在新旧制度转换时.科学事业单位应当对原账的“非财政补助结转”科目余额进行逐项分析.加上各项结转转入的支出中已经计入支出尚未支付非财政补助专项资金(如发生时列支的应付账款)的金额.减去已经支付非财政补助专项资金尚未计入支出(如购入的库存材料、科技产品成本中支付的款项、预付账款等)的金额.加上各项结转转入的收入中已经收到非财政补助专项资金尚未计入收入(如预收账款)的金额.减去已经计入收入尚未收到非财政补助专项资金(如应收账款)的金额.按照增减后的金额.登记新账的“非财政拨款结转”科目及其明细科目贷方;同时.按照相同的金额登记新账的“资金结存一货币资金”科目借方。

(三)“专用结余”科目及对应的“资金结存”科目余额

新制度设置了“专用结余”科目及对应的“资金结存”科目。在新旧制度转换时.科学事业单位应当按照原账“专用基金”科目余额中通过非财政补助结余分配形成的金额.借记新账的“资金结存一货币资金"科目.贷记新账的“专用结余”科目。

(四)“经营结余”科目及对应的“资金结存”科目余额

新制度设置了“经营结余”科目及对应的“资金结存”科目。如果原账的“经营结余”科目期末有借方余额.在新旧制度转换时.科学事业单位应当按照原账的“经营结余”科目余额.借记新账的“经营结余”科目.贷记新账的“资金结存一货币资金”科目。

(五)“非财政拨款结余”科目及对应的“资金结存”科目余额

新制度设置了“非财政拨款结余"科目及对应的“资金结存”科目。在新旧制度转换时.科学事业单位应当按照原账的“事业基金”科目余额.借记新账的“资金结存一货币资金”科目.贷记新账的“非财政拨款结余”科目。

科学事业单位应当按照原账的“短期投资”科目余额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

科学事业单位应当对原账的“应收票据”“应收账款”科目余额进行分析.区分其中发生时计入收入的金额和没有计入收入的金额。对发生时计入收入的金额.再区分计入专项资金收入的金额和计入非专项资金收入的金额.按照计入非专项资金收入的金额.借记“非财政拨款结余”科目.贷记“资金结存货币资金”科目。

科学事业单位应当对原账的“预付账款”科目余额进行分析,区分其中由财政补助资金预付的金额、非财政补助专项资金预付的金额和非财政补助非专项资金预付的金额.按照非财政补助非专项资金预付的金额.借记“非财政拨款结余”科目.贷记“资金结存货币资金”科目。

科学事业单位应当对原账的“其他应收款”科目余额进行分析.区分其中预付款项的金额(将来很可能列支)和非预付款项的金额.并对预付款项的金额划分为财政补助资金预付的金额、非财政补助专项资金预付的金额和非财政补助非专项资金预付的金额.按照非财政补助非专项资金预付的金额.借记“非财政拨款结余”科目.贷记“资金结存——货币资金”科目。

科学事业单位应当对原账的“库存材料”科目余额进行分析.区分购入的库存材料金额和非购入的库存材料金额。对购入的库存材料金额划分出其中使用财政补助资金购入的金额、使用非财政补助专项资金购入的金额和使用非财政补助非专项资金购入的金额.按照使用非财政补助非专项资金购入的金额.借记“非财政拨款结余”科目.贷记“资金结存货币资金”科目。

科学事业单位应当对原账的“科技产品”科目余额进行分析,区分其中已经支付资金的金额。对科技产品成本中已经支付资金的金额划分出其中使用非财政补助专项资金支付的金额和使用非财政补助非专项资金支付的金额.按照使用非财政补助非专项资金支付的金额.借记“非财政拨款结余”科目.贷记“资金结存货币资金”科目。

科学事业单位应当对原账的“长期投资”科目余额中属于股权投资的余额进行分析.区分其中用现金资产取得的金额和用非现金资产及其他方式取得的金额.按照用现金

资产取得的金额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

按照原制度核算长期投资、而且对应科目为“非流动资产基金一氏期投资”的.不作此项调整。

科学事业单位应当按照原账的“长期投资”科目余额中属于债券投资的余额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

按照原制度核算长期投资、而且对应科目为“非流动资产基金一氏期投资”的.不作此项调整。

(9)调整短期借款、长期借款对非财政拨款结余的影响

科学事业单位应当按照原账的“短期借款”“长期借款”科目余额.借记“资金结存一货币资金”科目,贷记“非财政拨款结余”科目。

(10)调整应付票据、应付账款、应付职工薪酬、长期应付款对非财政拨款结余的影响

科学事业单位应当对原账的“应付票据”“应付账款”“应付职工薪酬”“长期应付款"科目余额进行分析.区分其中发生时计入支出的金额和未计入支出的金额。将计入支出的金额划分出财政补助应付的金额、非财政补助专项资金应付的金额和非财政补助非专项资金应付的金额.按照非财政补助非专项资金应付的金额借记“资金结存一货币资金”科目.贷记“非财政拨款结余”科目。

(11)调整应缴增值税对非财政拨款结余的影响

科学事业单位应当对原账“应缴税费一应缴增值税”科目余额进行分析.划分出与非财政补助专项资金相关的金额和与非财政补助非专项资金相关的金额。按照与非财政补助非专项资金相关的金额.计算应调整非财政拨款结余的金额。

应调整金额如为正数.按照该金额借记“资金结存一货币资金"科目.贷记“非财政拨款结余"科目;如为负数.按照该金额借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

(12)调整其他应缴税费对非财政拨款结余的影响

科学事业单位应当对原账“应缴税费”科目余额中非增值税的其他应交税费金额进行分析.划分出财政补助应交金额、非财政补助专项资金应交金额和非财政补助非专项资金应交金额.按照非财政补助非专项资金应交金额.借记“资金结存——货币资金”科目.贷记“非财政拨款结余”科目。

(13)调整预收账款对非财政拨款结余的影响

科学事业单位应当按照原账的“预收账款”科目余额中预收非财政非专项资金的金额.借记“资金结存一货币资金”科目.贷记“非财政拨款结余”科目。

(14)调整其他应付款对非财政拨款结余的影响

科学事业单位应当对原账的“其他应付款”科目余额(扣除属于受托代理负债的金额)进行分析.区分其中支出类的金额(确认其他应付款时计入支出)和周转类的金额(如收取的押金、保证金等),并对支出类的金额划分为财政补助资金列支的金额、非财政补助专项资金列支的金额和非财政补助非专项资金列支的金额.按照非财政补助非专项资

金列支的金额.借记“资金结存一货币资金"科目.贷记“非财政拨款结余”科目。

(15)调整专用基金对非财政拨款结余的影响

科学事业单位应当对原账的“专用基金”科目余额进行分析.划分出按照收入比例列支提取的专用基金.按照列支提取的专用基金的金额.借记“资金结存一货币资金”科目.贷记“非财政拨款结余”科目。

3.科学事业单位按照前述1、2两个步骤难以准确调整出“非财政拨款结余”科目及对应的“资金结存”科目余额的.在新旧制度转换时.可以在新账的“库存现金”“银行存款”“其他货币资金”“财政应返还额度”科目借方余额合计数基础上,对不纳入单位预算管理的资金进行调整(如减去新账中货币资金形式的受托代理资产、应缴财政款、已收取将来需要退回资金的其他应付款等.加上已支付将来需要收回资金的其他应收款等).按照调整后的金额减去新账的“财政拨款结转”“财政拨款结余”“非财政拨款结转”“专用结余”科目贷方余额合计数.加上“经营结余”科目借方余额后的金额.登记新账的“非财政拨款结余”科目贷方;同时.按照相同的金额登记新账的“资金结存一货币资金”科目借方。

(六)“其他结余"“非财政拨款结余分配"科目

新制度设置了“其他结余”和“非财政拨款结余分配"科目。由于这两个科目年初无余额.在新旧制度转换时.科学事业单位无需对“其他结余”和“非财政拨款结余分配”科目进行新账年初余额登记。

(七)预算收入类、预算支出类会计科目

由于预算收入类、预算支出类会计科目年初无余额.在新旧制度转换时.科学事业单位无需对预算收入类、预算支出类会计科目进行新账年初余额登记。

科学事业单位应当自2019年1月1日起.按照新制度设置预算收入类、预算支出类科目并进行账务处理。

科学事业单位存在2018年12月31日需要按照新制度预算会计核算基础调整预算会计科目期初余额的其他事项的.应当比照本规定调整新账的相应预算会计科目期初余额。

科学事业单位对预算会计科目的期初余额登记和调整.应当编制记账凭证.并将期初余额登记和调整的依据作为原触证。

四、财务报表和预算会计报表的新旧衔接

(一)编制2019年1月1日资产负债表

科学事业单位应当根据2019年1月1日新账的财务会计科目余额.按照新制度编制2019年1月1日资产负债表(仅要求填列各项目“年初余额”)。

(-)2019年度财务报表和预算会计报表的编制

科学事业单位应当按照新制度及补充规定编制2019年财务报表和预算会计报表。在编制2019年度收入费用表、净资产变动表、现金流量表和预算收入支出表、预算结转结余变动表时.不要求填列上年比较数。

科学事业单位应当根据2019年1月1日新账财务会计科目余额.填列2019年净资产变动表各项目的“上年年末

余额”;根据2019年1月1日新账预算会计科目余额.填列2019年预算结转结余变动表的“年初预算结转结余”项目和财政拨款预算收入支出表的“年初财政拨款结转结余”项目。

五、其他事项

(一)截至2018年12月31日尚未进行基建“并账”的科学事业单位.应当首先按照《新旧科学事业单位会计制度有

关衔接问题的处理规定》(财会〔2014〕4号).将基建账套相关数据并入2018年12月31日原账中的相关科目余额,再按照本规定将2018年12月31日原账相关会计科目余额转入新账相应科目。

(二)2019年1月1日前执行新制度及补充规定的科学事

业单位.应当按照本规定做好新旧制度衔接工作。

附表1

科学事业单位原会计科目余额明细表一

附表2

科学事业单位原会计科目余额明细表二

附表3

科学事业单位新旧会计制度转账、登记新账科目对照表

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号