当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文时间:2022-04-04 作者:

[大]

[中]

[小]

摘要:

关于中小学校执行《政府会计制度——行政事业单位会计科目和报表》的补充规定

(2018年8月14日财政部财会[2018]20号)

根据《政府会计准则一基本准则》.结合行业实际情况.现就中小学校①执行《政府会计制度一行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:

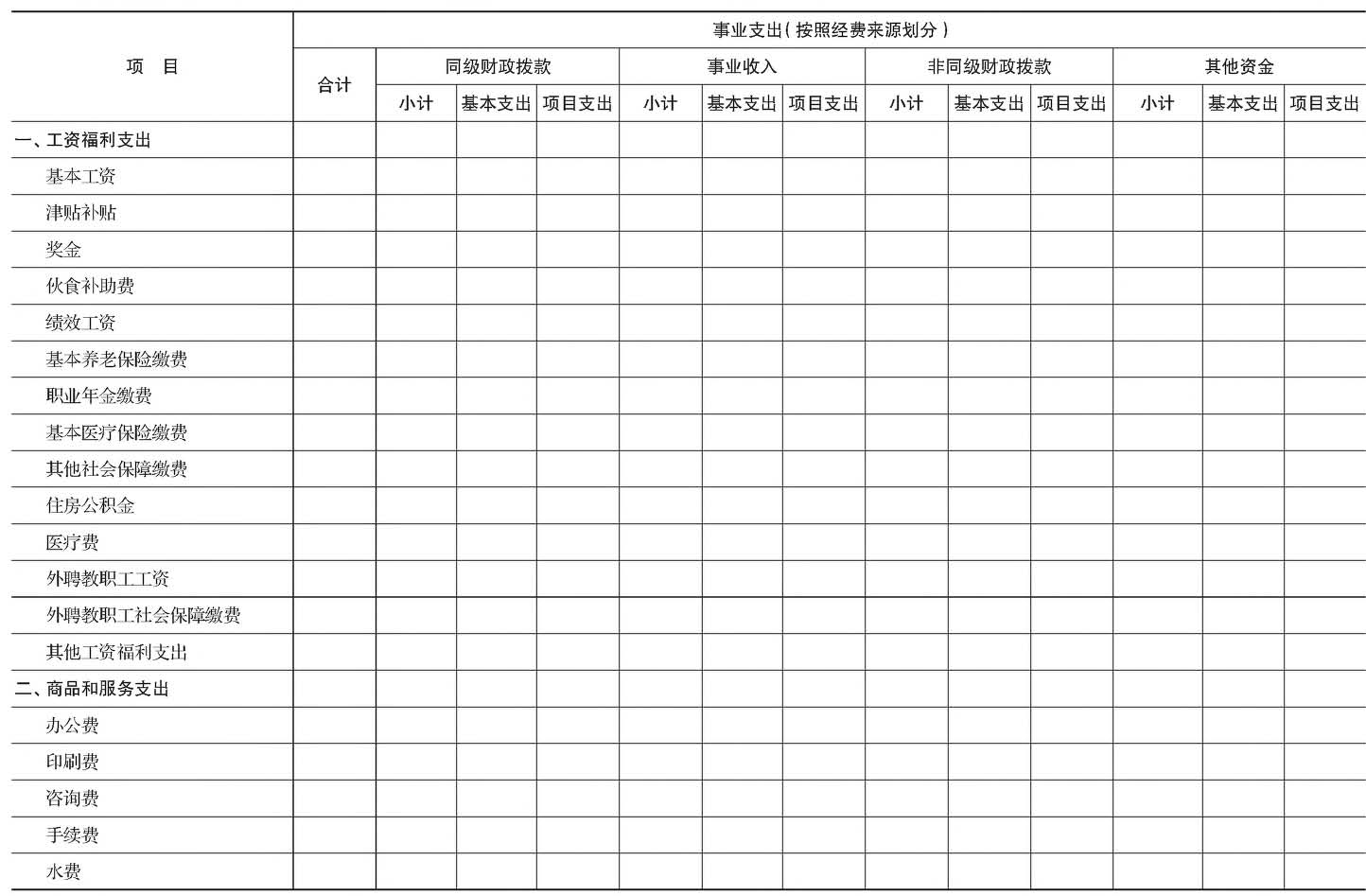

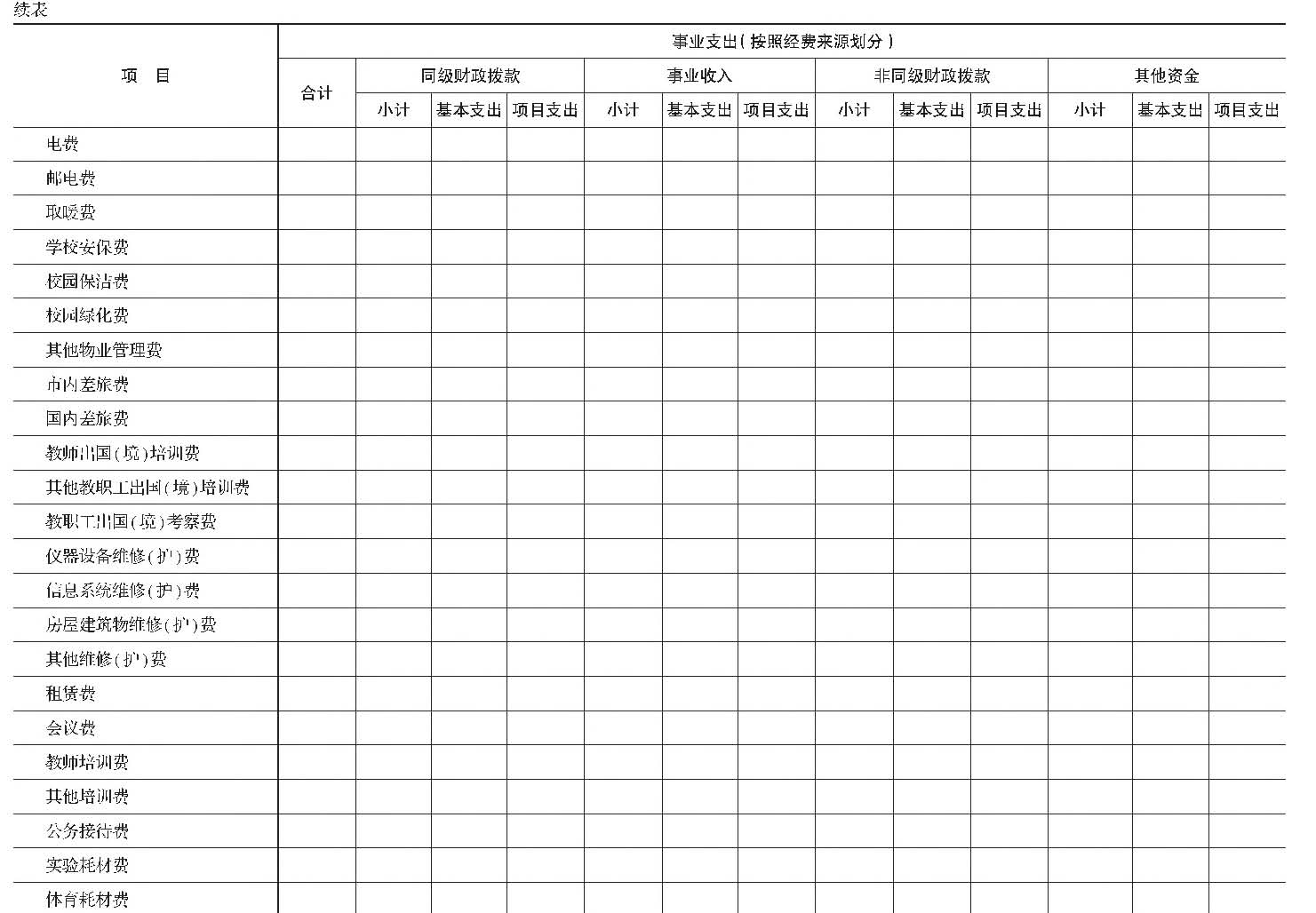

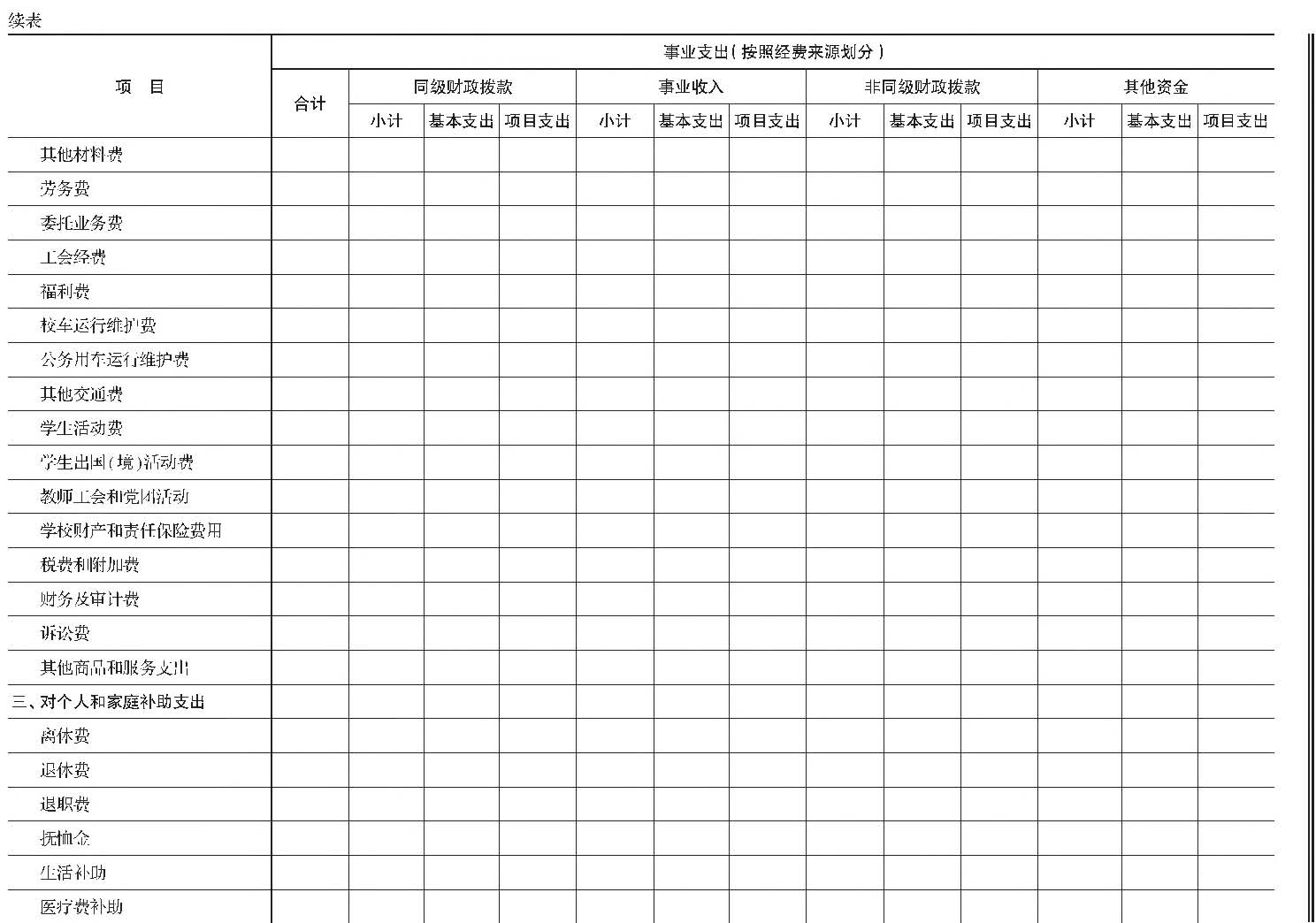

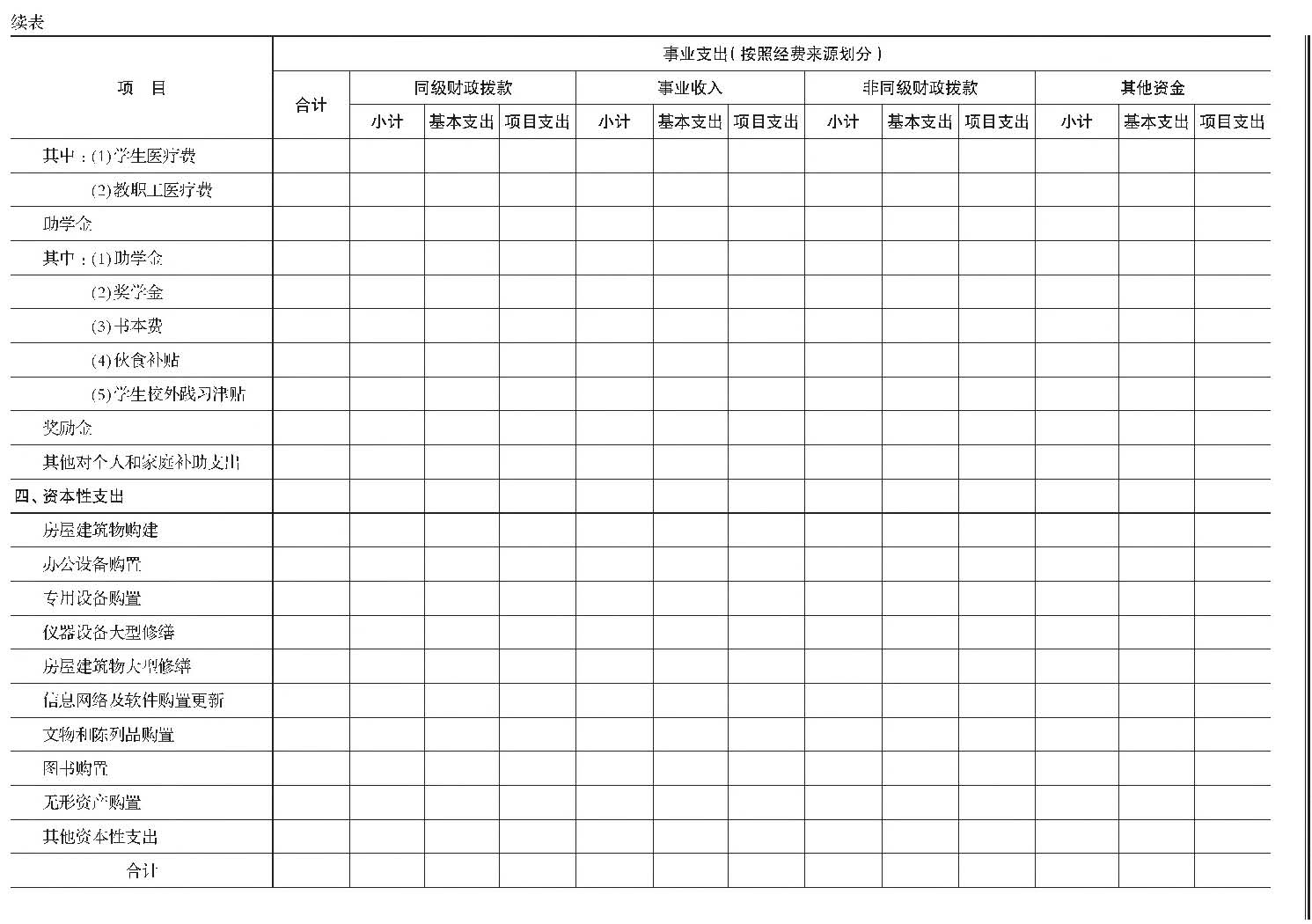

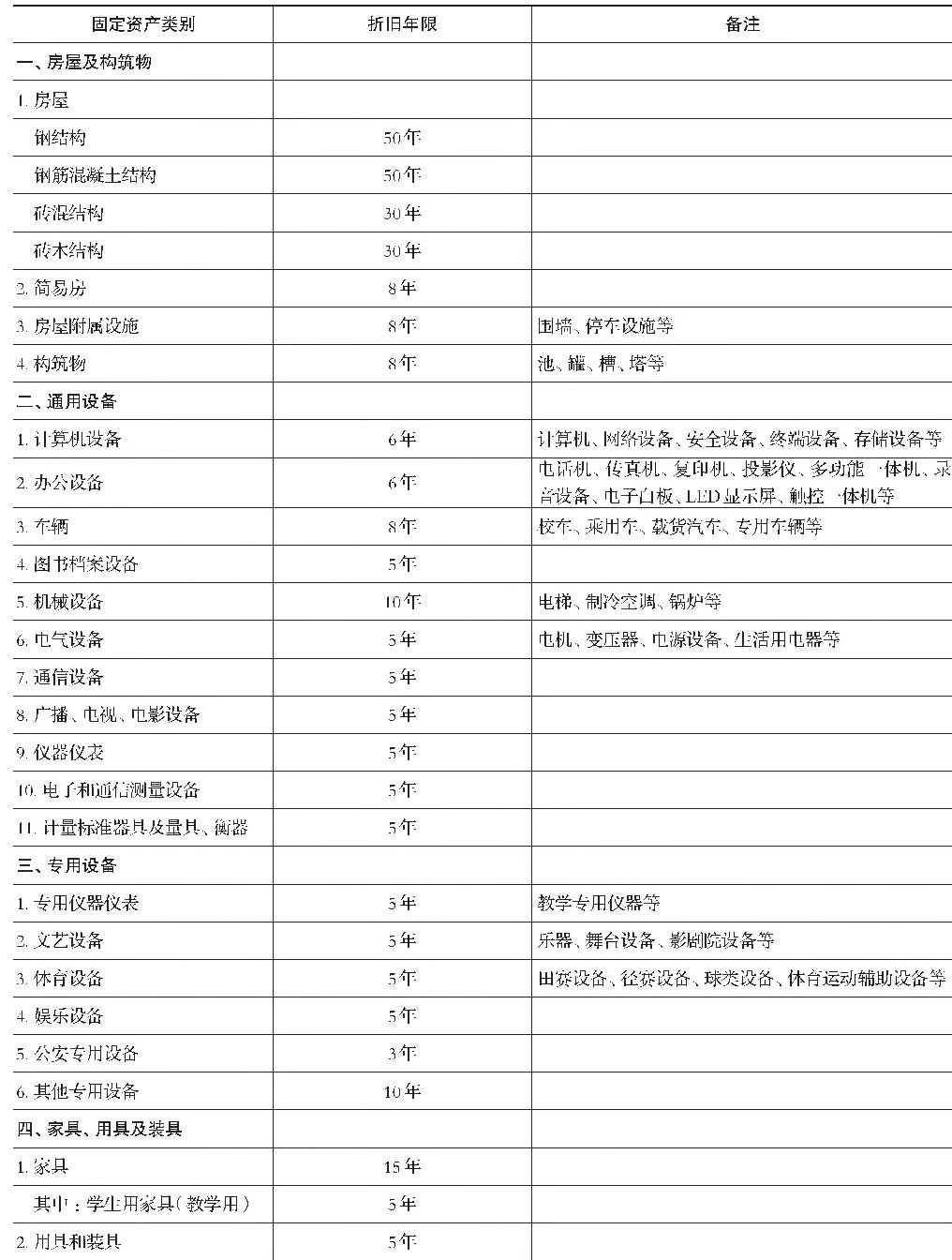

关于“事业支出”科目的明细核算要求

中小学校对“事业支出”科目的明细核算除了遵循新制度规定外.还应当参照本规定附表1。

二、关于报表及编制说明

(一)新增项目及填列方法

中小学校应当在收入费用表的“(十一)其他收入”项目下增加“其中:食堂净收入”项目;应当在预算收入支出表的“(九)其他预算收入"项目下“其中:”后所列项目中增加“食堂净预算收入”项目。

“其中:食堂净收和“食堂净预刀收入”两个项目的内容及第防法详见本睚“三、关于中4浮R食堂业娜会H妞1”。

(二)关于报表附注

中小学校应当在财务报表附注中按照本规定附表1的格式披露事业支出的基本情况。

实行独立核算的.年末应当将食堂的报表信息并入学校相关报表的相应项目.并抵销中小学校与食堂的内部业务或事项对中小学校报表的影响。<...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号