关于高等学校执行《政府会计制度行政事业单位会计科目和报表》的补充规定

(2018年8月14日财政部财会[2018]19号)

根据《政府会计准则——基本准则》.结合行业实际情况.现就高等学校①执行《政府会计制度——行政事业单位会计科目和报表》(以下简称新制度)做出如下补充规定:

一、关于在新制度相关一级科目下设置明细科目

(一)高等学校应当在新制度规定的“4101事业收入”科目下设置“410101教育事业收入”“410102科研事业收入”明细科目。

1.

“410101教育事业收入”科目核算高等学校开展教学活动及其辅助活动实现的收入。

2.

“410102科研事业收入”科目核算高等学校开展科研活动及其辅助活动实现的收入。

(二)高等学校应当在新制度规定的“5001业务活动费用"科目下设置“500101教育费用”“500102科研费用"明细科目。

1.

“500101教育费用"科目核算高等学校开展教学及其辅助活动、学生事务等活动所发生的.能够直接计入或采用一定方法计算后计入的各项费用。

2.

“500102科研费用"科目核算高等学校开展科研及其辅助活动所发生的.能够直接计入或采用一定方法计算后

计入的各项费用。

(三)高等学校应当在新制度规定的“5101单位管理费用"科目下设置“510101行政管理费用”“510102后勤保障费用”“510103离退休费用"和“510109单位统一负担的其他管理费用"明细科目。

1.

"510101行政管理费用"科目核算高等学校开展单位的行政管理活动所发生的各项费用。

2.

“510102后勤保障费用"科目核算高等学校统一负担的开展后勤保障活动所发生的各项费用。

3.

"510103离退休费用"科目核算高等学校统一负担的离退休人员工资、补助、活动经费等各项费用。

4.

“510109单位统一负担的其他管理费用”科目核算由高等学校统一负担的除行政管理费用、后勤保障费用、离退休费用之外的其他各项管理费用.如工会经费、诉讼费、中介费等。

(四)高等学校应当在新制度规定的“6101事业预算收入”科目下设置“610101教育事业预算收入”和“610102科研事业预算收入"明细科目。

1.

“610101教育事业预算收入"科目核算高等学校开展

①本规定所指高等学校包括各级人民政府举办的全日制普通高等学校和成人高等学校。

教学活动及其辅助活动取得的现金流入。

2.

“610102科研事业预算收入”科目核算高等学校开展科研活动及其辅助活动取得的现金流入。

(五)高等学校应当在新制度规定的“7201事业支出”科目下设置“720101教育支出"“720102科研支出"“720103行政管理支出"“720104后勤保障支出"“720105离退休支出"“720109其他事业支出"明细科目。

1.

“720101教育支出”科目核算高等学校开展教学及其辅助活动、学生事务等活动实际发生的各项现金流出。

2.

“720102科研支出”科目核算高等学校开展科研及其辅助活动实际发生的各项现金流出。

3.

“720103行政管理支出"科目核算高等学校开展单位的行政管理活动实际发生的各项现金流出。

4.

“720104后勤保障支出”科目核算高等学校开展后勤保障活动实际发生的各项现金流出。

5.

“720105离退休支出-科目核算高等学校实际发生的用于离退休人员的各项现金流出。

6.

“720109其他事业支出”科目核算高等学校发生的除教学、科研、后勤保障、行政管理、离退休支出之外的其他各项事业支出。

二、关于报表及编制说明

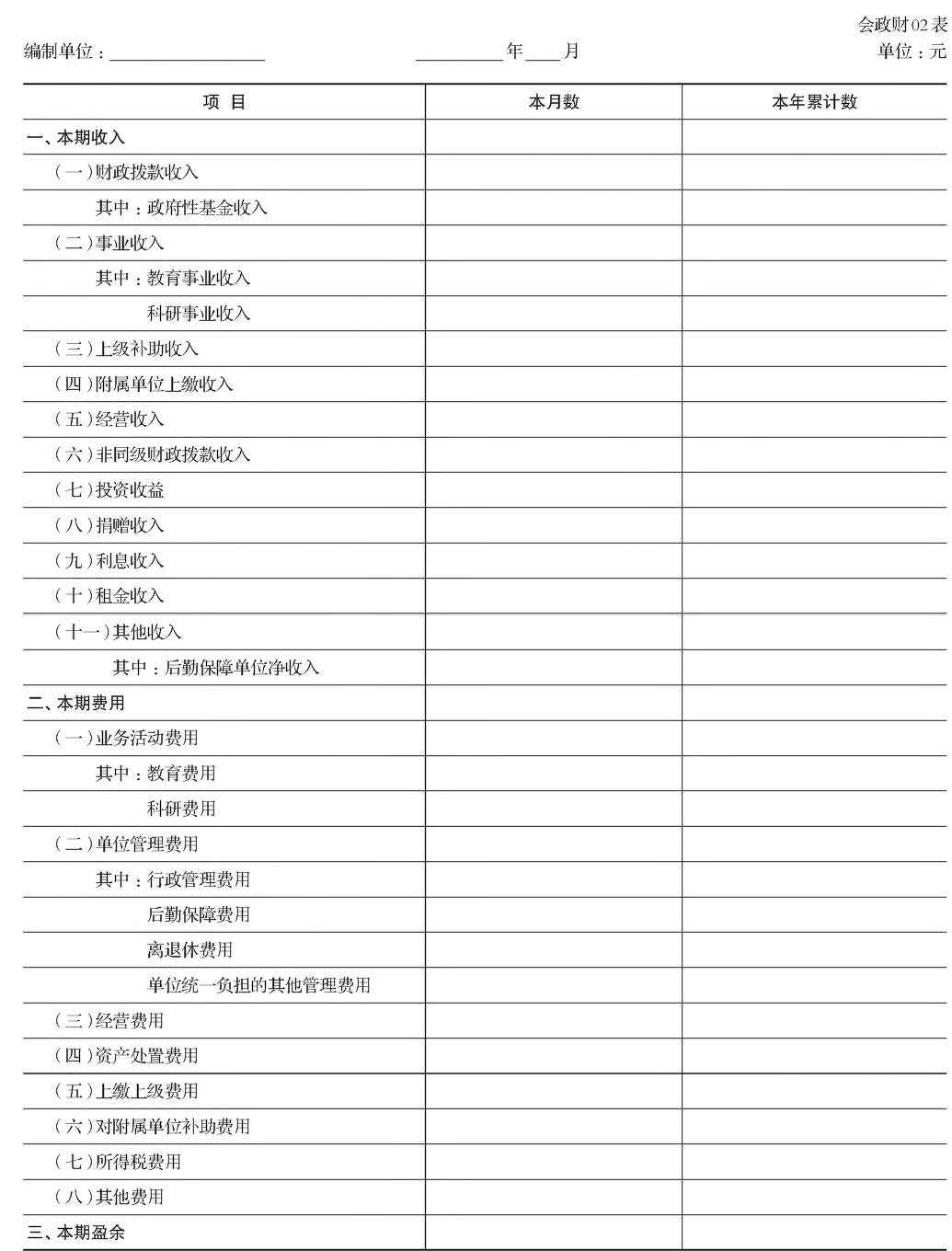

(一)关于收入费用表

1.新增项目

高等学校应当在收入费用表的“(二)事业收入”项目下增加“其中:教育事业收入”“科研事业收入”项目.在“(十一淇他收入”项目下增加“其中:后勤保障单位净收入”项目,在“(一)业务活动费用"项目下增加“其中:教育费用”“科研费用”项目.在“(二)单位管理费用”项目下增加“其中:行政管理费用"“后勤保障费用"“离退休费用"“单位统一负担的其他管理费用”项目。详见附表1„

2.新增项目的内容和填列方法

的开展后勤保障活动所发生的各项费用。本项目应当根据“单位管理费用一后勤保障费用”科目的本期发生额填列。

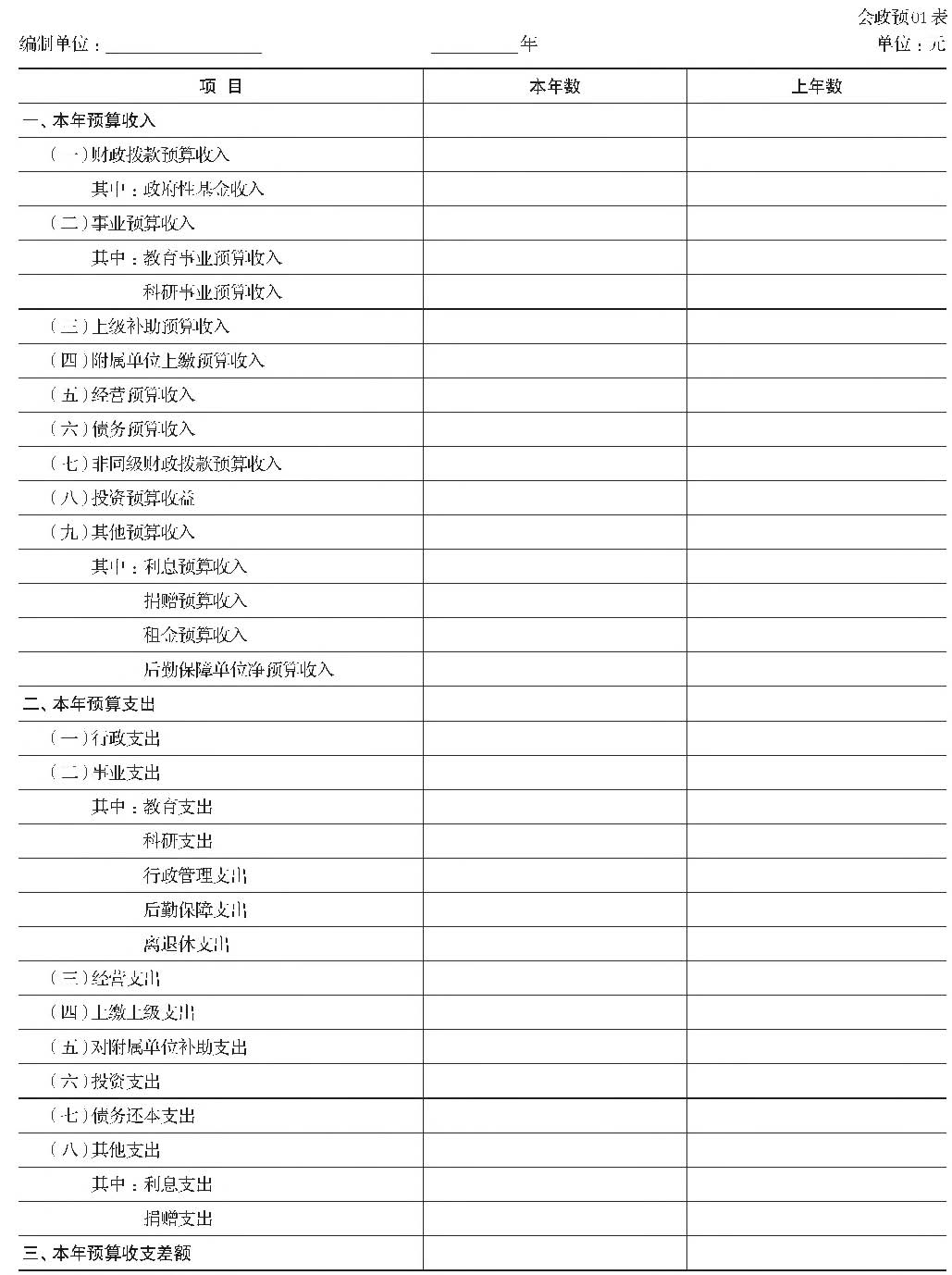

(二)关于预算收入支出表

L新增项目

高等学校应当在预算收入支出表的“(二)事业预算收入”项目下增加“其中:教育事业预算收入”“科研事业预算收入”项目.在“(九)其他预算收入”项目下“其中:”后所列项目中增加“后勤保障单位净预算收入”项目.在“(二)事业支出"项目下增加“其中:教育支出”“科研支出”“行政管理支出”“后勤保障支出”“离退休支出”“其他事业支出”项目。详见附表2。

2.新增项目的内容和填列方法

(1)“其中:教育事业预算收入”项目.反映高等学校本期开展教学及其辅助活动取得现金流入。本项目应当根据“事业预算收入一教育事业预算收入”科目的本年发生额填列。

(2)“科研事业预算收入”项目,反映高等学校本年开展科研及其辅助活动取得现金流入。本项目应当根据“事业预算收入一科研事业预算收入”科目的本年发生额填列。

(3广后勤保障单位净预算收入”项目,详见“(三)关于校内独立核算单位报表编制的规定”。

(4)“其中:教育支出”项目,反映高等学校本年开展教学及其辅助活动、学生事务等活动实际发生的各项现金流出。本项目应当根据“事业支出一教育支出”科目的本年发生额填列。

L关于高等学校报表编制的范围

重要法规由高等学校及其所属单位举办的校内独立核算单位②.如研究院、分校、后勤部门等.应当按照新制度开展本单位的会计核算和报表编制工作。

高等学校在编制年度报表时.应当将校内独立核算单位纳入高等学校报表编制范围。

2

.关于将校内独立核算单位会计信息纳入高等学校报表的总原则

将校内独立核算单位的会计信息纳入高等学校报表时.总的原则是将校内独立核算单位的报表信息并入学校相关报表的相应项目.并抵销学校内部业务或事项对学校报表的影响。

3

.关于具有后勤保障职能的校内独立核算单位③有关业务的特殊规定

(1)高等学校编制包含校内独立核算单位的收入费用表时.对于具有后勤保障职能的校内独立核算单位.应当将其本年收入(不含从学校取得的补贴经费)、费用(不含使用学校补贴经费发生的费用)相抵后的净额计入本表中“其他收入”项目金额.并单独填列于该项目下的“后勤保障单位净收入”项目。如果具有后勤保障职能的全部校内独立核算单位本年收入(不含从学校取得的补贴经费)、费用(不含使用学校补贴经费发生的费用)相抵后的净额合计数为负数.则以号填列于“后勤保障单位净收入”项目。

(2)高等学校编制包含校内独立核算单位的预算收入支出表时.对于具有后勤保障职能的校内独立核算单位.应当将其本年收入(不含从学校取得的补贴经费)、支出(不含使用学校补贴经费发生的支出)相抵后的净额计入本表中“其他预算收入”项目金额.并单独填列于该项目下的“后勤保障单位净预算收入”项目。如果具有后勤保障职能的全部校内独立核算单位本年收入(不含从学校取得的补贴经费)、支出(不含使用学校补贴经费发生的支出)相抵后的净额合计数为负数.则以号填列于“后勤保障单位净预算收入”项目。

4

.关于将校内独立核算单位会计信息纳入高等学校财务报表情况的披露

高等学校应当在年度财务报表附注中提供将校内独立核算单位财务会计信息纳入学校财务报表情况的说明,包括将校内独立核算单位资产、负债和净资产并入学校资产负债表时对内部业务或事项抵销处理的情况.具有后勤保障职能的各校内独立核算单位本年收入、费用情况.将不具有后勤保障职能的其他校内独立核算单位的收入、费用并入学校收入费用表时对内部业务或事项抵销处理的情况。

高等学校在编制年度预算会计报表时.可参照上述规定.以适当形式提供将校内独立核算单位预算会计信息纳入高等学校预算会计报表的说明。

三、关于留本基金的会计处理

(一)会计科目设置

L高等学校应当在“3101专用基金”科目下设置“留本基金”明细科目.核算高等学校使用捐赠资金建立的具有永久性保留本金或在一定时期内保留本金的限定性基金。高等学校如有两个以上留本基金.应当按照每个留本基金设置明细科目进行核算。在每个留本基金明细科目下还应当设置“本金”和“收益”明细科目;在“本金”明细科目下.还应当设置“已投资"和“未投资"两个明细科目。

(二)主要账务处理(假设只有一个留本基金)

L高等学校形成留本基金时,根据取得的留本基金数额.借记“银行存款”科目.贷记“专用基金一留本基金----本金----未投资"科目。

2

.高等学校委托基金会进行投资

(1)投资时.按照转给基金会的留本基金数额.借记“其他应收款一留本基金委托投资"科目.贷记“银行存款”科目;同时.按照相同的金额.借记“专用基金一留本基金——本金——未投资"科目,贷记“专用基金一留本基金——本金——已投资"科目。

(2)收到基金会交回的投资收益.按照实际收到的金额.借记“银行存款"科目.贷记“专用基金一留本基金一收益”科目。

(3)从基金会收回使用留本基金委托的投资,按照收回的金额.借记“银行存款”科目.按照收回的留本基金本金金额.贷记“其他应收款一留本基金委托投资”科目.按照两者的差额.贷记或借记“专用基金一留本基金一收益”科目。同时.按照收回的留本基金本金金额.借记“专用基金一留本基金一本金一已投资"科目.贷记“专用基金一留本基金一本金一未投资"科目。

3

.高等学校直接使用留本基金进行投资

②本规定所称校内独立核算单位,是指高等学校内部不具有法人资格的独立核算单位或部门。本规定所称校内独立核算单位不同于新制度所称附属单位。新制度所称附属单位,是指高等学校下属的具有法人资格的独立核算单位。

③具有后勤保障职能的校内独立核算单位一般指医院、食堂、水电暖中心、物业管理中心、宿舍管理中心等。

金——本金——已投资"科目,贷记“专用基金一留本基金一本金一未投资"科目。

4

.高等学校按照协议将留本基金收益转增本金时,按照转增的金额.借记“专用基金一留本基金一收益”科目.贷记“专用基金一留本基金一本金一未投资"科目。

5

.高等学校按照协议可以使用留本基金取得的收益时.按照可以使用的金额.借记“专用基金一留本基金一收益"科目.贷记“捐赠收入"科目;同时.按照相同的金额.借记“资金结存一货币资金”科目.贷记“捐赠预算收入”科目。使用留本基金收益时.按照使用的金额.借记“业务活动费用”等科目.贷记“银行存款”等科目;同时.借记“事业支出一教育支出"等科目.贷记“资金结存一货币资金”科目。

6

.按照协议规定的留本基金限定期限到期,高等学校将留本基金转为可以使用的资金.按照转为可以使用的资金数额.借记“专用基金一留本基金一本金一未投资”科目.贷记“捐赠收入”科目;同时按照相同的金额.借记“资金结存一货币资金”科目.贷记“捐赠预算收入”科目。

四、关于受托代理业务的账务处理

(一)高等学校应当在“1891受托代理资产”科目下设置“应收及暂付款"“固定资产”“无形资产"明细科目。

L发生涉及受托代理资金的各种应收及暂付款项时.按照实际发生金额.借记“受托代理资产一应收及暂付款”科目.贷记“银行存款一受托代理资产”“库存现金一受托代理资产"等科目;收回其他应收款项或报销时.借记“库存现金一受托代理资产"“银行存款一受托代理资产”“受托代理负债”等科目.贷记“受托代理资产一应收及暂付款"科目。

2

.使用受托代理资金购置固定资产或无形资产时.借记“受托代理资产一固定资产”或“受托代理资产一无形资产”科目.贷记“银行存款一受托代理资产”“库存现金一受托代理资产"等科目。受托代理资产科目下“固定资产”“无形资产”不计提折旧和摊销。受托代理的固定资产、无形资产报废、转交时.按照受托代理的固定资产、无形资产账面余额.借记“受托代理负债”科目.贷记“受托代理资产”科目及其明细科目。

(二)高等学校核算的因公房出售形成的公共维修基金(个人缴纳部分).通过“受托代理负债”科目进行核算。

五、关于受托加工物品的账务处理

L高等学校收到委托单位支付的资金用于加工设备、材料等时.借记“银行存款”等科目.贷记“预收账款”科目;同时.按照收到的资金.借记“资金结存一货币资金"科目.贷记“事业预算收入”等科目。

2

.高等学校对受托加工物品进行加工时,按照加工消耗的料、工、费等.借记“加工物品一受托加工物品”科目.贷记“库存物品”“应付职工薪酬”“银行存款”等科目;同时.对加工中支付的资金.在支付时按照实际支付的金额.借记“事业支出一科研支出"科目.贷记“资金结存一货币资

金”科目。

3

.高等学校将加工完成的产品交付委托方时,按照受托加工产品的成本.借记“业务活动费用一科研费用”科目.贷记“加工物品一受托加工物品"科目.同时.确认委托方的委托加工收入.按照预收账款账面余额.借记“预收账款”科目.按照应确认的收入金额.贷记“事业收入”等科目.按照委托方补付或退回委托方的金额.借记或贷记“银行存款”等科目(同时借记或贷记“资金结存”科目,贷记或借记“事业预算收入”等科目)。涉及增值税业务的.相关账务处理参见“应缴增值税”科目。

六、关于计提和使用项目间接费用或管理费的账务处理

(一)高等学校按规定从科研项目收入中计提项目间接费用或管理费时.除按新制度规定借记“单位管理费用"科目外,也可根据实际情况借记“业务活动费用”等科目。

(二)高等学校使用计提的项目间接费用或管理费购买固定资产、无形资产的.在财务会计下.按照固定资产、无形资产的成本金额.借记“固定资产"“无形资产"科目.贷记“银行存款"等科目;同时.按照相同的金额.借记“预提费用一项目间接费用或管理费"科目.贷记“累计盈余”科目。在预算会计下.按照相同的金额.借记“事业支出”等科目.贷记“资金结存”科目。

七、关于附属单位工资返还的账务处理

高等学校附属单位职工薪酬按规定自行负担.但需由高等学校代为发放时.高等学校按照实际垫付的金额.借记“其他应收款”科目.贷记“应付职工薪酬”科目。高等学校收到附属单位交来的返还款时.借记“银行存款”科目.贷记“其他应收款”科目。

八、关于出资成立非企业法人单位的账务处理

高等学校经批准出资成立非企业法人单位.如教育基金会、研究院等.应当借记“其他费用”科目.贷记“银行存款”科目;同时,借记“其他支出"科目,贷记“资金结存一货币资金"科目。

九、关于按合同完成进度确认事业收入

高等学校以合同完成进度确认事业收入时,应当根据业务实质.选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已经完成的时间占合同期限的比例、实际测定的完工进度等方法.合理确定合同完成进度。

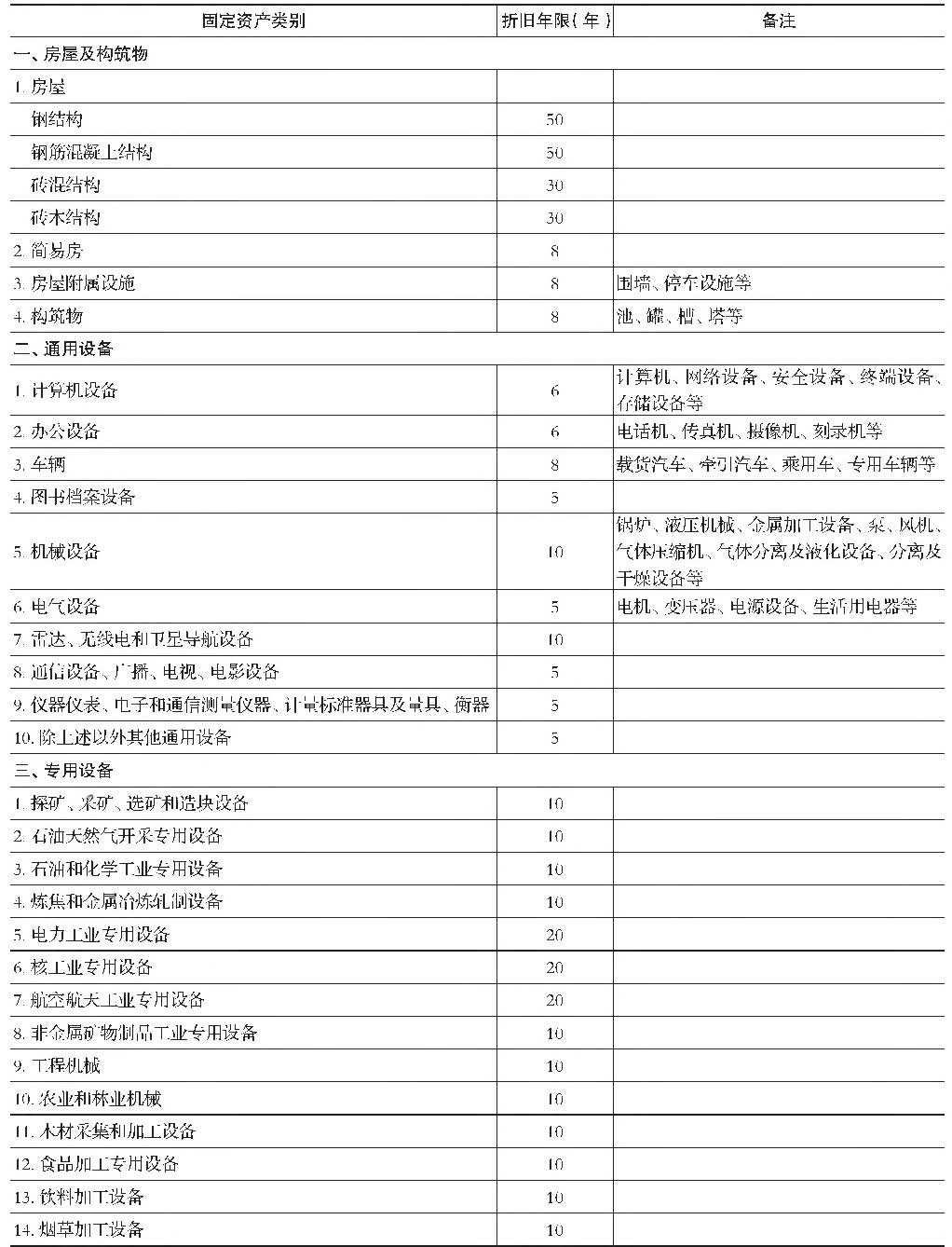

十、关于固定资产折旧年限

通常情况下.高等学校应当按照附表3规定确定各类应计提折旧的固定资产的折旧年限。

十一、生效日期

本规定自2019年1月1日起施行。

附表1

收入费用表

附表2

预算收入支出表

附表3

高等学校固定资产折旧年限表

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号