官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2019年卷 > 中国会计年鉴2019年卷文章 > 正文时间:2022-04-04 作者:

[大]

[中]

[小]

摘要:

关于国有林场和苗圃执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

(2018年7月12日财政部财会[2018]U号)

我部于2017年10月24日印发了《政府会计制度一

称新制度)。原执行《国有林场和苗圃会计制度(暂行)》(财

行政事业单位会计科目和报表》(财会〔2017〕25号,以下简农字"994〕第371号)和财政部有关事业单位会计核算、原

国家林业局有关国有林场和苗圃会计核算的补充规定(以下简称原制度)的国有林场和苗圃①(以下简称林场).自2019年1月1日起执行新制度.不再执行原制度。为了确保新旧会计制度顺利过渡.现对林场执行新制度及《关于国有林场和苗圃执行<政府会计制度一行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:

新旧制度衔接总要求

(一)自2019年1月1日起.林场应当严格按照新制度及补充规定进行会计核算、编报财务报表和预算会计报表。

(二)林场应当按照本规定做好新旧制度衔接的相关工作.主要包括以下几个方面:

L根据原账编制2018年12月31日的科目余额表.并按照本规定...

关于国有林场和苗圃执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

(2018年7月12日财政部财会[2018]U号)

我部于2017年10月24日印发了《政府会计制度一

称新制度)。原执行《国有林场和苗圃会计制度(暂行)》(财

行政事业单位会计科目和报表》(财会〔2017〕25号,以下简农字"994〕第371号)和财政部有关事业单位会计核算、原

国家林业局有关国有林场和苗圃会计核算的补充规定(以下简称原制度)的国有林场和苗圃①(以下简称林场).自2019年1月1日起执行新制度.不再执行原制度。为了确保新旧会计制度顺利过渡.现对林场执行新制度及《关于国有林场和苗圃执行<政府会计制度一行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:

新旧制度衔接总要求

(一)自2019年1月1日起.林场应当严格按照新制度及补充规定进行会计核算、编报财务报表和预算会计报表。

(二)林场应当按照本规定做好新旧制度衔接的相关工作.主要包括以下几个方面:

L根据原账编制2018年12月31日的科目余额表.并按照本规定要求.编制原账的部分科目余额明细表(参见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求.登记新账的财务会计科目余额和预算结余科目余额.包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(林场新旧会计制度转账、登记新账科目对照表参见附表3).将未入账事项登记新账科目.并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目,以及按照财政部有关事业单位会计核算、原国家林业局有关国有林场和苗圃会计核算补充规定增设的会计科目。

4.按照登记及调整后新账的各会计科目余额.编制2019年1月1日的科目余额表.作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额.按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。林场应当按照新制度要求对原有会计信息系统进行及时更新和调试.实现数据正确转换.确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接

(一)将2018年12月31日原账会计科目余额转入新账财务会计科目

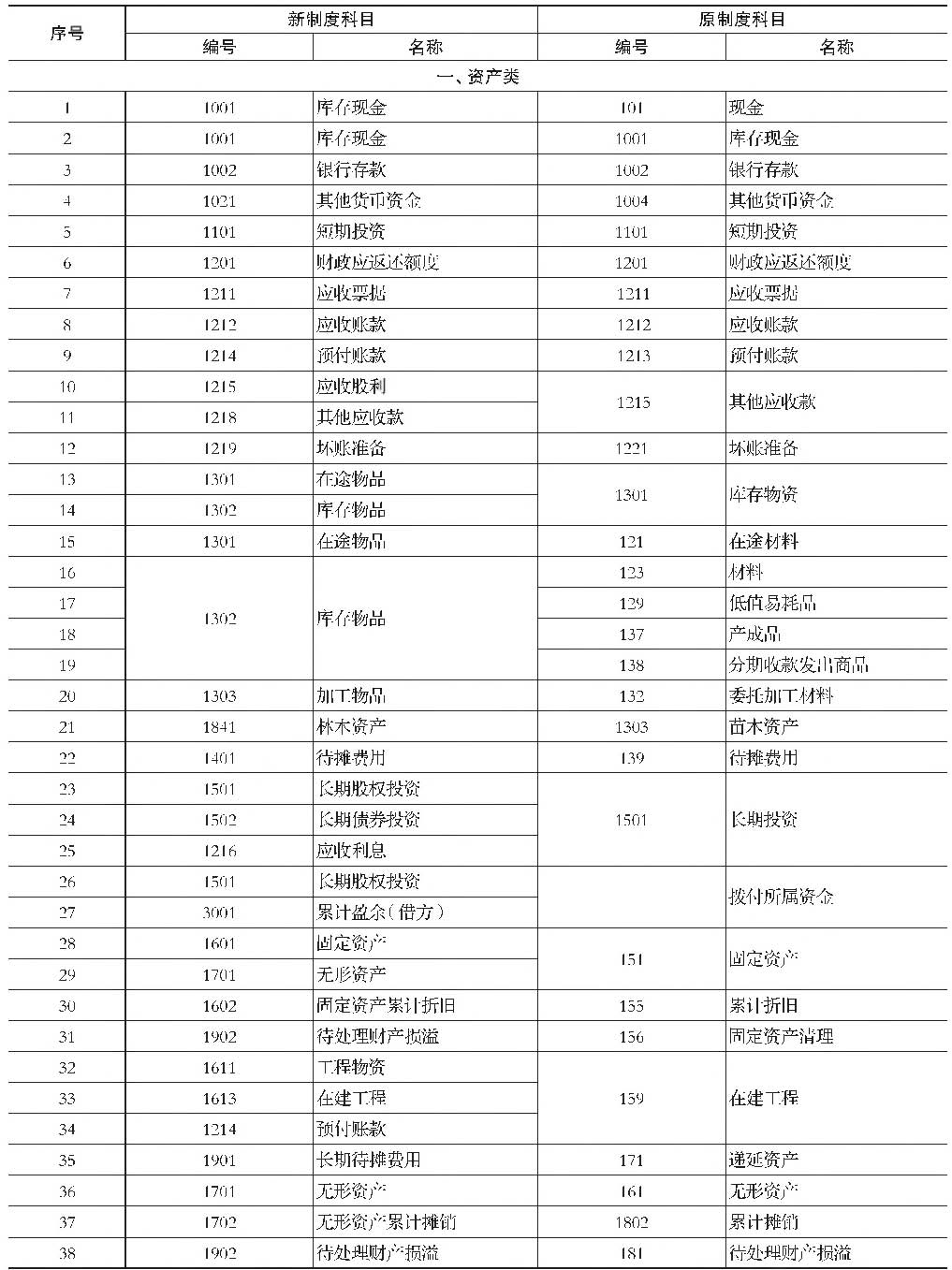

1.资产类

(1)“库存现金”(或“现金”)、“银行存款”“其他货币资金"“短期投资"“财政应返还额度"“应收票据"“应收账款"“预付账款"“坏账准备"“待摊费用"“无形资产"“待处理财产损溢”科目

新制度设置了“库存现金"“银行存款"“其他货币资金”“短期投资"“财政应返还额度"“应收票据”“应收账款"“预付账款"“坏账准备"“待摊费用"“无形资产"“待处理财产损溢”科目.其核算内容与原账的上述相应科目的核算内容基本相同。转账时.应当将原账的上述科目余额直接转入新账的相应科目。其中.还应当将原账的“库存现

金”“银行存款”科目余额中属于新制度规定受托代理资产的金额.分别转入新账“库存现金”“银行存款”科目下的“受托代理资产"明细科目。

(2)“内部往来”科目

有的林场在原账中使用“内部往来”科目.作为本单位内部核算科目.核算本单位内部各单位之间的往来款项.不在本单位的会计报表中反映。新旧衔接时不对原账的“内部往来”科目余额进行处理。

(3)“其他应收款”科目

新制度设置了“其他应收款”科目.该科目的核算内容与原账的“其他应收款”科目的核算内容基本相同。转账时.应当将原账的“其他应收款”科目余额转入新账的“其他应收款”科目。如果原账的“其他应收款”科目余额有应收股利.还应当将原账的“其他应收款”科目余额中应收股利的金额.转入新账的“应收股禾丁'科目。

(4)“库存物资"科目

有的林场在原账中使用“库存物资”科目.其核算内容包含了在途材料、材料、低值易耗品、产成品、分期收款发出商品等。新制度设置了“在途物品"“库存物品"科目。转账时.应当将原账的“库存物资”科目余额中属于在途物品的金额转入新账的“在途物品"科目.将原账的“库存物资"科目余额减去在途物品金额后的差额转入新账的“库存物品”科目。

有的林场在原账中使用“在途材料”“材料”“低值易耗品"“产成品"“分期收款发出商品"科目。新制度设置了“在途物品”“库存物品"科目。转账时.应当在新账的“库存物品"科目下设置“发出物品"明细科目.将原账的“分期收款发出商品"科目余额转入新账的“库存物品一发出物品"科目.将原账的“在途材料”科目余额转入新账的“在途物品”科目.将原账的“材料”“低值易耗品"“产成品”科目余额转入新账的“库存物品"科目相关明细科目。

新制度设置了“加工物品”科目.该科目的核算内容与原账的“委托加工材料”科目的核算内容基本相同。转账时.应当将原账的“委托加工材料"科目余额转入新账的“加工物品”科目。

(7)“长期投资"科目

新制度设置了“长期股权投资"“长期债券投资”和“应收利息”科目。原制度设置了“长期投资”科目。转账时.应当将原账的“长期投资”科目余额中属于股权投资的金额转入新账的“长期股权投资"科目及其明细科目;将原账的“长期投资”科目余额中属于债券投资的金额转入新账的“长期债券投资"科目.并将其中分期付息、到期还本的长期债券投资的应收利息金额.转入新账的“应收利息”科目。

①本规定所指的国有林场和苗圃,是指中华人民共和国境内备级人民政府设立的,从事保护培育森林资源、维护国家生态安全、提供生态服务,不以营利

为目的、独立核算的公益性事业单位性质国有林场和苗圃。

有的林场在原账中使用“拨付所属资金”科目。如果所属单位为企业.转账时应当将原账的“拨付所属资金”科目相应余额转入新账的“长期股权投资”科目[成本法]或“长期股权投资一成本”科目[权益法];如果所属单位为事业单位.转账时应当将原账的“拨付所属资金”科目的相应余额转入新账的“累计盈余”科目借方。

(9)“固定资产'科目

新制度设置了“固定资产"科目.该科目的核算内容与原账的“固定资产”科目的核算内容基本相同。转账时.应当将原账的“固定资产”科目余额转入新账的“固定资产”科目。

林场在原账的“固定资产”科目中核算新制度规定的无形资产内容的.应当将原账的“固定资产"科目余额中属于新制度规定的无形资产的金额转入新账的“无形资产”科目。

(10)“累计折旧"科目

新制度设置了“固定资产累计折旧"科目.该科目的核算内容与原账的“累计折旧"科目的核算内容基本相同。转账时.应当将原账的“累计折旧"科目余额转入新账的“固定资产累计折旧"科目。

(U)“在建工程'科目

新制度设置了“在建工程"和“预付账款一预付备料款、预付工程款”科目.原制度设置了“在建工程”科目。转账时.林场应当将原账的“在建工程”科目余额中属于预付备料款、预付工程款的金额.转入新账的“预付账款”科目相关明细科目;将原账的“在建工程”科目余额减去预付备料款、预付工程款金额后的差额.转入新账的“在建工程”科目。

林场在原账“在建工程"科目中核算了按照新制度规定应当记入“工程物资”科目内容的,应当将原账的“在建工程”科目余额中属于工程物资的金额.转入新账的“工程物资”科目。

(12)“固定资产清理”科目

新制度设置了“待处理财产损溢”科目。转账时.应当将原账的“固定资产清理"科目余额.转入新账的“待处理财产损溢”科目。

(13)“累计摊销"科目

新制度设置了“无形资产累计摊销"科目.该科目的核算内容与原账的“累计摊销"科目的核算内容基本相同。转账时.应当将原账的“累计摊销"科目余额转入新账的“无形资产累计摊销"科目。

有的林场在原账中使用“递延资产"科目。新制度设置“长期待摊费用”科目.该科目的核算内容与原账的“递延资产”科目的核算内容基本相同。转账时.应当将原账的“递延资产”科目余额转入新账的“长期待摊费用”科目。

(15)“林木资产"“苗木资产”科目

新制度补充规定对林场设置了“林木资产”科目.该科目的核算内容包含了原账的“林木资产”科目和“苗木资产”科目的核算内容。转账时.应当将原账的“林木资产”和“苗木资产”科目余额转入新账的“林木资产”科目相应明细科目。

(16)“零余额账户用款额度”科目

由于原账的“零余额账户用款额度”科目年末无余额.该科目无需进行转账处理。

新制度设置了“短期借款"“应付票据"“应付职工薪酬”科目.这些科目的核算内容与原账的上述相应科目的核算内容基本相同。转账时.应当将原账的上述科目余额直接转入新账的相应科目。

有的林场在原账中使用“应付工资”科目。转账时.应当将原账的“应付工资"科目余额转入新账的“应付职工薪酬”科目。

(2)“应付账款”科目

新制度设置了“应付账款”科目.该科目的核算内容与原账的“应付账款”科目核算内容基本相同。转账时.应当将原账的“应付账款”科目余额转入新账的“应付账款”科目„其中.如果原账的“应付账款”科目余额中有属于新制度规定的预收账款.应当将属于预收账款的金额转入新账的“预收蝎r科目。

(3)“专项应付款”“拨入事业费”科目

新制度设置了“累计盈余"科目。转账时.应当将原账的“专项应付款”“拨入事业费”科目余额转入新账的“累计盈余”科目。

(4)“应缴款项”科目

新制度设置了“应缴财政款”科目.该科目的核算内容与原账的“应缴款项”科目核算内容基本相同。转账时.应当将原账的“应缴款项”科目余额转入新账的“应缴财政款”科目。

(5)“应付福利费”科目

新制度没有设置“应付福利费”科目。转账时.应当对原账的“应付福利费”科目余额进行分析.将其中属于职工福利基金的金额转入新账的“专用基金”科目.将其他余额转入新账的“累计盈余”科目。

(6)“其他应付款”科目

新制度设置了“其他应付款”科目.该科目的核算内容包含了原账的“其他应付款"科目的核算内容。转账时.应当将原账的“其他应付款"科目余额转入新账的“其他应付款”科目。其中,如果在原账的“其他应付款”科目中核算属于新制度规定的受托代理负债.应当将原账的“其他应付款”科目余额中属于受托代理负债的金额转入新账的“受托代理负债”科目;如果在原账的“其他应付款”科目中核算属于新制度规定的应付社会保险费(如统筹退休金).应当将原账的“其他应付款”科目余额中属于应付社会保险费的金额转入新账的“应付职工薪酬”科目。

(7)“应交税金”科目

新制度设置了“应交增值税”和“其他应交税费”科目.这两个科目的核算内容包含了原账的“应交税金”科目的核算内容。转账时.应当将原账的“应交税金”科目余额中属于应缴增值税的金额转入新账的“应交增值税”科目.将原账的“应交税金”科目余额减去属于应缴增值税金额后的差额转入新账的“其他应交税费”科目。

(8)“预提费用”科目

新制度设置了“预提费用"科目。转账时.应当将原账的“预提费用”科目余额中属于预提短期借款应付未付利息的金额转入新账的“应付利息”科目.将原账的“预提费用"科目余额减去预提短期借款利息金额后的差额转入新账的“预提费用"科目。

(9)“其他应交款”科目

新制度没有设置“其他应交款”科目.原账的“其他应交款”科目核算内容分别在新制度的“应缴财政款”“其他应交税费”“其他应付款”科目中核算。转账时.应当将原账的“其他应交款”科目余额中属于应缴财政款的金额转入新账的“应缴财政款”科目.将属于其他应缴税费(如应缴的教育费附加)的金额转入新账的“其他应交税费”科目.将原账的“其他应交款”科目的其余余额转入新账的“其他应付款”科目。

(10)“长期借款”科目

新制度设置了“长期借款”科目。转账时.应当将原账的“长期借款”科目余额.转入新账的“长期借款”科目。其中.如果原账的“长期借款"科目余额中有分期付息、到期还本的长期借款应付利息.应当将原账的“长期借款”科目余额中属于分期付息、到期还本的长期借款应付利息金额转入新账的“应付利息”科目。

(U)“住房周转金”科目

新制度设置了“长期应付款”科目。转账时.应当将原账的“住房周转金”科目余额转入新账的“长期应付款”科目。

(12)“育林基金”科目

新制度设置了“专用基金”科目。转账时.应当将原账中“育林基金"科目的余额转入新账“专用基金一森林恢复基金”科目。

(1)“事业基金”科目

新制度设置了“累计盈余”科目。该科目的余额包含了原账的“事业基金”科目的核算内容。转账时.应当将原账的“事业基金”科目余额转入新账的“累计盈余”科目。

(2)“专用基金”科目

新制度设置了“专用基金”科目。转账时.应当将原账“专用基金”科目的余额转入新账的“专用基金”科目相关明细科目。

(3)“林木资本'科目

新制度未设置“林木资本”科目。转账时.应当将原账的“林木资本”科目余额转入新账的“累计盈余”科目。

新制度设置了“累计盈余”科目.该科目的余额包含了原账的“财政补助结转(余)”科目的余额内容。转账时.应当将原账的“财政补助结转(余)”科目余额转入新账的“累计盈余”科目。

新制度没有设置“上级拨入资金”科目。原设置了“上级拨入资金"科目的林场.转账时.应当将原账的“上级拨入资金”科目余额转入新账的“累计盈余”科目。

科目

有的林场在原账中使用“实收资本”“资本公积-“盈余公积-“利润分配”科目.新制度没有设置这些科目。新制度设置了“累计盈余”科目。转账时.应当将原账的“实收资本"“资本公积-“盈余公积”“利润分配"科目余额转入新账的“累计盈余”科目。

由于原账的“本年利润"“本年结余"“结余分配”科目年末无余额.这些科目无需进行转账处理。

⑴成本类

新制度补充规定设置了“营林工程”科目。转账时.应当将原账的“生产成本”科目余额中营林成本部分转入新账的“营林工程”科目,其余部分转入“加工物品"“库存物品”等科目。

由于原账除了“生产成本”科目.其他成本类科目年末无余额.无需进行转账处理。

(2)收入类、费用类

由于原账的收入类、费用类各科目年末无余额.无需进行转账处理。

自2019年1月1日起.应当按照新制度设置收入类、费用类科目并进行账务处理。

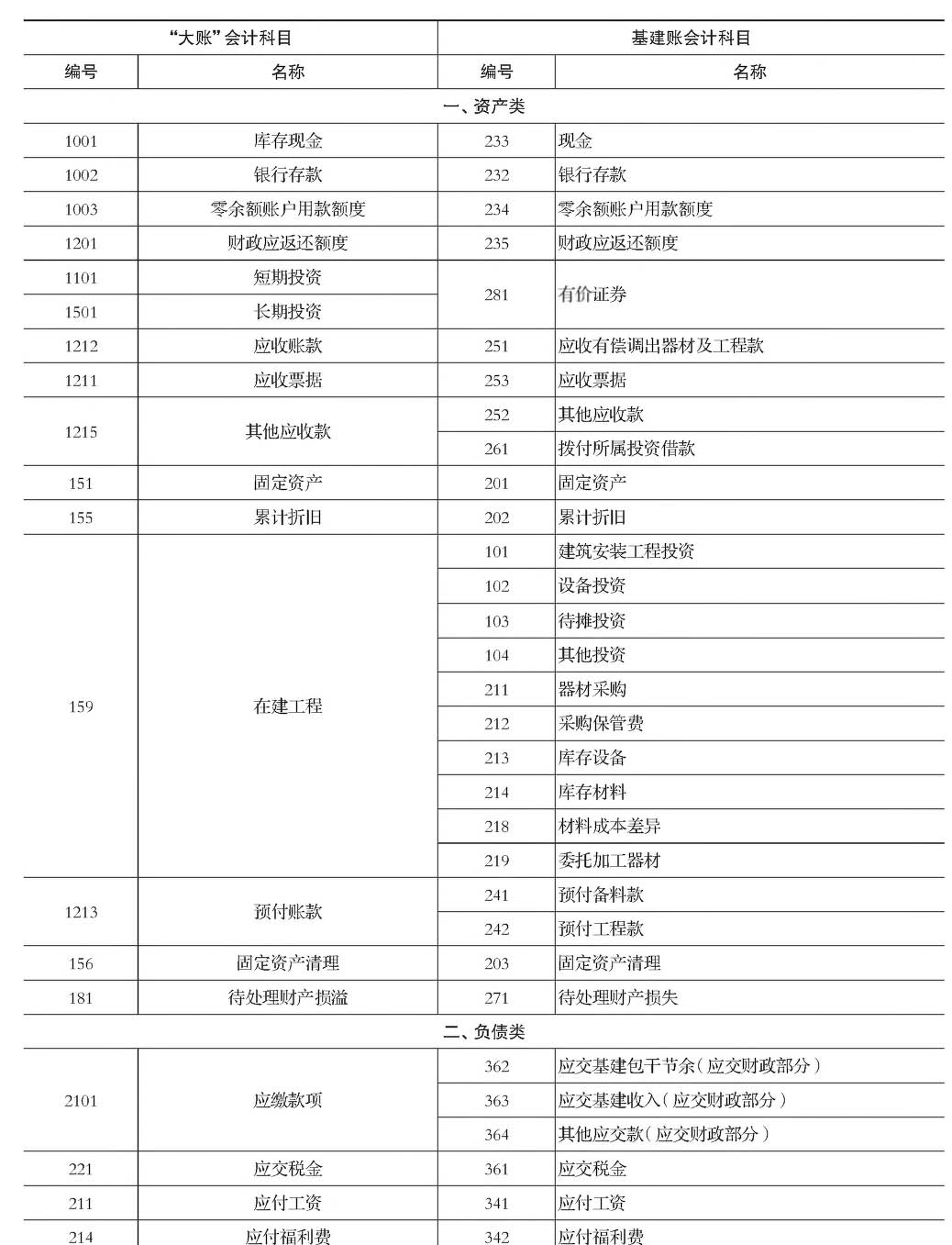

单独设置基建账(即按照《国有建设单位会计制度》设置的账套)、没有将原基建账相关科目余额并入原“大账”(即按照原制度及后来的补充规定设置的账套)科目余额的林场.应当在新旧衔接时先将原基建账各科目余额并入原“大账”相应科目余额(参见附表4),再按照本规定进行财务会计科目余额的转账处理。并账的主要账务处理如下:

基建账并账完成后.原基建账各科目无余额。

林场存在其他本规定未列举的原账科目余额的.应当比照本规定转入新账的相应科目。新账科目设有明细科目的.应将原账中对应科目的余额加以分析.分别转入新账中相应科目的相关明细科目。

林场在进行新旧衔接的转账时.应当编制转账的工作分录.作为转账的工作底稿.并将转入新账的对应原科目余额及分拆原科目余额的依据作为原始凭证。将原基建账各科目余额并入原“大账"相应科目余额的.还要将基建账各科目余额转入“大账”科目的依据(并账科目对应表)作为原始凭证。

重要法规331

(二)将原未入账事项登记新账财务会计科目

1

.应也殳利

林场在新旧制度转换时.应当将2018年12月31日前未入账的应收股利(宣告派发尚未收到的股利)按照新制度规定记入新账。登记新账时.按照确定的应收股利金额.借记“应收股利”科目.贷记“累计盈余”科目。

2

.无形资产

林场在新旧制度转换时.应当将2018年12月31日前未入账的无形资产按照新制度规定记入新账。登记新账时.按照确定的无形资产金额.借记“无形资产”科目.按照截止至2018年12月31日无形资产应当分期摊销的累计摊销金额.贷记“无形资产累计摊销"科目.按照两者的差额.贷记“累计盈余”科目。

3

.受托代理资产

林场在新旧制度转换时.应当将2018年12月31日前未入账(含仅记录备查账)的代储政府储备物资按照新制度规定记入新账。登记新账时.按照确定的代储政府储备物资金额.借记“受托代理资产”科目.贷记“受托代理负债”科目„

4

.预计负债

林场在新旧制度转换时.应当将2018年12月31日按照新制度规定确认的预计负债记入新账。登记新账时.按照确定的预计负债金额.借记“累计盈余”科目.贷记“预计负债”科目。

林场存在2018年12月31日前未入账的其他事项的,应当比照本规定登记新账的相应科目。

林场对新账的财务会计科目补记未入账事项时.应当编制记账凭证.并将补充登记事项的确认依据作为原始凭证。

(三)对新账的相关财务会计科目余额按照新制度规定的核算基础进行调整

1.按照权益法调整长期股权投资账面余额

对按照新制度规定应当采用权益法核算的长期股权投资.在新旧制度转换时.林场应当在“长期股权投资"科目下设置“新旧制度转换调整"明细科目.依据被投资单位2018年12月31日财务报表的所有者权益账面余额,以及林场持有被投资单位的股权比例.计算应享有或应分担的被投资单位所有者权益的份额.调整长期股权投资的账面余额.借记或贷记“长期股权投资一新旧制度转换调整”科目.贷记或借记“累计盈余”科目。

2.确认长期借款期末应付利息

林场按照新制度规定于2019年1月1日补记长期借款的应付利息金额.对其中资本化的部分.借记“在建工程”科目.对其中费用化的部分.借记“累计盈余”科目.按照全部长期借款应付利息金额.贷记“长期借款”科目[到期一次还本付息]或“应付利息”科目[分期付息、到期还本]„

林场对新账的财务会计科目期初余额进行调整时.应当编制记账凭证.并将调整事项的确认依据作为原始凭证。

三、预算会计科目的新旧衔接

(一)“财政拨款结转”和“财政拨款结余”科目及对应的“资金结存”科目余额

新制度设置了“财政拨款结转”“财政拨款结余”科目及对应的“资金结存”科目。在新旧制度转换时.林场应当对原账的“财政补助结转(余)”科目余额中结转资金的金额进行逐项分析.加上各项结转转入的支出中已经计入支出尚未支付财政资金(如发生时列支的应付账款)的金额.减去已经支付财政资金尚未计入支出(如预付账款、固定资产和无形资产的净值等)的金额.按照增减后的金额登记新账的“财政拨款结转”科目及其明细科目贷方;按照原账的“财政补助结转(余)”科目余额中结余资金的金额登记新账的“财政拨款结余”科目及其明细科目贷方。

原账的“拨入事业费”科目有余额的.对余额中属于同级财政拨款资金的.按照原账的“财政补助结转(余)”科目余额处理方式处理。

按照原账“财政应返还额度”科目余额登记新账“资金结存一财政应返还额度”科目的借方。按照新账“财政拨款结转”和“财政拨款结余”科目贷方余额减去新账“资金结存一财政应返还额度”科目借方余额后的差额.登记新账“资金结存一货币资金”科目的借方。

(二)“非财政拨款结转”科目及对应的“资金结存”科目余额

新制度设置了“非财政拨款结转”科目及对应的“资金结存”科目。在新旧制度转换时.林场应当对原账的“专项应付款"科目余额经过调整[加上支出中已经计入支出尚未支付非财政专项资金(如发生时列支的应付账款)的金额.减去已经支付非财政专项资金尚未计入支出(如预付账款、固定资产和无形资产的净值等)的金额.加上收入中已经收到非财政补助专项资金尚未计入收入(如预收账款)的金额.减去已经计入收入尚未收到非财政补助专项资金(如应收账款)的金额]后.登记新账的“非财政拨款结转”科目及其明细科目贷方;同时.按照相同的金额登记新账“资金结存一货币资金”科目的借方。

(三)“专用结余”科目及对应的“资金结存”科目余额

新制度设置了“专用结余”科目及对应的“资金结存”科目。在新旧制度转换时.林场应当按照原账“专用基金”科目余额中通过非财政补助结余分配形成的金额.借记新账的“资金结存一货币资金”科目.贷记新账的“专用结余”科目。

(四广非财政拨款结余”科目及对应的“资金结存”科目余额

按照原账“事业基金”科目的余额.登记新账的“非财政拨款结余"科目贷方.同时.按照相同的金额登记新账的“资金结存一货币资金”科目的借方。

原账的“拨入事业费”科目有余额的.按照原账的“拨入事业费”科目余额中非同级财政拨款的金额.登记新账的“非财政拨款结余”科目贷方.同时.按照相同的金额登记新账的“资金结存一货币资金”科目的借方。

原账的“育林基金”科目有余额的.按照原账的“育林基金”科目余额.登记新账的“非财政拨款结余”科目贷方.同时.按照相同的金额登记新账的“资金结存一货币资金”科目的借方。

按照原账的“短期投资"科目余额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

对原账的“应收票据”“应收账款”科目余额进行分析.区分其中发生时计入收入的金额和没有计入收入的金额。对发生时计入收入的金额.再区分计入专项资金收入的金额和计入非专项资金收入的金额.按照计入非专项资金收入的金额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金"科目。

对原账的“预付账款”科目余额进行分析.区分其中由财政补助资金预付的金额、非财政补助专项资金预付的金额和非财政补助非专项资金预付的金额.按照非财政补助非专项资金预付的金额借记“非财政拨款结余”科目.贷记“资金结存一货币资金"科目。

按照新制度规定将原账其他应收款中的预付款项列入预算支出的.应当对转账前原账的“其他应收款”科目余额进行分析.区分其中预付款项的金额(将来很可能列支)和非预付款项的金额.并对预付款项的金额划分为财政补助资金预付的金额、非财政补助专项资金预付的金额和非财政补助非专项资金预付的金额.按照非财政补助非专项资金预付的金额.借记“非财政拨款结余”科目.贷记“资金结存——货币资金”科目。

对原账的“长期投资”科目余额中属于股权投资的余额进行分析.区分其中用现金资产取得的金额和用非现金资产及其他方式取得的金额.按照用现金资产取得的金额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金”科目。

按原账的“长期投资”科目余额中属于债券投资成本的余额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金"科目。

对原账的“固定资产"“无形资产”科目余额进行分析.区分出其中使用财政补助资金支付的金额、使用非财政补助专项资金支付的金额、使用非财政补助非专项资金购入的金额.按照使用非财政补助非专款资金比例计算的固定资产净值和无形资产净值的金额.借记“非财政拨款结余”

科目.贷记“资金结存一货币资金"科目。

对原账的“在建工程"科目余额进行分析.划分出其中使用财政补助资金支付的金额、使用非财政补助专项资金支付的金额、使用非财政补助非专项资金购入的金额.按照使用非财政补助非专款资金的金额.借记“非财政拨款结余”科目.贷记“资金结存一货币资金"科目。

对原账的“预收账款”科目余额进行分析.区分其中预收非财政专项资金的金额和预收非财政非专项资金的金额。按照预收非财政非专项资金的金额.借记“资金结存一货币资金”科目.贷记“非财政拨款结余”科目。

对原账“专用基金”科目余额进行分析.区分通过非财政补助结余分配形成的金额和其他金额.按照其他金额.借记“资金结存——货币资金”科目.贷记“非财政拨款结余”科目。

3.林场按照前述1、2两个步骤难以准确调整出“非财政拨款结余”科目及对应的“资金结存”科目余额的.在新旧制度转换时.可以在新账的“库存现金"“银行存款"“其他货币资金"“财政应返还额度”科目借方余额合计数基础上.对不纳入单位预算管理的资金进行调整(如减去新账中货币资金形式的受托代理资产、应缴财政款、已收取将来需要退回资金的其他应付款等,加上已支付将来需要收回资金的其他应收款等).按照调整后的金额减去新账的“财政拨款结转”“财政拨款结余”“非财政拨款结转”“专用结余”科目贷方余额合计数.登记新账的“非财政拨款结余”科目贷方;同时.按照相同的金额登记新账的“资金结存一货币资金”科目借方。

(五)“其他结余”和“非财政拨款结余分配"科目

新制度设置了“其他结余”和“非财政拨款结余分配"科目.按照新制度规定这两个科目年初无余额.在新旧衔接时.无需对“其他结余”和“非财政拨款结余分配”科目进行新账年初余额登记。

(六)预算收入类、预算支出类会计科目

由于预算收入类、预算支出类会计科目年初无余额.在新旧衔接时.无需对预算收入类、预算支出类会计科目进行新账年初余额登记。

林场应当自2019年1月1日起.按照新制度设置预算收入类、预算支出类科目并进行账务处理。

林场存在2018年12月31日需要按照新制度预算会计核算基础调整预算会计科目期初余额的其他事项.应当比照本规定调整新账的相应预算会计科目期初余额。

林场对预算会计科目的期初余额登记和调整.应当编制记账凭证.并将期初余额登记和调整的依据作为原始凭证。

四、财务报表和预算会计报表的新旧衔接

(一)编制2019年1月1日资产负债表

林场应当根据2019年1月1日新账的财务会计科目余额.按照新制度编制2019年1月1日资产负债表(仅要求填

列各项目“年初余额”)。

(-)2019年度财务报表和预算会计报表的编制

林场应当按照新制度规定编制2019年财务报表和预算会计报表。在编制2019年度收入费用表、净资产变动表和预算收入支出表、预算结转结余变动表时.不要求填列上年比较数。

林场应当根据2019年1月1日新账财务会计科目余额.填列2019年净资产变动表各项目的“上年年末余额”;根据2019年1月1日新账预算会计科目余额.填列2019年预算结转结余变动表的“年初预算结转结余”项目和财政拨款预算收入支出表的“年初财政拨款结转结余”项目。

附表1

林场原会计科目余额明细表一

附表2

林场原会计科目余额明细表二

附表3

林场新旧会计制度转账、登记新账科目对照表

附表4

林场原“大账”与基建账会计科目对照表

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号