官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文时间:2020-08-10 作者:

[大]

[中]

[小]

摘要:

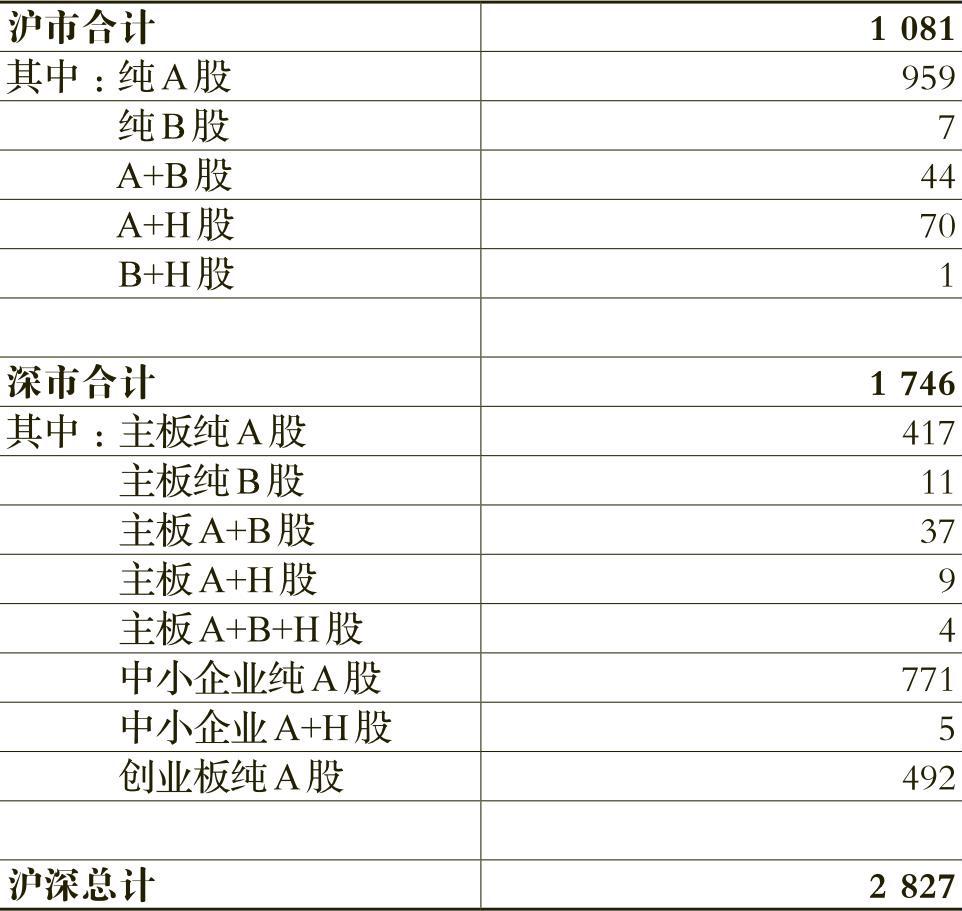

截至2015年12月31日,我国沪深两市共有2827家上市公司,2016年4月30日,沪深两市2827家上市公司均如期公布了2015年度公司年报。其中,沪市1081家,深市1746家;金融行业50家,非金融行业2777家;在非金融行业中,煤炭行业28家,钢铁行业32家。沪深两市各板块具体分布情况,如表1-1。

表1-1 已披露年报公司板块分布情况 (单位:家数)

表1-1 已披露年报公司板块分布情况 (单位:家数)针对上市公司年报的披露信息,本报告主要关注会计准则执行情况和相关热点经济政策的影响两方面。会计信息作为上市公司年报的主体内容,直接反映会计准则的执行情况和效果。本报告的重点内容包括:一是分析2014年修订的职工薪酬和长期股权投资等准则的执行情况。二是针对当前“化解过剩产能”的经济形势,以及国务院关于落实股权激励政策的工作部署,对资产减值准则和股份支付准则的执行情况及其影响或效果进行分析。三是从多个维度对于上市公司兼并重组行为及其效果进行分析。

本报告由三部分组成:第一部分简要介绍上市公司的基本情况;第二部分重点分析会计准则的执...

截至2015年12月31日,我国沪深两市共有2827家上市公司,2016年4月30日,沪深两市2827家上市公司均如期公布了2015年度公司年报。其中,沪市1081家,深市1746家;金融行业50家,非金融行业2777家;在非金融行业中,煤炭行业28家,钢铁行业32家。沪深两市各板块具体分布情况,如表1-1。

表1-1 已披露年报公司板块分布情况 (单位:家数)针对上市公司年报的披露信息,本报告主要关注会计准则执行情况和相关热点经济政策的影响两方面。会计信息作为上市公司年报的主体内容,直接反映会计准则的执行情况和效果。本报告的重点内容包括:一是分析2014年修订的职工薪酬和长期股权投资等准则的执行情况。二是针对当前“化解过剩产能”的经济形势,以及国务院关于落实股权激励政策的工作部署,对资产减值准则和股份支付准则的执行情况及其影响或效果进行分析。三是从多个维度对于上市公司兼并重组行为及其效果进行分析。

本报告由三部分组成:第一部分简要介绍上市公司的基本情况;第二部分重点分析会计准则的执行情况及影响;第三部分分析相关热点经济问题。

一、上市公司基本情况分析

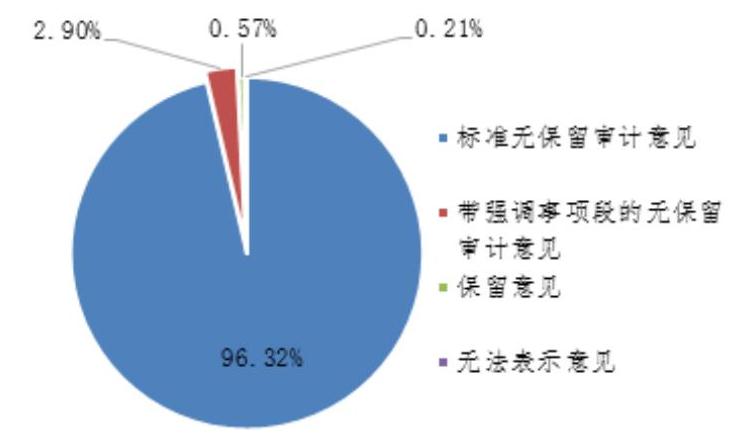

(一)上市公司2015年年报审计情况分析。

在审计意见方面,2827家上市公司中,被出具“标准无保留意见”的有2723家,占比96.32%;被出具非标准审计意见的有104家,占比3.68%,其中,16家为“保留意见”,占比为15.38%,占全部上市公司审计意见数的0.57%,6家为“无法表示意见”,占比为5.77%,占全部上市公司审计意见数的0.21%,82家为“带强调事项段的无保留意见”,占比为78.85%,占全部上市公司审计意见数的2.90%。82家为被出具“带强调事项段的无保留意见”的上市公司中,包括4家钢铁行业公司(安泰集团、ST八钢、ST韶钢、杭钢股份)和1家煤炭行业公司(大有能源),原因多为持续经营能力存在重大不确定性或行政处罚。具体分布情况详见表1-2。

表1-2 上市公司2015年审计意见分析

表1-2 上市公司2015年审计意见分析(二)经营成果分析。

1.整体分析。

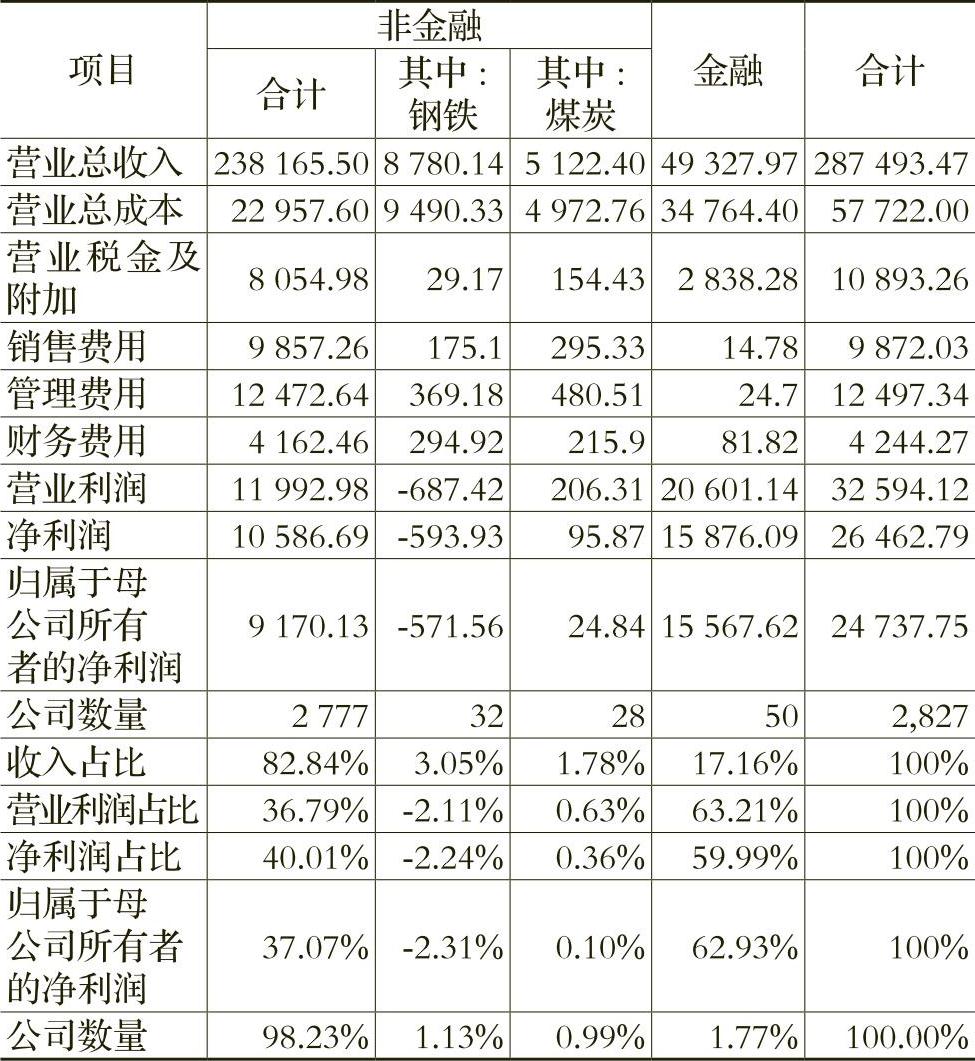

2015年,沪深两市2827家上市公司实现营业收入、营业利润和净利润分别为287493.47亿元、32594.12亿元、26462.79亿元,相比2014年实现的营业收入、营业利润和净利润291182.28亿元、32232.31亿元和26183.42亿元,营业收入减少了3688.81亿元,营业利润和净利润分别增加了361.81亿元和279.37亿元,变动幅度分别为-1.27%、1.12%和1.07%。在全部2827家上市公司中,金融行业企业共50家(占比1.77%),实现营业收入、营业利润和净利润分别为49327.97亿元、20601.14亿元和15876.09亿元,占全部上市公司比例分别为17.16%、63.21%和59.99%;非金融行业公司共2777家(占比98.23%),实现营业收入、营业利润和净利润分别为238165.50亿元、11992.98亿元和10586.69亿元,占全部上市公司比例分别为82.84%、36.79%和40.01%。由此可见,从上市公司的经营业绩来看,金融行业的经营业绩和盈利能力均远高于非金融行业。具体分析如表1-3。

表1-3 汇总利润表摘要 金额单位:亿元

表1-3 汇总利润表摘要 金额单位:亿元非金融行业中,钢铁行业和煤炭行业经营情况相对较差。特别是钢铁行业,营业总成本高于营业总收入近10%,营业亏损和净亏损分别高达687.42亿元和593.93亿元;煤炭行业略好,营业利润和净利润分别为206.31亿元和95.87亿元。但是,煤炭行业的财务费用和管理费用远高于其他非金融行业,这可能表明煤炭行业的债务负担较大。

2.经营成果变动情况分析。

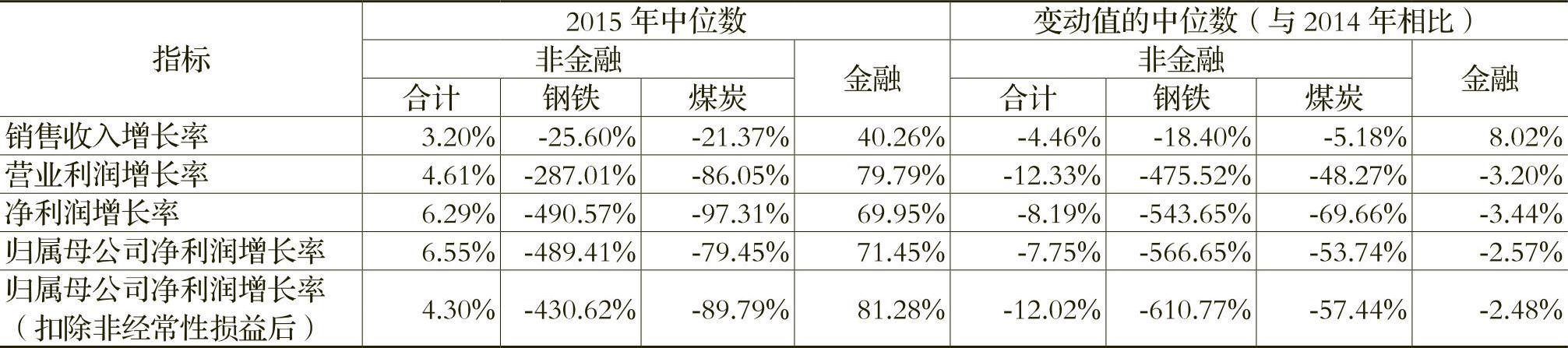

和2014年相比,金融行业的经营情况较好,2015年各项增长率的指标的中位数均在40%以上。相比之下,非金融行业的增长率水平略差,所有经营成果增长率均低于7%;这表明,虽然外部环境较差,但是盈利整体增长状况并没有改变,公司盈利指标仍处在增长之中,具体分析如表1-4。

但是,各行业的增长率均呈现显著下降趋势。虽然2015年金融行业各项增长率的中位数均高于40%,但是除销售收入增长率变动值的中位数大于零外,各项增长率的变动值均为负,这表明增长趋势显著放缓。值得关注的是,钢铁行业和煤炭行业呈现出显著的负增长态势。其中,钢铁行业公司除销售负增长率为25.60%之外,其他各项负增长率均高于200%;煤炭行业公司除销售负增长率为21.37%外,其他各项负增长率均高于-75%。

3.亏损情况分析。

2015年度上市公司亏损比较严重的10个行业中,从净利润为负的企业比重来看,钢铁行业(C31)、石油加工、炼焦和核燃料加工业(C25)、采矿业(B)、有色金属冶炼和压延加工业(C32)等行业亏损情况比较严重,行业内亏损企业数量达到三成以上。剔除非正常损益的影响,从营业利润为负的企业比重来看,4个行业的亏损情况仍然十分严重,亏损比例依然在三成以上,具体情况如表1-5。

表1-5 亏损情况分析表

注:行业代码采用证监会2012年发布的行业代码,其中制造业使用三位代码,其他行业使用一位代码。

表1-5 亏损情况分析表

注:行业代码采用证监会2012年发布的行业代码,其中制造业使用三位代码,其他行业使用一位代码。

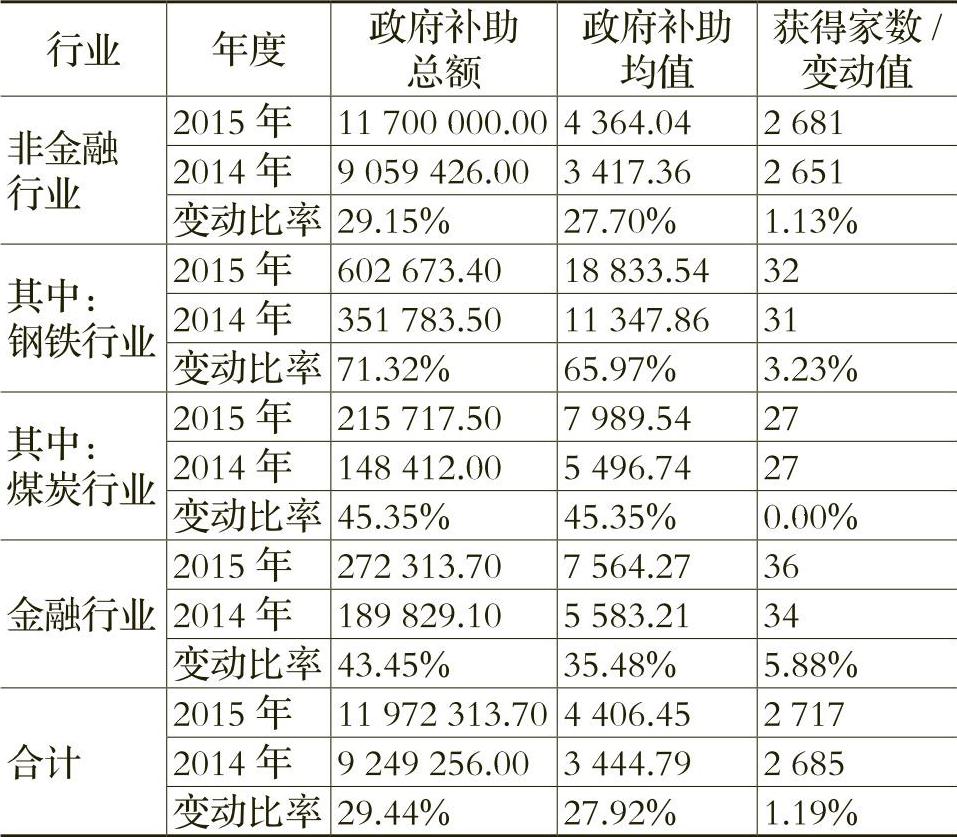

4.政府补助分析。

与2014年相比,2015年政府补助的力度更大,覆盖公司范围更广。2015年2827家上市公司中的2717家公司计入当期损益的政府补助总额为1197亿元,比2014年增长29.44%;平均每家公司为4406.45万元,比2014年增长27.92%,其中,确认政府补助利得最多的前15家上市公司的金额都在10亿元以上,总额达到316.27亿元,占比26.42%,中国石化、中国石油和中远海控最大,分别为50.02亿元、48.24亿元和42.57亿元。分行业的具体分析如表1-6。

政府补助在不同行业之间存在显著差异。金融行业公司的政府补助在力度和增长幅度方面均高于非金融行业公司的平均水平。金融行业补助总额增长43.45%,平均每家公司的政府补助为7564.27万元,上升35.48%,其原因主要为金融行业污染少,能耗低,且对经济增长贡献巨大,受

表1-4 经营成果变动情况分析表

表1-4 经营成果变动情况分析表到地方政府的欢迎,因此通过发放政府补助的方法,来支持其发展;而非金融行业政府补助总额和平均值分别增长29.15%和27.70%,平均每家非金融行业公司的政府补助金额为4364.04万元。

在非金融行业内部,钢铁行业和煤炭行业上市公司多获得了政府补助,钢铁行业和煤炭行业补助平均值增幅分别为65.97%和45.35%,均高于非金融行业的平均水平。

表1-6 政府补助情况分析表 金额单位:万元

表1-6 政府补助情况分析表 金额单位:万元(三)财务状况分析。

1.整体分析。

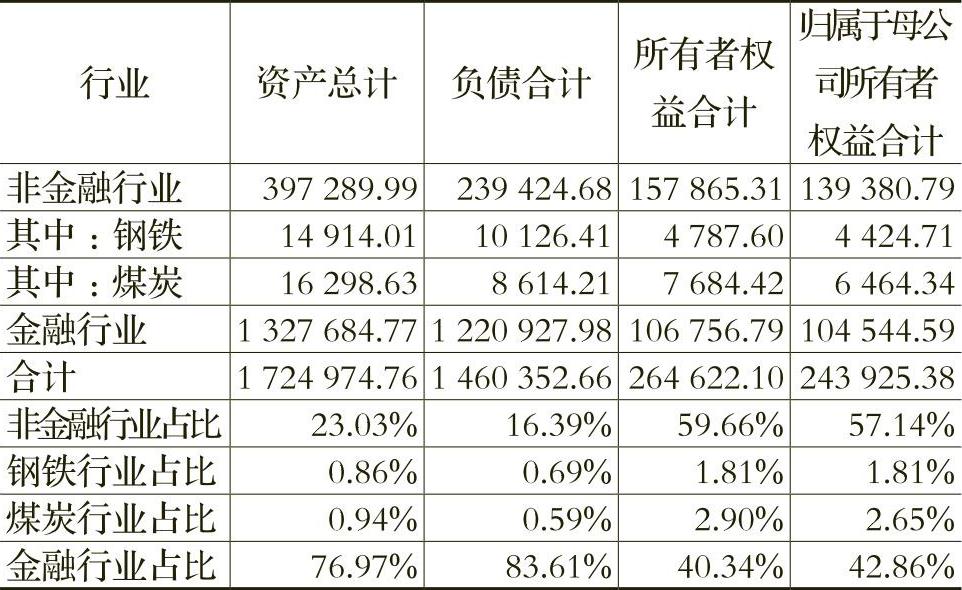

2015年沪深两市2827家上市公司资产合计、负债合计和股东权益合计分别为1724974.76亿元、1460352.66亿元和264622.10亿元,比2014年分别增加了215206.10亿元、174277.43亿元和40928.66亿元,增幅分别为14.25%、13.55%和18.30%。在全部2827家上市公司中,金融行业企业共50家(占比1.77%),资产合计、负债合计和股东权益合计分别为1327684.77亿元、1220927.98亿元和106756.79亿元,占全部上市公司的比例为76.97%、83.61%和40.34%;非金融行业公司2777家(占比98.23%),资产合计、负债合计和股东权益合计分别为397289.99亿元、239424.68亿元和157865.31亿元,占全部上市公司的比例为23.03%、16.39%和59.66%。具体分析如表1-7。

表1-7 汇总资产负债表摘要 金额单位:亿元

表1-7 汇总资产负债表摘要 金额单位:亿元2.财务状况变动分析。

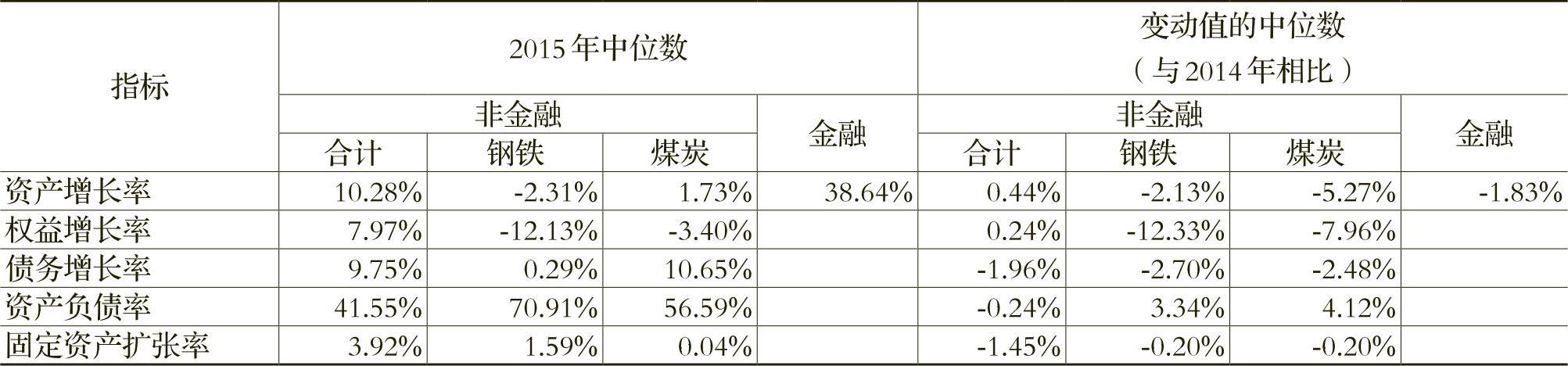

从整体上来看,2015年公司总资产仍然呈现较高的增长速度,其中,非金融行业达到10.28%,金融行业公司达到38.64%。但是,从动态来看,金融行业变动值的中位数为-1.83%,而非金融行业变动值中位数仅为0.44%,接近于零。这表明超过半数的金融行业公司资产增长率低于2014年,呈现下滑趋势。非金融行业公司债务增长率中位数为9.75%,但变动值的中位数也达到了-1.96%。这表明非金融行业公司负债水平虽然仍然在增加,但是增速呈现放缓趋势。相比之下,权益则呈增加趋势,增长率为7.97%,变动值的中位数为0.24%。具体分析如表1-8。

在非金融行业,钢铁行业的资产增长率和权益增长率均为负,并且资产负债率高达70%以上。表明钢铁行业整体财务状况恶化。钢铁行业的债务增长率中位数为0.29%,变动值中位数为-2.70%,表明债务增长速度放缓。煤炭行业的债务增长率变动值中位数为-2.48%,这表明煤炭行业的负债增速呈现下降趋势。

(四)现金流量分析。

1.整体分析。

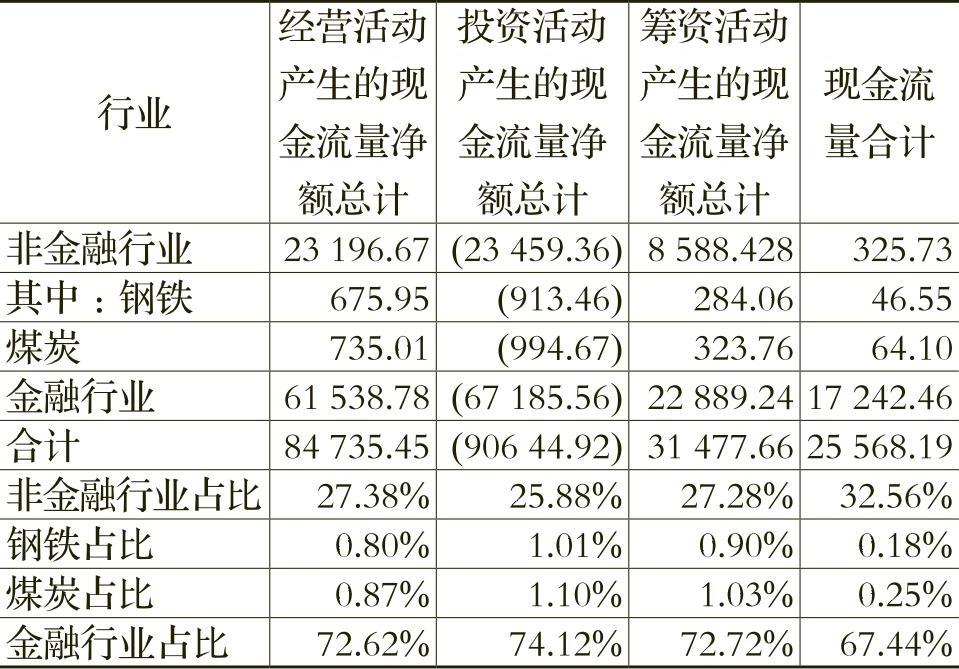

2015年沪深两市2827家上市公司现金流量合计25568.19亿元,比2014年增加了14113.59亿元,增幅为123.21%。其中,金融行业企业共50家(占比1.77%),现金流量合计为17242.47亿元、占比67.44%;非金融行业公司2777家(占比98.23%),现金流量合计为8325.74亿元、占比32.56%。具体分析如表1-9。

表1-8 行业财务状况变动表(中位数)

表1-8 行业财务状况变动表(中位数) 表1-9 汇总现金流量表摘要 金额单位:亿元

表1-9 汇总现金流量表摘要 金额单位:亿元2.现金流变动分析。

上市公司现金流量的变动情况如表1-10所示。

二、会计准则执行情况分析

截至2015年12月31日,企业会计准则共有41项具体准则,其中,2014年颁布或修订的准则有:《企业会计准则第2号——长期股权投资》(以下简称“长期股权投资准则”)、《企业会计准则第9号——职工薪酬》(以下简称“职工薪酬准则”)和《企业会计准则第39号——公允价值计量》(以下简称“公允价值计量准则”)等8项会计准则。为系统全面地分析这些准则的实施效果,本部分以2013年至2015年度沪深两市上市公司为样本,有针对性地分析了以上准则的执行情况。除此之外,本部分对于资产减值和股份支付准则的执行情况和现状也进行了重点分析。

本部分的主要分析数据来自于上市公司公布的年度报告,所涉及的样本期间包括2013年至2015年,行业分类依据证监会2012版行业分类标准。

表1-10 企业现金流量分析表(中位数)

表1-10 企业现金流量分析表(中位数)从增长率来看,经营活动现金净流量增长率方面,金融行业和非金融行业均有所下降,与金融行业相比,非金融行业下降幅度相对较低,但在非金融行业中,煤炭行业和钢铁行业的下降幅度较大,分别为56.94%和69.38%;投资活动现金净流量增长率方面,金融行业处于正增长,而非金融行业则处于负增长;筹资活动现金净流量增长率方面,金融行业现金净流量增长幅度较大,而非金融行业则处于负增长,但钢铁行业和煤炭行业的降幅相对较小,表明非金融行业的筹资水平有所下降。

从增长率变动情况来看,金融行业经营活动、投资活动和筹资活动2015年各项现金流的增长率较2014年都大幅增加,非金融行业经营活动和投资活动现金净流量增长率有所提升,但筹资活动现金净流量增长率有所下降。

3.盈利—现金流量分析。

从上市公司的盈利—现金流分析来看(见表1-11),和非金融行业相比,金融行业的盈利质量较高,无论净利润现金净含量、营业收入现金净含量,还是营业利润现金净含量,金融行业都比非金融行业要高。在非金融行业中,钢铁行业和煤炭行业的盈余质量三项指标的中位数都远远低于非金融行业整体的一半水平,在营业利润现金净含量中,钢铁行业更是出现了营业利润和现金流严重不匹配的现象。

表1-11 企业盈利—现金流量分析表(中位数)

表1-11 企业盈利—现金流量分析表(中位数)(一)职工薪酬准则执行情况。

2014年修订的职工薪酬准则明确了设定受益计划的定义和会计处理,这一变化可能对涉及设定受益计划的企业的财务报表产生影响。

年报显示,共计152家上市公司实施了设定受益计划,约占上市公司总数的5%。这152家公司中,从行业构成占比角度分析,制造业上市公司有87家,占比57.24%。对其他行业而言,涉及设定受益计划的金融业上市公司的执行时间较早、确认及计量金额较大、信息披露较为完全。以建设银行、中信银行、交通银行、平安银行、光大银行、西南证券、海通证券等7家A+H股公司为例进行分析,2015年设定受益计划净负债占应付职工薪酬总额的比例均不高,除交通银行达到6.09%之外,其他公司均在5%以下,占负债总额的比例更低;此外,企业将设定受益计划下的服务成本和利息费用等均计入损益,而精算损益则计入未来不能重分类计入损益的其他综合收益,同时,计入损益和其他综合收益的金额占人工成本和其他综合收益总额的比例也很低。可以看出,设定受益计划对于上述企业的财务状况和经营成果均没有重大影响。

(二)长期股权投资准则执行情况。

2014年修订的长期股权投资准则的一个重要变化是,将投资企业持有的对被投资单位不具有控制、共同控制或重大影响,并在活跃市场中没有报价、公允价值不能可靠计量的权益性投资排除在长期股权投资准则的范围之外,这类投资应遵循金融工具的确认和计量准则,实务中通常将其作为可供出售金融资产进行会计处理,因而使资产负债表的列报项目发生变动。

2014年年报显示,多家上市公司都依据长期股权投资准则对于上述权益性投资进行了重分类调整,我们从中随机抽取了103家公司进行分析。其中,有98家上市公司对于重分类至可供出售金融资产的权益投资仍然采用成本计量,占比为95.15%;其余5家上市公司对于重分类的权益投资部分采用成本计量,部分改用公允价值计量。分析发现,采用成本计量的主要原因是无法获取这些权益性投资的公允价值或获取难度较大;改按公允价值计量的权益性投资中多数被投资公司是上市公司,其在活跃市场中有报价,公允价值能够可靠计量。值得注意的是,这些被投资公司多在2014年1月1日之前已经上市,即使按照修订前的长期股权投资准则和金融工具准则,此类权益性投资也应当作为可供出售金融资产,并采用公允价值计量,企业在以前年度如果将其作为以成本计量的长期股权投资,是违背准则的,会导致高估或低估企业的资产和股东权益。因此,对于这类权益性投资的调整并非属于因长期股权投资准则修订而导致的会计政策变更,而应当属于前期差错更正。

根据现行的金融工具的确认和计量准则,可供出售金融资产应当按照公允价值计量,但是对于在活跃市场中没有报价且公允价值不能可靠计量的权益工具,应当按照成本计量。实务中,上市公司持有的该类权益性投资很多都是非上市股权投资,这些投资没有活跃市场报价,其公允价值合理估计数的变动区间较大,且各种用于确定公允价值估计数的概率不能合理地确定,因此上市公司通常认为其公允价值不能可靠计量,因而按照成本计量。在现行的金融工具准则下,对于符合条件的可供出售金融资产允许按照成本计量,但是随着金融工具准则的修订,可供出售权益工具须按照公允价值计量,只有在有限的情况下,成本才可能被认为是代表公允价值的最佳估计。届时,如何确定这些股权投资的公允价值,以满足金融工具准则的计量要求,对于持有该类股权投资的上市公司而言可能会是一个挑战。

(三)相关减值准则执行情况。

1.整体分析。

2013年至2015年,上市公司计入当年损益的资产减值损失金额逐年增加。2015年上市公司共确认资产减值损失9633.58亿元,相比上年增幅为33.75%。从行业分布来看,金融业、制造业(包括钢铁、通信电子设备制造、通用及专用设备制造以及有色金属冶炼等)、采矿业(包括煤炭业)和建筑业上市公司确认的减值损失金额较大,占资产减值损失总额的比例分别为72.71%、12.62%、5.42%以及2.76%。这一情况说明,当前经济下行的宏观形势给很多行业都带来了冲击,特别是一些与宏观经济关联度较高的行业,如钢铁、煤炭等行业,市场需求的萎缩加剧了产能过剩的问题,导致经营业绩不断恶化,资产减值损失大幅增加;与此同时,商业银行等金融机构的信贷资产质量风险上升,不良贷款的比例升高,导致其计提的贷款损失准备相应增加。以采矿业以及制造业中的钢铁业和铁路、船舶、航空航天及其他运输设备制造业为例,其在2013年至2015年资产减值损失和净利润的变化趋势分析如下:

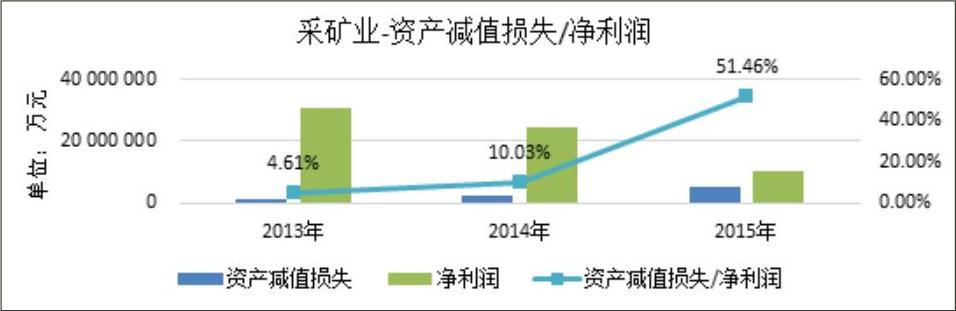

·采矿业

2013年-2015年采矿业资产减值损失比净利润趋势图

2013年-2015年采矿业资产减值损失比净利润趋势图

如上图所示,在2013年至2015年期间,采矿业上市公司的资产减值损失占净利润的比重是逐渐增加的,由4.61%增加至51.46%,尤其在2015年度增长幅度很大。这一方面是由于企业经营不善的原因导致利润下降,另一方面也是由于资产减值损失的激增(2015年增加277.56亿元,增幅113.63%),进一步吞噬了企业的经营利润。在两者的共同作用下,2015年采矿业资产减值损失占净利润的比例发生大幅度的增加。资产减值损失的增加较大程度地影响到了采矿业2015年度的净利润。

2015年采矿业计入当年损益的资产减值损失主要集中在中国石油、中国石化和中国神华3家上市公司,占采矿业上市公司资产减值损失总额的比例为90.47%,其中,中国石油占比59.91%,中国石化占比18.43%,中国神华占比12.13%。年报分析发现,除中国石化和中国神华对于部分存货计提较大的减值损失之外,其他的资产减值损失均集中在固定资产、油气资源资产以及在建工程等长期资产,计提减值损失的原因主要包括由于行业不景气导致的生产运营成本较高及销售价格低、油田钻探失败、生产设备关停改造等。

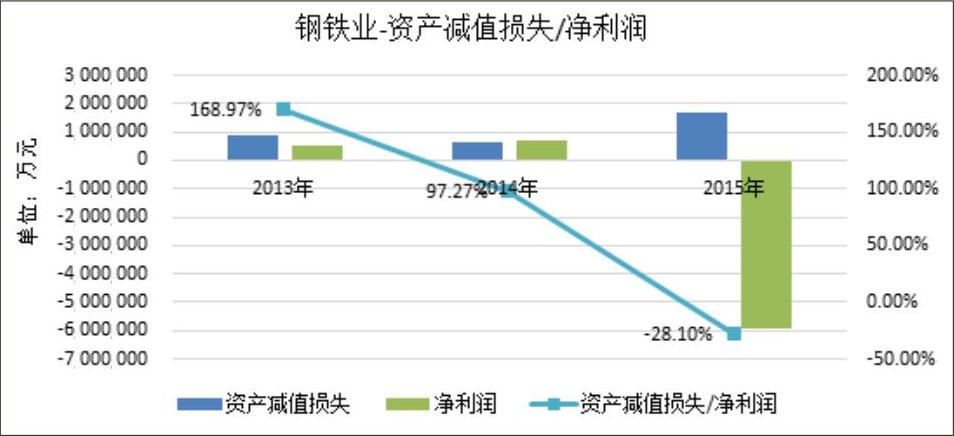

·钢铁业

2013年-2015年钢铁业资产减值比净利润趋势图

2013年-2015年钢铁业资产减值比净利润趋势图

如上图所示,从资产减值损失来看,2014年相比2013年有所减少,但是至2015年迅速上升;从净利润来看,2013年和2014年仅实现微利,但是2015年净利润大幅下降,出现巨额亏损,且亏损的金额远大于资产减值的金额,说明虽然减值损失的增加对于企业经营业绩有很大的负面影响,但是即使没有计提资产减值损失,企业也无法实现盈利,这种情况如果无法得到改善,还可能会导致相关资产发生进一步减值。这也反应了钢铁业目前的行业状况,在“去产能、去库存”的大背景下,钢铁业的资产状况不容乐观。

2015年钢铁业计入当年损益的资产减值损失金额主要集中在重庆钢铁等9家上市公司,占钢铁业上市公司资产减值损失总额的比例为79.91%,其中重庆钢铁占比26.03%,鞍钢股份占比11.20%,其余7家上市公司占比均低于10%。年报分析发现,计提资产减值损失集中在坏账损失和存货跌价损失项目,主要是因为目前钢材市场低迷,售价不断下降导致。

·铁路、船舶、航空航天及其他运输设备制造业

2013年-2015年铁路、船舶、航空航天和其他运输设备制造业

2013年-2015年铁路、船舶、航空航天和其他运输设备制造业

如上图所示,2013年至2015年铁路、船舶、航空航天和其他运输设备制造业的资产减值损失逐年上升,而净利润却逐年下降,特别是2015年,资产减值损失的增加对于净利润产生重大的不利影响。从资产结构上看,这些行业均属于对固定资产等长期资产投入较大的重资产公司,其减值损失增加在某种程度上也反映出行业内的企业对于未来长期经营状况的预期并不乐观。

2015年铁路、船舶、航空航天和其他运输设备制造业计入当年损益的资产减值损失金额主要集中在*ST舜船、中国重工和中国中车3家上市公司,合计占该行业资产减值损失总额的比例为83.36%,其中,*ST舜船占比47.05%,中国重工占比20.69%,中国中车占比15.62%。年报分析发现,计提的资产减值损失主要集中在坏账损失和存货跌价损失项目,主要原因包括因目前船舶市场持续低迷,船舶订单价格低于成本导致亏损合同;行业调整造成有效订单不足,同时钢材料价格大幅下跌,导致短期内无生产需求的库存原材料发生减值等。

2.应收账款坏账准备分析。

(1)总体分析。

上市公司应收账款坏账准备的计提方法基本可以分为三类:一是单项金额重大并单独测试计提坏账准备,二是按信用风险特征组合计提坏账准备,三是单项金额不重大但单独测试计提坏账准备。对坏账准备计提方法的结构进行分析详见表2-1。

表2-1 坏账准备计提结构表

表2-1 坏账准备计提结构表如表2-1所示,单项金额重大并单项计提坏账准备占坏账总额的比例逐年增加,2015年达到14.52%;按信用风险特征组合计提坏账准备占坏账总额的比例在80%左右,是坏账准备最重要的来源,其中,采用账龄分析法计提的坏账准备占坏账总额的比例在2014年大幅增加,2015年有所减少,但仍达到74.33%,而采用其他方法进行坏账准备计提的比例在2014年大幅下降,2015年继续下降;单项金额不重大但单项计提坏账准备的比例虽有所增加,但是总体维持在10%以下。

(2)行业分析。

2015年末,不同行业间坏账准备的余额和应收账款情况汇总如表2-2。

表2-2 各行业应收账款坏账准备计提情况 金额单位:万元

注:由于教育业只有1家,且其应收账款2015年期末数为0,无法计算比例,故本表未于列示。

表2-2 各行业应收账款坏账准备计提情况 金额单位:万元

注:由于教育业只有1家,且其应收账款2015年期末数为0,无法计算比例,故本表未于列示。

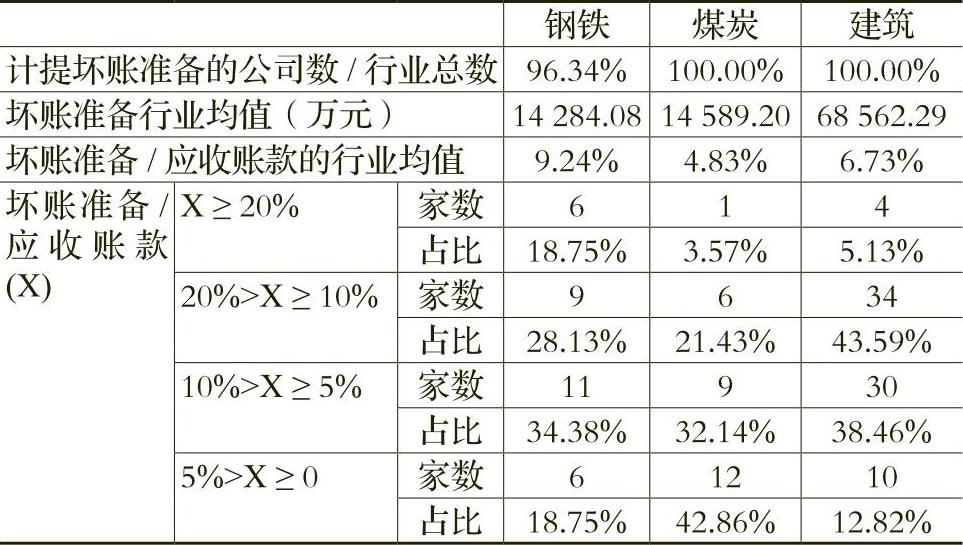

如表2-2所示,建筑业的平均坏账水平最高,并且在78家建筑业公司中,全部计提了坏账准备,具有较强的代表性,此外,由于煤炭行业和钢铁行业是近年来受宏观经济环境影响较大的行业,我们也对这两个行业的坏账情况进行了分析。

表2-3 钢铁、煤炭和建筑行业坏账准备分析情况表

表2-3 钢铁、煤炭和建筑行业坏账准备分析情况表从计提坏账准备的公司数量来看,3个行业计提坏账准备的公司数量占行业总公司数量的比例都在90%以上,说明3个行业的坏账准备计提具有普遍性,其中,煤炭业和建筑业全行业的公司都计提了坏账准备,而钢铁行业仍然有3.66%的公司未对应收账款计提坏账准备,值得关注。对坏账准备的计提比例进行结构分析发现,钢铁业有11家公司,占行业总数34.38%的公司坏账准备计提比例在5%—10%之间;煤炭业有12家公司,占行业总数42.86%的公司坏账准备计提比例在0—5%之间;建筑业有34家公司,占行业总数43.59%的公司坏账准备计提比例在10%—20%之间,并且有38.46%的公司计提比例在5%—10%之间,其坏账准备计提比例集中度较高,且比例较大。坏账准备计提比例在20%以上的公司中,钢铁业计提的公司家数占行业总公司数的比例最大,为18.75%,煤炭业最低为3.57%。

除上述行业之外,金融业中的16家银行业上市公司在2015年针对发放的贷款计提了大量的贷款损失准备。这16家上市公司在2015年年末的贷款总额为606129亿元,平均贷款总额为37883亿元;贷款损失准备总额为16048亿元,平均贷款损失准备为1003亿元。贷款损失准备的计提比例为2.65%,计提比例最高为农业银行4.53%,最低为交通银行0.74%。同时,年报分析发现,2015年银行业不良贷款总额为8397亿元,不良贷款率为1.39%,较2014年有11家银行的不良贷款率上升,只有5家银行的不良贷款率下降,这也反映出银行总体的信贷资产质量下降,信用风险增加,与计提大量贷款损失准备的结果一致。

3.存货跌价准备分析。

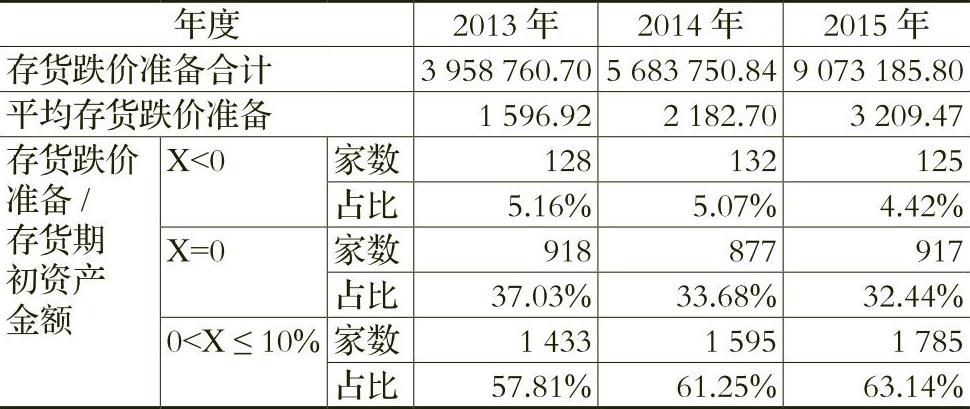

2013年至2015年,计提了存货跌价准备的上市公司数量占比分别有57.81%、61.25%和63.14%,计提存货跌价准备的公司占比逐年增加,存货减值的发生更为普遍。表2-4从存货跌价准备年末余额占存货期初资产余额的角度来做进一步比较和说明。

表2-4 2013年至2015年存货跌价准备计提情况分布表 金额单位:万元

表2-4 2013年至2015年存货跌价准备计提情况分布表 金额单位:万元如表2-4所示,无论从存货跌价准备的合计数还是平均存货跌价准备来说,金额都是逐年上升的,尤其是在2015年增幅巨大,这与宏观经济下行的整体趋势是一致的。此外,从存货跌价准备占存货期初资产金额的比例来说,近三年有5%左右的上市公司存在存货跌价转回的现象,有35%左右的上市公司没有计提存货跌价准备,有60%左右的上市公司计提了不超过10%的存货跌价准备。总体来说,存货跌价准备的计提比例偏低,需要考虑上市公司计提存货跌价准备是否充分等问题。

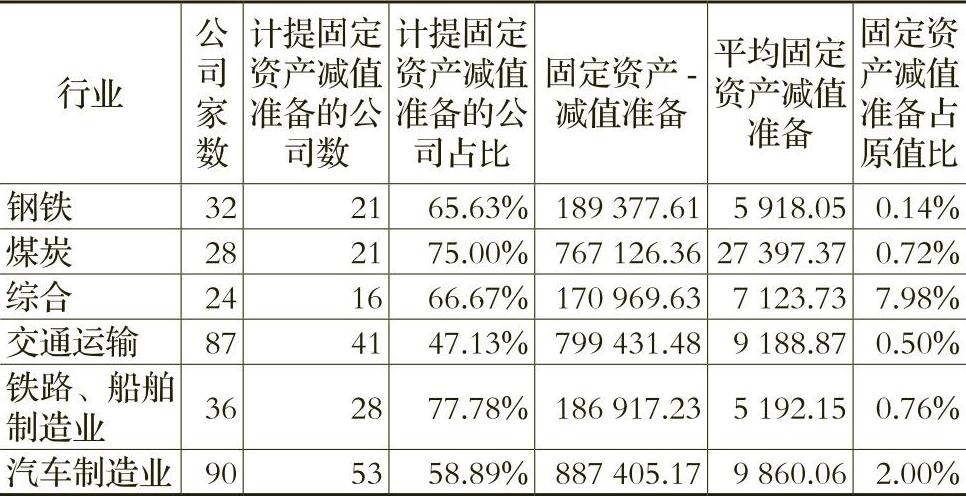

4.固定资产减值准备分析。

年报分析显示,某些行业固定资产减值准备年末余额占固定资产原值的比例较大,如汽车制造、综合业;有些行业固定资产投入较大,如铁路、船舶制造业和汽车制造业;有些行业属于我国近几年来国家政策重点关注的产能过剩行业,如钢铁、煤炭等,重点分析如下:

表2-5 2015年具体行业的固定资产减值准备统计表 金额单位:万元

表2-5 2015年具体行业的固定资产减值准备统计表 金额单位:万元根据表2-5,从计提固定资产减值准备的公司占比以及固定资产减值准备占原值比来说,采矿业和综合类的固定资产减值都较为明显,资产质量不佳。制造业中的钢铁业、铁路、船舶制造业和汽车制造业以及交通运输业等重资产行业的固定资产减值情况也较严重,导致减值的原因主要包括:(1)固定资产市价大幅度下跌,其跌幅大大高于因时间推移和正常使用而预计的下跌,并且预计在近期内不可能恢复。(2)企业所处经营环境,如技术、市场、经济或法律环境,或者产品营销市场在当期或在近期发生重大变化,并对企业产生负面影响。(3)固定资产陈旧过时或发生实体损坏等。钢铁业和煤炭业计提固定资产减值准备的公司占比分别为65.63%和75.00%,且煤炭的平均固定资产减值已经达到27397.37万元,说明大多数上市公司的固定资产都计提了减值且绝对数额较大,总体来说资产质量不容乐观,但二者的固定资产减值准备占原值的比例并不是很高,可能为固定资产减值准备计提不充分等原因;综合类的公司计提固定资产减值准备的公司占比为66.67%,且固定资产减值准备占原值比为7.98%,二者数值皆较大,可以说明综合类的资产质量较差;铁路、船舶制造业的固定资产减值计提的公司数量较多,但平均固定资产减值准备处于中等水平,为5192.15万元,说明铁路、船舶制造业虽然很多公司的固定资产存在减值迹象,但并不严重;而交通运输业和汽车制造业的平均固定资产减值较大,减值现象较为严重。

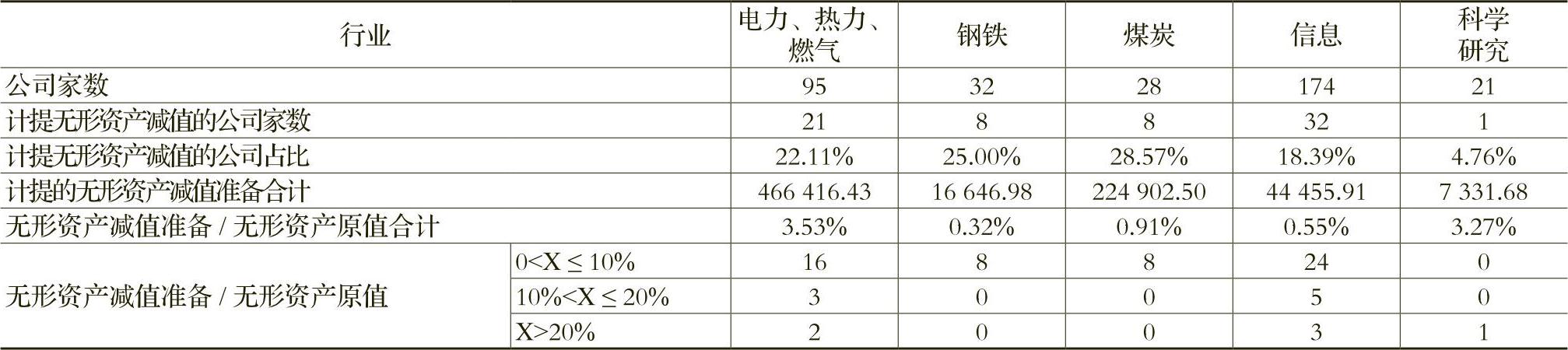

5.无形资产减值准备分析。

2013年至2015年,从计提无形资产减值总额和行业均值来看,电力、热力、燃气及水生产和供应业、采矿业和建筑业的数额均较大。下表2-6从无形资产减值准备年末余额与无形资产原值的角度进行分析。

如表2-6所示,电力、热力、燃气及水生产和供应业计提无形资产减值的公司占比较大,且无形资产减值准备占无形资产原值的比例也较大,其无形资产构成主要为土地使用权、专利权、非专利技术、矿权资产等,其中,由于受到市场环境等因素和我国经济形势的影响,矿权资产存在减值;钢铁业和煤炭开采业计提无形资产减值的公司占比较大,但无形资产减值准备占无形资产原值的比例较小,这两个行业会存在大量的专利权和非专利技术,因为有色金属宏观市场环境等因素的影响,全产业链需求疲弱,凸显供应过剩,致使市场价格大幅下降,导致无形资产发生减值。另外,我们对科学研究、信息等涉及软件、技术等大量无形资产的行业的上市公司计提无形资产减值准备的情况进行了分析,发现科学研究行业只有1家上市公司计提无形资产减值准备,信息行业上市公司计提减值准备的比例较低,排除这些上市公司无形资产质量较高的因素外,其是否严格按照企业会计准则有关规定进行减值测试以及计提减值值得进一步关注。

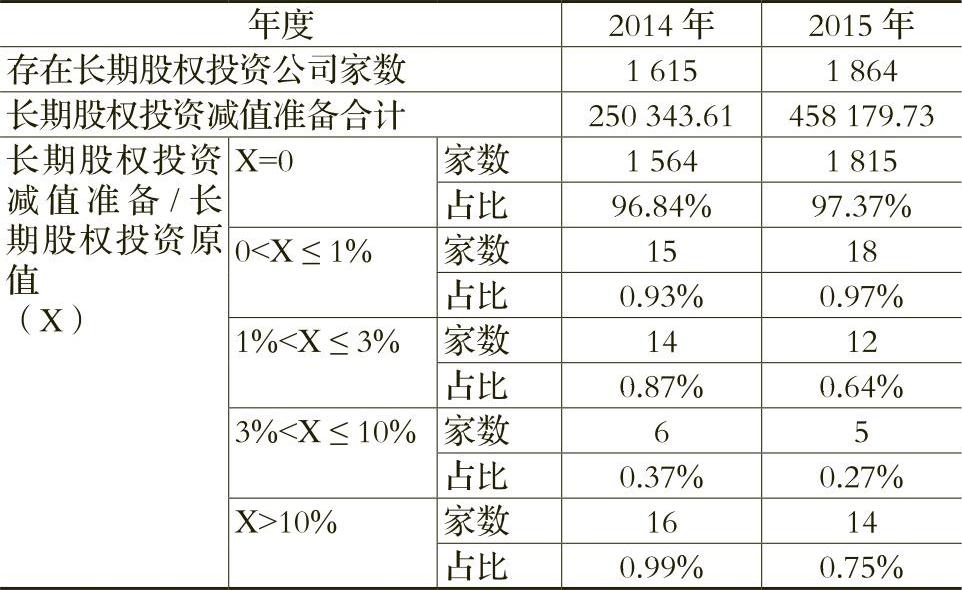

6.长期股权投资减值准备分析。

表2-6 2015年无形资产减值准备的具体行业分析表 金额单位:万元

表2-6 2015年无形资产减值准备的具体行业分析表 金额单位:万元 表2-7 公司数量及长期股权投资减值准备分组情况 金额单位:万元

表2-7 公司数量及长期股权投资减值准备分组情况 金额单位:万元根据表2-7,2014年持有长期股权投资的公司家数为1615家,占全部上市公司比例为62.02%,2015年为1864家,占比65.94%,较2014年略有上升,计提减值准备的公司的总体数量很少,两年的占比均低于3%,但是两年相比来看,2015年计提减值准备的公司无论在数量还是占比都在增加,减值准备数额也大幅增加,原因可能在于被投资单位经营业绩不佳导致长期股权投资的可收回金额低于其账面价值。从长期股权投资减值准备占长期股权投资原值来看,计提比例在3%-10%区间内的公司数量最少,其余三个区间公司数量大致相当。

此外,金融业上市公司普遍计提减值准备,且减值准备金额都较高,例如,中国人寿在2015年对持有的联营公司远洋地产的长期股权投资计提了减值准备,主要原因为远洋地产业绩下滑,导致该长期股权投资的市值和使用价值均低于其账面价值所致。

7.可供出售金融资产减值准备分析。

2015年,我国金融行业的上市公司中,25%以上计提了可供出售金融资产减值准备,但是减值准备的计提比例并不高;非金融行业的上市公司基本没有对持有的可供出售金融资产计提减值,该现象值得关注。

8.商誉减值准备分析。

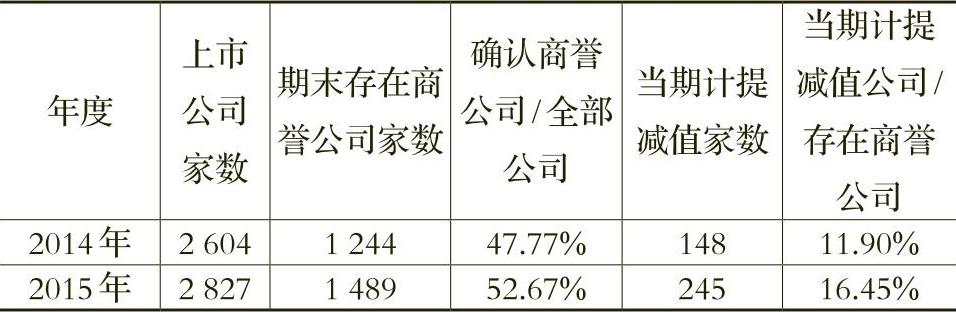

表2-8列示2007年至2015年,商誉减值变动情况。除2009年和2010年外,上市公司商誉减值计提家数呈现增加趋势,并以2015年增加幅度最为明显。从减值占期初商誉的比例来看,减值最大幅度的年份出现在2008年,2010年至2012年减值占比呈下滑趋势,但是在2015年呈现了大幅度的上升。这在一定程度上反映了上市公司对我国的宏观经济形势的预期。

表2-8 2007年-2015年商誉减值变动趋势

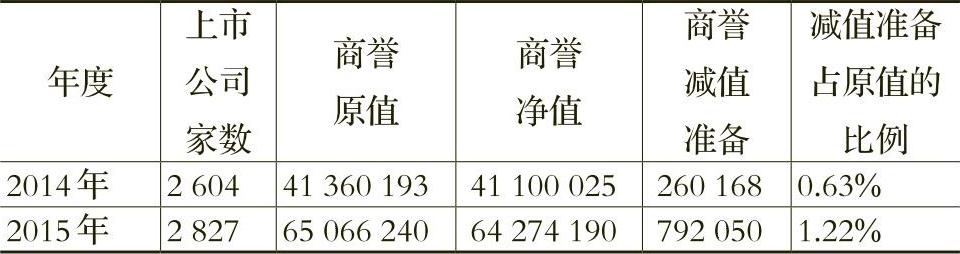

表2-8 2007年-2015年商誉减值变动趋势2015年,上市公司商誉的账面价值为6427.42亿元,占资产总额的比例为0.37%,同比2014年分别增加了2317.32亿元和0.10%。表2-9和2-10列示2014年和2015年上市公司计提商誉减值准备的情况。

表2-9 2014年—2015年上市公司商誉减值总额分析 单位(万元)

表2-9 2014年—2015年上市公司商誉减值总额分析 单位(万元) 表2-10 2014年—2015年上市公司商誉减值计提情况分析

表2-10 2014年—2015年上市公司商誉减值计提情况分析从表2-10可以看出,2015年末存在商誉的公司数量和占比都有所增加,同时,当年计提商誉减值的公司数量增加,占比也从11.90%上升至16.45%,表明有越来越多公司确认商誉的同时,商誉减值的情况也更加普遍。从商誉的原值和减值准备余额来看,2015年较2014年都有所上升,并且减值准备占商誉原值的比例上升幅度较大,说明商誉减值的程度明显增大,但是相对于商誉原值而言,计提商誉减值准备的金额仍然较小。

2015年存在商誉的公司中有16.45%的公司计提了商誉减值准备。其中,计提商誉减值准备前三大公司为宇顺电子、雷柏科技和沃森生物,其在2015年计提商誉减值损失的金额分别为6.16亿元、5.15亿元以及4.70亿元。其中,雷柏科技披露其控股子公司因其他非经营性因素导致其日常经营出现异常并日趋恶化,未能实现业绩承诺事项,且未来经营状况堪忧,出现大额的商誉减值;沃森生物因其子公司的GSP认证被撤销收回且受到行政处罚而导致其持续经营能力存在疑虑,从而对相关的商誉计提减值;宇顺电子仅披露根据对被投资公司的评估结果计提商誉减值,但是未披露减值的具体原因。

(四)股份支付准则执行情况。

2015年,在沪深两市2827家上市公司中,共有204家公司发布公告实施股权激励计划(以下简称“股权激励公司”),占比7.22%。实施股权激励的204家上市公司中,有1家为A+H股上市公司,其余皆为A股上市公司。

从行业分布上,制造业、信息产业和房地产行业在数量上占据了主导地位;从占行业内上市公司的比例上看,租赁和商务服务行业、信息传输、软件和信息技术服务业、水利、环境和公共设施管理业、房地产以及科学研究和技术服务业所占比例较高;没有上市公司实施股权激励计划的行业有金融业、交通运输、仓储和邮政业、卫生和社会工作、住宿和餐饮业等。具体分析如表2-11。

从公司属性分析,2015年实施股权激励计划的204家上市公司当中,国有企业15家,占比7.35%;非国有企业189家,占比92.65%。实施股权激励计划的国有上市公司占全部国有上市公司的比例为1.55%,实施股权激励计划的非国有上市公司占全部非国有上市公司的比例为10.64%。国有上市公司实施股权激励计划的数量和占比均低于非国有上市公司。

目前,我国上市公司所采取的股权激励模式主要有四种:限制性股票、股票期权、股票增值权和激励基金。2015年,有161家公司实施限制性股票激励计划;有50家公司实施股票期权激励计划;有3家公司实施股票增值权激励计划(其中有2家是针对外籍员工的激励);有3家公司实施奖励基金激励计划,经进一步查看年报及相关公告,公司提取的奖励基金也要求用于在二级市场购买公司的股票。在204家公司中,有13家公司实施2种激励计划。公司股权激励所需股票的来源可以向激励对象发行股份或回购公司股份。除4家公司进行股份回购之外,其余公司均采用发行股份的方式进行股权激励。

表2-11 2015年股权激励公司占行业比例分析表

表2-11 2015年股权激励公司占行业比例分析表1.对利润表的主要影响分析。

根据表2-12,2015年有105家上市公司在“管理费用”明细中披露了股权激励费用,合计114036.28万元,平均金额1086.06万元,最小值18.51万元,最大值8554.93万元,中位数638.00万元。计入管理费用的股权激励费用占当年净利润率的比重平均为6.48%,最小值-28.49%,最大值73.14%,中位数2.67%。

表2-12 股份支付对上市公司利润表的影响分析图

表2-12 股份支付对上市公司利润表的影响分析图2.对资产负债表的主要影响分析。

在负债方面,2015年有60家上市公司报告因股权激励计划产生负债,其中2家报告因股权激励计划产生负债减少,金额为527.40万元和8719.86万元,其余58家上市报告因股权激励计划产生负债增加,合计金额为553710.88万元,平均金额9546.74万元,最小值852.50万元,最大值40189.09万元,中位数6857.51万元。因股权激励导致增加的负债占资产总额的比重的平均值为3.36%,最小值为0.14%,最大值为15.05%,中位数为2.78%。上述负债产生的主要原因是,实施限制性股票激励计划的企业因承担回购义务,而将收到的员工认股款确认为负债。

在资本公积方面,2015年有104家上市公司报告由于股权激励导致资本公积中股本溢价增加,增加的平均额为11197.26万元,21家上市公司报告因股权激励导致资本公积中股本溢价减少,减少的平均额为7142.16万元,51家上市公司因股权激励导致资本公积中股份支付项目增加,增加的平均额为1904.67万元,12家上市公司因股权激励导致资本公积中股份支付项目减少,减少平均额为1831.37万元。

(五)财务报表列报准则执行情况。

根据企业会计准则,企业应当在财务报表附注中对会计政策、会计估计、重要的交易和事项进行充分披露。但是,年报分析发现,部分上市公司在信息披露方面还存在一些问题并有待进一步改进,主要表现在以下方面:

1.信息披露不够充分完整。

主要体现在部分上市公司未能严格按照相关准则的要求进行披露,例如,部分存在设定受益计划的上市公司对于设定受益计划特征和风险、设定受益计划在财务报表中确认的金额及其变动、设定受益计划义务现值所依赖的重大精算假设及有关敏感性分析等信息的披露不够充分;又如,在披露公允价值计量相关信息时,对于估值技术和输入值的描述性信息,部分上市公司披露不够充分。

2.对于重大事项无详细披露,降低会计信息的质量和有用性。

主要体现在部分上市公司对于当期发生的重大交易或事项没有进行充分的披露,不能给报告使用者提供充分有用的会计信息。例如,某些上市公司对于商誉计提了大额减值,仅披露根据第三方评估机构的评估结构计提减值,而未披露商誉发生减值的原因等。

3.财务报表附注中存在简单的低级错误。

主要体现在部分上市公司附注对于同一事项涉及的不同报表项目所披露的相关信息无法勾稽,且没有相关解释,甚至出现在年报中披露当年余额变动时实际披露的是上一年度数据的情况。

三、上市公司并购重组情况

2015年5月8日,国务院批转国家发改委《关于2015年深化经济体制改革重点工作意见》(以下简称《意见》)。《意见》指出,推进国企国资改革,出台深化国有企业改革指导意见,制定改革和完善国有资产管理体制、国有企业发展混合所有制经济等系列配套文件。制定中央企业结构调整与重组方案,加快推进国有资本运营公司和投资公司试点,形成国有资本流动重组、布局调整的有效平台,出台加强和改进企业国有资产监督防范国有资产流失的意见《关于2015年深化经济体制改革重点工作意见》第三部分第八条。。相关政策的出台为2015年国企改革提供了导向性意见,大范围的国企改革也带动了整个资本市场兴起并购重组浪潮。

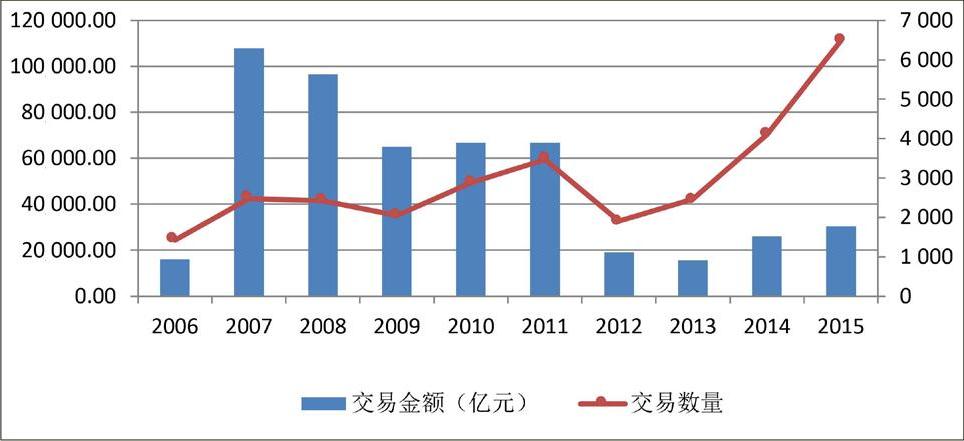

图3-1 2006年-2015年我国资本市场并购事件统计

图3-1 2006年-2015年我国资本市场并购事件统计从过去10年我国资本市场的并购事件数量和交易金额统计来看(图3-1),2007年至2011年间,我国并购市场交易较为活跃和频繁,涉及交易金额规模较大,并购热情在2012和2013两年有所冷却。从交易数量上来看,2014年和2015年持续攀升,特别是2015年发起的交易数量达到历史新高。2015年1月1日至12月31日,我国资本市场共宣告并购重组事件6490起,交易买卖双方涉及沪深A股上市公司的并购重组事件有3446起,公开披露的交易金额汇总约为人民币214602.82亿元交易金额为外币的,按照宣告日的汇率折合成人民币计算合计数。,交易双方均为沪深A股上市公司的共有90起。截至2015年12月31日,宣告的并购重组事件中,已成功完成的为1301件,涉及交易金额约10703.17亿元,完成率为37.75%。以下从行业分布、地区分布、并购进程、并购方式、并购支付方式、并购动机、并购对会计报表产生影响的角度分别对2015年并购重组事件进行统计分析。

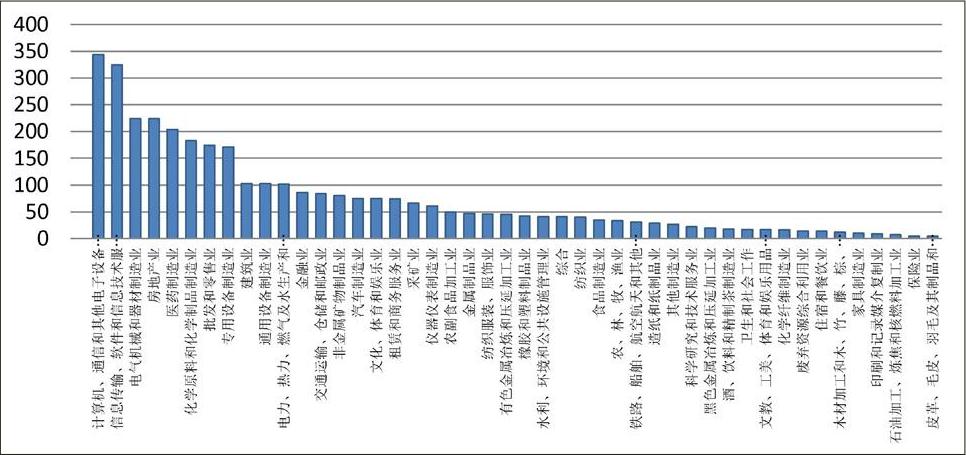

图3-2 2015年并购事件行业分布图

图3-2 2015年并购事件行业分布图(一)并购事件行业分布分析。

根据中国证监会《行业分类指引》(2012),2015年全年宣告的并购重组事件分布在17个行业大类中,我们将制造业按照二级分类标准进行统计,共分成31个制造业子行业,图3-2描述了3446起并购重组事件在47个行业的分布情况。从数量分布来看(见表3-1),计算机、通信和其他电子设备制造业宣告的并购重组事件数量最多,为344件,占并购事件总数的9.98%;其次是信息传输、软件和信息技术服务业包含325件,占比为9.43%;并购重组事件超过200件的行业还有电器机械和器材制造业、房地产业和医药制造业;而印刷业、石油加工、炼焦和核燃料加工业、保险业以及皮革制造业的较少,均不超过10件。

表3-1 2015年沪深A股上市公司宣告的并购重组事件行业分布表

表3-1 2015年沪深A股上市公司宣告的并购重组事件行业分布表 续表

续表2015年,钢铁和煤炭行业的上市公司并购事件数分别为20件和16件。其中钢铁行业上市公司并购事件中,地方国有企业发起12件,民营企业发起5件,中央国有企业发起共3件;煤炭行业地方国有企业发起8件,民营企业4件,公众公司和中央国有企业各2件。

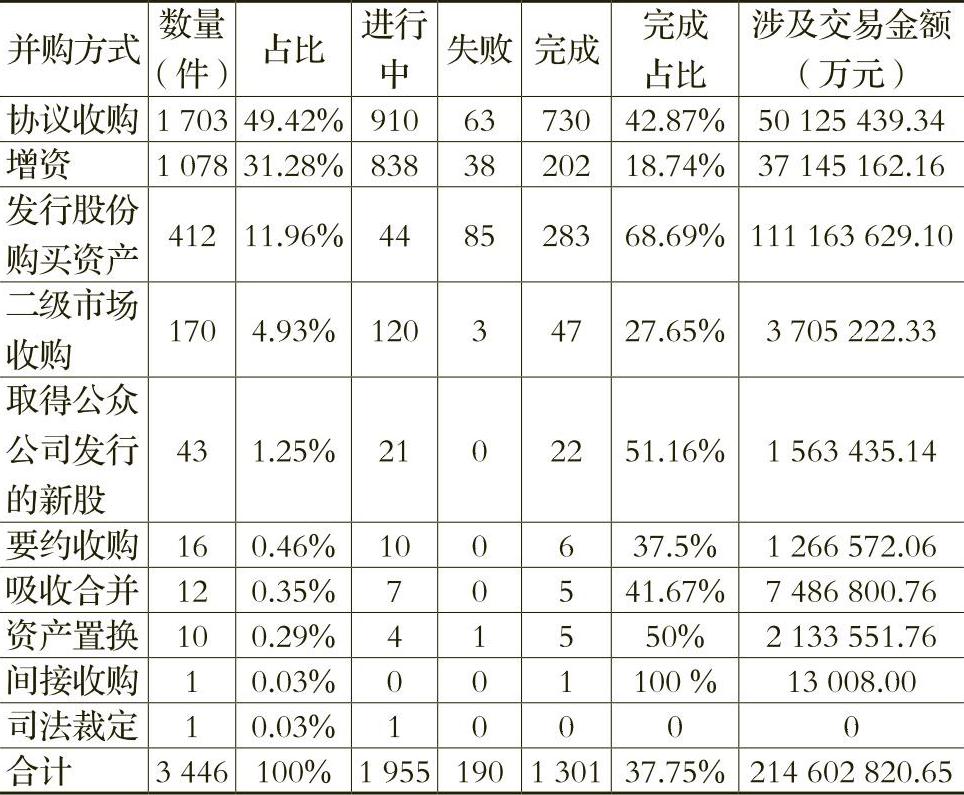

(二)并购方式和支付方式分析。

2015年全部并购重组案共包含10种并购方式,采用最多的并购方式为协议收购,共计1703件,占当年并购事件总数约49.42%;其次为增资,共计1078件,占比约31.28%;发行股份购买资产也为较常见的一种并购方式,共有412件,占比约11.96%;其他并购方式数量较少,占比也较低,除二级市场收购方式为170件,占比不超过5%,其他六种并购方式数量均低于50件。

表3-2 2015年并购方式进程和交易金额统计表

表3-2 2015年并购方式进程和交易金额统计表从表3-2列示的交易金额上看,发行股份购买资产涉及的交易金额最高,约为11116.36亿元,该并购方式无论从使用频率还是从支付对价的金额规模上看,均是2015年我国A股上市公司并购重组事件中较为重要的一种方式。从宣告当年的完成率来看,发行股份购买资产的并购方式完成率最高,约为68.69%;其次是取得公众公司发行的股票,为51.16%;另外,资产置换的成功率也较高,为50%;协议收购和吸收合并的完成率相当,分别为42.87%和41.67%;而二级市场收购和增资的完成率相对较低,分别为21.65%和18.74%。当年完成率可能与宣告并购事项的时间分布有关,因此,该比重仅可作为2015年并购事件进展的客观描述,不能用来界定某种并购方式的推进速度高低。

表3-3 2015年A股钢铁行业和煤炭行业上市公司并购方式统计表

表3-3 2015年A股钢铁行业和煤炭行业上市公司并购方式统计表A股钢铁行业和煤炭行业上市公司的并购重组涉及的方式相同,共有5种,即二级市场收购、发行股份购买资产、协议收购、增资和资产置换。与2015年A股全部并购事件的分布相似,钢铁行业和煤炭行业A股上市公司发起的并购重组事件中,采用最多的并购方式是协议收购,但钢铁行业中其他4种并购方式的数量分布基本相等,而煤炭行业的上市公司同时也采用了较多的二级市场收购的方式,共包含4例,而发行股票购买资产和资产置换各为1件。

表3-4 2015年支付方式统计表

表3-4 2015年支付方式统计表并购重组支付方式的统计结果显示,2015年A股上市公司采用最多的支付方式为现金支付,占全部支付方式的82.04%;其次是股权和现金混合的支付方式占约7.69%,以及仅采用股权支付的占3.74%;采用债权和现金与债权混合形式进行支付的并购最少,分别仅为4件和2件。

根据wind数据库提供的数据进行统计,钢铁行业和煤炭行业并购重组事件中,各有14件采用现金支付。另外还包含“股份+现金”、“资产+现金”以及“股份+资产”3种支付方式。

(三)并购重组交易目的分析。

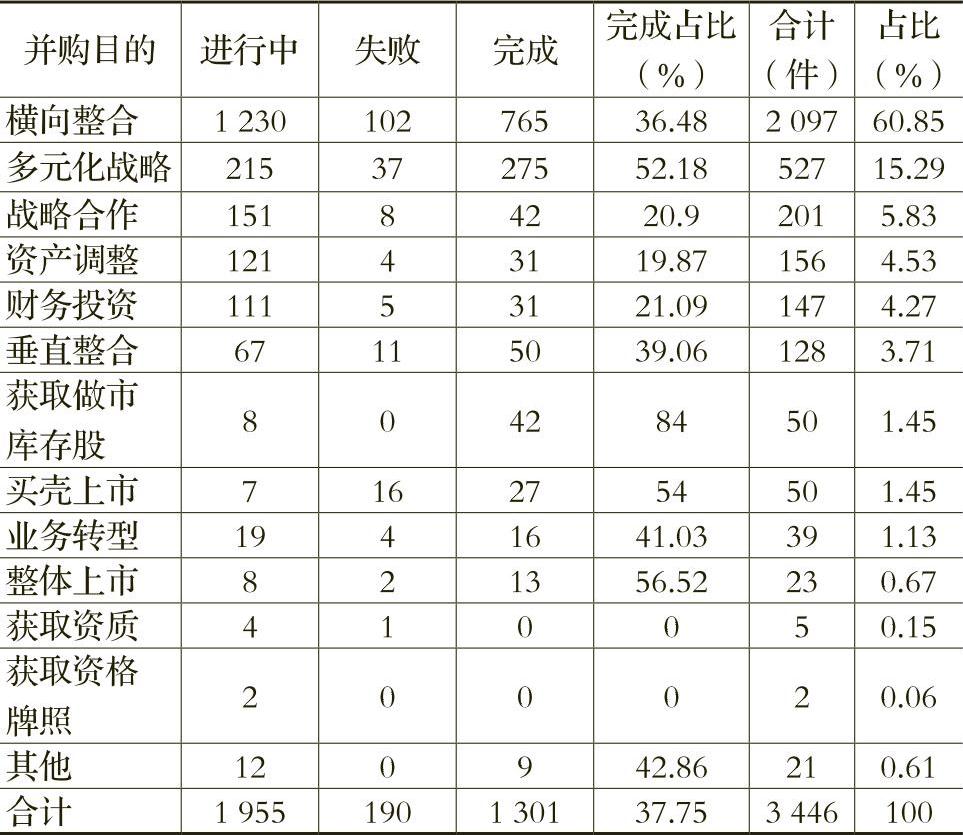

从并购交易目的角度进行统计,2015年我国A股上市公司宣告的并购重组事项的目标共有12类(见表3-5),除21项并购事件未有明确的动机描述,其余均披露了并购目的。其中,有2097件并购重组事件属于横向整合,占比约为60.85%;其次是具有多元化战略目标的为527件,占比约15.29%;另外,战略合作、资产调整、财务投资和垂直整合的事件数量也相对较多。

表3-5 2015年A股上市公司交易目的和完成情况分布表

表3-5 2015年A股上市公司交易目的和完成情况分布表结合并购目的和当年的完成情况可见,“获取做市库存股”、“整体上市”和“多元化战略”的完成率较高,分别为84%、56.52%和52.18%。而“获取资质”和“获取资格牌照”的通过率相对较低,限于并购事件的程序周期,这可能与7项事件的首次宣告日均为2015年下半年有一定关系。

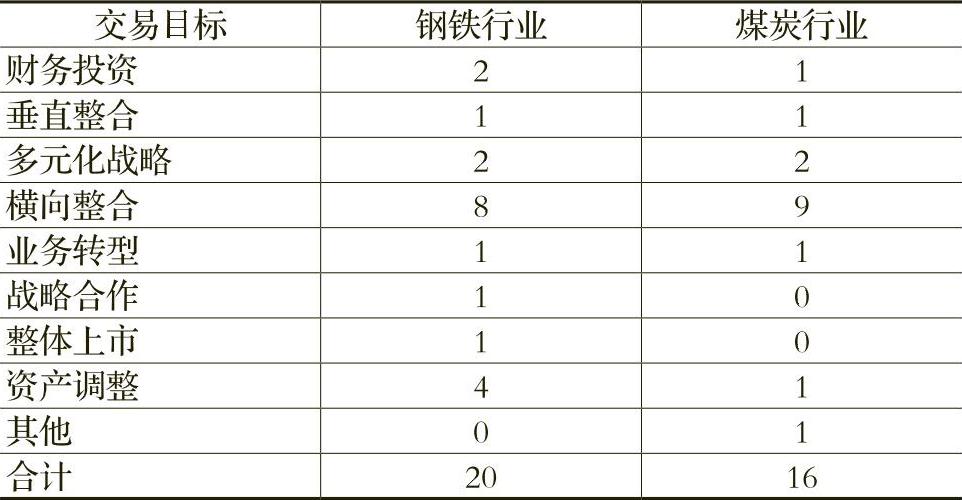

表3-6 2015沪深A股上市公司中买家处于钢铁行业或者煤炭行业并购事件分布

表3-6 2015沪深A股上市公司中买家处于钢铁行业或者煤炭行业并购事件分布另外,表3-6分别从钢铁行业和煤炭行业的并购重组事件的目标进行了统计,两个行业中横向整合的事件数接近,分别为8件和9件;资产调整也是钢铁行业并购重组事件的另一个主要目的,其事件数为4件;煤炭行业上市公司的并购目标比较分散,除“横向整合”外,“多元化战略考虑”、“财务投资”、“垂直整合”以及做“业务转型”和“资产调整”等目标下的并购事件较少。

(四)钢铁和煤炭行业上市公司并购重组交易特征分析。

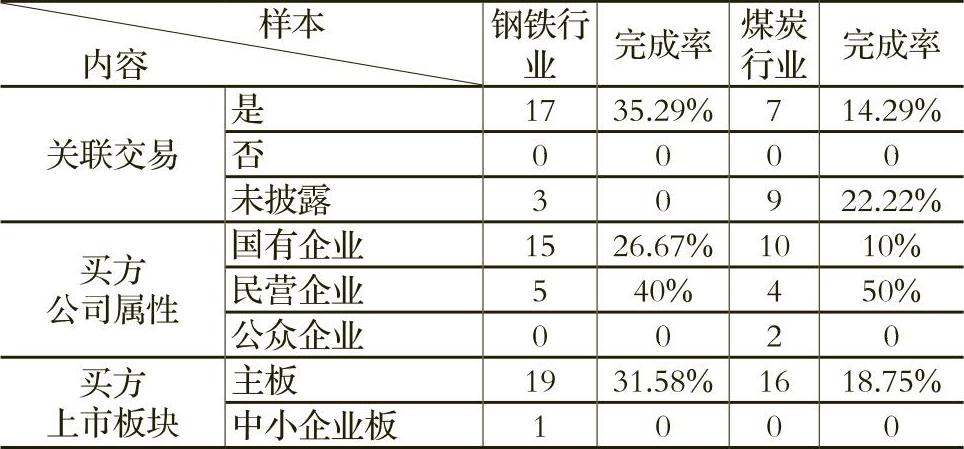

表3-7 2015年钢铁和煤炭行业上市公司并购重组事件特征统计表

表3-7 2015年钢铁和煤炭行业上市公司并购重组事件特征统计表根据表3-7,2015年钢铁行业和煤炭A股上市公司公布的并购事件中,分别有17件和7件事件披露了买卖双方存在关联方关系,未披露的并购事件数分别为3件和9件。从完成率来看,钢铁行业关联方之间的并购交易完成率约为35.29%,而煤炭行业仅为14.29%。

针对买方公司属性问题,钢铁行业并购事件中有15件的买方为国有企业,5件的买方为民营企业,且后者的完成率为40%,明显高于国有企业发起并购事项的完成率;煤炭行业中买方为国有企业的为10件,买方为民营企业的有4件,另有2件买方为公众企业,完成率仍然是民营企业明显高于国有企业。

钢铁行业和煤炭行业的并购事件买方基本都是沪深主板公司,仅钢铁行业中有一件并购事件的买方在中小企业板上市,为三钢闽光采用发行股份购买资产的方式进行横向整合,拟买入三钢集团资产和负债、三安钢铁100%股权以及三明化工土地使用权,该项交易在2015年度已经宣告失败。

(五)并购重组结果分析。

上市公司进行并购重组直接带来的经济后果是股权的全部或部分转让,并购标的控制权可能发生变更。

针对控制权是否变更的问题,绝大部分并购事件均详细披露了该项信息,在全部并购事件中,有1908件发生了控制权变更,当年完成率为43.55%,1258件未发生变更,完成率为21.14%;另有204件并购事件未明确披露控制权变更信息。

与上述并购重组相关的会计问题,如企业/业务合并、反向收购等,我们将在明年的年报分析时予以关注。

(财政部会计司 东北财经大学供稿)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号