(2016年2月16日 财政部令 第80号)

第一条

第二条

本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。

本办法所称代理记账是指代理记账机构接受委托办理会计业务。

第三条

会计师事务所及其分所可以依法从事代理记账业务。

第四条

(一)为依法设立的企业;

(二)持有会计从业资格证书的专职从业人员不少于3名;

(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格且为专职从业人员;

(四)有健全的代理记账业务内部规范。

第五条

(一)营业执照复印件;

(二)从业人员会计从业资格证书,主管代理记账业务的负责人具备会计师以上专业技术职务资格的证明;

(三)专职从业人员在本机构专职从业的书面承诺;

(四)代理记账业务内部规范。

第六条

(一)申请人提交的申请材料不齐全或不符合规定形式的,应当在5日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即视为受理;申请人提交的申请材料齐全、符合规定形式的,或者申请人按照要求提交全部补正申请材料的,应当受理申请。

(2016年2月16日 财政部令 第80号)

第一条

第二条

本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。

本办法所称代理记账是指代理记账机构接受委托办理会计业务。

第三条

会计师事务所及其分所可以依法从事代理记账业务。

第四条

(一)为依法设立的企业;

(二)持有会计从业资格证书的专职从业人员不少于3名;

(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格且为专职从业人员;

(四)有健全的代理记账业务内部规范。

第五条

(一)营业执照复印件;

(二)从业人员会计从业资格证书,主管代理记账业务的负责人具备会计师以上专业技术职务资格的证明;

(三)专职从业人员在本机构专职从业的书面承诺;

(四)代理记账业务内部规范。

第六条

(一)申请人提交的申请材料不齐全或不符合规定形式的,应当在5日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即视为受理;申请人提交的申请材料齐全、符合规定形式的,或者申请人按照要求提交全部补正申请材料的,应当受理申请。

(二)受理申请后应当按照规定对申请材料进行审核,并自受理申请之日起20日内作出批准或者不予批准的决定。20日内不能作出决定的,经本审批机关负责人批准可延长10日,并应当将延长期限的理由告知申请人。

(三)作出批准决定的,应当自作出决定之日起10日内向申请人发放代理记账许可证书,并向社会公示。

(四)作出不予批准决定的,应当自作出决定之日起10日内书面通知申请人。书面通知应当说明不予批准的理由,并告知申请人享有依法申请行政复议或者提起行政诉讼的权利。

第七条

第八条

代理记账机构变更名称的,应当向审批机关提交营业执照复印件,领取新的代理记账许可证书,并同时交回原代理记账许可证书。

代理记账机构跨原审批机关管辖地迁移办公地点的,迁出地审批机关应当及时将代理记账机构的相关信息及材料移交迁入地审批机关。

第九条

分支机构名称、主管代理记账业务的负责人发生变更的,分支机构应当按照要求向其所在地的审批机关办理变更登记。

代理记账机构应当在人事、财务、业务、技术标准、信息管理等方面对其设立的分支机构进行实质性的统一管理,并对分支机构的业务活动、执业质量和债务承担法律责任。

第十条

第十一条

(一)根据委托人提供的原始凭证和其他相关资料,按照国家统一的会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;

(二)对外提供财务会计报告;

(三)向税务机关提供税务资料;

(四)委托人委托的其他会计业务。

第十二条

(一)双方对会计资料真实性、完整性各自应当承担的责任;

(三)编制和提供财务会计报告的要求;

(四)会计档案的保管要求及相应的责任;

(五)终止委托合同应当办理的会计业务交接事宜。

第十三条

(一)对本单位发生的经济业务事项,应当填制或者取得符合国家统一的会计制度规定的原始凭证;

(二)应当配备专人负责日常货币收支和保管;

(三)及时向代理记账机构提供真实、完整的原始凭证和其他相关资料;

(四)对于代理记账机构退回的,要求按照国家统一的会计制度的规定进行更正、补充的原始凭证,应当及时予以更正、补充。

第十四条

(一)遵守有关法律、法规和国家统一的会计制度的规定,按照委托合同办理代理记账业务;

(二)对在执行业务中知悉的商业秘密予以保密;

(三)对委托人要求其作出不当的会计处理,提供不实的会计资料,以及其他不符合法律、法规和国家统一的会计制度行为的,予以拒绝;

(四)对委托人提出的有关会计处理相关问题予以解释。

第十五条

第十六条

第十七条

(一)代理记账机构基本情况表(附表);

(二)专职从业人员变动情况。

代理记账机构设立分支机构的,分支机构应当于每年4月30日之前向其所在地的审批机关报送上述材料。

第十八条

第十九条

第二十条

(一)代理记账机构依法终止的;

(二)代理记账资格被依法撤销或撤回的;

(三)法律、法规规定的应当注销的其他情形。

第二十一条

第二十二条

代理记账机构有前款行为的,县级以上人民政府财政部门应当责令其限期改正,并给予警告;有违法所得的,可以处违法所得3倍以下罚款,但最高不得超过3万元;没有违法所得的,可以处1万元以下罚款。

第二十三条

第二十四条

第二十五条

第二十六条

代理记账行业组织应当接受县级以上人民政府财政部门的指导和监督。

第二十七条

第二十八条

第二十九条

第三十条

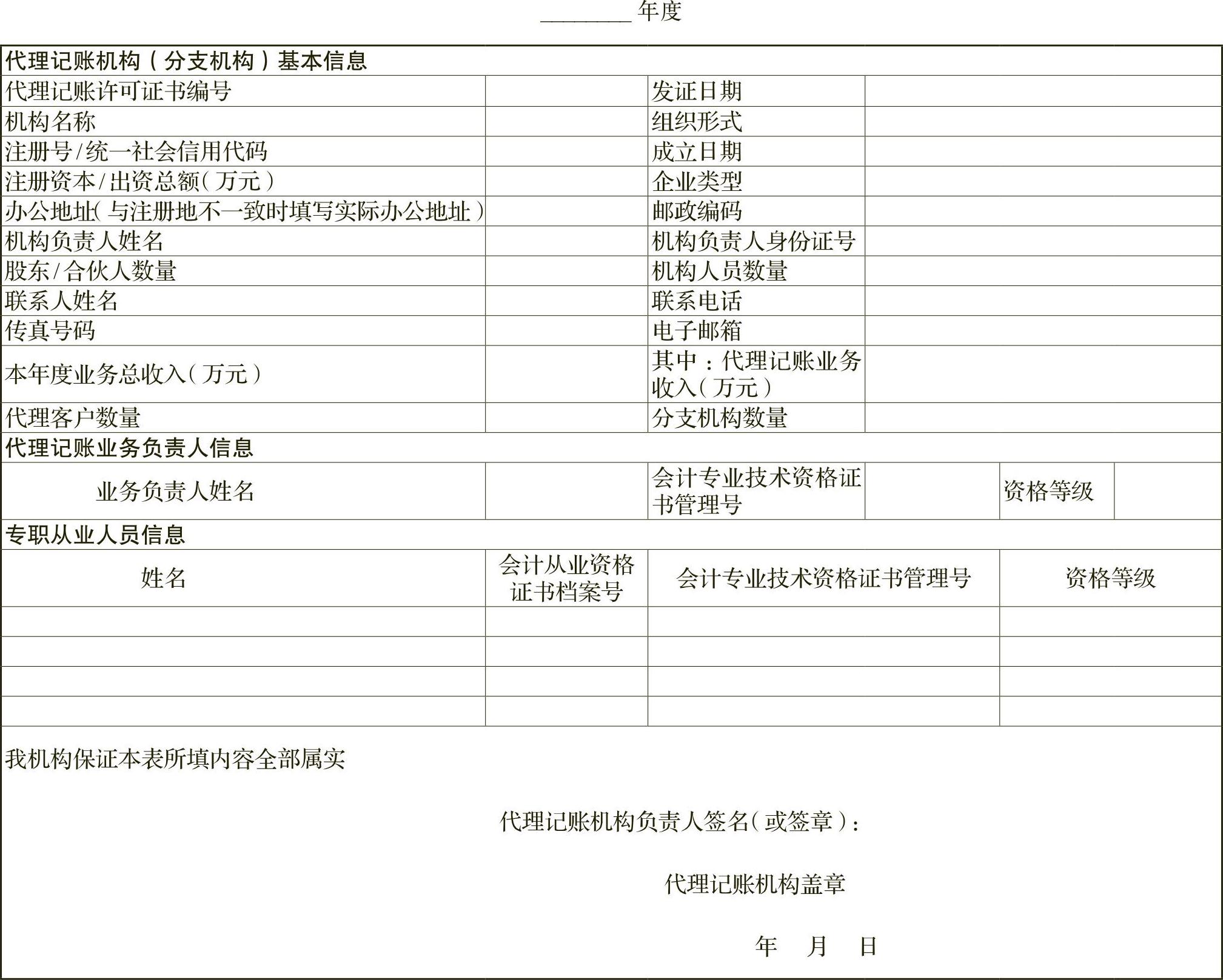

附表 代理记账机构基本情况表

注:1.“组织形式”栏根据以下选择填写:有限责任公司、股份有限公司、分公司、非公司企业法人、企业非法人分支机构、个人独资 企业、普通合伙企业、特殊普通合伙企业、有限合伙企业。

2.“企业类型”栏根据以下选择填写:内资企业、外商投资企业、港澳商投资企业、台商投资企业。

3.分支机构填写时,代理记账许可证书编号及发证日期填写总部机构的证书信息;表中部分栏目对分支机构不适用的,分支机构 可不用填写。

附表 代理记账机构基本情况表

注:1.“组织形式”栏根据以下选择填写:有限责任公司、股份有限公司、分公司、非公司企业法人、企业非法人分支机构、个人独资 企业、普通合伙企业、特殊普通合伙企业、有限合伙企业。

2.“企业类型”栏根据以下选择填写:内资企业、外商投资企业、港澳商投资企业、台商投资企业。

3.分支机构填写时,代理记账许可证书编号及发证日期填写总部机构的证书信息;表中部分栏目对分支机构不适用的,分支机构 可不用填写。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号