截至2017年4月30日,40家证券所共完成3137家(其中*ST烯碳其审计报告披露日期为6月24日)上市公司的2016年度财务报表审计业务和1566家上市公司的2016年度内部控制审计业务,分别较2015年度增长10.38%、2.29%,上市公司年报审计市场规模进一步扩大。

一、上市公司年报审计业务分布

(一)上市公司财务报表审计业务继续向少数大型证券所集中。

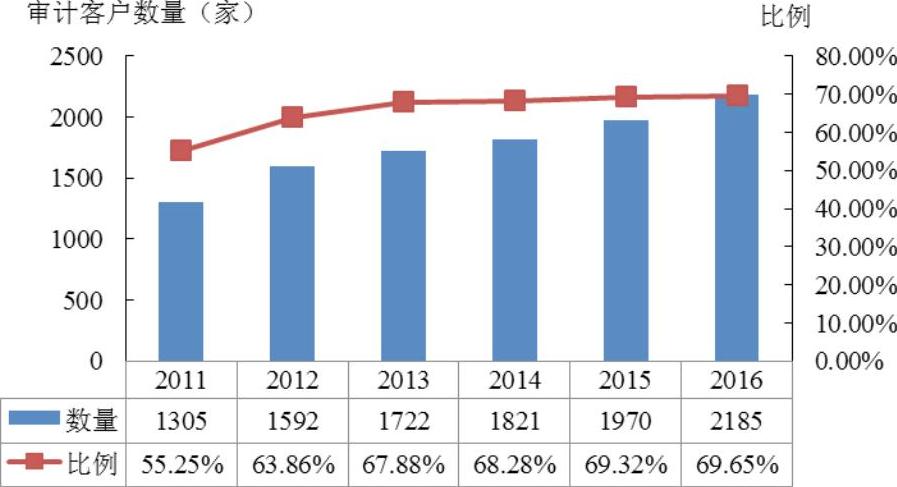

承接上市公司2016年度财务报表审计业务数量最多的10家事务所,共为2185家公司出具审计报告,首次突破2000家,占上市公司总数的69.65%。2011—2015年度,该数字分别为1305家、1592家、1722家、1821家和1970家,占当年上市公司总数的比例分别为55.25%、63.86%、67.88%、68.28%和69.32%。上市公司年报审计业务最多的10家事务所的客户数量和比重逐年上升,平均每家上市公司财务报表审计业务量218.5家,高于行业平均水平(2016年度平均每家证券所上市公司财务报表审计业务量为78.43家)。上市公司财务报表审计业务日益向少数大型证券所集中(详见图3-1)。

图3-1 财务报表审计业务最多的10家证券所市场占有情况

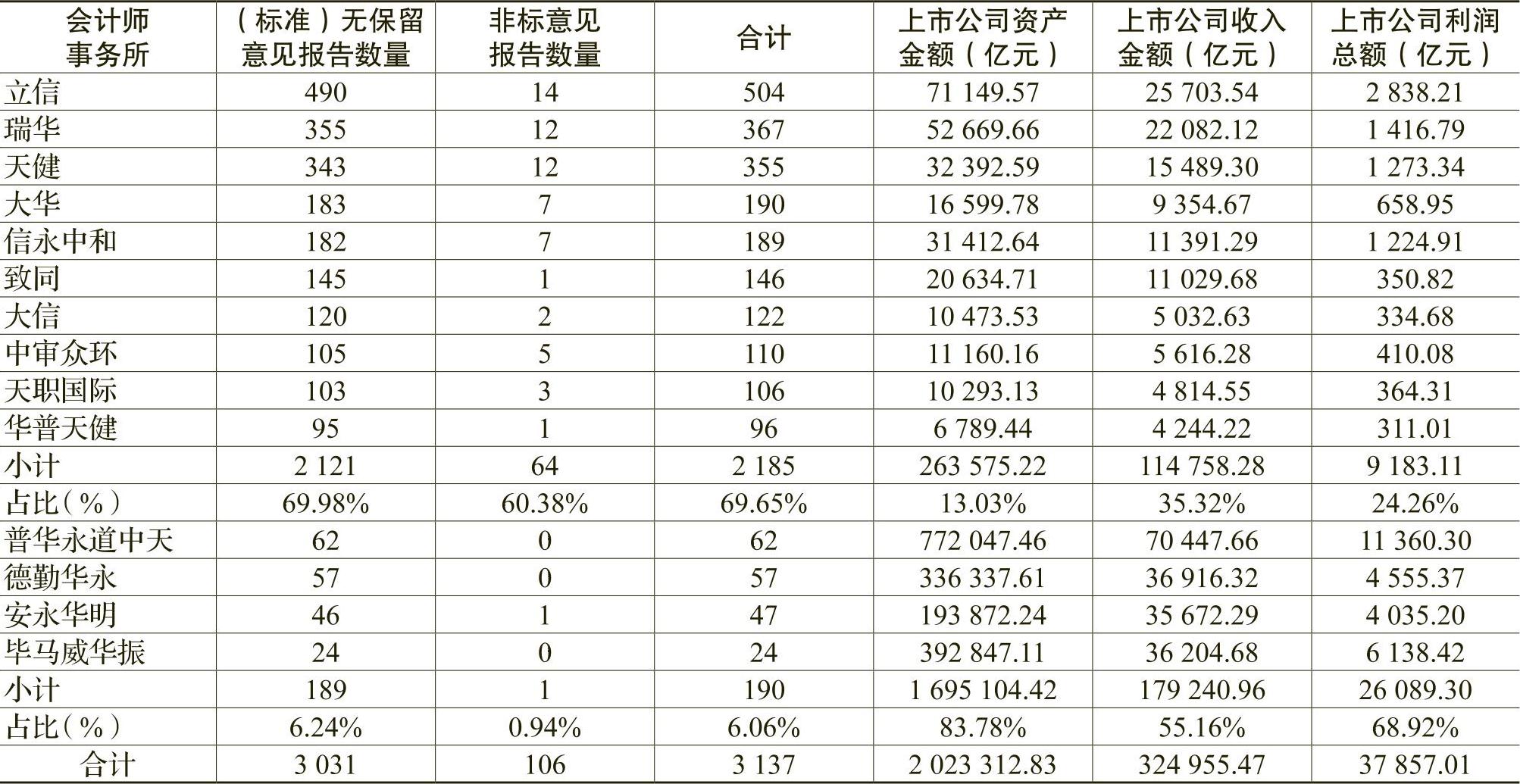

图3-1 财务报表审计业务最多的10家证券所市场占有情况承接上市公司2016年度财务报表审计业务数量最多的10家事务所均为“国际四大”中国成员所之外的其他证券所(简称其他证券所)。“国际四大”中国成员所的上市公司财务报表审计客户数量合计为190家,占比6.06%。

值得注意的是,2016年度审计业务最多的上述前10家其他证券所上市公司数量上占绝对优势,占比69.98%,但其审计的上市公司资产占比13.03%、收入占比35.32%、利润总额占比24.26%;而“国际四大”中国成员所上市公司数量仅占6.24%,但其审计的上市公司资产占比83.78%、收入占比55.16%、利润总额占比68.92%。(详见表3-1)

(二)“国际四大”中国成员所和其他证券所审计客户的行业差异较大。

从市场占有率看,“国际四大”中国成员所审计客户主要集中在金融、保险业和交通运输、仓储业。以2016年数据为例,“国际四大”中国成员所在金融、保险业的市场占有率为53.23%,在交通运输、仓储业的市场占有率为21.11%,在农、林、牧、渔业,传播与文化等行业市场占有率较低。其他证券所审计客户主要集中在制造业,信息技术业,农、林、牧、渔业和传播与文化产业,其市场占有率均超过95%(详见表3-2)。

表3-1 2016年度财务报表审计客户数量及规模

表3-1 2016年度财务报表审计客户数量及规模二、上市公司年报审计业务收费

披露2016年财务报表审计报告的3137家上市公司,均披露财务报表审计费用信息,支付的财务报表审计费用总额约为474890.19万元,平均每家上市公司支付151.38万元。在披露2016年内部控制审计报告的1566家上市公司中,共有1449家披露了内部控制审计费用信息,支付的内部控制审计费用总额约为64706.75万元,平均每家上市公司支付44.66万元。

(一)上市公司财务报表审计平均收费提高。

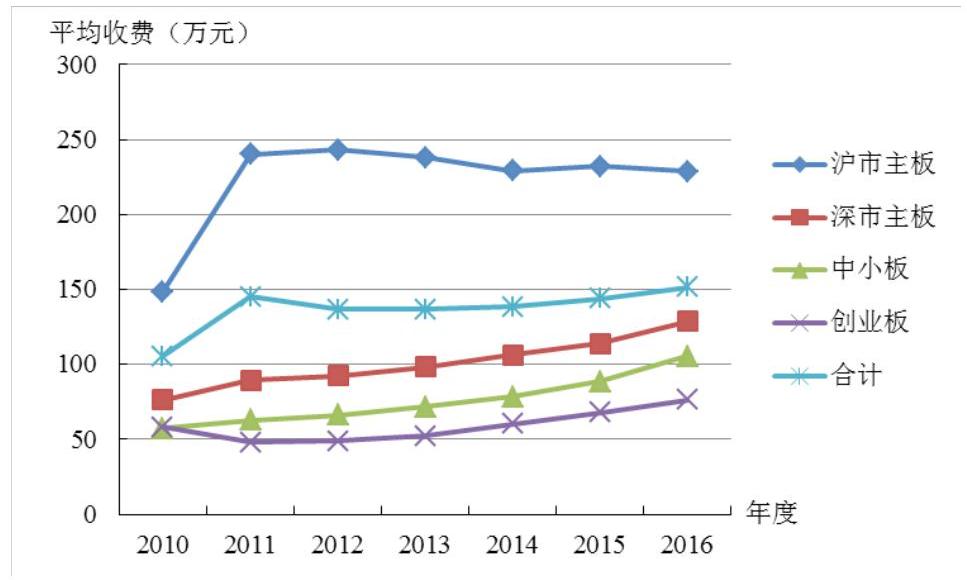

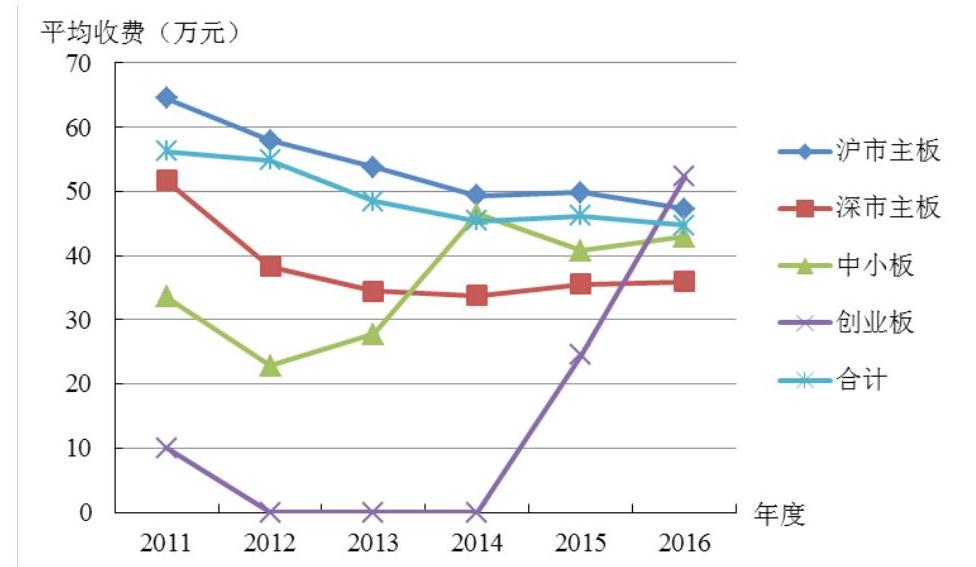

2016年度,上市公司财务报表审计平均收费151.38万元,较2015年度的143.93万元上升5.18%。其中,除沪市主板平均收费减少1.52%外,深市主板、中小板和创业板的平均收费均较2015年度有所上升,其中创业板增幅最大,增长13.15%(详见表3-3、图3-2)。

(二)主板上市公司内部控制审计平均收费略有下降。

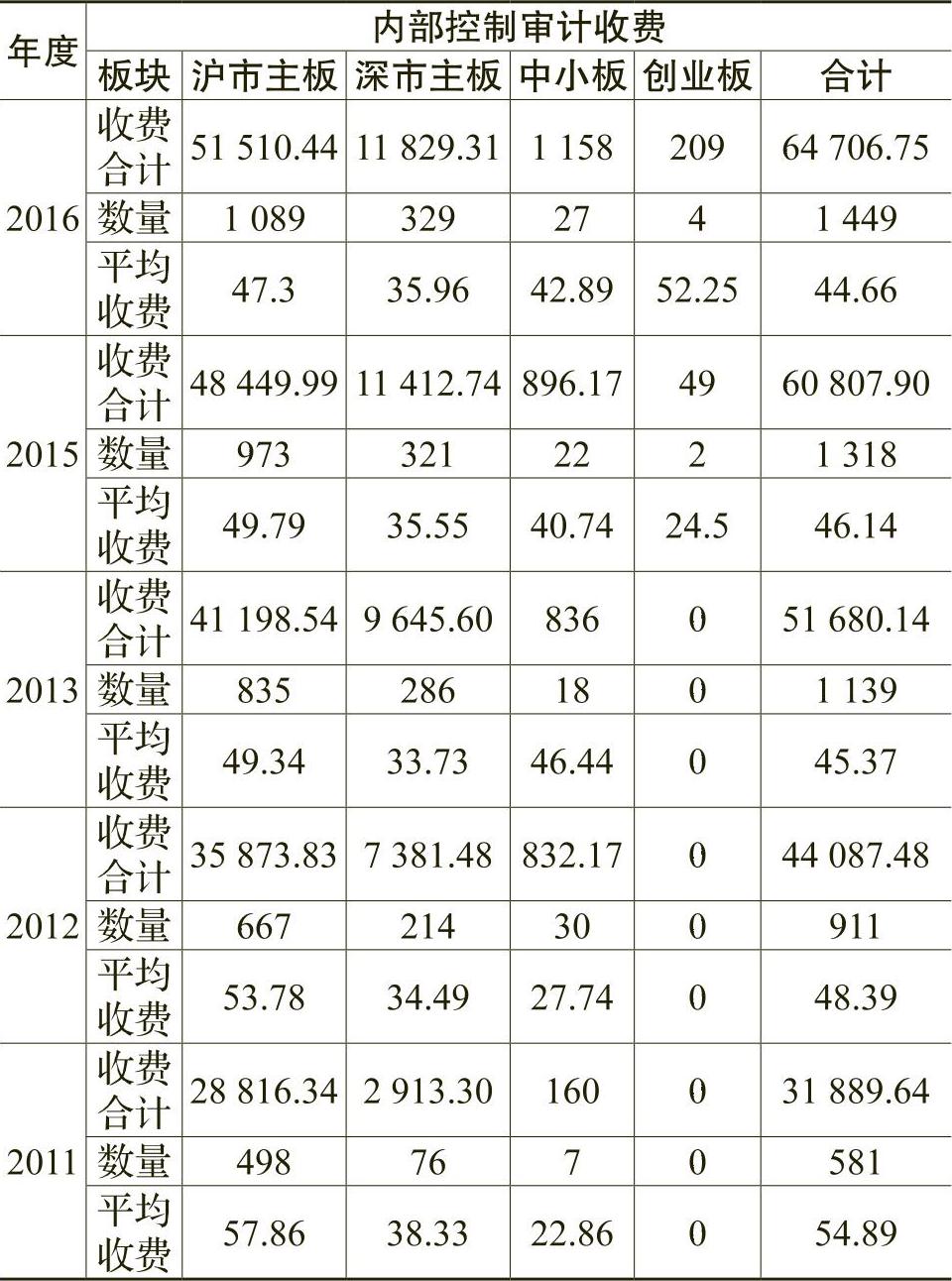

2016年度,上市公司内部控制审计平均收费44.66万元,较2015年度的46.14万元减少1.48万元,下降3.21%。其中,沪市主板平均收费减少5.01%,深市主板、中小板和创业板的平均收费分别增长1.15%、5.28%和6.63%(详见表3-4、图3-3)。

(三)上市公司审计收费与国内生产总值变动趋势高度一致。

表3-2 2016年度证券所的客户行业分布

表3-2 2016年度证券所的客户行业分布 表3-3 2010—2016年度各板块财务报表审计收费情况 (单位:万元)

表3-3 2010—2016年度各板块财务报表审计收费情况 (单位:万元) 图3-2 2010—2016年度各板块财务报表审计平均收费变动趋势

图3-2 2010—2016年度各板块财务报表审计平均收费变动趋势 表3-4 2011—2016年度各板块内部控制审计收费情况 (单位:万元)

表3-4 2011—2016年度各板块内部控制审计收费情况 (单位:万元) 图3-3 2011—2016年度各板块内部控制审计平均收费变动趋势

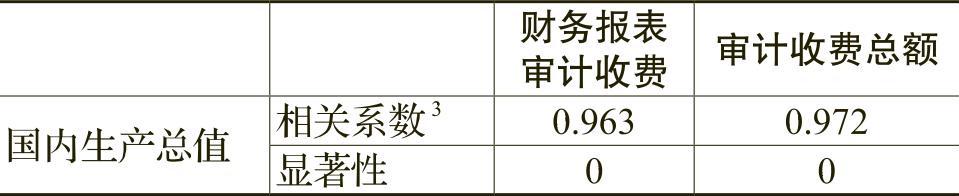

图3-3 2011—2016年度各板块内部控制审计平均收费变动趋势2006—2016年度,上市公司审计收费与国内生产总值变动趋势基本一致。相关分析显示,上市公司财务报表审计收费与国内生产总值相关系数为0.9627且显著,上市公司审计收费总额(财务报表审计收费与内部控制审计收费之和)与国内生产总值相关系数为0.9715且显著,表明审计收费与国内生产总值高度相关(详见表3-5)。

表3-5 审计收费与国内生产总值相关分析

3使Pearson相关分析。

表3-5 审计收费与国内生产总值相关分析

3使Pearson相关分析。

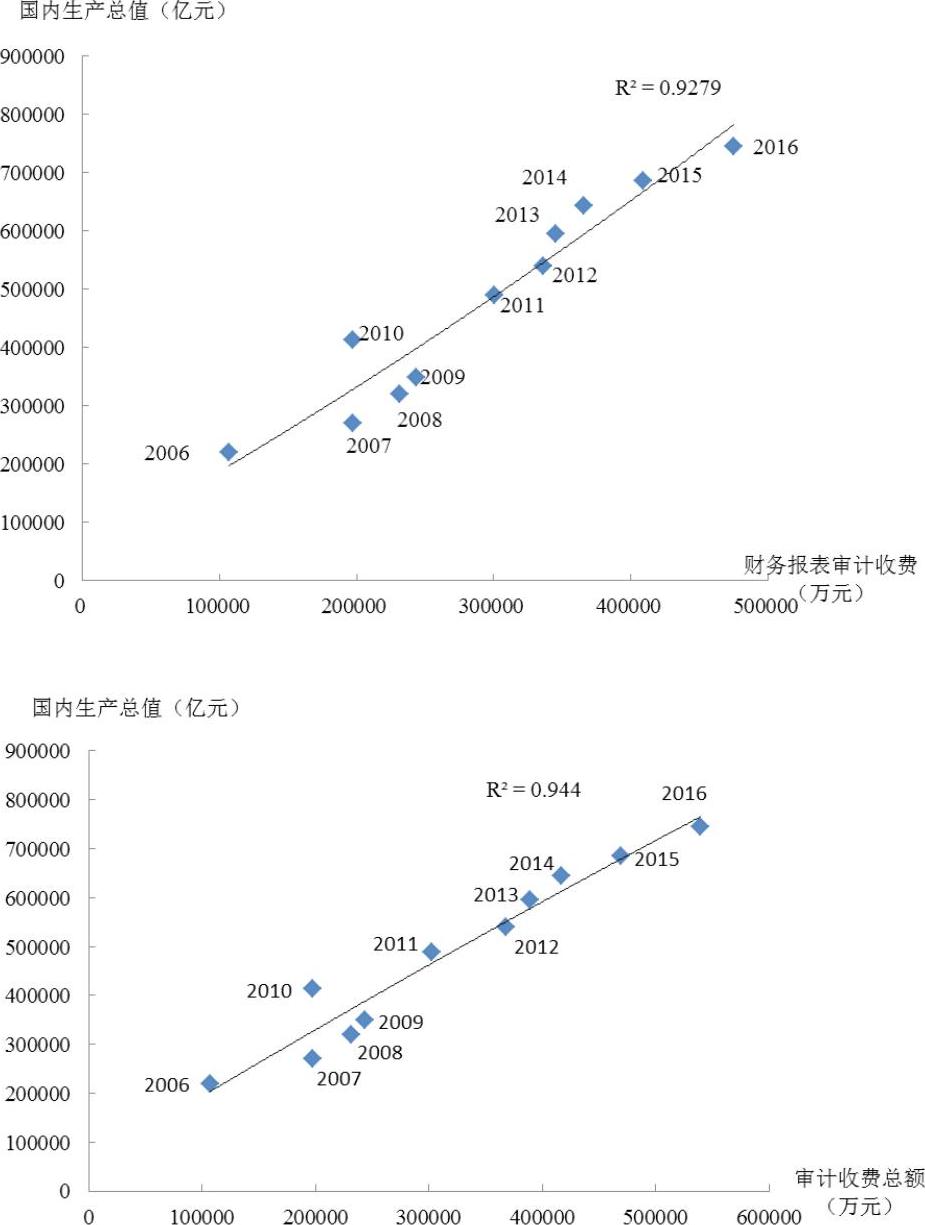

除2010年度外,审计收费与国内生产总值均呈现逐年上升的变动趋势,使用二项式函数拟合,财务报表审计收费与国内生产总值的拟合优度为92.79%,审计收费总额与国内生产总值的拟合优度为94.40%,表明上市公司审计收费与国内生产总值变动趋势存在高度一致性(详见图3-4)。

图3-4 2006—2015年度审计收费与国内生产总值变动趋势

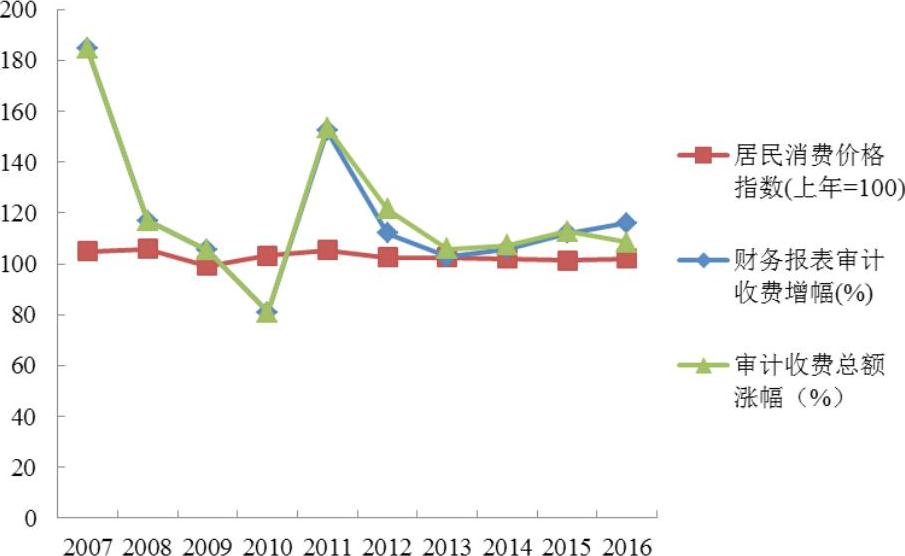

图3-4 2006—2015年度审计收费与国内生产总值变动趋势(四)上市公司审计收费增减幅与居民消费价格指数变动趋势不一致。

2007—2016年度,上市公司审计收费变动呈现较大的起伏波动,居民消费价格指数的变动则相对平缓,且二者变动趋势并不一致(详见图3-5)。

图3-5 2007—2016年度审计收费增减幅与居民消费价格指数变动趋势

图3-5 2007—2016年度审计收费增减幅与居民消费价格指数变动趋势(五)A+H股公司审计收费水平明显高于其他上市公司。

从已披露的2016年度财务报表审计收费信息来看,94家A+H股上市公司财务报表审计收费总额151467.06万元,占全部财务报表审计收费的31.90%,平均每家1611.35万元。其他上市公司财务报表审计收费总额323423.13万元,占全部财务报表审计收费的68.10%,平均每家106.28万元。

从已披露的2016年内部控制审计收费信息来看,A+H股上市公司内部控制审计收费总额13556.66万元,占全部内部控制审计收费的20.95%,平均每家176.06万元;其他上市公司内部控制审计收费总额51150.09万元,占全部内部控制审计收费总额的79.05%,平均每家37.28万元。

综上所述,无论是财务报表审计还是内部控制审计,A+H股上市公司审计收费水平均明显高于其他上市公司(详见表3-6)。

表3-6 A+H股上市公司与其他上市公司2016年度审计收费 (单位:万元)

表3-6 A+H股上市公司与其他上市公司2016年度审计收费 (单位:万元)(六)上市公司客户最多的10家其他证券所财务报表审计平均收费继续提升。

从已披露数据看,2016年度,上市公司财务报表审计客户最多的10家证券所(均为“国际四大”中国成员所之外的其他证券所)财务报表审计收费合计数已占全部其他证券所审计收费总额的77.21%,其平均收费为103.08万元,首次突破100万元,比全部其他证券所平均收费(98.99万元)高3.25%,比2015年上市公司财务报表审计客户最多的10家证券所平均收费(94.36万元)增长4.91%。这在一定程度上说明,在其他证券所中,规模较大的事务所在业务数量增加的同时,财务报表审计收费也随之上升,事务所规模效益和品牌价值进一步体现(详见表3-7)。

表3-7 2012—2016年度上市公司客户最多的10家其他证券所财务报表审计平均收费

表3-7 2012—2016年度上市公司客户最多的10家其他证券所财务报表审计平均收费(七)大型审计客户明显集中于“国际四大”中国成员所。

以财务报表审计为例,在收费千万以上的40家上市公司中,其他证券所承接的上市公司仅6家,占比15%,其余34家上市公司均为“国际四大”中国成员所客户。在不同财务报表审计收费水平下,“国际四大”中国成员所与其他证券所客户占有量的对比均十分明显(详见图3-6)。这说明,在客户结构方面,“国际四大”中国成员所与其他证券所仍存在较大差异。

图3-6 “国际四大”中国成员所与其他证券所客户审计收费比较

图3-6 “国际四大”中国成员所与其他证券所客户审计收费比较三、审计机构变更情况分析

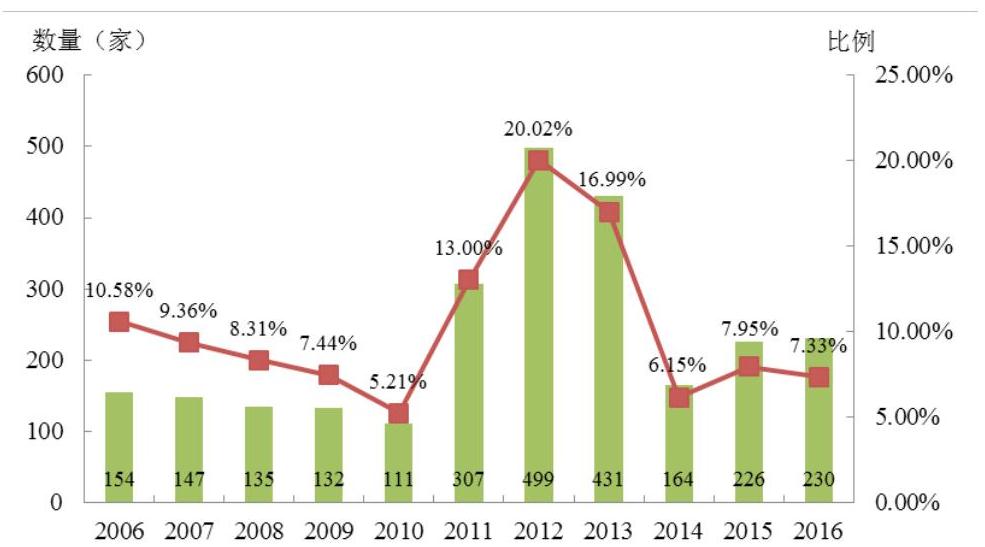

在披露2016年年报的3137家上市公司中,有230家变更年报审计机构,占全部上市公司的7.33%,变更财务报表审计机构的上市公司数量和比例都较2015年度(226家,比例为7.95%)有所下降。2006—2016年度,上市公司变更年报审计机构的数量与比例呈现较大的起伏波动(详见图3-7),自2014年以来趋于平稳,变更审计机构的非标报告比例在7%左右。

图3-7 2006—2016年度变更年报审计机构上市公司家数及比例

图3-7 2006—2016年度变更年报审计机构上市公司家数及比例(一)上市公司变更年报审计机构原因分析。

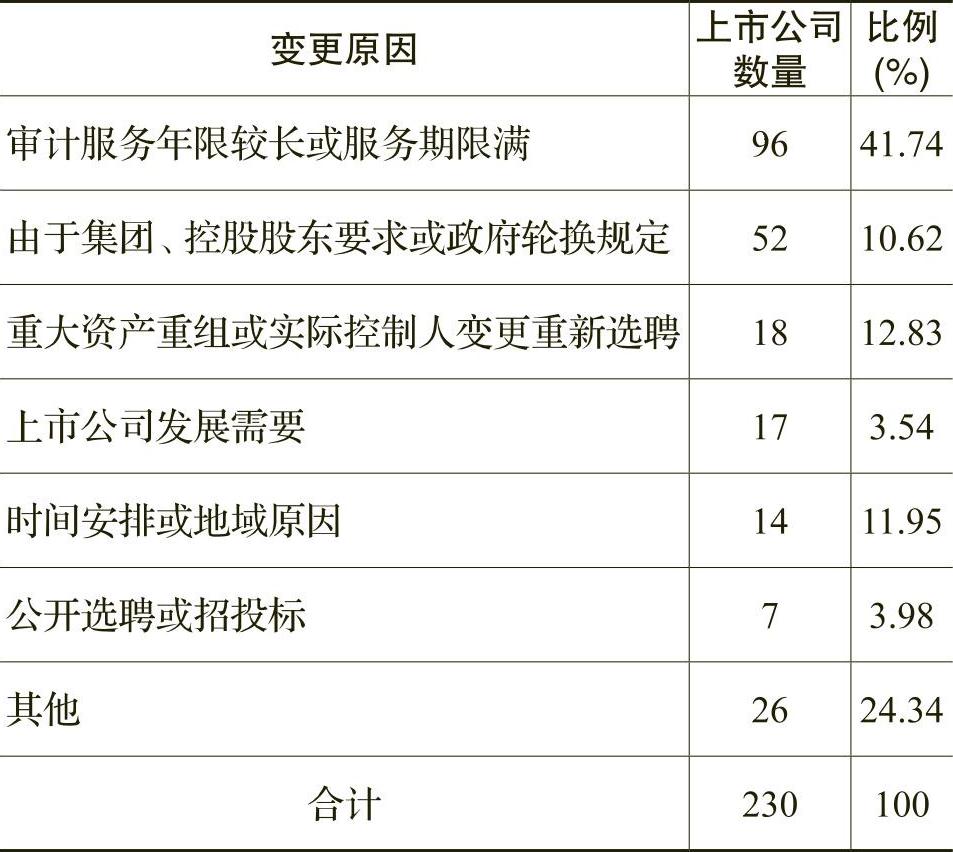

从证券所报备的年报审计业务变更信息来看,2016年度,上市公司变更事务所的原因主要包括:前任服务年限较长、前任事务所聘期已满、重大资产重组后重新选聘事务所、项目主要审计团队加入后任事务所等。其中,有96家上市公司变更年报审计机构是由于前任审计服务年限较长或服务期限满,占41.74%(详见表3-8)。

表3-8 上市公司变更审计机构原因统计

表3-8 上市公司变更审计机构原因统计(二)变更审计机构的上市公司审计意见类型分析。

2016年度,变更年报审计机构的230家上市公司中,被出具非标报告的上市公司共11家,其中,5家上市公司的财务报表被出具带强调事项段的无保留意见审计报告,3家被出具保留意见的审计报告,3家被出具无法表示意见的审计报告。变更审计机构的上市公司非标报告比例为4.78%,超过全部上市公司3.38%的非标报告比例。2010-2015年度,变更年报审计机构的上市公司家数分别为111家、307家、499家、431家、164家和226家,被出具非标报告的公司家数分别为20家、23家、24家、23家、16家和17家,非标报告比例分别为18.02%、7.49%、4.81%、5.34%、9.76%和7.52%,均超过当年上市公司的整体非标报告比例。

变更事务所的上市公司被出具更高比例的非标报告,这在一定程度上反映出,注册会计师能够遵循执业准则要求,敢于揭示上市公司财务报表中存在的重大问题,发表恰当的审计意见。

(中国注册会计师协会供稿 殷德全 齐飞 杨启明执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号