截至2017年4月30日,除*ST烯碳外(其审计报告披露日期为6月24日),沪深两市共有3136家上市公司对外披露了2016年度财务报表审计报告。在3137家上市公司中,沪市主板1225家、深市主板477家、深市中小企业板833家、深市创业板602家。40家证券资格会计师事务所(以下简称证券所)实施了上市公司2016年年报审计工作。

一、财务报表审计报告意见类型

在证券所出具的3137份上市公司2016年度财务报表审计报告中,标准审计报告3031份,非标准审计报告(以下简称非标报告)106份。在106份非标报告中,带强调事项段的无保留意见审计报告75份,保留意见审计报告21份,无法表示意见审计报告10份(详见表1-1)。

表1-1显示,上市公司2016年度非标报告比例为3.38%,与2015年度的3.66%相比略有下降。总体而言,2006-2012年度,上市公司非标报告比例呈下降趋势,2012年以来,非标报告比例趋于平稳,每年均保持在3.5%左右,从一定程度上反映出,我国资本市场财务信息质量相对趋稳(详见图1-1)。

表1-1 2006—2016年度上市公司财务报表审计报告意见类型总体情况

表1-1 2006—2016年度上市公司财务报表审计报告意见类型总体情况 图1-1 2006—2016年度非标报告比例变动趋势

图1-1 2006—2016年度非标报告比例变动趋势二、非标报告分析

(一)非标报告的公司板块分布。

在上市公司2016年度财务报表审计106份非标报告中,沪市主板和深市主板的上市公司非标报告76份,占非标报告总数的75.96%。主板公司的非标报告比例相对较高,中小板和创业板公司非标报告比例则相对较低(详见表1-2)。

(二)非标报告的公司行业分布。

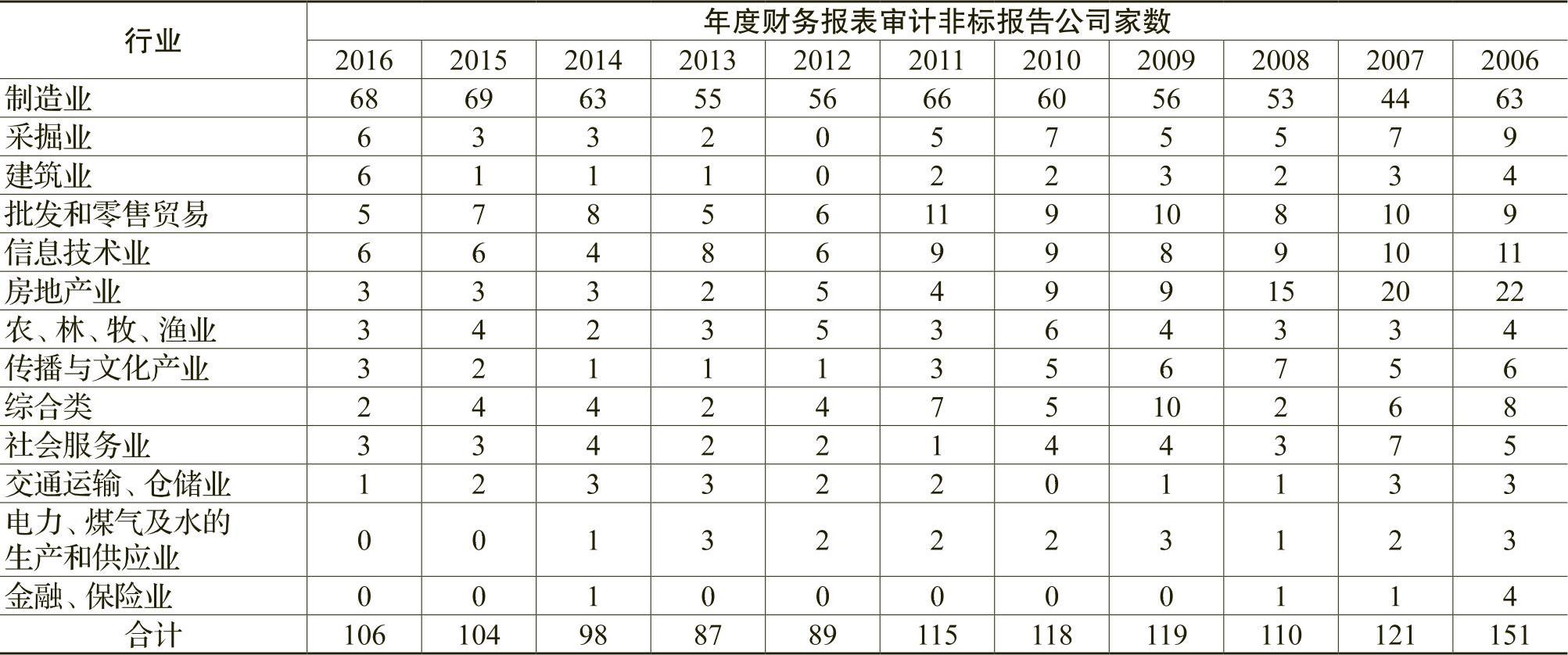

非标报告按行业分,2016年度,采掘业和建筑业被出具非标报告的比例在所有行业中最高,2个行业非标报告数量均为6份,分别占该行业审计报告总数的7.69%和7.79%,高于整体非标报告比例(3.38%)。其次,文化传播业、制造业和农、林、牧、渔业等行业的非标报告比例也高于平均水平(详见表1-3、图1-2)。

(三)ST公司非标报告比例较高。

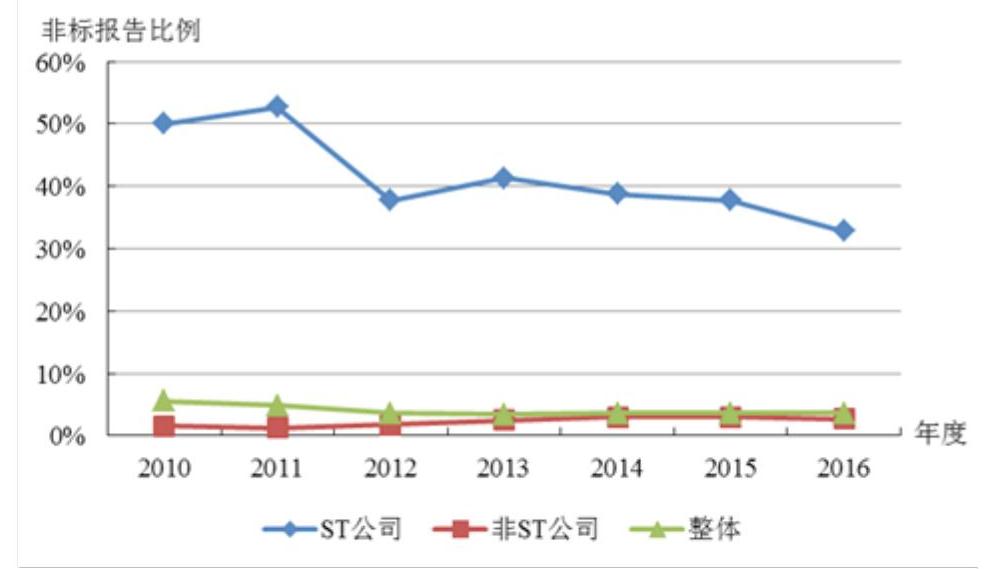

2016年度,在69家ST公司中,24家被出具非标报告,占34.78%,ST公司被出具非标报告的数量及比例与上年(20家,37.74%)相比,数量有所上升,比例有所下降。2010—2016年度,ST公司被出具非标报告的比例均高于非ST公司被出具非标报告的比例;此外,2010—2016年度,上市公司整体非标报告比例分别为5.54%、4.87%、3.57%、3.43%、3.67%、3.66%和3.38%,ST公司被出具非标报告的比例,也远高于同期上市公司的整体非标报告比例(详见表1-4、图1-3)。

12006年是会计准则和审计准则体系实施的第一年。

表1-2 2016年年报上市板块审计报告意见类型汇总表

表1-2 2016年年报上市板块审计报告意见类型汇总表 图1-2 2016年度各行业非标报告数量和比例

图1-2 2016年度各行业非标报告数量和比例 表1-3 2006—2016年度财务报表审计非标报告公司行业分布

表1-3 2006—2016年度财务报表审计非标报告公司行业分布 表1-4 2010—2016年度ST公司和非ST公司被出具非标报告的家数及比例

表1-4 2010—2016年度ST公司和非ST公司被出具非标报告的家数及比例 图1-3 2010—2016年度ST公司、非ST公司非标报告比例变动趋势

图1-3 2010—2016年度ST公司、非ST公司非标报告比例变动趋势(四)出具非标报告的主要原因。

1.带强调事项段的无保留意见审计报告。2016年度,注册会计师共出具带强调事项段的无保留意见审计报告75份,其中最主要的原因为上市公司持续经营能力存在重大不确定性,涉及38家被出具带有强调事项段审计意见的上市公司,占比50%以上。有15家的强调事项涉及“立案调查”占比20%,是出具带强调事项段的无保留意见审计报告第二大原因,相比往年比例有明显提升,说明证券监管机构的监管力度进一步加强。

2.保留意见的审计报告。2016年度,注册会计师共出具保留意见的审计报告21份,形成保留意见的基础主要有以下两方面:一是发现上市公司个别重要财务会计事项的处理或个别重要会计报表项目的编制存在错误,但不具有广泛性;二是注册会计师局部审计范围受限,对特定审计对象无法获取充分、适当的审计证据,可能存在未发现的具有重大影响的错报,但不具有广泛性。不同上市公司形成保留意见所涉及的具体问题各不相同,其中具有代表性的情况有:

表1-5 出具带强调事项段的无保留意见审计报告的主要原因

表1-5 出具带强调事项段的无保留意见审计报告的主要原因(1)由于上述诉讼事项涉及的法律问题较多,注册会计师无法对上市公司计提预计负债金额的准确性获取充分、适当的审计证据。

(2)注册会计师无法对上市公司个别具有重大影响的长期股权投资及相关投资收益获取充分、适当的审计证据。

(3)注册会计师无法对上市公司大额应收账款、应收票据、已发出存货、在建工程、固定资产等重要财务报表科目实施必要的审计程序,无法获取充分、适当的审计证据。

(4)上市公司存在关联交易金额议案未获得股东大会通过等问题,注册会计师无法对影响重大的关联方及关联方交易等相关事项获取充分、适当的审计证据。

(5)注册会计师因审计范围受限对上市公司特定财务报表科目(可供出售金融资产),导致无法实施必要的审计程序,获取充分、适当的审计证据。

(6)因印章管理和使用存在个别人员未严格履行职责、未经审批将公章借出用印等非财务报表内部控制缺陷,导致注册会计师无法判断上市公司是否还存在未经批准的对外担保事项以及对财务报表可能产生的影响。

3.无法表示意见的审计报告。2016年度,注册会计师共出具无法表示意见的审计报告10份,形成无法表示意见的基础主要有以下两方面:一是注册会计师审计范围受限,无法获取充分、适当的审计证据,上市公司可能存在对财务报表具有重大影响且具有广泛性的错报。二是上市公司可能存在多个不确定事项,且相互影响,导致注册会计师无法对财务报表形成审计意见。其中具有代表性的情况有:

(1)注册会计师实施的函证、访谈程序受到限制,未能获取满意的审计证据,且上市公司未提供完整的资料,注册会计师无法实施进一步的审计程序或替代程序,获取充分、适当的审计证据,无法确定是否有必要对上述项目以及财务报表其他项目作出调整,也无法确定应调整的金额。

(2)上市公司内部控制出现重大缺陷,内部控制失效,对财务报表的影响重大而且具有广泛性,注册会计师执行的审计程序以抽样为基础,在内部控制失效的情况下,通过执行抽样审计程序无法获取充分、适当的审计证据。此外,截至审计报告出具日,上市公司未能提供真实可靠完整的经营和财务资料,导致注册会计师无法执行必要的审计程序。

(3)上市公司未能及时通过有效的内部控制程序发现并识别重要的关联方及关联方交易。注册会计师无法实施满意的审计程序来确定可能由于上述内部控制缺陷所导致的后果,也无法获取充分适当的审计证据以合理保证上市公司关联方和关联方交易的相关信息,以及其对2016年度财务报表整体的影响程度。

(4)上市公司已连续亏损3个会计年度,其财务状况严重恶化,截至2016年12月31日有大额逾期债务。2017年3月2日上市公司因无法偿还到期债务被债权人申请破产重整。上市公司基于持续经营基本假设为前提对2016年12月31日固定资产、在建工程、无形资产等经营性资产进行减值测试,如公司无法持续经营,相关资产将不能按预定的未来经济利益实现方式获取现金流或需按清算价格确定其期末价值。

三、财务报表审计报告关键审计事项分析

2016年12月23日,财政部印发《中国注册会计师审计准则第1504号—在审计报告中沟通关键审计事项》等12项准则通知。通知要求,对于A+H股公司供内地使用的审计报告,应于2017年1月1日起执行本批准则;对于H股公司的财务报表审计业务,如果选择按照中国注册会计师审计准则出具审计报告,应于2017年1月1日起执行本批准则;对于股票在沪深交易所交易的上市公司(即主板公司、中小板公司、创业板公司,包括除A+H股公司以外其他在境内外同时上市的公司)、首次公开发行股票的申请企业(IPO公司),其财务报表审计业务,应于2018年1月1日起执行本批准则。

2017年1月1日—4月30日,11家证券所按照新审计报告准则对94家A+H股上市公司(其中,沪市主板77家、深市主板12家、深市中小企业板5家)和5家非A+H股上市公司(其中,沪市主板4家、深市主板1家)执行年报审计工作,占上市公司总数的3.16%。在上述99家上市公司中,有97家被出具标准审计报告,1家被出具无法表示意见审计报告,1家被出具带强调事项段的无保留意见审计报告。除1家无法表示意见的审计报告外,其余98份审计报告均披露关键审计事项,对注册会计师认定关键审计事项的原因以及针对该事项实施审计工作的相关情况作出说明。

(一)关键审计事项涉及的主要内容。

上述98份审计报告,共披露关键审计事项243项,其中,披露关键审计事项最多的审计报告为5项,披露关键审计事项最少的审计报告为1项,平均每份审计报告披露关键审计事项2.48项。

从阐述内容来看,关键审计事项主要涉及资产减值、收入确认、合并范围、公允价值计量、资产确认与摊销等方面,其中,涉及资产减值的关键审计事项最多,占比超过50%(详见表1-6)。

表1-6 2016年年报关键审计事项内容统计表

表1-6 2016年年报关键审计事项内容统计表(二)关键审计事项行业分布特点。

一是关键审计事项数量差异明显。披露关键审计事项的93家A+H上市公司,主要分属于8个不同行业。就平均披露数量而言,金融、保险业和建筑业上市公司均高于98家公司的整体关键审计事项披露平均数量(2.48项),制造业等其他6个行业上市公司则低于上述平均披露数。其中金融、保险业上市公司审计报告披露的关键审计事项最多,平均披露数量为3.30项,明显高于上述平均披露数量(详见表1-7)。

二是关键审计事项内容侧重明显不同。金融、保险业上市公司侧重于“合并报表”和“公允价值”。在23家A+H股金融、保险业上市公司中,有18家披露的关键审计事项涉及“合并报表”,主要为结构化主体的合并;有12家披露的关键审计事项涉及“公允减值计量”,主要为金融工具的公允价值计量。建筑业上市公司侧重于“收入确认”和“资产减值”。4家A+H股建筑业上市公司均将“收入确认”和“资产减值”披露为关键审计事项,其中“收入确认”主要为建造合同收入确认;“资产减值”主要为应收账款可回收性及减值相关事项。交通运输业上市公司侧重于“资产减值”。在12家A+H股交通运输业上市公司中,有10家披露的关键审计事项涉及“资产减值”,主要为飞机、船舶等高价值固定资产减值。信息技术业上市公司侧重于“收入确认”。3家A+H股信息技术业上市公司中,均将“收入确认”披露为关键审计事项,主要为主营业务收入的真实性和截止性(详见表1-8)。

表1-7 2016年年报关键审计事项分行业统计表

表1-7 2016年年报关键审计事项分行业统计表 表1-8 关键审计事项行业分布数量及比例情况表

表1-8 关键审计事项行业分布数量及比例情况表  当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2017年卷 > 中国会计年鉴2017年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号