一、绿地集团借壳上市方案

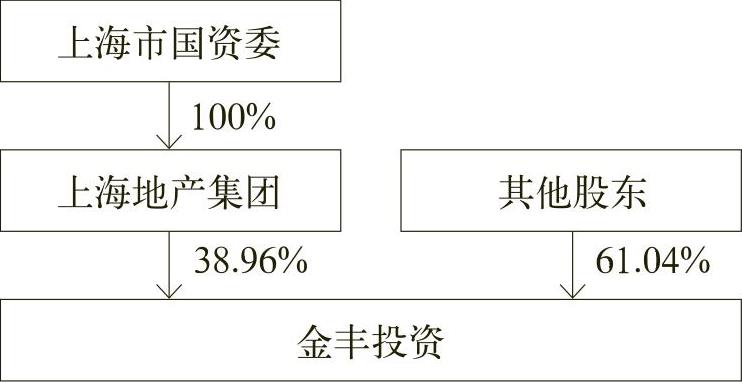

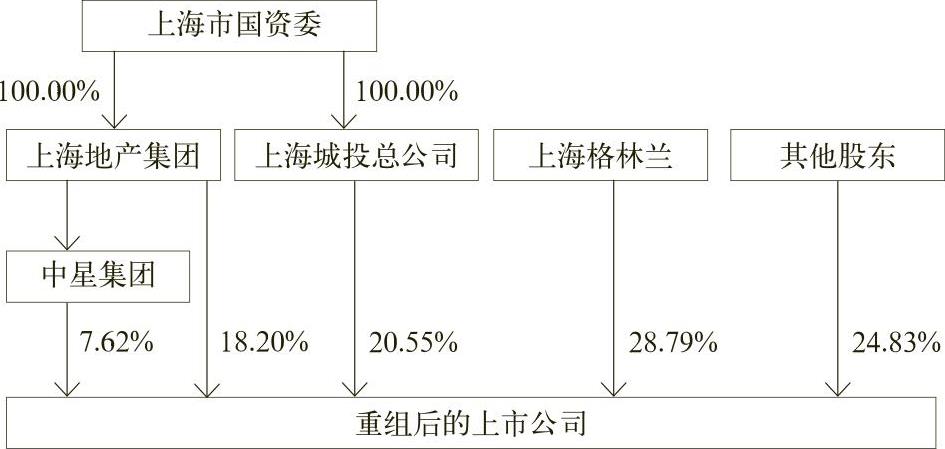

上市公司金丰投资于2014年6月14日发布《重大资产置换及发行股份购买资产既关联交易报告书》披露:拟以全部资产及负债与上海地产集团持有的绿地集团等额价值的股权进行置换,并向绿地集团全体股东,即上海地产公司、上海中星公司、上海市城投总公司、上海格林兰投资、上海市天宸股份公司等10个股东,非公开发行A股股票购买其持有的绿地集团股权,其中向上海地产集团购买的股权为其所持绿地集团股权在资产置换后的剩余部分。金丰投资置出资产的评估价值为221321.91万元,扣除评估基准日后上市公司分红,作价219196.8万元;注入资产绿地集团的评估价值为6673205.00万元,定向增发价格为每股5.54元,可认购金丰投资11649834296股股份,重组后上市公司总股份数为1216815.44万股。重组前后公司的股权结构见图1和图2。

图1 重组前公司的股权结构图

图1 重组前公司的股权结构图 图2 重组后公司的股权结构图

图2 重组后公司的股权结构图图2显示,重组后上市公司的实际控制人仍为上海市国资委,但第一大股东由上海地产集团变更为上海格林兰,上海地产集团及其全资子公司中星集团和上海城投总公司两大国有股东持有的股份分别为25.82%和20.55%。前三大股东的持股比例较为接近且均不超过30%,没有一个股东能够单独对重组后上市公司形成控制关系。上海格林兰是一家为规范职工持股而设立的有限合伙企业,执行事务合伙人格林兰投资的法人代表及实际控制人为绿地集团的董事长兼总裁张玉良,股东全部为绿地集团的管理层成员。报告书中又明确宣告上海地产集团和上海城投总公司两大国有股东为相互独立的主体,且不参与企业的日常经营管理,仅作为财务投资人。因此,以张玉良为首的绿地集团管理层通过上海格林兰成为绿地集团的事实控制人。笔者认为,虽然重组前后公司的终极控制人不变,但上海格林兰替代上海地产集团成为公司的第一大股东和直接控制人,公司的控制权发生变更。

另外,注入资产交易作价高达6673205.00万元,为金丰投资前一个会计年度期末资产总额的1083.51%,远在100%之上。因此,根据证监会《重大资产重组管理办法》中的“自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上”的规定,这一资产重组交易构成借壳上市。交易完成后,金丰投资反向吸收合并绿地集团,绿地集团股东原持有的股权转换为金丰投资的股权,从而间接实现上市。

二、借壳上市的决策动因分析

由于借壳上市存在着上市过程中不能进行大规模融资、需支付填补壳公司财务“窟窿”的重组成本、有历史遗留问题的隐忧等缺陷,通常为公司上市的次优化选择。那么,是什么原因导致绿地集团放弃IPO转走借壳上市之路?

1.IPO长时间的审核等待。

严厉的发行审核制度使我国A股市场IPO的通道极为狭窄,期望进入资本市场谋求运作平台的公司很多,供求处于严重的失衡状态。每年能够通过IPO审核成功上市的公司数量有限,有多达数百家公司排队等候。因此,即使不考虑其他因素,没有3~5年的时间,绿地集团的IPO很难实现。近年来,为应对国内房地产市场的波动,绿地集团加快了走向世界和拓展业务的步伐。国际化和多元化的发展使其非上市公司背景短板凸显,公司迫切需要资本市场的运作平台,拓宽融资渠道,以提高核心竞争力。因此,IPO长时间的审核等待很可能使绿地集团错失合适的上市时机,从而给公司战略目标的实现和核心竞争力的提升带来不利影响。

2.以房地产为主的业务结构。

绿地集团2013年营业收入中,有45.99%来自房地产产业。以房地产为主的多元化业务结构,使绿地集团的IPO之路变得异常艰难。由于房地产产业是我国国民经济的重要支柱之一,受政府政策调控的影响多。2007年证监会通过窗口指导的形式暂停了房地产企业IPO申请受理,2010年的房地产调控又将房地产企业的重大资产重组和再融资闸门关闭,直到2014年3月才开闸。而且在注册制渐行渐近的背景下,仍然未见到大型房地产企业IPO上市的身影。

3.国企资产整合和混合所有制改革。

新一轮的国有资产整合和国企混合所有制改革推动着绿地集团以并购重组方式进入资本市场。绿地集团和金丰投资的重组有借壳上市和注入资产两种方式可供选择。如果选择注入资产,重组后的上市公司仍由上海地产集团控制,上海格林兰将失去第一大股东的地位,这不仅背离了混合所有制改革的初衷,也难以获得绿地集团管理层的认可。只有绿地集团反向收购金丰投资,上海格林兰才有可能成为第一大股东。可见,正是上海市国资整合和混合所有制改革的推进,推动着一直期望IPO的绿地集团走向借壳上市。

4.资本市场处于借壳成本低时期。

借壳上市的绩效与壳公司的市值密切相关。壳公司的股价越低、股本越小、市值与股东权益账面价值越接近,摊薄效应就越小,重组成本就越低。2013年及2014年上半年,一些股本规模不大的非ST公司的市值已很低,其中一些成为优质的壳资源,市场进入了借壳上市周期。金丰投资于2013年7月1日停牌,停牌前一交易日公司股票价格仅为每股5.29元,按公司总股数51832.01万股计算,这家拥有218742.22万元股东权益的公司,总市值仅为274191.33万元,市净率只有1.25倍。根据资产重组报告提供的数据测算,绿地集团为借壳上市所支付的重组成本为75579.84万元,仅为其股东获得股数市场价值(按2015年2月13日收盘价计算)的0.37%。

三、采用“净壳”交易的动机探寻

通常情况下,借壳上市采用“净壳”还是“实壳”,取决于壳公司的状态。如果壳公司存在较大的经营亏损,或财务状况恶化,或历史遗留问题较多,应将其处理成除货币资金或金融资产之外没有其他非货币性资产、负债和法律纠纷的“净壳”,以规避可能隐藏的陷阱和反向购买法合并报表导致的巨额商誉确认。如果壳公司是一家经营业绩平稳、财务状况良好的公司,且借壳双方经营业务具有一定的协同效应,选择借“实壳”的绩效更好。本案中,从交易结构看,绿地集团的上市交易由资产置换和反向购买两部分组成:通过与上海地产集团持有的绿地集团等额价值的股权进行置换,将金丰投资处理成为一家没有资产、负债和法律纠纷、只有上市资格的空壳公司;再由被清理成“净壳”的上市公司通过向绿地集团全体股东非公开发行A股股票购买其持有的绿地集团股权,将绿地集团装入上市公司。交易的后一部分从法律形式看是金丰投资以股份为对价吸收合并绿地集团,但合并后的公司由绿地集团的原股东控制,按相关制度的规定,在会计上被认定为反向购买。可见,绿地集团正是借助这一“净壳”模式的反向购买交易达成上市的目的。然而,金丰投资并不是一家业绩亏损或资不低债的危机公司,又为绿地集团的同行和兄弟公司,采用“实壳”交易还有利上海地产集团的资产整合,其选择“净壳”交易的动因是什么?

1.为了规避商誉的确认或可能的陷阱?

金丰投资是一家以提供房屋置换、房屋租赁等住宅流通服务为主、以住宅开发为辅的上市公司,其第一大股东上海地产集团持有38.96%的股份。

金丰投资经营业绩、财务状况和资产质量良好,每年均有盈利。2013年的资产负债率为64.26%,股东权益的评估价值为221321.91万元,较账面价值有1.18%溢价。因此,即使采用“实壳”交易要按反向购买法合并报表,模拟发股数为57612.25万股,合并成本为296901.75万元,与股东权益的评估值之差只有75579.84万元。绿地集团2013年年末总资产达36767814.18万元,当年净利润为831066.98万元,归属于母公司股东的净利润为818511.34万元,75579.84万元的商誉确认及未来年度减值测试,不会对其未来的经营业绩产生太大困扰,而且金丰投资的原大股东和直接控制人上海地产集团为重组后上市公司的第二大股东,公司本身没有财务状况恶化的迹象,也没有隐藏数额较大债务的困扰。因此,笔者认为,规避商誉的确认和隐藏的陷阱不是绿地集团选择“净壳”交易的主要原因。

2.为了更好的借壳绩效?

本文假设金丰投资与绿地集团合并报表时不存在内部抵销分录,依据两家公司2013年度财务报表按反向购买法合并获得“实壳”交易数据,将其与金丰投资公告的备考财务报告中的数据即“净壳”交易进行比较,相关数据见表1。

表1 “净壳”交易与“实壳”交易的绩效比较(2013年) 单位:万元;元/股

表1 “净壳”交易与“实壳”交易的绩效比较(2013年) 单位:万元;元/股表1数据显示,除股东权益和每股净资产外,资产总额、营业收入、净利润和每股收益均以“实壳”交易为优。我国资本市场投资者对上市公司估值功能锁定于每股收益(翟进步等,2011),由此可推断借“实壳”的股东财富效应也不会较“净壳”差。显然,绿地集团上市选择借“净壳”交易不是基于绩效的考虑。

3.为了实现管理层控制?

观察绿地集团和金丰投资的股权结构,笔者发现采用“实壳”交易将会使上海格林兰失去第一大股东的地位。不进行资产置换,重组后上市公司的总股数为1256381.65万股,较“净壳”交易增长3.25%。其中:上海地产集团及其全资子公司中星合计持有353735.61万股,占总股本的28.16%,为第一大股东;上海格林兰的持股比例为27.89%,为第二大股东。重组后的上市公司不再是一家国有控股公司、管理层控制的混合所有制企业。而采用“净壳”交易,虽然上海市国资委通过上海地产集团和上海城投总公司合计持有公司46.37%的股份,但两大国有股东作为相互独立的主体,不参与企业的日常经营管理,且其合计持股比例低于50%,第一大股东上海格林兰成为公司的直接控制人。因此,笔者认为,绿地集团选择“净壳”交易主要不是为了规避商誉确认和隐藏的陷阱,或为了取得更好的绩效,而是为了达成国有控股、管理层控制的混合所有制体制,以实现国有体制和市场机制的有效结合。

四、结论与启示

公司上市IPO还是借壳,需根据公司的特质和市场状况相机决策。笔者认为,在IPO步入注册制后,借壳上市这种资本运作方式仍然会持续存在。就国资改革来说,在20世纪90年代,为数不少的国有企业已通过员工(管理层)持股或引进战略投资者等方式完成混合所有制改造,到资本市场上市是其深化混合所有制改革的重要路径之一。一旦其国有股东在国资整合中出现多余的壳资源,这些国有企业以借壳方式上市不仅更为便捷,还能获取良好的价值效应。

此外,借壳上市是选择借“净壳”还是“实壳”,通常取决于壳公司的经营业绩、财务状况、历史问题等。然而,混合所有制企业借其国有股东旗下的“壳”上市,即使壳公司的经营业绩和财务状况良好且双方资产有协同效应,仍然以选择“净壳”交易为宜。因为在此种情况下采用“实壳”交易,国有股东的持股比例会上升,这与正在积极推进的国企混合所有制改革的前行方向相背离,也很难被其他股东接受。

(《财务与会计》2015.22)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2016年卷 > 中国会计年鉴2016年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2016年卷 > 中国会计年鉴2016年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号