官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2016年卷 > 中国会计年鉴2016年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2016年卷 > 中国会计年鉴2016年卷文章 > 正文时间:2020-08-10 作者:

[大]

[中]

[小]

摘要:

第四十七条 总会计报表是反映政府财政预算执行结果和财务状况的书面文件。

第四十八条 总会计报表包括资产负债表、收入支出表、一般公共预算执行情况表、政府性基金预算执行情况表、国有资本经营预算执行情况表、财政专户管理资金收支情况表、专用基金收支情况表等会计报表和附注。

资产负债表是反映政府财政在某一特定日期财务状况的报表。资产负债表应当按照资产、负债和净资产分类、分项列示。

收入支出表是反映政府财政在某一会计期间各类财政资金收支余情况的报表。收入支出表根据资金性质按照收入、支出、结转结余的构成分类、分项列示。

一般公共预算执行情况表是反映政府财政在某一会计期间一般公共预算收支执行结果的报表,按照《政府收支分类科目》中一般公共预算收支科目列示。

政府性基金预算执行情况表是反映政府财政在某一会计期间政府性基金预算收支执行结果的报表,按照《政府收支分类科目》中政府性基金预算收支科目列示。

国有资本经营预算执行情况表是反映政府财政在某一会计期间国有资本经营预算收支执行结果的报表,按照《政府收支分类科目》中国有资本经营预算收支科目列示。

财政专户管理资金收支...

第四十七条 总会计报表是反映政府财政预算执行结果和财务状况的书面文件。

第四十八条 总会计报表包括资产负债表、收入支出表、一般公共预算执行情况表、政府性基金预算执行情况表、国有资本经营预算执行情况表、财政专户管理资金收支情况表、专用基金收支情况表等会计报表和附注。

资产负债表是反映政府财政在某一特定日期财务状况的报表。资产负债表应当按照资产、负债和净资产分类、分项列示。

收入支出表是反映政府财政在某一会计期间各类财政资金收支余情况的报表。收入支出表根据资金性质按照收入、支出、结转结余的构成分类、分项列示。

一般公共预算执行情况表是反映政府财政在某一会计期间一般公共预算收支执行结果的报表,按照《政府收支分类科目》中一般公共预算收支科目列示。

政府性基金预算执行情况表是反映政府财政在某一会计期间政府性基金预算收支执行结果的报表,按照《政府收支分类科目》中政府性基金预算收支科目列示。

国有资本经营预算执行情况表是反映政府财政在某一会计期间国有资本经营预算收支执行结果的报表,按照《政府收支分类科目》中国有资本经营预算收支科目列示。

财政专户管理资金收支情况表是反映政府财政在某一会计期间纳入财政专户管理的财政专户管理资金全部收支情况的报表,按照相关政府收支分类科目列示。

专用基金收支情况表是反映政府财政在某一会计期间专用基金全部收支情况的报表,按照不同类型的专用基金分别列示。

附注是指对在会计报表中列示项目的文字描述或明细资料,以及对未能在会计报表中列示项目的说明。

第四十九条 总会计报表的格式如下:

资产负债表 会财政01表 编制单位: ____年__月__日 单位:元

资产负债表 会财政01表 编制单位: ____年__月__日 单位:元 续表

续表 收入支出表 会财政02表 编制单位: ____年____月 单位:元

收入支出表 会财政02表 编制单位: ____年____月 单位:元 续表

注:表中有“-”的部分不必填列。

续表

注:表中有“-”的部分不必填列。

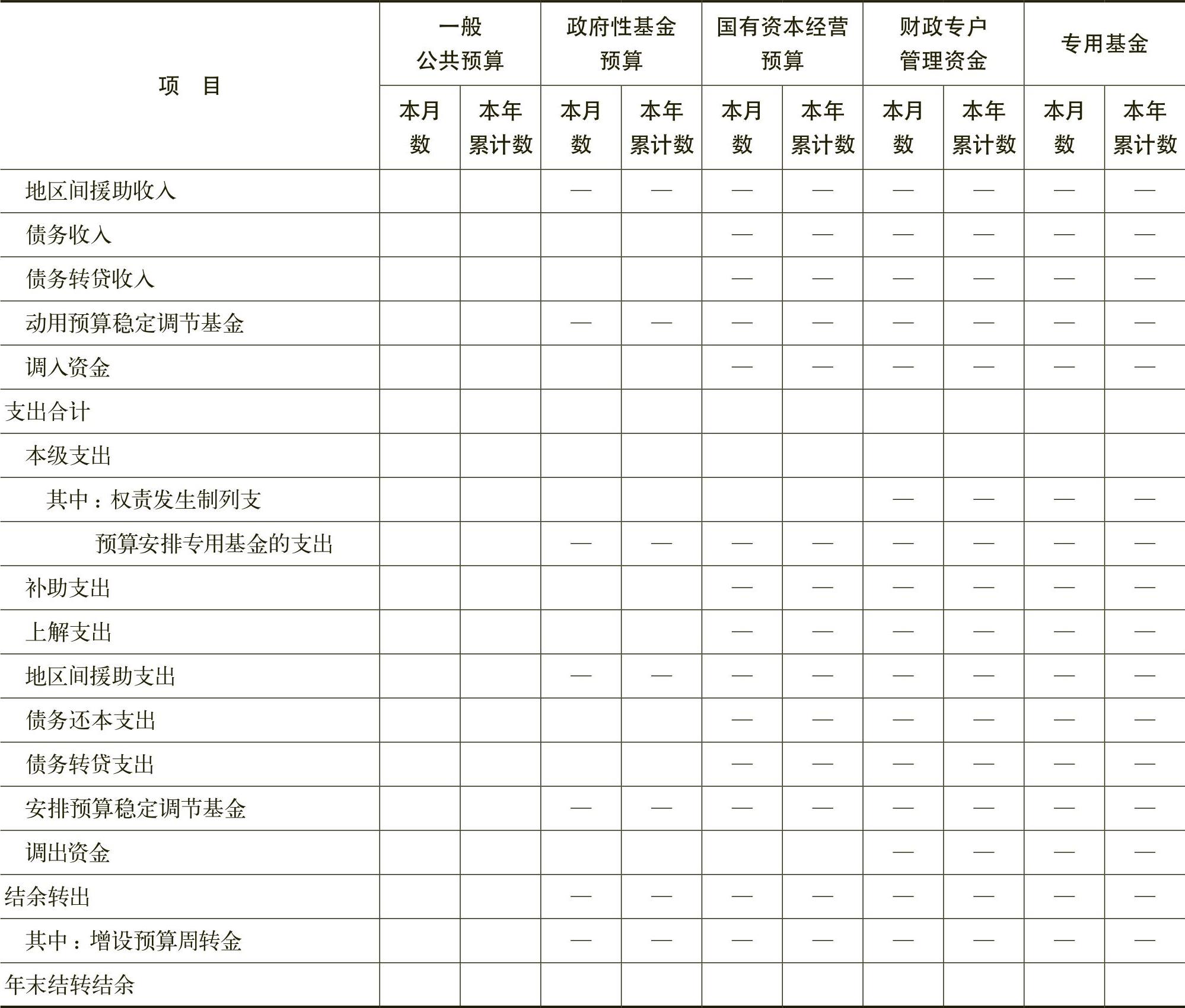

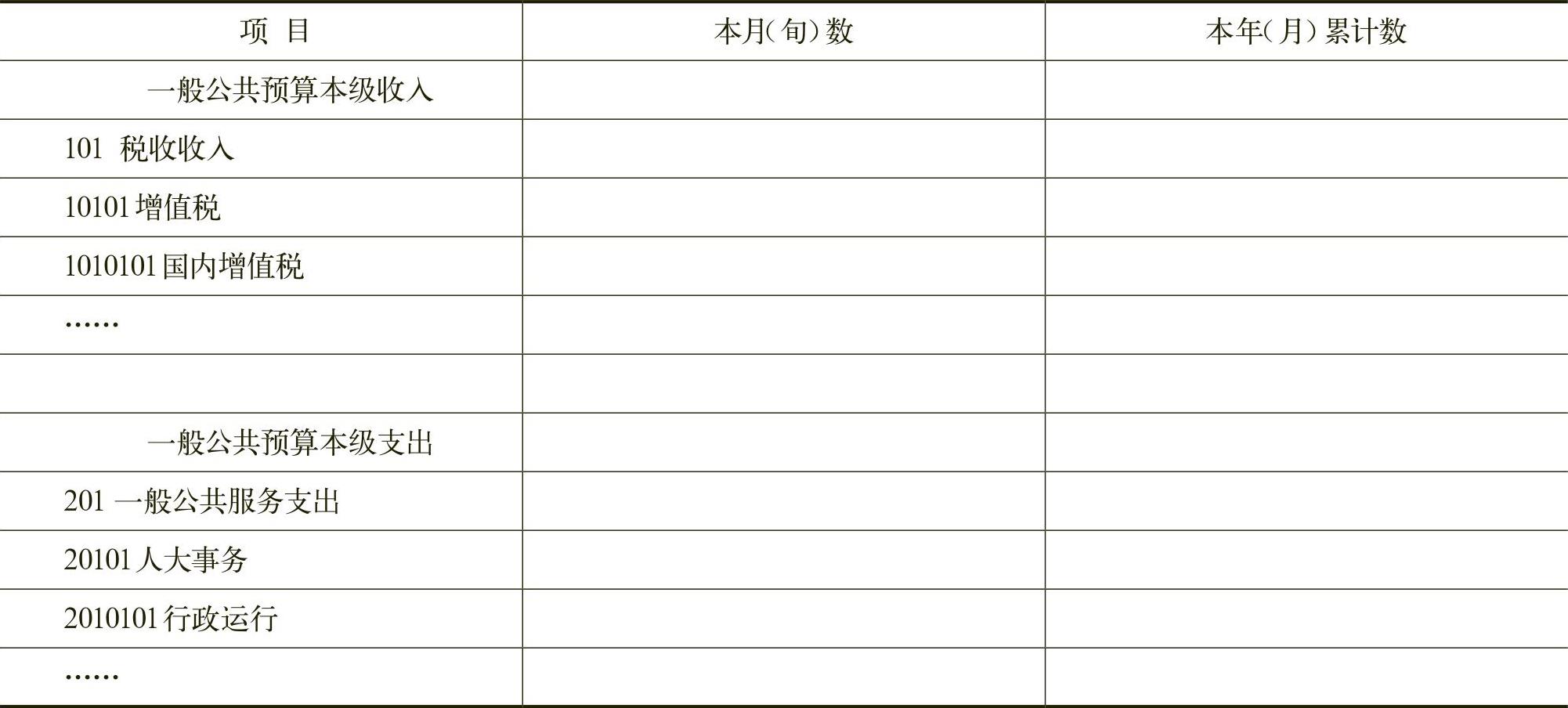

一般公共预算执行情况表 会财政03-1表 编制单位: ____年__月__旬 单位:元

一般公共预算执行情况表 会财政03-1表 编制单位: ____年__月__旬 单位:元 政府性基金预算执行情况表

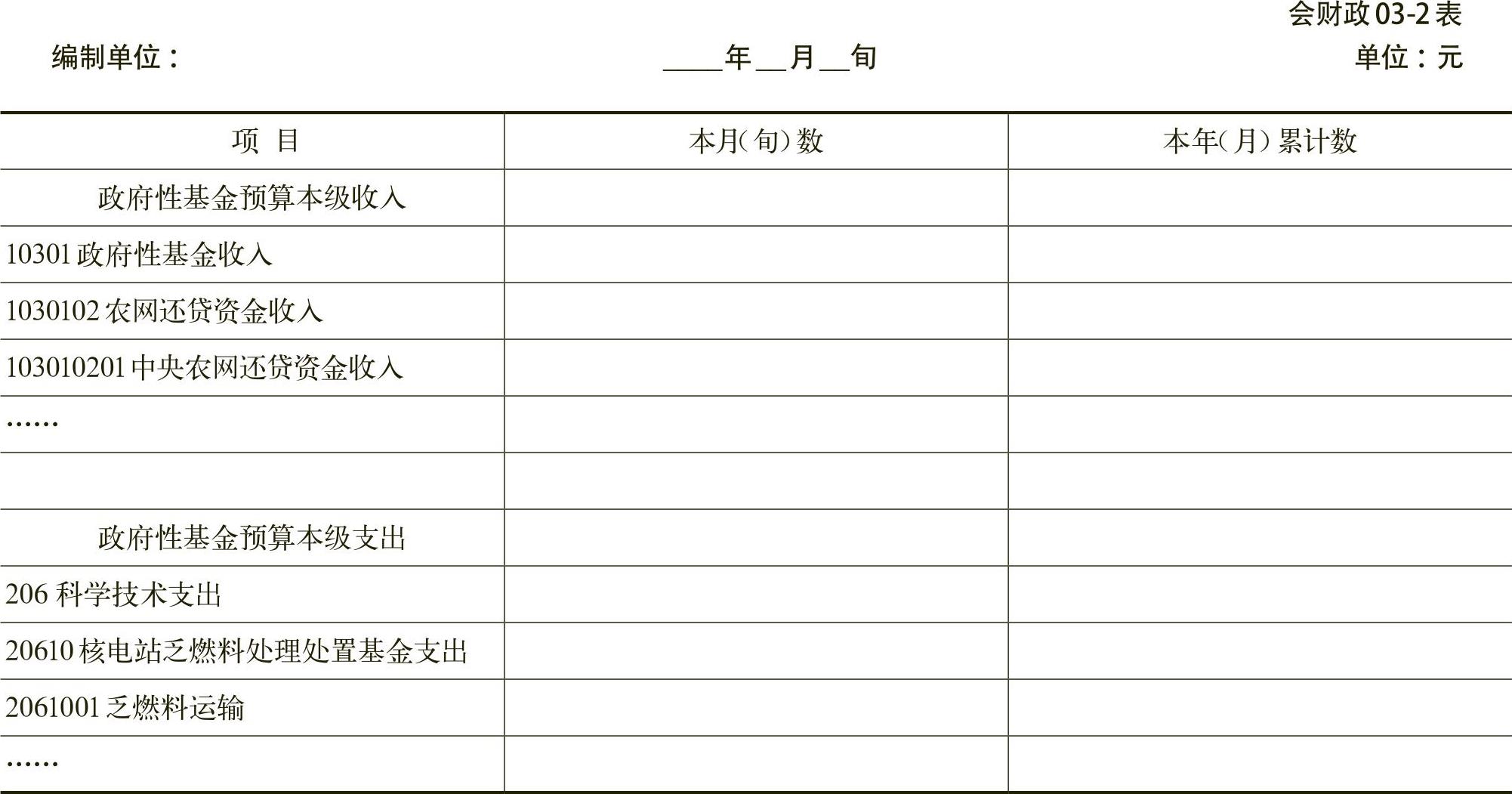

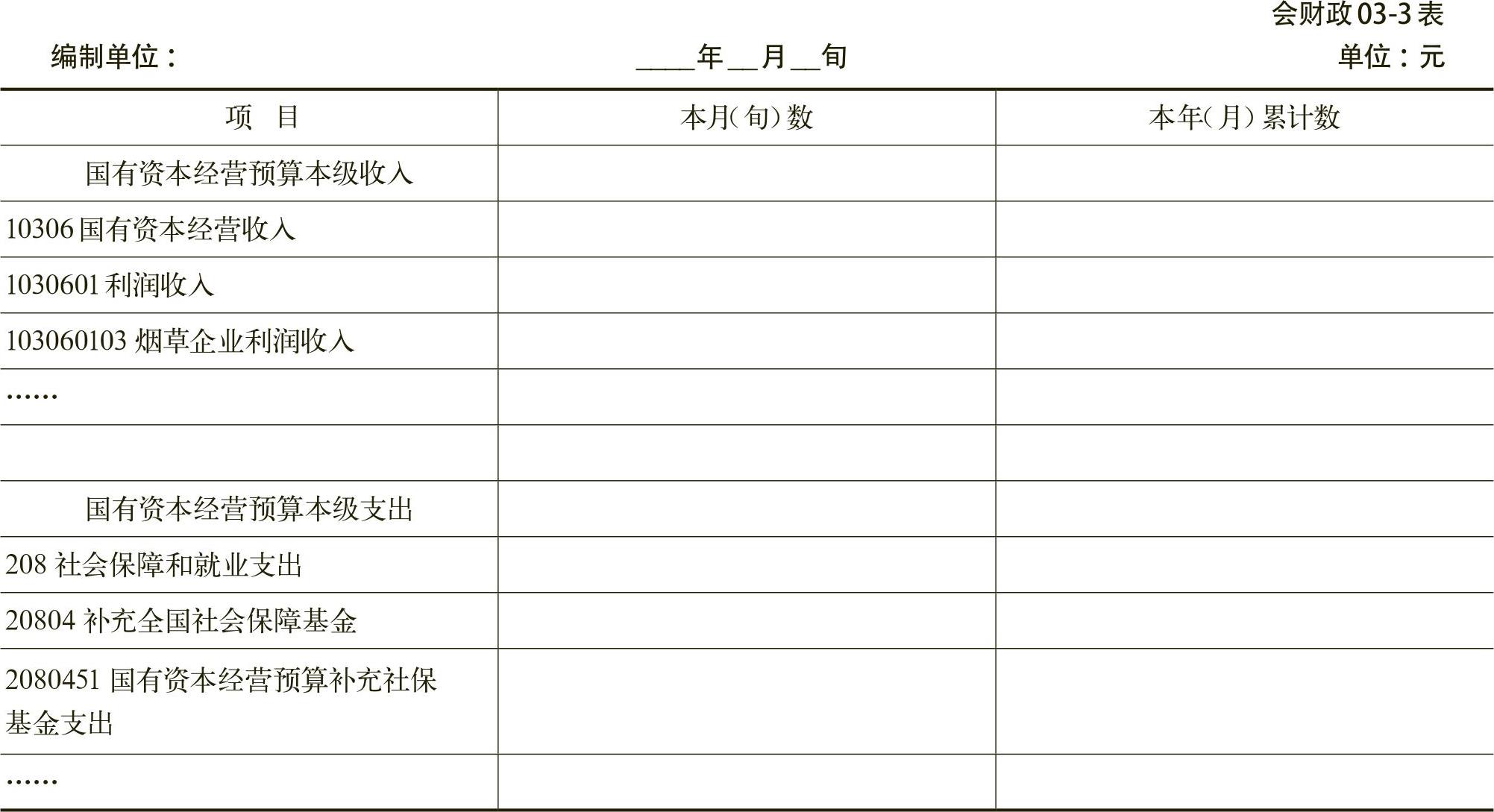

政府性基金预算执行情况表 国有资本经营预算执行情况表

国有资本经营预算执行情况表 财政专户管理资金收支情况表

财政专户管理资金收支情况表 续表

续表 专用基金收支情况表 会财政05表 编制单位: ____年__月 单位:元

专用基金收支情况表 会财政05表 编制单位: ____年__月 单位:元第五十条 总会计应当按照下列规定编制会计报表:

一、一般公共预算执行情况表、政府性基金预算执行情况表、国有资本经营预算执行情况表应当按旬、月度和年度编制,财政专户管理资金收支情况表和专用基金收支情况表应当按月度和年度编制,收入支出表按月度和年度编制,资产负债表和附注应当至少按年度编制。旬报、月报的报送期限及编报内容应当根据上级政府财政具体要求和本行政区域预算管理的需要办理。

二、总会计应当根据本制度编制并提供真实、完整的会计报表,切实做到账表一致,不得估列代编,弄虚作假。

三、总会计要严格按照统一规定的种类、格式、内容、计算方法和编制口径填制会计报表,以保证全国统一汇总和分析。汇总报表的单位,要把所属单位的报表汇集齐全,防止漏报。

第五十一条 总会计报表编制说明如下:

一、资产负债表的编制说明

(一)本表“年初余额”栏内各项数字,应当根据上年末资产负债表“期末余额”栏内数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(二)本表“期末余额”栏各项目的内容和填列方法。

1.资产类项目。

(1)“国库存款”项目,反映政府财政期末存放在国库单一账户的款项金额。本项目应当根据“国库存款”科目的期末余额填列。

(2)“国库现金管理存款”项目,反映政府财政期末实行国库现金管理业务持有的存款金额。本项目应当根据“国库现金管理存款”科目的期末余额填列。

(3)“其他财政存款”项目,反映政府财政期末持有的其他财政存款金额。本项目应当根据“其他财政存款”科目的期末余额填列。

(4)“有价证券”项目,反映政府财政期末持有的有价证券金额。本项目应当根据“有价证券”科目的期末余额填列。

(5)“在途款”项目,反映政府财政期末持有的在途款金额。本项目应当根据“在途款”科目的期末余额填列。

(6)“预拨经费”项目,反映政府财政期末尚未转列支出或尚待收回的预拨经费金额。本项目应当根据“预拨经费”科目的期末余额填列。

(7)“借出款项”项目,反映政府财政期末借给预算单位尚未收回的款项金额。本项目应当根据“借出款项”科目的期末余额填列。

(8)“应收股利”项目,反映政府期末尚未收回的现金股利或利润金额。本项目应当根据“应收股利”科目的期末余额填列。

(9)“应收利息”项目,反映政府财政期末尚未收回应收利息金额。本项目应当根据“应收地方政府债券转贷款”科目和“应收主权外债转贷款”科目下“应收利息”明细科目的期末余额合计数填列。

(10)“与下级往来”项目,正数反映下级政府财政欠本级政府财政的款项金额;负数反映本级政府财政欠下级政府财政的款项金额。本项目应当根据“与下级往来”科目的期末余额填列,期末余额如为借方则以正数填列;如为贷方则以“-”号填列。

(11)“其他应收款”项目,反映政府财政期末尚未收回的其他应收款的金额。本项目应当根据“其他应收款”科目的期末余额填列。

(12)“应收地方政府债券转贷款”项目,反映政府财政期末尚未收回的地方政府债券转贷款的本金金额。本项目应当根据“应收地方政府债券转贷款”科目下“应收本金”明细科目的期末余额填列。

(13)“应收主权外债转贷款”项目,反映政府财政期末尚未收回的主权外债转贷款的本金金额。本项目应当根据“应收主权外债转贷款”科目下的“应收本金”明细科目的期末余额填列。

(14)“股权投资”项目,反映政府期末持有的股权投资的金额。本项目应当根据“股权投资”科目的期末余额填列。

(15)“待发国债”项目,反映中央政府财政期末尚未使用的国债发行额度。本项目应当根据“待发国债”科目的期末余额填列。

2.负债类项目。

(16)“应付短期政府债券”项目,反映政府财政期末尚未偿还的发行期限不超过1年(含1年)的政府债券的本金金额。本项目应当根据“应付短期政府债券”科目下的“应付本金”明细科目的期末余额填列。

(17)“应付利息”项目,反映政府财政期末尚未支付的应付利息金额。本项目应当根据“应付短期政府债券”“借入款项”“应付地方政府债券转贷款”“应付主权外债转贷款”科目下的“应付利息”明细科目期末余额,以及属于分期付息到期还本的“应付长期政府债券”的“应付利息”明细科目期末余额计算填列。

(18)“应付国库集中支付结余”项目,反映政府财政期末尚未支付的国库集中支付结余金额。本项目应当根据“应付国库集中支付结余”科目的期末余额填列。

(19)“与上级往来”项目,正数反映本级政府财政期末欠上级政府财政的款项金额;负数反映上级政府财政欠本级政府财政的款项金额。本项目应当根据“与上级往来”科目的期末余额填列,如为借方余额则以“-”号填列。

(20)“其他应付款”项目,反映政府财政期末尚未支付的其他应付款的金额。本项目应当根据“其他应付款”科目的期末余额填列。

(21)“应付代管资金”项目,反映政府财政期末尚未支付的代管资金金额。本项目应当根据“应付代管资金”科目的期末余额填列。

(22)“一年内到期的非流动负债”项目,反映政府财政期末承担的1年以内(含1年)到偿还期的非流动负债。本项目应当根据“应付长期政府债券”“借入款项”“应付地方政府债券转贷款”“应付主权外债转贷款”“其他负债”等科目的期末余额及债务管理部门提供的资料分析填列。

(23)“应付长期政府债券”项目,反映政府财政期末承担的偿还期限超过1年的长期政府债券的本金金额及到期一次还本付息的长期政府债券的应付利息金额。本项目应当根据“应付长期政府债券”科目的期末余额分析填列。

(24)“应付地方政府债券转贷款”项目,反映政府财政期末承担的偿还期限超过1年的地方政府债券转贷款的本金金额。本项目应当根据“应付地方政府债券转贷款”科目下“应付本金”明细科目的期末余额分析填列。

(25)“应付主权外债转贷款”项目,反映政府财政期末承担的偿还期限超过1年的主权外债转贷款的本金金额。本项目应当根据“应付主权外债转贷款”科目下“应付本金”明细科目的期末余额分析填列。

(26)“借入款项”项目,反映政府财政期末承担的偿还期限超过1年的借入款项的本金金额。本项目应当根据“借入款项”科目下“应付本金”明细科目的期末余额分析填列。

(27)“其他负债”项目,反映政府财政期末承担的偿还期限超过1年的其他负债金额。本项目应当根据“其他负债”科目的期末余额分析填列。

3.净资产类项目。

(28)“一般公共预算结转结余”项目,反映政府财政期末滚存的一般公共预算结转金额。本项目应当根据“一般公共预算结转结余”科目的期末余额填列。

(29)“政府性基金预算结转结余”项目,反映政府财政期末滚存的政府性基金预算结转结余金额。本项目应当根据“政府性基金预算结转结余”科目的期末余额填列。

(30)“国有资本经营预算结转结余”项目,反映政府财政期末滚存的国有资本经营预算结转结余金额。本项目应当根据“国有资本经营预算结转结余”科目的期末余额填列。

(31)“财政专户管理资金结余”项目,反映政府财政期末滚存的财政专户管理资金结余金额。本项目应当根据“财政专户管理资金结余”科目的期末余额填列。

(32)“专用基金结余”项目,反映政府财政期末滚存的专用基金结余金额。本项目应当根据“专用基金结余”科目的期末余额填列。

(33)“预算稳定调节基金”项目,反映政府财政期末预算稳定调节基金的余额。本项目应当根据“预算稳定调节基金”科目的期末余额填列。

(34)“预算周转金”项目,反映政府财政期末预算周转金的余额。本项目应当根据“预算周转金”科目的期末余额填列。

(35)“资产基金”项目,反映政府财政期末持有的应收地方政府债券转贷款、应收主权外债转贷款、股权投资和应收股利等资产在净资产中占用的金额。本项目应当根据“资产基金”科目的期末余额填列。

(36)“待偿债净资产”项目,反映政府财政期末因承担应付短期政府债券、应付长期政府债券、借入款项、应付地方政府债券转贷款、应付主权外债转贷款、其他负债等负债相应需在净资产中冲减的金额。本项目应当根据“待偿债净资产”科目的期末借方余额以“-”号填列。

二、收入支出表的编制说明

(一)本表“本月数”栏反映各项目的本月实际发生数。在编制年度收入支出表时,应将本栏改为“上年数”栏,反映上年度各项目的实际发生数;如果本年度收入支出表规定的各个项目的名称和内容同上年度不一致,应对上年度收入支出表各项目的名称和数字按照本年度的规定进行调整,填入本年度收入支出表的“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。编制年度收入支出表时,应当将本栏改为“本年数”。

(二)本表“本月数”栏各项目的内容和填列方法:

1.“年初结转结余”项目,反映政府财政本年初各类资金结转结余金额。其中,一般公共预算的“年初结转结余”应当根据“一般公共预算结转结余”科目的年初余额填列;政府性基金预算的“年初结转结余”应当根据“政府性基金预算结转结余”科目的年初余额填列;国有资本经营预算的“年初结转结余”应当根据“国有资本经营预算结转结余”科目的年初余额填列;财政专户管理资金的“年初结转结余”应当根据“财政专户管理资金结余”科目的年初余额填列;专用基金的“年初结转结余”应当根据“专用基金结余”科目的年初余额填列。

2.“收入合计”项目,反映政府财政本期取得的各类资金的收入合计金额。其中,一般公共预算的“收入合计”应当根据属于一般公共预算的“本级收入”“补助收入”“上解收入”“地区间援助收入”“债务收入”“债务转贷收入”“动用预算稳定调节基金”和“调入资金”各行项目金额的合计填列;政府性基金预算的“收入合计”应当根据属于政府性基金预算的“本级收入”“补助收入”“上解收入”“债务收入”“债务转贷收入”和“调入资金”各行项目金额的合计填列;国有资本经营预算的“收入合计”应当根据属于国有资本经营预算的“本级收入”项目的金额填列;财政专户管理资金的“收入合计”应当根据属于财政专户管理资金的“本级收入”项目的金额填列;专用基金的“收入合计”应当根据属于专用基金的“本级收入”项目的金额填列。

3.“本级收入”项目,反映政府财政本期取得的各类资金的本级收入金额。其中,一般公共预算的“本级收入”应当根据“一般公共预算本级收入”科目的本期发生额填列;政府性基金预算的“本级收入”应当根据“政府性基金预算本级收入”科目的本期发生额填列;国有资本经营预算的“本级收入”应当根据“国有资本经营预算本级收入”科目的本期发生额填列;财政专户管理资金的“本级收入”应当根据“财政专户管理资金收入”科目的本期发生额填列;专用基金的“本级收入”应当根据“专用基金收入”科目的本期发生额填列。

4.“补助收入”项目,反映政府财政本期取得的各类资金的补助收入金额。其中,一般公共预算的“补助收入”应当根据“补助收入”科目下的“一般公共预算补助收入”明细科目的本期发生额填列;政府性基金预算的“补助收入”应当根据“补助收入”科目下的“政府性基金预算补助收入”明细科目的本期发生额填列。

5.“上解收入”项目,反映政府财政本期取得的各类资金的上解收入金额。其中,一般公共预算的“上解收入”应当根据“上解收入”科目下的“一般公共预算上解收入”明细科目的本期发生额填列;政府性基金预算的“上解收入”应当根据“上解收入”科目下的“政府性基金预算上解收入”明细科目的本期发生额填列。

6.“地区间援助收入”项目,反映政府财政本期取得的地区间援助收入金额。本项目应当根据“地区间援助收入”科目的本期发生额填列。

7.“债务收入”项目,反映政府财政本期取得的债务收入金额。其中,一般公共预算的“债务收入”应当根据“债务收入”科目下除“专项债务收入”以外的其他明细科目的本期发生额填列;政府性基金预算的“债务收入”应当根据“债务收入”科目下的“专项债务收入”明细科目的本期发生额填列。

8.“债务转贷收入”项目,反映政府财政本期取得的债务转贷收入金额。其中,一般公共预算的“债务转贷收入”应当根据“债务转贷收入”科目下“地方政府一般债务转贷收入”明细科目的本期发生额填列;政府性基金预算的“债务转贷收入”应当根据“债务转贷收入”科目下的“地方政府专项债务转贷收入”明细科目的本期发生额填列。

9.“动用预算稳定调节基金”项目,反映政府财政本期调用的预算稳定调节基金金额。本项目应当根据“动用预算稳定调节基金”科目的本期发生额填列。

10.“调入资金”项目,反映政府财政本期取得的调入资金金额。其中,一般公共预算的“调入资金”应当根据“调入资金”科目下“一般公共预算调入资金”明细科目的本期发生额填列;政府性基金预算的“调入资金”应当根据“调入资金”科目下“政府性基金预算调入资金”明细科目的本期发生额填列。

11.“支出合计”项目,反映政府财政本期发生的各类资金的支出合计金额。其中,一般公共预算的“支出合计”应当根据属于一般公共预算的“本级支出”“补助支出”“上解支出”“地区间援助支出”“债务还本支出”“债务转贷支出”“安排预算稳定调节基金”和“调出资金”各行项目金额的合计填列;政府性基金预算的“支出合计”应当根据属于政府性基金预算的“本级支出”“补助支出”“上解支出”“债务还本支出”“债务转贷支出”和“调出资金”各行项目金额的合计填列;国有资本经营预算的“支出合计”应当根据属于国有资本经营预算的“本级支出”和“调出资金”项目金额的合计填列;财政专户管理资金的“支出合计”应当根据属于财政专户管理资金的“本级支出”项目的金额填列;专用基金的“支出合计”应当根据属于专用基金的“本级支出”项目的金额填列。

12.“补助支出”项目,反映政府财政本期发生的各类资金的补助支出金额。其中,一般公共预算的“补助支出”应当根据“补助支出”科目下的“一般公共预算补助支出”明细科目的本期发生额填列;政府性基金预算的“补助支出”应当根据“补助支出”科目下的“政府性基金预算补助支出”明细科目的本期发生额填列。

13.“上解支出”项目,反映政府财政本期发生的各类资金的上解支出金额。其中,一般公共预算的“上解支出”应当根据“上解支出”科目下的“一般公共预算上解支出”明细科目的本期发生额填列;政府性基金预算的“上解支出”应当根据“上解支出”科目下的“政府性基金预算上解支出”明细科目的本期发生额填列。

14.“地区间援助支出”项目,反映政府财政本期发生的地区间援助支出金额。本项目应当根据“地区间援助支出”科目的本期发生额填列。

15.“债务还本支出”项目,反映政府财政本期发生的债务还本支出金额。其中,一般公共预算的“债务还本支出”应当根据“债务还本支出”科目下除“专项债务还本支出”以外的其他明细科目的本期发生额填列;政府性基金预算的“债务还本支出”应当根据“债务还本支出”科目下的“专项债务还本支出”明细科目的本期发生额填列。

16.“债务转贷支出”项目,反映政府财政本期发生的债务转贷支出金额。其中,一般公共预算的“债务转贷支出”应当根据“债务转贷支出”科目下“地方政府一般债务转贷支出”明细科目的本期发生额填列;政府性基金预算的“债务转贷支出”应当根据“债务转贷支出”科目下的“地方政府专项债务转贷支出”明细科目的本期发生额填列。

17.“安排预算稳定调节基金”项目,反映政府财政本期安排的预算稳定调节基金金额。本项目根据“安排预算稳定调节基金”科目的本期发生额填列。

18.“调出资金”项目,反映政府财政本期发生的各类资金的调出资金金额。其中,一般公共预算的“调出资金”应当根据“调出资金”科目下“一般公共预算调出资金”明细科目的本期发生额填列;政府性基金预算的“调出资金”应当根据“调出资金”科目下“政府性基金预算调出资金”明细科目的本期发生额填列;国有资本经营预算的“调出资金”应当根据“调出资金”科目下“国有资本经营预算调出资金”明细科目的本期发生额填列。

19.“增设预算周转金”项目,反映政府财政本期设置和补充预算周转金的金额。本项目应当根据“预算周转金”科目的本期贷方发生额填列。

20.“年末结转结余”项目,反映政府财政本年末的各类资金的结转结余金额。其中,一般公共预算的“年末结转结余”应当根据“一般公共预算结转结余”科目的年末余额填列;政府性基金预算的“年末结转结余”应当根据“政府性基金预算结转结余”科目的年末余额填列;国有资本经营预算的“年末结转结余”应当根据“国有资本经营预算结转结余”科目的年末余额填列;财政专户管理资金的“年末结转结余”应当根据“财政专户管理资金结余”科目的年末余额填列;专用基金的“年末结转结余”应当根据“专用基金结余”科目的年末余额填列。

三、一般公共预算执行情况表的编制说明

(一)“一般公共预算本级收入”项目及所属各明细项目,应当根据“一般公共预算本级收入”科目及所属各明细科目的本期发生额填列。

(二)“一般公共预算本级支出”项目及所属各明细项目,应当根据“一般公共预算本级支出”科目及所属各明细科目的本期发生额填列。

四、政府性基金预算执行情况表的编制说明

(一)“政府性基金预算本级收入”项目及所属各明细项目,应当根据“政府性基金预算本级收入”科目及所属各明细科目的本期发生额填列。

(二)“政府性基金预算本级支出”项目及所属各明细项目,应当根据“政府性基金预算本级支出”科目及所属各明细科目的本期发生额填列。

五、国有资本经营预算执行情况表的编制说明

(一)“国有资本经营预算本级收入”项目及所属各明细项目,应当根据“国有资本经营预算本级收入”科目及所属各明细科目的本期发生额填列。

(二)“国有资本经营预算本级支出”项目及所属各明细项目,应当根据“国有资本经营预算本级支出”科目及所属各明细科目的本期发生额填列。

六、财政专户管理资金收支情况表的编制说明

(一)“财政专户管理资金收入”项目及所属各明细项目,应当根据“财政专户管理资金收入”科目及所属各明细科目的本期发生额填列。

(二)“财政专户管理资金支出”项目及所属各明细项目,应当根据“财政专户管理资金支出”科目及所属各明细科目的本期发生额填列。

七、专用基金收支情况表的编制说明

(一)“专用基金收入”项目及所属各明细项目,应当根据“专用基金收入”科目及所属各明细科目的本期发生额填列。

(二)“专用基金支出”项目及所属各明细项目,应当根据“专用基金支出”科目及所属各明细科目的本期发生额填列。

八、附注

总会计报表附注应当至少披露下列内容:

(一)遵循《财政总预算会计制度》的声明;

(二)本级政府财政预算执行情况和财务状况的说明;

(三)会计报表中列示的重要项目的进一步说明,包括其主要构成、增减变动情况等;

(四)或有负债情况的说明;

(五)有助于理解和分析会计报表的其他需要说明的事项。

第五十二条 总会计年度报表,反映年度预算收支的最终结果和财务状况。总会计参与或具体负责组织下列决算草案编审工作:

一、参与组织制定决算草案编审办法。根据上级政府财政的统一要求和本行政区域预算管理的需要,提出年终收支清理、数字编列口径、决算审查和组织领导等具体要求,并对财政结算、结余处理等具体问题制定管理办法。

二、根据上级政府财政的要求,结合本行政区域的具体情况制定本行政区域政府财政总决算统一表格。

三、办理全年各项收支、预拨款项、往来款项等会计对账、结账工作。

四、对下级政府财政布置决算草案编审工作,指导、督促其及时汇总报送决算。

五、审核、汇总所属财政部门总决算草案,向上级政府财政部门报送本辖区汇总的财政总决算草案。

六、编制决算说明和决算分析报告,向上级政府财政汇报决算编审工作情况,进行上下级政府财政之间的财政体制结算以及财政总决算的文件归档工作。

七、各级政府财政应将汇总编制的本级决算草案及时报本级政府审定。各级政府财政应按照上级政府财政部门的要求,将经本级人民政府审定的本行政区域决算草案逐级及时报送备案。计划单列市的财政决算,除按规定报送财政部外,应按所在省的规定报所在省。

具体的决算编审工作,按照财政决算管理部门的相关规定执行。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号