表1 凯诺科技资产、负债和权益部分数据 单位:万元

资料来源:凯诺科技2012年年报和2013年半年报。

表1 凯诺科技资产、负债和权益部分数据 单位:万元

资料来源:凯诺科技2012年年报和2013年半年报。

按照壳公司是否内含业务,借壳上市又分为借“净壳”和借“实壳”两种模式。在实务中,借“净壳”上市案例占绝大多数,借“实壳”的公司不多。2009年财政部规范反向购买会计核算规则后,借“实壳”上市更是不多。2014年3月,海澜之家直接借凯诺科技上市,为一则借“实壳”上市的经典案例。海澜之家为什么要借“实壳”上市?借壳上市的绩效如何,是否较借“净壳”模式好?这是本文想要分析的主要问题。

一、案例基本情况

海澜之家是一家从事品牌运营、产品设计和供应链管理,生产环节和部分销售渠道外包的知名男装企业,拥有“海澜之家”、“爱居兔”、“百衣百顺”等品牌。其大股东为海澜集团,实际控制人周建平。2012年公司的营业收入为452850.42万元,净利润为85374.01万元。

2013年8月31日,凯诺科技(600398)发布资产重组公告:公司将向海澜之家全体股东以每股3.38元的价格发行3846153846股股份购买海澜之家100%股权,原控股股东三精纺将其持有的凯诺科技150578388股股份(占总股份的23.29%)以50895.50万元的价格协议转让给海澜集团。交易完成后,海澜之家将成为凯诺科技的全资子公司,海澜集团将成为凯诺科技控股股东,周建平成为凯诺科技的实际控制人。

根据相关规定,这一交易行为为反向购买。2014年3月15日,反向购买交易完成,海澜之家成功借凯诺科技上市。2014年4月11日,凯诺科技名称变更为海澜之家。在交易过程中,海澜之家直接借内含业务的壳公司上市,凯诺科技没有被处理成“净壳”,为反向购买方式下借“实壳”上市经典案例。

二、借“实壳”上市的动因分析

海澜之家选择借“实壳”上市与壳公司经营财务状况和借壳公司估值高溢价密切相关。

1.壳公司财务状况优良,资产价值低估。凯诺科技是一家在上海证券交易所上市的纺织服装公司,总股本仅为64 660.41万股,第一大股东持有15057.84万股,占总股本的23.29%,其他股东的持股比例均低于1.2%。公司2012年和2013年上半年财务状况如表1所示。截至2013年6月30日,在凯诺科技286415.81万元总资产中,货币资金117307.61万元,投资性房地产和固定资产中的房屋建筑物共83737.90万元,合计占总资产的70.19%,1000万元的长期股权投资为其持有的江苏银行股份。由于公司大部分房屋建筑物形成于20世纪90年代,且长期股权投资是按成本法核算,因此资产的公允价值高于账面价值。凯诺科技的资产负债率仅为23.73%,67971.30万元负债全部为经营负债,其中预收账款42065.68万元,占总负债的61.89%。股东权益合计218444.51万元,每股净资产为3.29元。然而,在低迷的资本市场上,这样一家公司的股票价格仅为每股3.1元(停牌前一个交易日,即2013年7月11日价格),停牌前20个交易日的交易均价也只有3.14元,均低于每股净资产,为沪深A股中唯一一家市净率小于1的服装类公司。

2.壳公司业绩稳定,业务与借壳方关联度高。凯诺科技是一家从事精纺呢绒和高档西服、衬衫、职业服装经营的企业,其精纺呢绒面料的产能和质量在国内均名列前茅。公司近几年盈利较为稳定,2011年、2012年及2013年1~6月营业收入分别为139496.19万元、136804.51万元和68664.81万元,归属于母公司所有者的净利润分别为10301.36万元、10453.98万元和8060.61万元。海澜之家则是一家主要从事服装品牌运营、产品设计和供应链管理的企业,主要向广大消费者提供“高品质、中价位”的男士全系列及其他系列服装和配饰,与凯诺科技属同一行业。两家公司的经营业务和资产具有很高的关联度和一定的互补性。凯诺科技的高档精纺呢绒和服装制造对海澜之家产业链纵横延伸可以获得经营的规模效益,降低交易成本。从管理协同效应看,凯诺科技和海澜之家的总资产报酬率分别为3.79%和11.96%,反向收购后凯诺科技的管理效率存在着较大的提升空间。可见,借“实壳”上市,将双方的业务资产整合后,不仅能扩大经营规模、增强财务实力,还能提高管理效率,具有良好的经营协同效应、财务协同效应和管理协同效应。

表2 凯诺科技反向购买财务数据比较(2013) 单位:万元

数据来源:《凯诺科技股份有限公司备考财务报表审计报告》和凯诺科技2013年年报。

表2 凯诺科技反向购买财务数据比较(2013) 单位:万元

数据来源:《凯诺科技股份有限公司备考财务报表审计报告》和凯诺科技2013年年报。

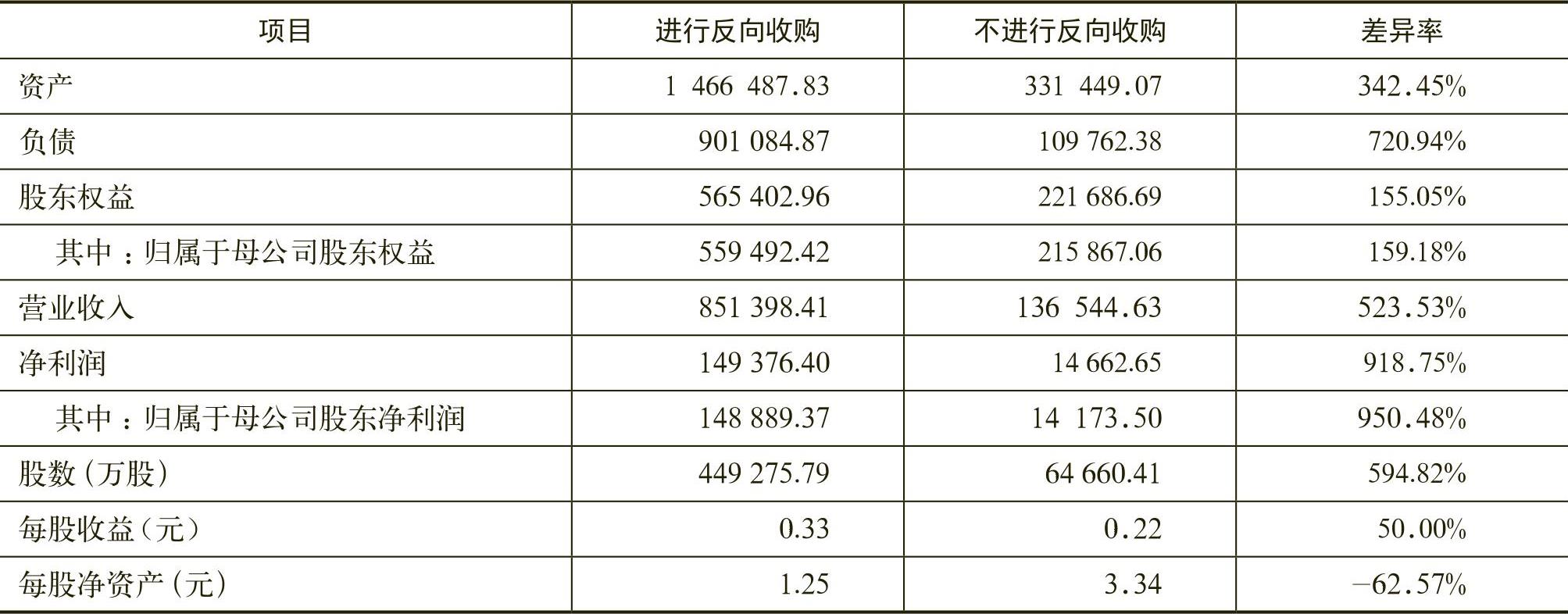

表3 借“实壳”与“净壳”财务绩效比较(2013) 单位:万元

表3 借“实壳”与“净壳”财务绩效比较(2013) 单位:万元3.借壳公司估值高溢价,合并商誉为“负”。会计制度规定,借“实壳”上市需按反向购买法合并报表。在反向购买法下,合并报表上购买方(法律上子公司)的资产、负债以其合并前的账面价值进行确认和计量,被购买方(法律上母公司)的可辨认资产、负债以其合并日确定的公允价值进行合并,合并成本小于可辨认净资产公允价值的差额,确认商誉或当期损益。

海澜之家的总股本为100000万元,归属于母公司股东权益的账面价值为265530.81万元,按未来收益法评估价值为1348896.44万元,协商确定的交易价格为1300000万元,较账面价值溢价389.59%,按定向增发价格每股3.38元计算,海澜之家的股东合计可获得凯诺科技3846153846股股份(不包括协议转让的壳公司存量股份),占定向增发后凯诺科技总股本的85.61%。反向购买法下海澜之家合并凯诺科技模拟发行股份数为16808.7840万股(100000/85.61%−100000),海澜之家每股公允价值为13元(1300000/100000),合并成本仅为218514.19万元,接近于凯诺科技净资产账面价值。而凯诺科技的房地产资产和长期股权投资的增值使凯诺科技可辨认净资产公允价值份额高于合并成本,产生了“负”商誉,说明海澜之家买壳成本为“负”。导致这种状况出现的主要原因是壳公司凯诺科技股东权益的账面价值较高,不仅没有需要借壳方海澜之家填补的权益“窟窿”,还能大幅增厚重组后公司的每股净资产。

三、借“实壳”上市的绩效测算

1.借壳上市的总体绩效。从信息公告效应看,凯诺科技股票停牌前20个交易日公司股票累计超额收益率为-6.51%,停牌期间上证综指的收益率为1.17%,借壳上市公告发布后首个交易日公司股票的超额收益率达9.94%,复牌后20个交易日的累计超额收益率高达61.25%,反向购买的市场反应极为积极,短期市场反映良好。

从持股收益率看,停牌前公司股票价格收于3.1元,重组信息公告之后股票价格进入上升通道,重组完成日股价已攀升至9.75元,持股收益率达214.52%。同期上证综指收益率为-3.31%,股东持股超额收益率达到217.83%,为股东提供了短线投机交易的机会。

同时,本文通过比较凯诺科技备考财务报表和2013年年报数据,来考察反向购买交易对上市公司财务绩效的影响,相关数据如表2所示。数据表明,借壳上市使上市公司的经营规模和会计利润实现了数倍增长,财务实力也有了较大幅度的提升。只是由于海澜之家支付的对价高达384615.38万股股份,导致公司股本增长了594.82%,每股收益仅增长50%,每股净资产则下降了62.57%。

2.借“实壳”与“净壳”绩效差异。由于反向收购交易于2014年3月才完成,本文只对交易完成时的财务绩效进行比较分析。研究方法是假设按账面价值置出凯诺科技全部非货币性资产和负债使其成为只有货币资金的“净壳”,根据2013年年度报告测算出借“净壳”的相关财务数据,与借“实壳”的数据进行比较,结果如表3所示。测算数据表明,海澜之家和凯诺科技双方业务的有效整合、优势互补和资源共享,不仅提高了公司的经营水平和盈利能力,还增强了抗风险能力,提升了公司价值创造能力,较借“净壳”的财务绩效好。

由于无法模拟海澜之家借“净壳”上市的股价走势,难以进行两种模式下市场绩效的比较。根据赵宇龙、王志台研究结论:在中国资本市场上,投资者对上市公司股票估价锁定于公司名义会计收益。表3数据显示,无论是公司的净利润,还是每股收益和净资产收益率,借“实壳”绩效均好于借“净壳”。由此可以推定,海澜之家借“实壳”上市的市场绩效也优于借“净壳”模式。

四、启示

凯诺科技不是一家ST公司,而是一家经营业绩稳定、财务状况良好的公司,且其业务资产与海澜之家资产具有较高关联度和一定的整合价值。因此,选择借“实壳”上市的市场绩效和财务绩效均优于借“净壳”模式。案例在壳公司的定位和借“壳”模式的选择上,值得借壳上市的后来者参考借鉴。

1.壳公司的定位:ST公司&非ST公司。寻找理想的壳公司是成功借壳上市的关键。通常,借壳方会在连续亏损或陷于财务危机的ST公司中,寻找那些股本规模不大且相对集中、资产关系简单且隐藏陷阱较少的上市公司作为壳公司。海澜之家的案例表明:在长期低迷的资本市场上,拥有一定规模优质资产的借壳公司,可以将壳公司定位视野拓展至非ST公司。一些股本规模不大、业绩平淡、行业增长乏力,且难以依靠自身力量完成战略转型的非ST公司,大股东可能会基于实现强强联合和获得财富增值的考虑将其作为壳公司出让。而且在市场低迷时期,这类壳公司的市值不大,被借壳后摊薄效应较小,是较为理想的借壳目标。值得一提的是,在中国资本市场上,众多的ST公司由于市场的借壳预期,股价常被过度“透支”,往往高于那些经营业绩平淡、财务状况良好的非ST公司。因此,在“熊市”,一些小市值的非ST公司更多地被借壳。

2.交易模式的选择:“实壳”&“净壳”。在借壳上市过程中,是否需要将壳公司处理成为不含业务资产和负债的“净壳”,在很大程度上取决于壳公司的状态。如果壳公司存在较大的经营亏损或债务,历史遗留问题较多,应选择借“净壳”以规避反向购买法下合并报表商誉的确认及隐藏的各类“陷阱”。如果壳公司为经营业绩平淡的非ST公司,财务状况良好、经营资产的整合价值较大,以借“实壳”为宜。因为借“实壳”上市,不仅没有需要填补的财务“窟窿”,还能获取壳公司价值低估的财务利益和双方经营业务的协同效应,反向购买法下的合并商誉也不高,甚至可能为“负”。

(《财务与会计》理财版2014.10)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2015年卷 > 中国会计年鉴2015年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2015年卷 > 中国会计年鉴2015年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号