虽说万向集团内部资本市场的有效运作对促进和提高集团整体利益有一定的贡献,但立足单个集团成员企业的资金配置效率,由于公司融资环境和投资项目获利能力的差异,具有较优投资项目的成员企业备受集团资金的青睐,融资环境好的成员企业面临自有现金流被征用的可能。因此,笔者认为集团成员企业的财务行为及效率与集团内部资本配置决策相关。本文拟以万向钱潮为例,剖析集团控股上市公司的财务行为特征及与内部资本配置的联动关系。

(一)融资行为分析。

根据公司年报数据整理计算得知,万向钱潮2001年和2010年两次配股增发募集的权益资金分别为3.76亿元和18.2亿元,2005年用资本公积转增股本2.93亿元;2004至2010年间该公司的长短期借款总额为231.8655亿元,其中集团关联担保借款总额为52.2246亿元、向集团财务公司借款总额为63.4645亿元,占全部借款的比例为49.89%,占融资总额比例为46.21%。控股集团一方面通过集团财务公司向上市公司提供存贷款等内部资金拆借业务,另一方面以关联担保抵押等多种形式保证上市公司取得外部金融机构的借款,内部资本市场的融资集聚效应有效缓解了集团成员企业融资约束程度,但有时这只是表象。

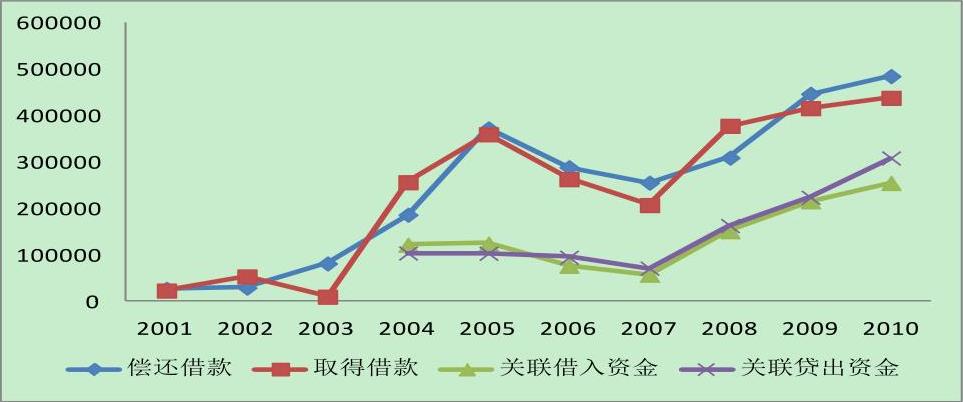

另外,整理年报数据可知,无论是向银行借款或是集团内部借款,万向钱潮每年债务偿还量不断增加,而且基本超过当年借入资金量,可能是公司短期借款比重较大,主要用于经营性流动资金需求(见表2)。结合图2分析,公司融资活动现金收支与集团关联借贷现金收支同步变化,可见,公司融资活动的现金流入与流出与集团内部资本配置活动有着高度的相关性,同时万向钱潮向集团关联贷出资金量超出关联资金借入量(见表3),与公司每年借款取得与偿还的变化关系一致,表明分析期内万向钱潮自由现金流被集团以资金融通方式征用,这可能是集团内部资本优化配置的结果,也可能是满足于集团控股股东或管理层自利动机的隧道挖掘行为。从融资净流量和现金净流量结果看,万向钱潮融资活动资金缺口日益增大是导致公司现金净流量减少的主要原因,直至2010年公司增发融资成功,一定程度上扭转了公司资金流失的趋势。综上所述,过于依赖和参与集团内部资本配置活动,使上市公司融资决策缺失了独立性,公司自有现金流面临被征用的威胁。

图2 万向钱潮融资活动现金流及与集团关联资金往来

图2 万向钱潮融资活动现金流及与集团关联资金往来(二)投资行为分析。

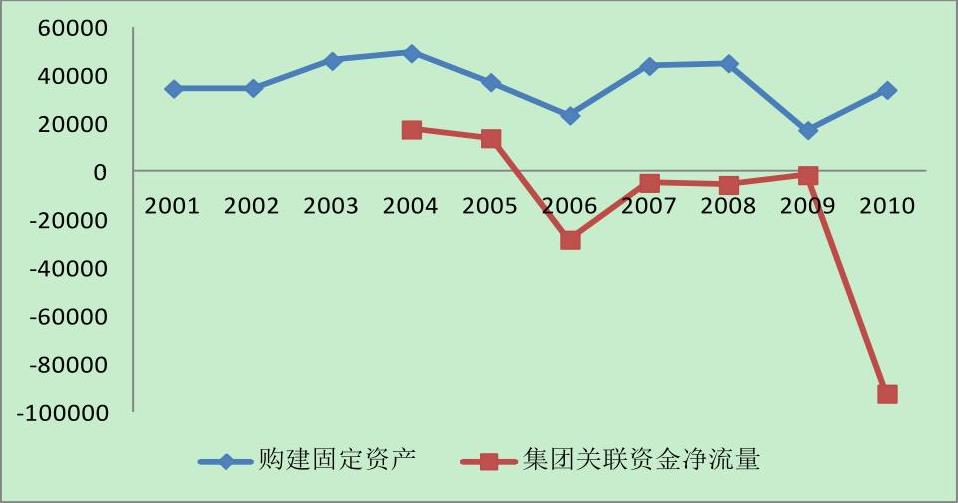

图3 万向钱潮投资活动现金流及与集团关联资金净流量

图3 万向钱潮投资活动现金流及与集团关联资金净流量万向钱潮2004至2010间只有三次由于增持集团其他成员企业股份而发生长期股权投资行为,均属于集团关联股权投资。关联股权投资实质是控股股东对集团内部既有控制权资源进行的重新配置,不形成新的控制权资源。金额最大的一笔交易是万向钱潮2008年以7.29亿元购买万向集团公司持有的万向精工、万向系统、钱潮转轴公司股权,增持后此3家公司成为该公司的全资子公司。同年万向钱潮融资活动净流量约为3.7亿元,其中仅向万向财务公司借款8亿元。上市公司与企业集团之间近8亿元一进一出的资金联动,虽表面是与集团的关联借款和关联投资活动,但上市公司在资金不足的情形下进行股权投资,这可能是公司隐秘地向集团融通资金的方式,其中的利益得失不能从上市公司短期盈利面反映得出。

整理年报数据可知,万向钱潮各年固定资产投资水平较稳定,2001~2008年均高于行业平均水平(见表4)。以托宾Q值表征投资机会,数据显示万向钱潮各年托宾Q值都低于行业平均水平,反映万向钱潮2001~2008年间可能存在过度投资的倾向,不过从资产增长率的变化看,公司资产规模增速放缓,自2006年起低于行业平均水平。结合图3分析,集团关联资金净流量与公司固定资产投资水平有着正向依存关系,自2004年起,上市公司固定资产投资水平呈下降趋势,这与集团关联资金净流量的变化趋势相吻合,且两者的波动变化相互耦合(除2010年之外)。集团多元化发展使得集团内部资金有更多的投资项目参与配置,企业集团遵循优胜者选拔原则配置内部资金,因而对万向钱潮过度投资行为有一定的抑制作用。

(三)经济后果分析。

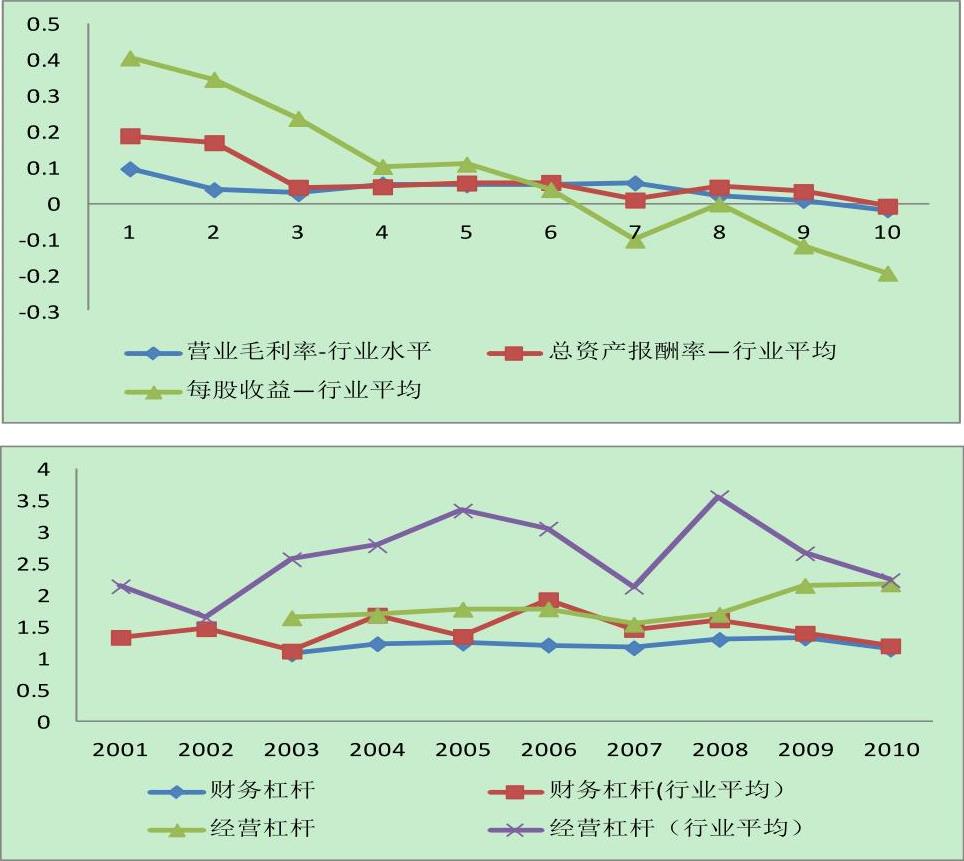

万向钱潮的主业经营曾在行业中处于领先地位,但自2008年始公司营业毛利率逐步下降,现已低于行业平均水平,反映公司产品市场竞争力削弱。同时公司资产报酬率也呈现相同趋势的变化,反映了公司生产运营能力下降,这会影响公司资金积累和现金流的稳定。从股东利益角度考虑,相对与行业平均水平公司每股收益逐年下降,说明上市公司为投资者创造财富的能力不佳(见图4)。从数据变化的幅度看,每股收益的下降幅度大于营业毛利率和资产报酬率等业绩指标,而与之相反,集团内部资本配置效率CFS逐年上升,表明服从于集团最终控制人(集体)利益最大化目标,万向集团内部资本市场配置活动忽略了万向钱潮中小投资者的权益。

图4 经行业调整的万向钱潮财务业绩

图4 经行业调整的万向钱潮财务业绩另外,从图4还可以看出,万向钱潮各年财务杠杆和经营杠杆系数均低于行业平均水平。从波动幅度看,财务杠杆和经营杠杆的波动幅度小于行业水平,说明公司抗风险能力较强。可能原因是公司与集团进行产品、资金等资源的内部市场交易发挥了生产、运营和财务等多方面的协同效应,此协同效应是抵御外部市场冲击的有利屏障,表明集团内部资本市场具有稳定成员企业经营、分散风险的共同保险作用。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号