当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文时间:2020-08-12 作者:

[大]

[中]

[小]

摘要:

2007年,我国上市公司按《企业会计准则第18号----所得税》的规定采用资产负债表债务法进行所得税会计核算,这对我国上市公司的财务状况和经营成果产生了较大的影响。最为明显的表现之一是我国上市公司的递延所得税资产逐年增大,并且增长速度较快。

有关资料显示,递延所得税资产(负债)占总资产(负债总额)的比重大于1%的公司在2007年之后基本超过了当年上市公司总数的10%,而递延所得税净额占权益总额的比重大于1%的公司则占了上市公司总数的四分之一略多。这仅仅是所得税会计信息对上市公司财务状况的总体影响之一。具体分析个别上市公司也会发现,递延所得税会计信息对企业财务状况的影响较大,尤其是资产数额较大的企业,如宝钢集团、中国石油化工集团和中国船舶等。以下具体以攀钢钒钛为例进行分析。

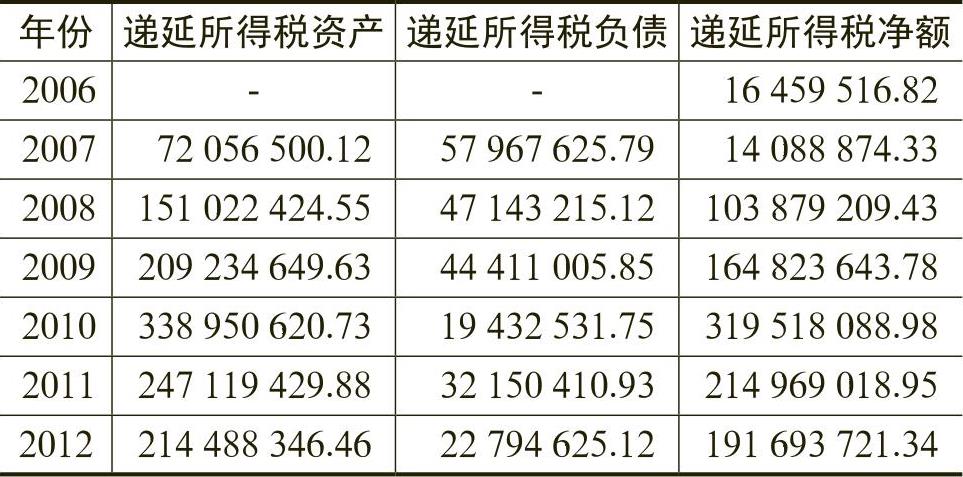

攀钢钒钛(股票代码000629)在2007年之前采用的是利润表债务法,2007年实施所得税准则后采用了资产负债表债务法。而自2007年开始到2010年,攀钢钒钛的递延所得税资产金额逐渐增大,具体见表1。

表1攀钢钒钛2007~2012年...

表1攀钢钒钛2007~2012年... 附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号