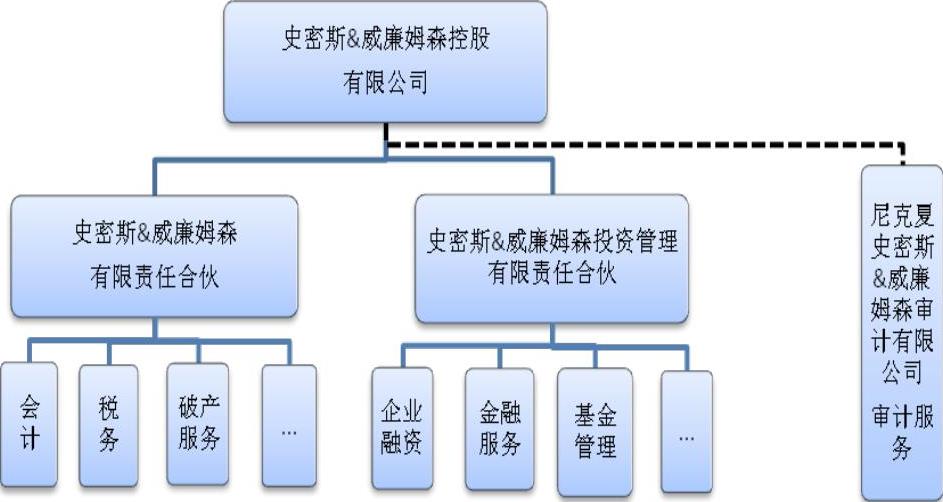

(一)关于事务所组织形式。史密斯&威廉姆森会计师事务所在英国排名第八,是尼克夏国际的英国成员所。根据英国的法律法规,会计师事务所可以采取5种组织形式,分别为有限责任合伙、合伙、私人公司、公众公司和个人独资。在英国排名前50的会计师事务所中,采取有限责任合伙制的有30家,采取合伙制的有10家,其余10家为其他组织形式。据介绍,在英国影响会计师事务所组织形式的因素主要包括资本需求、税收规定、监管要求以及风险管理等。由于这些因素的综合作用,使得很多会计师事务所的组织架构非常复杂。以史密斯&威廉姆森为例(详见下图),其控股公司为有限责任制的私人公司,下设2家有限责任合伙,旗下按照业务性质和监管要求分别设立了会计、税务、企业融资等需要不同执业资质的有限责任合伙或有限公司(其部分合伙人或股东也是控股公司的股东,同时控股公司有35%的股份由外部机构投资者持有。如有需要,该控股公司可以上市)。此外,按照法规要求,提供审计服务的尼克夏史密斯与威廉姆森有限公司独立于史密斯&威廉姆森集团(包括控股公司及其附属机构),其合伙人与集团的股东或合伙人可以交叉,但必须是具有执业资格的个人。虽然尼克夏史密斯与威廉姆森与控股公司无股权关系,但它们享有同一品牌,而且通过一系列服务合同其可以有偿使用集团的法律、人员、技术等资源。正是通过这种合同关系,尼克夏史密斯与威廉姆森的大部分收入都转移到了史密斯&威廉姆森集团。

(二)英国有限责任合伙的特点。与我国《合伙企业法》中的特殊普通合伙和美国《统一合伙法》中的有限责任合伙不同(两者均可视为普通合伙的一种变型),英国《有限责任合伙法》将其视为在合伙、公司之外的一种全新的组织形式。根据英国《有限责任合伙法》以及相关配套规则,有限责任合伙兼具普通合伙和公司的部分特征,具体体现在:一是有限责任合伙必须有2名以上成员,成员可以是个人或法人团体;二是有限责任合伙的登记设立、账目管理、成员资格、清算以及外部监管等,适用《公司法》的规定;三是有限责任合伙是独立的法人,以自己的名义取得和持有资产、对外缔结合同、承担债务和责任;四是有限责任合伙的内部管理遵循合伙法的传统规则;五是有限责任合伙在缴纳税收和国民保险金方面地位与普通合伙相同;六是合伙人不对合伙债务承担个人责任,也不对其他合伙人的行为承担责任。由此可见,英国的有限责任合伙兼具公司制的有限责任和合伙制的单一税负的特点,有利于限制合伙人过大的法律责任风险和减轻税收负担。

(三)关于事务所多元化发展。在英国,会计师事务所的业务范围非常广泛,既包括传统的会计、审计、税务、管理咨询等服务,也包括企业融资、投资管理、金融服务等非传统业务。以史密斯&威廉姆森为例,除传统业务外,他们还有资产管理、基金管理、银行服务等业务,可以接受存款和发放贷款。据了解,英国会计师事务所广泛的业务范围与其复杂的组织架构是密不可分的。按照英国的法律法规,从事不同的业务需要取得不同的执业资格,如事务所和个人从事审计业务必须取得有关会计师协会颁发的执业执照,从事税务服务须取得由直接税和间接税两大税务代理协会颁发的执业执照,从事企业融资服务须取得金融行为监管局颁发的执业执照。因此,为了满足多元化发展的需要,会计师事务所往往通过设立不同的机构来取得相关执业资格以开展多元化业务。此外,如果个人具备多种执业资格,也可以同时在这些不同机构中执业和担任合伙人。

(四)关于职业责任保险。在英国,职业责任保险是五大责任保险之一。在会计行业,职业责任保险虽然不是法律意义上的强制保险,但事务所所在的会计师协会都有购买职业责任保险的明确要求,使其成为“准强制保险”。以特许公认会计师协会(ACCA)为例,其要求会员必须购买最低限额的专业赔偿险(Professional Indemnity Insurance)和忠实保证险(Fidelity Guarantee Insurance)。专业赔偿险囊括了因事务所合伙人、董事或职员的业务行为所引起的一切民事责任。忠实保证险则用于赔偿事务所因合伙人、董事和职员进行的与事务所托管财物有关的欺诈或不诚实行为而遭受的损失。事务所在申请或更换资格证书时,必须说明专业赔偿险和忠实保证险的投保情况。事务所必须保留其根据保险单提出的保险索赔记录,ACCA有权查阅这些记录和保险单。如果未能按照要求投保专业赔偿险或忠实保证险,或者以不合理代价获得此类保险,应当书面告知ACCA其未能遵守投保规定的具体原因。此外,停止执业的会员必须在其停止执业后6年内继续投保专业赔偿险和忠实保证险。

(五)关于英国的行业管理体制。英国的注册会计师行业管理机构包括两个部分:一是以财务报告委员会(Financial Reporting Council)为主的政府机构。财务报告委员会的职责包括制定会计和审计准则并监督其实施、监督会计职业团体的自律管理、对上市公司和法定审计的审计师进行监管以及促进公司治理水平提高等;二是以会计专业团体为主的行业自律组织。英国的会计专业团体分认可监管团体(Recognized Supervisory Body,RSB)和认可资格认证团体(Recognised Qualifying Bodies,RQB)两类,其中部分会计专业团体(如ACCA)既是RSB,又是RQB。在英国,个人和事务所从事审计业务必须取得RQB颁发的执业资格,如果从事法定审计还必须按照《公司法》规定在RSB注册。注册成为RSB会员,个人必须持有符合《公司法》规定的专业资格;事务所必须满足以下条件:代表事务所进行法定审计的所有个人具有符合法定审计师的专业资格,并且事务所由符合《公司法》规定资格的人士控制。此外,在英国,会计师事务所从事上市公司审计无需取得特殊资格,但排名前100的上市公司基本都是由“四大”(普华、德勤、安永和毕马威)审计,排名前450的上市公司90%以上都是由“六大”(“四大”及立信德豪、致同国际)审计。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号