(一)总体情况。

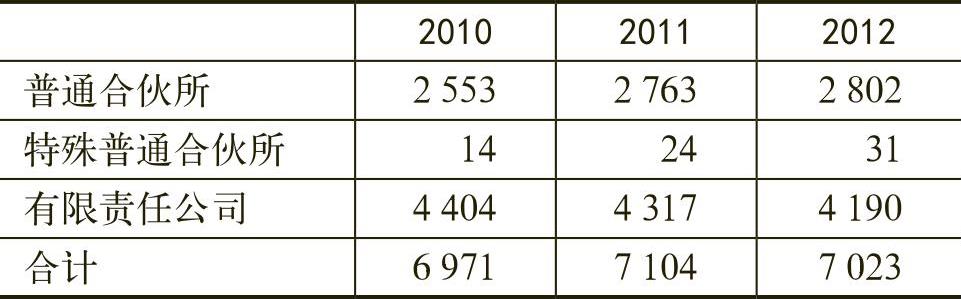

1.事务所数量和组织形式分布。截至2012年12月31日,中国注册会计师行业共有会计师事务所7023家,分所858家,总所中有限责任事务所4190家,普通合伙会计师事务所2802家,特殊普通合伙会计师事务所31家。总所报备率97.5%,分所报备率96.84%。据不完全统计,2012年度财政部门给予撤销以下行政处罚的事务所数量为37家(不含分所),给予行业自律惩戒的事务所数量为44家(不含分所),另有112会计师事务所(不含分所)因未能持续符合设立条件被收回执业证书。

表1 2010~2012年我国各类组织形式会计师事务所数量变化表

表1 2010~2012年我国各类组织形式会计师事务所数量变化表2.业务收入分布。2012年度,全行业实现业务收入为49472004624元,比2010年度增长了13.9%。12家具有H股审计资格的会计师事务所的总收入达到了18416861338元。除上述12家H股审计资格事务所以外的其他32家证券资格事务所的总收入为7779053257元。收入在1亿元以上的事务所达到了44家,其中5亿以上的14家。

表2 2010~2012年度各类业务收入分布图

表2 2010~2012年度各类业务收入分布图从业务收入分布种类看,审计业务收入占总收入的74.82%,仍然占据会计师事务所四大类业务收入(审计、税务、咨询、其他)中的绝对优势地位。近三年来,事务所的各类业务均有了较大幅度增长,但审计业务收入的平均增幅为14.15%,在各类业务收入中增幅相对较低。

表3 2010~2012年度各类业务收入变化表(单位:元)

表3 2010~2012年度各类业务收入变化表(单位:元)从收入分布看,100万以下收入的小所数量不断减少,平均降幅达到两位数,5000万元~1亿元收入的事务所有小幅下降。此区间的事务所大多是大所吸收合并的主要对象。其他收入区间的事务所均有不同程度的增长,特别是1000万元~5000万元收入区间的事务所,增长幅度较大。

表4 2010~2012年度收入分布表

(注:此表中仅含已报备事务所,未报备事务所的相关数据无法取得。)

表4 2010~2012年度收入分布表

(注:此表中仅含已报备事务所,未报备事务所的相关数据无法取得。)

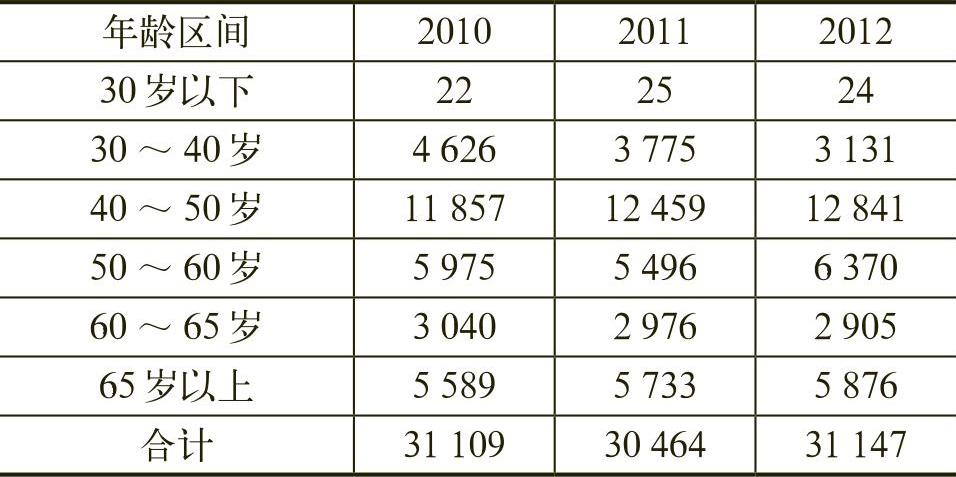

3.人员规模和结构。截至2012年12月31日,中国共有执业注册会计师合计95506人,合伙人(股东)31148人。中国注册会计师和合伙人(股东)数量均保持了近三年连续增长。

表5 2010~2012年度注册会计师和合伙人(股东)数量变化表

表5 2010~2012年度注册会计师和合伙人(股东)数量变化表数据显示,合伙人(股东)的平均年龄为51.5岁,这一数字比2011年度的51.2岁略有上升。40~60岁之间的合伙人(股东)数量最多,占全体合伙人总数的61.68%。40岁以下和60~65岁的的合伙人数量缓慢减少。65岁以上的合伙人人数占19%左右,3年来比例较为稳定。

(二)证券资格会计师事务所相关情况。证券资格事务所(以下简称证券所)是指具有从事证券、期货相关业务资格,为资本市场提供审计鉴证服务的会计师事务所。注册会计师行业与资本市场相伴相生,证券资格会计师事务所已经成为促进经济社会和资本市场健康发展不可或缺的重要力量。

表6 2010~2012年度各年龄区间的合伙人(股东)人数

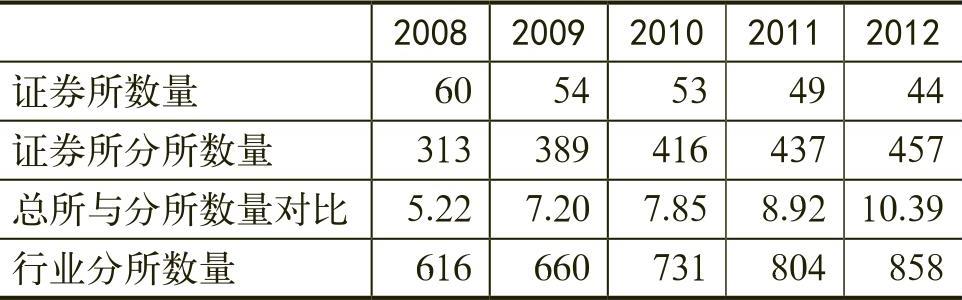

表6 2010~2012年度各年龄区间的合伙人(股东)人数截至2013年8月8日,全国共有证券所44家,其中完成转制的特殊普通合伙的事务所17家。证券所2012年度业务收入达26195914595.47元,占全行业52.95%,其中审计业务收入2048080万元。总收入中,证券业务收入为6200145856元。44家证券所有注册会计师为21189人,其中最近5年连续执业的为12985人,合伙人1918人。2012年度证券所的相关数据显示我国证券所的发展呈现以下特点:

1.证券所数量逐年下降,分所数量逐年上升。数据显示,证券所的数量呈逐年下降趋势,由2008年的60家逐渐下降到目前的44家。于此同时,证券所分所的数量不断上升,从2008年的313家增长到2012年的457家,大大高于行业整体的分所增长速度。考虑到证券所实际数量的下降,证券所分所的实际增长率更高。数据显示,从2008年平均每家证券所有5家分所,到2012年平均每家证券所的分所数量达到10家,翻了一番。

表7 2008~2012年度证券所总分所数量变化表

表7 2008~2012年度证券所总分所数量变化表2.证券所的规模呈不断上升趋势。尽管证券所数量有所下降,但是在规模上,证券所依然持续保持增长势头。数据显示,2008~2012年,证券所的注册会计师人数、审计业务收入、证券业务收入都连续保持显著增长。证券所的合伙人(股东)相对行业整体而言较为年轻,平均年龄为46.45岁,平均在本所工作年限为11.96年。

3.证券所组织形式进一步优化,内部治理水平不断提升。自2010年7月财政部发布《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》以来,各级财政部门大力推进相关所的特殊普通合伙转制工作,积极协调相关部门解决转制中的具体问题。

报备信息显示,特殊普通合伙转制是大中型会计师事务所调整内部治理结构、提升内部管理水平的契机。证券资格事务所充分运用转制时机,对内部管理制度进行改革创新。通过内部管理的转型,事务所的质量控制和执业水平上了一个新台阶,达到质量更高、品牌更优、实力更强。与此相适应,证券业务市场的人力资源、客户资源、财务资源等也逐步向特殊普通合伙制的证券资格事务所集中,实现行业做强做大的良性循环。

(三)四大事务所相关情况。2012~2013年,原4家中外合作会计师事务所中的3家的合作期相继到期。2012年2月,财政部会同工商总局、商务部、外汇局和证监会共同发布了《中外合作会计师事务所本土化转制方案》(以下简称转制方案),正式启动四大本土化转制工作。2012年6月至2013年6月,财政部分别批复同意了四大的转制申请。四大本土化转制第一阶段顺利完成。

数据显示,四大在中国注册会计师行业仍居主导地位。2012年度,四大的业务收入达到10643023547元,比2011年度增长了5.5%,占证券所总收入的43.63%,占全行业总收入的21.51%。四大的注册会计师人数为3143人,合伙人人数438人,其他工作人员21146人。

1.转制后合伙人相关情况。转制方案规定了具备一定条件的港澳台地区居民和外国人可以担任四大合伙人,但在合伙人总数的比例及其在合伙人管理委员会中的比例不得超过40%;其累计表决权不得超过40%。该比例在过渡期内随年份不断下调。

数据显示,转制后的四大的合伙人共有438人,其中具有中国注册会计师资格的合伙人为285人,占合伙人总数的65.07%。具有其他专业技术资格或境外注册会计师资格的人数为153人,已满足转制方案中的比例要求。日常动态报备显示,中国注册会计师在四大核心管理层中的比例由40%上升至50%左右,本土化成果初步显现。

2.人员构成情况。报备数据显示,四大、非四大证券所和非证券所在人员结构方面有较大差异。平均而言,四大的一位合伙人平均有49位下属,其中14.58%是注册会计师,非四大证券所的一位合伙人有36位下属,其中33.33%拥有注册会计师资格。而非证券所的一位合伙人只有5位下属,其中40%是注册会计师。高级经理和普通员工的分布比例也有类似特征。从合伙人年龄看,四大合伙人、非四大证券所合伙人和非证券所的合伙人年龄呈上升趋势。

表8 2008~2012年度证券所部分指标变化表

表8 2008~2012年度证券所部分指标变化表 表9 2012年度各类会计师事务所人员结构表

表9 2012年度各类会计师事务所人员结构表3.业务收入情况。报备显示,四大在业务收入绝对额方面保持了一贯优势,但其业务收入增幅相对较为缓慢。从近3年各类事务所收入数据看,非证券所的收入增长率最高,非四大证券所紧随其后,四大相对较低。

表10 2010~2012年度各类事务所业务收入情况表

表10 2010~2012年度各类事务所业务收入情况表4.境外业务情况。作为全球最大的四家会计网络公司的中国成员所,四大的境外业务具有较大优势。报备信息显示,事务所的境外业务情况分级明显。第一梯队为四大,第二梯队为四大之外的8家具有H股审计资格的事务所,第三梯队为其他证券资格所。而非证券资格事务所基本没有境外业务。整体而言,境外业务是高度集中的一类业务。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号