当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文时间:2020-08-12 作者:

[大]

[中]

[小]

摘要:

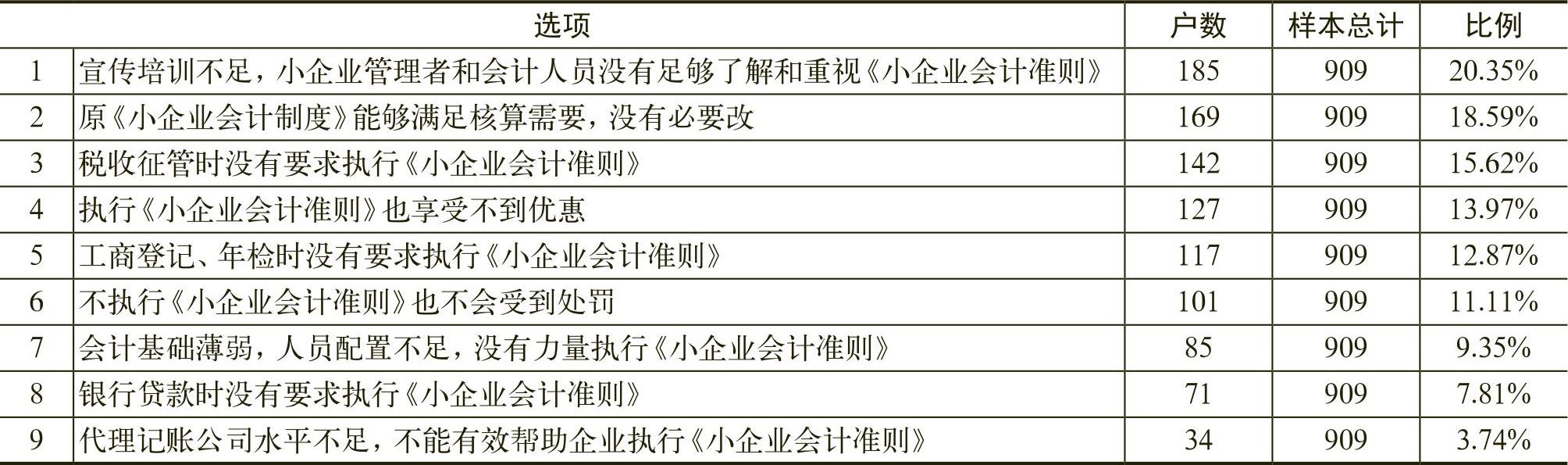

针对小企业会计准则实施过程中发现的问题和原因分析,从操作性角度出发,提出相应对策和建议如下:

(一)进一步加大对小企业会计准则的培训工作,夯实准则执行的基础。调查结果显示,绝大部分被调查的小企业认为当前的培训尚不充分,还需要加强。如,在与中小企业信息平台合作开展的网上调查中,仅10.23%的受访者认为小企业会计准则培训已经很充分,28.16%的受访者表示根本没有参加过相关培训。因此,建议从以下方面入手,进一步加大培训工作:一是加强与工商、税务、经信、银监等相关部门的配合,从会计信息使用者的需求出发,共同做好小企业会计准的培训工作,提高相关部门、小企业管理者和会计人员等对小企业会计准则意义的认识和内容的把握。二是在会计从业资格、继续教育中加大小企业会计准则相关内容。三是创新方式,在大力加强小企业会计准则现场培训的同时,充分利用网络平台,探索与小企业信息平台等服务机构开展合作,共同做好小企业会计准则的线上培训工作。四是及时整理和解决小企业提出的问题,并考虑适时发布解释公告,及时解决小企业会计准则执行中的问题,引导企业有效执行小企业会计准则。

(二)进一步规范代理记账公司和会计软件公司,...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号