从调查情况来看,尽管政府部门为推进小企业会计准则的贯彻实施做了大量的工作,监管部门、专业服务机构等方面对小企业会计准则的意义也有了一定的认识,从调查结果来看,小企业会计准则整体执行情况并不尽如人意。具体表现在以下方面:一是小企业会计准则执行比率偏低。一方面,仍然有大量的小企业执行已经废止的《小企业会计制度》,限制了小企业会计准则效果的充分发挥。如,对北京市的问卷调查结果显示,3037份有效问卷中,1614家小企业即未执行小企业会计准则,也未执行企业会计准则,占到样本总数的53.14%;据不完全统计,湖北省有各类型的小型企业共计239764户,其中,约四成的小企业仍在执行《小企业会计制度》。另一方面,一些小企业既没有认识到执行《小企业会计准则》的强制性,也没有执行《小企业会计准则》的意愿。如,与中小企业信息平台畅捷通合作的网上调查显示,909份样本中,38.61%的样本企业尚未准备执行《小企业会计准则》,财政部门对此也无能为力。二是有些企业会计标准执行不够规范,存在选择性执行的问题。如,有财政部门反映,发现有的小企业面临不同的交易或事项时,仅仅从哪种会计标准对该交易或事项有利出发,选择性地执行企业会计准则或小企业会计准则。三是现阶段,财政部门普遍缺乏对辖区内小企业会计准则执行覆盖率的全面掌握,只能依靠抽样调查的方式,因此,难以取得小企业会计准则执行情况的全口径统计数据。

表4 《小企业会计准则》执行情况(网上调查统计表)

表4 《小企业会计准则》执行情况(网上调查统计表)从调查情况来看,小企业会计准则实施过程中存在以上问题,关键原因不在于小企业会计准则本身,而在于以下因素:

(一)小企业会计基础薄弱,对会计工作的了解和重视不足。小企业会计准则实施效果不尽如人意,其中非常重要的原因之一在于大多数小企业管理者对会计工作重视不够、会计专业人员配置不足、对小企业会计准则的了解不够。一是小企业管理者普遍存在重税法、轻会计的现象,他们只关注到企业当下的生存,没有意识到提高会计信息质量对提升企业管理水平、促进企业可持续发展的重要作用,认为只要成本利润清楚就行,至于用什么会计准则核算则无关紧要,其认识上的局限性严重影响了小企业会计准则的有效实施。二是小企业普遍存在会计专业人员配备不足的问题。调查结果显示,许多企业平均拥有会计人员不足2人,甚至不满足会计法关于“出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作”这一基本要求,会计基础极为薄弱。如,北京市调查问卷中,2947家企业中,会计人员合计为5183人,平均每家仅1.76人。三是有的小企业会计人员缺乏规范核算的意识。如,在座谈时,有的小企业会计人员表示,日常进行会计处理时完全依循惯例,并不清楚、也不在意企业到底应当执行什么会计标准。

表5 北京市被调查企业会计人员数量统计表

表5 北京市被调查企业会计人员数量统计表(二)小企业会计准则的宣传培训力度有待进一步加强。为推动小企业会计准则的贯彻实施,各地财政部门联合相关部门,大力开展了相关宣传和培训工作。但是,值得注意的是,尽管小企业会计准则的培训工作取得了一定的成效,但限于人力、物力等因素,已有的培训与小企业庞大的数量相比,仍然远远不能满足相关人员的需求。以北京市西城区为例,2012年注册资本在50万以下的小企业年检户数为25397户,但已有的培训仅仅辐射了3200家小企业,占比仅为12.60%,相当数量的小企业尚未系统学习和掌握小企业会计准则,有的小企业会计人员甚至不知道有小企业会计准则,准则培训尚存在大量空白区域,制约了小企业会计准则的有效实施。

(三)小企业中介服务质量亟待提高。由于小企业普遍而言本身财务力量较为薄弱,因此部分不具备设置会计机构和会计人员条件的小企业一般委托代理记账公司负责企业的会计会计核算、记账、报税等系列工作,代理记账公司专业程度的高低在相当程度上影响了小企业会计准则的执行效果。但是,在调查过程中了解到,部分代理记账公司专业能力不足、服务意识淡薄,更有大量不具备条件的“黑代理”充斥市场,严重影响了代理记账市场竞争的有序性和服务质量,影响了小企业会计准则的有效实施。另外,调查结果显示,越来越多的小企业、代理记账公司采用会计软件进行会计信息的录入和处理,但有些小企业会计软件或者因为本身设计存在问题,或者因为未对小企业提供软件升级服务,导致软件产品不符合小企业会计准则规定,影响了小企业会计准则的有效实施和小企业会计信息质量的提升。

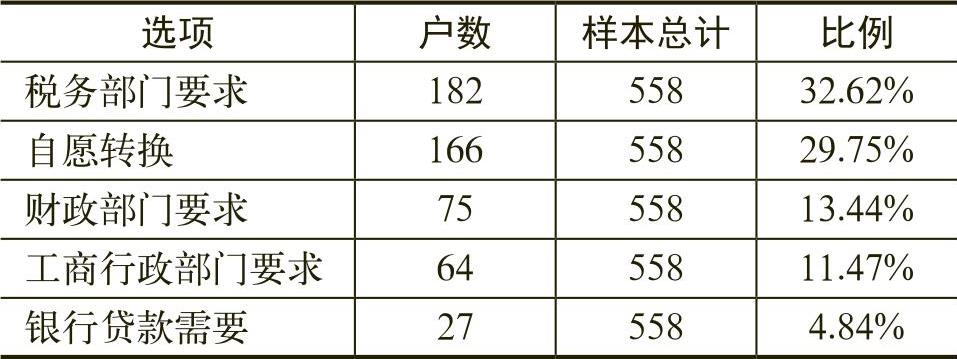

(四)小企业会计准则执行监管乏力,财政部门缺乏有效抓手。《小企业会计准则》规定,自2013年1月1日起,小企业会计准则在全国小企业范围内施行,原《小企业会计制度》同时废止。但是,在调查过程中,我们发现,不仅有些小企业人员,甚至税务部门也存在认识误区,以为小企业会计准则是自愿执行,而不是强制执行。究其原因,很大程度上在于会计管理机构与小企业没有业务往来,没有抓手也没有平台,缺乏有效沟通,因此对小企业的情况不掌握、不联系、不密切,同时也缺乏监管手段,导致小企业普遍只重视税务监管,忽视会计监管。如,在与中小企业信息平台合作开展的网上调查中,32.62%的受访者表示,执行《小企业会计准则》是出于税务部门的要求;仅13.44%的受访者表示,执行《小企业会计准则》是出于财政部门的要求。

表6 执行《小企业会计准则》原因(网上调查统计表)

表6 执行《小企业会计准则》原因(网上调查统计表)(五)与工商、税务、银监等相关部门的合作有待进一步加强。

一是小企业会计准则执行信息尚未嵌入工商、税务系统,导致无法获得小企业会计准则执行覆盖率等基本信息。工商、税务等部门是小企业信息的主要使用者,也是收集小企业会计准则执行信息的最佳途径。如工商局部门可以通过年检系统、税务部门可以通过税收征收管理系统,要求小企业报送小企业会计准则相关信息,了解并掌握辖区内所有小企业是否执行小企业会计准则或企业会计准则等基本情况,引导小企业按照小企业会计准则或企业会计准则提供管理所需的财务报表。但是,在实际工作中,许多地方尚未在税务等系统中增加小企业会计准则等会计标准相关信息。如,北京市工商局在2012年企业年度年检中调整了《企业年检报告书》,增加了“是否已经使用小企业会计准则”一项内容的填写,为下一步《小企业会计准则》的使用情况提供了数据统计基础,但这项工作目前尚未在系统中真正实施;税务部门税收征收管理系统的“执行何种会计准则制度”栏目中,尚未将“小企业会计准则”列入其中,导致无法通过纳税申报系统取得小企业会计准则执行情况的基本信息。

二是税务部门税收优惠适用的“小型微利企业”概念,与小企业会计准则中使用的《中小企业划型标准》不同,导致小企业会计准则未能真正与税收优惠实际相结合。根据《关于贯彻实施<小企业会计准则>的指导意见》规定,小企业按照《小企业会计准则》或《企业会计准则》进行建账核算,符合条件的可以依法享受小型微利企业的低税率等优惠政策,而企业是否符合小型企业标准,应当根据《中小企业划型标准》予以判断。但在实际工作中,税务部门实际使用的所得税和增值税优惠条件的判断标准,均不同于《中小企业划型标准》的相关规定,从而导致执行小企业会计准则的企业未必能够真正享受到税收优惠。

三是采用小企业会计准则,并未助力小企业获取信贷支持。通过调查了解到,尽管《关于贯彻实施〈小企业会计准则〉的指导意见》中明确规定,“对会计核算健全、具有良好会计信用的小企业,应优先提供信贷支持”。但在实际工作中,银行在对小企业做出信贷决策时,仍然主要基于是否有抵押、担保等因素做出判断,是否采用小企业会计准则或企业会计准则进行规范的会计处理,并未对小企业申请银行贷款带来实质性帮助。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号