官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文时间:2020-08-12 作者:王艳艳 于李胜

[大]

[中]

[小]

摘要:

一、引言

自Roll(1988)首次提出股价同步性概念,作为表征真实经济效应和资本市场效率的特征指标,股价同步性成为财务学、会计学的重要研究话题之一。大量的研究表明,产权保护程度、股权结构、分析师、机构投资者、信息透明度等是影响股价同步性的重要因素(Gul,Kim and Qiu,2010;李增泉,2005;王亚平、刘慧龙和吴联生,2009等),比如Gul et al.(2010)以及李增泉(2005)的研究表明,国有企业的股价同步性高于非国有企业,并认为这两类企业的公司治理结构所引致的壕沟效应差异是导致股价同步性差异的重要原因。然而,这些研究忽略了影响股价同步性的另外一个重要因素——企业的债权人。企业债务风险水平的变化,一方面会导致企业现金流波动性发生变化,改变企业的基本面信息,并进一步改变投资者对企业的风险感知水平;另一方面,债权人可以通过非公开渠道获取企业的内部信息,企业的贷款越多,对债权人的依赖就会越大,那么公司将更多通过非公开渠道披露私有信息,这使得流入股市的私有信息下降,这些因素均会对股价波动性产生影响(Black,1976;Christie,1982;Campbell,Lettau,Malkitl and Xu,2001)。特别是在我国经济运行过程中,国有企业仍是...

一、引言

自Roll(1988)首次提出股价同步性概念,作为表征真实经济效应和资本市场效率的特征指标,股价同步性成为财务学、会计学的重要研究话题之一。大量的研究表明,产权保护程度、股权结构、分析师、机构投资者、信息透明度等是影响股价同步性的重要因素(Gul,Kim and Qiu,2010;李增泉,2005;王亚平、刘慧龙和吴联生,2009等),比如Gul et al.(2010)以及李增泉(2005)的研究表明,国有企业的股价同步性高于非国有企业,并认为这两类企业的公司治理结构所引致的壕沟效应差异是导致股价同步性差异的重要原因。然而,这些研究忽略了影响股价同步性的另外一个重要因素——企业的债权人。企业债务风险水平的变化,一方面会导致企业现金流波动性发生变化,改变企业的基本面信息,并进一步改变投资者对企业的风险感知水平;另一方面,债权人可以通过非公开渠道获取企业的内部信息,企业的贷款越多,对债权人的依赖就会越大,那么公司将更多通过非公开渠道披露私有信息,这使得流入股市的私有信息下降,这些因素均会对股价波动性产生影响(Black,1976;Christie,1982;Campbell,Lettau,Malkitl and Xu,2001)。特别是在我国经济运行过程中,国有企业仍是上市公司的主体;在企业的债务融资过程中,国有银行仍是主要的债权人。国有企业和国有银行作为国家经济命脉的左、右手角色,使得预算软约束成为影响银行贷款效率的重要特征之一,预算软约束的存在降低了国有企业的破产风险和经营风险,同时也降低了管理层对外披露信息的动机。因此本文从预算软约束这一视角出发,研究国有银行贷款对公司的股价同步性会有什么影响?这种影响在不同性质的公司中是否存在差异?

我们的研究对于理解我国资本市场股价同步性有特殊的意义。由于在我国的企业融资结构中,债务融资仍然是最主要的方式之一。同时,由于我国债券市场仍处于起步阶段,因此在债务融资当中,银行贷款是最重要的融资方式。我国的银行体系进一步可以划分为国有银行、民营银行和外资银行,国有银行和非国有银行在目标函数、治理结构以及银企关系方面的差异,会导致他们风险管理以及经营效率的差异,这就为我们研究国有银行贷款的预算软约束对股价同步性的影响提供了一个天然的环境。

本文的研究结果表明:国有银行贷款比例与股价同步性呈正比,国有银行贷款比例越高,股价的同步性越大;二者的正相关关系在非国有企业中显著弱于国有企业。这一结果综合表明,由于预算软约束的存在,一方面,债权人降低了对债务人的风险关注,从而降低了债务人的破产风险,以及债务的真实风险水平,弱化了债务与企业的经营活动现金流量之间的关联;另一方面,随着贷款水平上升,企业管理当局也减少对外信息披露水平,这些都导致股价同步性上升;但是当国有银行向非国有企业贷款时,国有银行对非国有企业的风险监管相对比较严格,使得非国有企业面临较高的破产风险,从而使国有银行贷款比例与股价同步性的正相关关系在非国有企业中要弱于国有企业。当进一步将国有银行贷款分为政策性银行贷款和国有商业银行贷款时,发现政策性银行贷款对股价同步性的影响要高于国有商业银行。无论是政策性银行还是国有商业银行在向非国有企业贷款时,风险监管都趋于严格,致使非国有企业现金流波动性增大,股价同步性降低。此外,由于政治联系使得具有政治联系的非国有企业也具有了准国有企业的特征,因此政治联系也是产生预算软约束的原因之一。进一步将非国有企业是否具有政治联系划分为两类,结果表明,具有政治联系的非国有企业股价同步性与国有企业不存在显著差异,而不具有政治联系的非国有企业股价同步性显著低于国有企业。这进一步说明预算软约束是影响股价同步性的重要因素之一。

本文的贡献在于,首次从债权人的角度探讨了政府角色以及由此产生的预算软约束对股价同步性的影响。过去的研究表明,债务比例升高时,现金流量的波动性增大,公司股票的同步性下降(Campbell et al.2001)。研究的重点是,当存在预算软约束的情况下,这种关系是否会发生变化。本文利用中国特有的环境对这一问题进行了研究。其次,研究说明,虽然国有银行贷款会提高股价同步性,但是国有银行对国有企业以及非国有企业的监管力度不同,造成企业的债务风险存在差异,从而导致这两类企业的股价同步性存在差异,为债权人监管强度的变化对股价同步性产生影响提供了证据。第三,研究还从政治联系的角度展开分析,表明政治联系确实降低了企业的债务风险,进而影响股价同步性的作用,丰富了过去关于政治联系与股价同步性之间关系的研究。

后文的结构安排如下:第二部分主要对预算软约束以及股价同步性的相关文献进行了回顾,并在此基础上发展了本文的研究假说;第三部分为样本选择及研究设计;第四部分为结果分析;第五部分为进一步检验;第六部分为全文的总结。

二、假说发展

(一)国有银行贷款对股价同步性的影响。

债权人对股价同步性的影响有两个方面。一方面,Black(1976)和Christie(1982)的研究表明,负债会影响权益投资者现金流的波动性,当负债比例上升时,股权持有者将承担更大份额的现金流风险,公司股票的波动性增大(Campbell et al.2001),即表现为同步性下降。另一方面,债权人可以通过非公开渠道获取企业的内部信息,比如参加企业内部的工作会议,监督企业的资金往来,因此企业的贷款越多,对资本市场的融资依赖越小,对债权人的依赖就会越大,那么公司将更多通过非公开渠道披露私有信息,这使得流入股市的私有信息下降,股价同步性可能上升。所以从债权人本身讲,对股价同步性的影响可能是两个方向。

然而,在我国企业债务融资中,国有商业银行占有主体地位。由于国有银行和非国有银行在主体功能上的差异,使得他们对债务人的约束是不同的。Sapienza(2002)从社会视角、代理视角和政治视角三个视角解释了国有银行和非国有银行在功能和经营目标方面的差异。从社会角度看,国有银行兼具部分社会责任目标,而非国有银行追求的则是利润最大化目标,因此,国有银行的主要功能是引导资源优化配置和解决公司融资难的问题。从代理视角看,虽然国有银行仍然追求资源最优配置目标,但是由于管理当局缺乏有效的激励约束机制,使得他们的管理人员存在“偷懒”和挪用资源的机会,进而降低了国有银行的经营效率。政治视角下,政府创建国有银行不是追求资源的优化配置,而是为了个人的政治目标,如为选民提供就业机会和引导资源向资助者和政治支持方流动(Shleifer and Vishny,1998)。在上述三种观点下,国有银行对企业违约风险的关注程度均低于非国有银行,国有银行存在预算软约束行为。特别是,与发达国家相比,债权人保护弱是我国债务融资市场一个普遍现象,其中对国有银行的债权保护弱更为明显。这使得我国国有银行预算软约束行为及后果更为明显。

在国有银行预算软约束下,债权人对股价同步性主要产生以下几个方面的影响:首先,国有银行债权的弱保护,使得企业在债务契约违约后未能及时遭受惩罚或惩罚不足,则企业的现金流受到债权人的影响较少,公司的股票因此产生的波动减弱;同时,由于国有银行预算软约束的存在,降低了债务的治理效应,导致管理层的代理成本上升,企业经营效率和公司价值下降(田利辉,2004),而管理层为了隐藏其“偷懒”和挪用资源的行为,也会减少公开信息的披露,这些因素最终会导致股价同步性上升。根据上述分析,提出假说1:

H1:在其他条件一定的情况下,随着国有银行贷款比例的上升,股价同步性上升;

(二)国有银行贷款与股价同步性关系的调节效应。

由于在我国的企业主体中,同时存在国有企业和非国有企业,而预算软约束程度和融资约束在这两类企业又有所不同。为此,进一步探讨国有银行贷款与股价同步性的关系在不同性质的企业中是否存在差异。

首先,相对于民营企业,国有企业更容易获得国有银行的贷款。从融资需求的角度看,由于国有企业与国有银行具有天然的联系,国有企业较容易从国有银行获得贷款,并且国有银行对国有企业的预算软约束更强,比如,地方政府可以通过影响和干预国有商业银行地方分行的信贷决策,为当地的国有企业提供银行贷款(巴曙松、刘孝红和牛播坤,2005)。因此随着国有银行贷款比例上升,与非国有企业相比,国有企业更无动力向资本市场披露更多的私有信息。与之相反,非国有控股企业一方面由于自身信用和内源融资能力不足造成民营企业融资困境(《中国民营企业发展报告2004》,另一方面无论是在债务融资还是权益融资方面都受到更多的体制性歧视(孙铮、刘凤委和李增泉,2005;孙铮、李增泉和王景斌,2006;李增泉、辛显刚、于旭辉,2008)。这就使得民营企业相对于国有企业面临更多的融资约束,因融资不足产生经营风险的概率更大,从而现金流的波动性更大,股价同步性更低。基于此,提出假说2:

H2:在其他条件一定的情况下,国有银行贷款比例和股价同步性的正相关关系在非国有企业中要弱于国有企业。

三、样本选择与研究设计

(一)样本选择与数据来源。

本文的主要财务数据来自CSMAR数据库,最终控制人数据来自于CCER数据库,企业贷款分类数据通过手工搜集获得。样本期间为2004年至2006年。选择2004年为起点是因为中国在2001年加入WTO,引发了一系列新规则并在2001年后生效。2004年以后,银行业的改革及上市导致根深蒂固的所有权模式发生了改变,主要涉及银行效率和贷款行为(Berger et al.2008)。样本截止于2006年是由于从2007年开始,我国开始实行新的会计准则,新会计准则的实施会影响信息环境,从而对股价同步性产生制度性影响。我们的初始样本为4140家观测值,由于对比的是民营企业和国有企业,因此剔除了最终控制人为乡镇企业、外资以及属性不能确认的企业139家;其次剔除金融类上市公司6家;第三剔除不满足计算同步性条件、控制变量缺失的企业763家;最后剔除在财务报表附注中不能获悉贷款信息的企业共计415家,最终样本2817公司年。

(二)研究设计。

1.股价同步性的衡量(Synch)。

本文的因变量是公司的股价同步性,借鉴前人的研究(Morck et al.2000;Jin and Myers,2006;Gul et al.2010),采用市场模型回归的R2计算个股股价的同步性,首先分公司年估计如下市场模型:

其中SYNCHi即为本文的因变量,公司i的股价同步性。

2.模型设定及变量说明。

为了检验国有银行贷款对股价同步性的影响,以及这种影响在国有企业和非国有企业中是否存在差异,设定如下模型:

其中:SYNCH为因变量,由模型(2)计算的股价同步性衡量;LSB为从国有银行借款数额占企业贷款总额的比重;NSOE为哑变量,如果企业的最终控制人为非国有性质,取值为1,否则取值为0。根据假设1和假设2,预期>0和3<0。

四、结果分析

(一)单变量分析。

表1 描述性统计

表1 描述性统计表1 Panel A报告了我们回归中主要变量的描述性统计。其中R2的均值为0.411,SYNCH的均值为-0.401,这与王亚平等(2009)报告的R2的均值为0.412,SYNCH的均值为-0.414保持一致。SOE的均值为0.726,表明在我们的样本中,有72.6%的公司为国有企业;NSOE_PC的均值为0.08,代表有8%的公司为具有政治联系的非国有企业;其他控制变量的均值与以前的相关研究保持基本一致,如金智(2010),王亚平等(2009)以及Gul,Kim et al.(2010)。

Panel B对比分析了国有企业和非国有企业子样本的特征差异。可以发现,非国有企业的R2,SYNCH统计上显著比国有企业低,说明国有控股企业的股价同步性高于非国有控股企业,这与Gul et al.(2010)的结论一致。国有银行贷款占企业总负债的比例,无论是非国有企业还是国有企业都达到0.98以上,并且非国有企业从国有银行贷款比例统计上显著比国有企业高。说明国有企业与非国有企业对国有银行贷款的依赖性很大,这意味着国有银行作为债权人会对企业的经济行为产生重大的影响,特别是对非国有企业的影响可能更明显。国有企业与非国有企业在第一大股东持股比例、发行H股和B股、是否雇用四大和本地小所、盈利波动性、规模以及所处行业特征(INDNUM和INDSIZE)特征方面存在显著差异,在盈利能力(ROE)、交易量(VOL)、市值和账面比(MB)几个方面没有显著的差异。

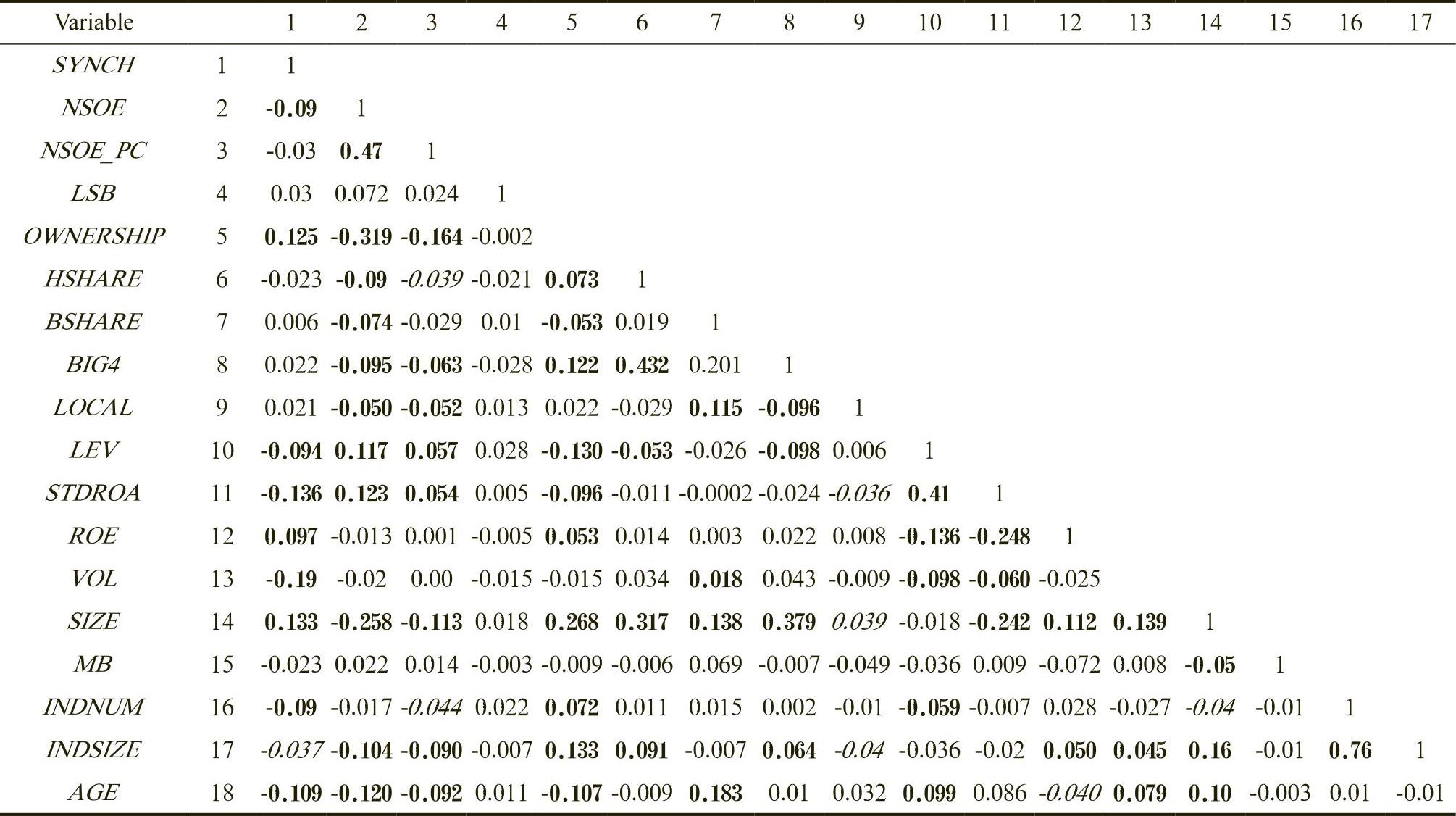

表2 全样本主要变量相关系数表

注:黑体和斜体分别代表在1%和5%的水平上显著。

表2 全样本主要变量相关系数表

注:黑体和斜体分别代表在1%和5%的水平上显著。

表2是主要变量相关系数表,从表中可以看出,非国有企业与股价同步性的相关系数-0.09并且统计上显著,表明与国有企业相比,非国有企业的股价同步性显著较低,这与Gul et al.(2010)的结论一致。国有贷款比例与股价同步性正相关,但是统计上不显著。NSOE_PC与股价同步性负相关但不显著,这并不能说明具有政治联系的非国有企业股价同步性低,因为基准组为国有企业和不具政治联系的非国有企业。其他控制变量之间的相关系数最大的为0.43,说明我们的回归中不存在多重共线问题。

(二)多元回归分析。

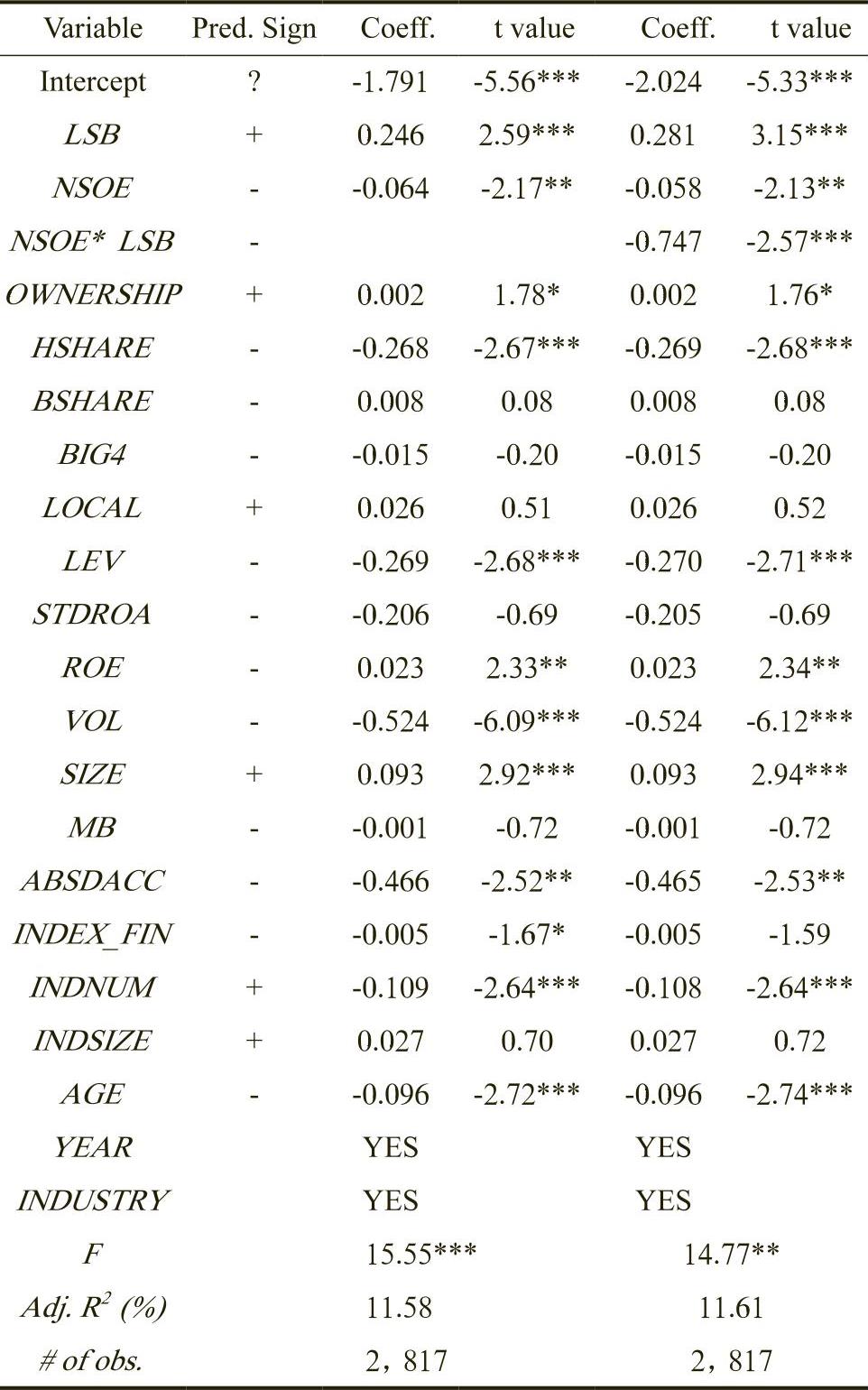

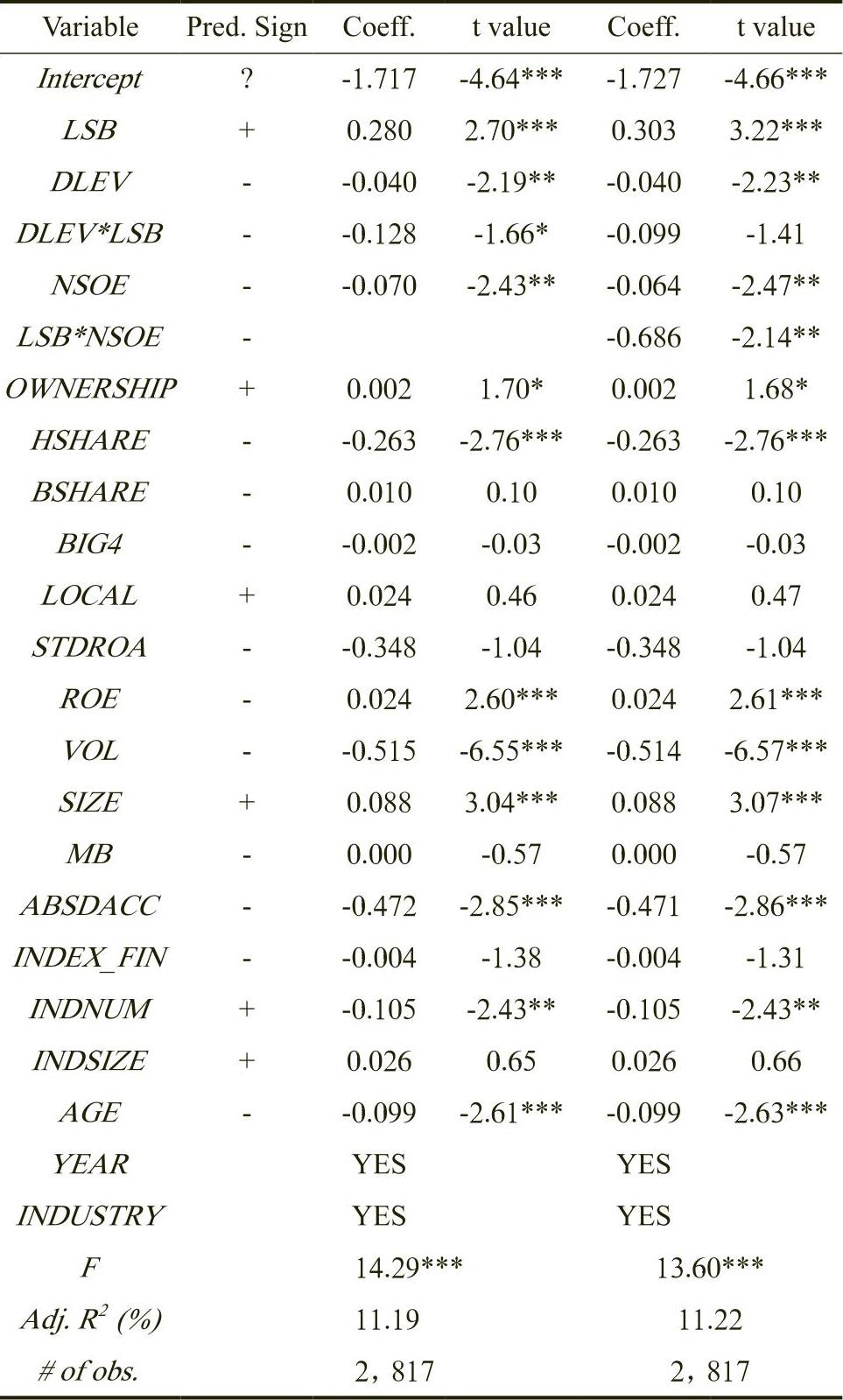

表3为假说1和假说2的多元回归结果。在第一列的回归结果中,LSB的系数为0.246,并且在1%的水平上显著,这一结果支持了本文的假说1,说明随着从国有银行贷款比例的升高,股价同步性增加。控制变量方面,NSOE在5%的水平上显著为负,说明在其他条件一定的情况下,非国有企业的股价同步性比非国有企业低6.4%;OWNERSHIP在10%的水平上显著,说明随着股权集中度的增加,股价同步性升高,原因在于股权集中度越高,企业的透明度越低;HSHARE和BSHARE的系数分别为-0.268(t=-2.67)和0.008(t=0.08),说明发行H股的企业股价同步性低于只发行A股的企业;LEV的系数在1%的水平上显著为负,说明公司负债比例越高,股价同步性越低,这与Campbell et al.(2001)的研究一致;ROE在5%的水平上显著,但是与预测符号相反;VOL的系数在1%的水平上显著,说明交易量越大,有更多的私有信息融入股价,这使得股价同步性下降;SIZE的系数显著为正,说明公司的规模越大,透明度就越低,股价同步性越高;AGE的系数显著为负,说明公司上市年份越久,投资者对公司的认知越深,信息透明度越大,股价同步性越小。其他控制变量均不显著。

表3的第二列为假说2的回归结果。NSOE和LSB的交乘项系数为-0.747(t=-2.57),说明在非国有企业中,随着国有银行贷款比例的增加,股价同步性下降。原因在于国有银行在向非国有企业贷款时,由于非国有企业缺乏国家的隐性担保,预算软约束问题较少,从而使得非国有企业面临较大的破产风险,从而导致股价同步性下降。这一结果支持了

表3 国有银行贷款与股价同步性

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

表3 国有银行贷款与股价同步性

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

本文的假说2。控制变量的结果基本与第一列保持一致。

五、进一步检验

(一)政策性银行与非政策性银行的划分。

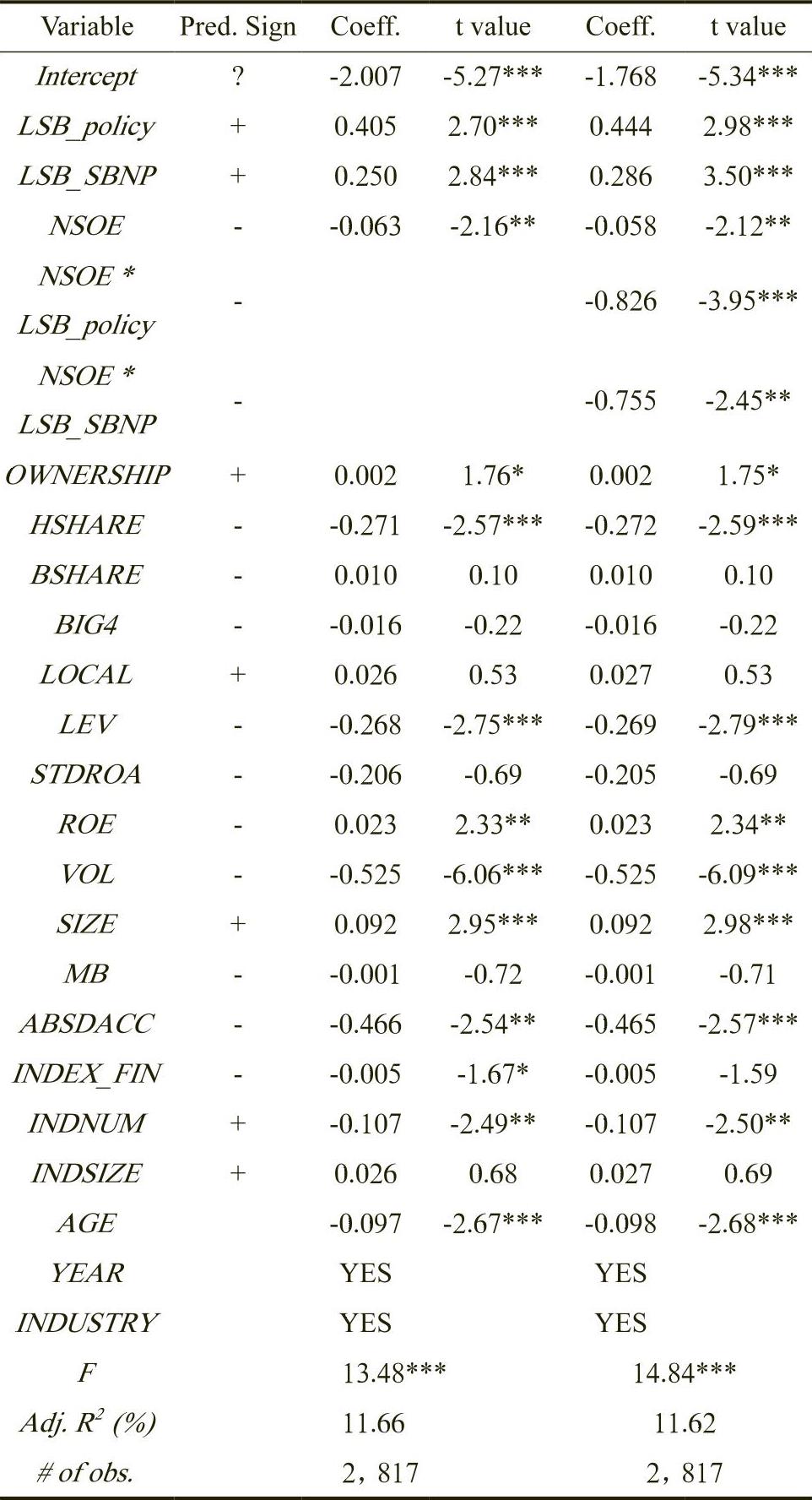

20世纪90年代,由于国有企业贷款政策导致国有银行资产质量严重恶化。1994年,为减轻政策贷款损失,政府尝试消除四大银行的贷款功能,另设立三个政策性银行,分别是中国国家开发银行、中国农业发展银行和中国进出口银行。这些政策性银行是按照国家的产业政策或政府的相关决策进行投融资活动的金融机构,不以利润最大化为经营目标。所以,政策性银行贷款中预算软约束的现象较国有商业银行更严重。基于此,我们预计政策性银行贷款比例越高的企业,破产风险也较少,现金流波动性较低,股价同步性高。进一步,又检验了政策性国有银行与商业国有银行的监管行为对非国有企业股价同步性的影响。相关回归结果见表4。

在表4的回归结果中,首先将国有银行贷款划分为政策性贷款(LSB_policy)和国有商业贷款(LSB_SBNP),第一列的结果显示LSB_policy和LSB_SBNP的系数均显著为正(t=2.70和t=2.84),说明随着向政策性银行和国有商业银行贷款比例的增加,股价同步性增加。在第二列中,进一步将NSOE和政策性银行贷款比例(LSB_policy)以及国有商业银行贷款比例(LSB_SBNP)交乘,结果说明无论是政策性银行还是国有商业银行在向非国有企业贷款时,对其的监管都很严格,导致非国有企业的破产风险增大,股价同步性下降。

表4 政策性银行和非政策性商业银行划分

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

表4 政策性银行和非政策性商业银行划分

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

(二)政治联系、国有银行贷款与股价同步性。

自Faccio(2006)发现政治联系的广泛存在后,尤其是中国等转型经济中普遍存在的一种非正式的制度安排。政治关系的存在使得有政治联系的民营企业具备了国有企业所具有的“国家隐性担保”和“预算软约束”的特征。相关的研究也表明,政治关系有助于企业更容易的获得银行贷款(Sapienza,2002;Leuz et al.,2006:Fan et al.,2007);在陷入财务困境时,会获得政府的救济以及税收等多方面的利益。这些利益的获得通常具有非公开的特性,是企业凭借与政府的关系,通过一些非正式的渠道获得。因此有政治联系的企业缺乏因融资需求而主动披露信息的动机,公司的透明度会相对较低。唐松等(2010)的研究表明,有政治联系的民营企业股价的同步性较高,原因在于政治联系降低了公司披露信息的动机,增加了外部投资者的信息获取成本,从而使得投资者在进行决策判断时只能依赖行业层面和市场层面的信息,最终提高了股价的同步性。因此,政治联系降低了民营企业的违约风险和破产风险,国有银行在向具有政治联系的企业贷款时,通常会降低对其信息披露要求。基于此,认为,在国有企业、具有政治联系的非国有企业以及不具有政治联系的非国有企业中,不具有政治联系的非国有企业股价同步性最低,且国有银行对非政治关联企业的信息披露要求使得其股价的同步性随银行贷款比重的升高而降低。

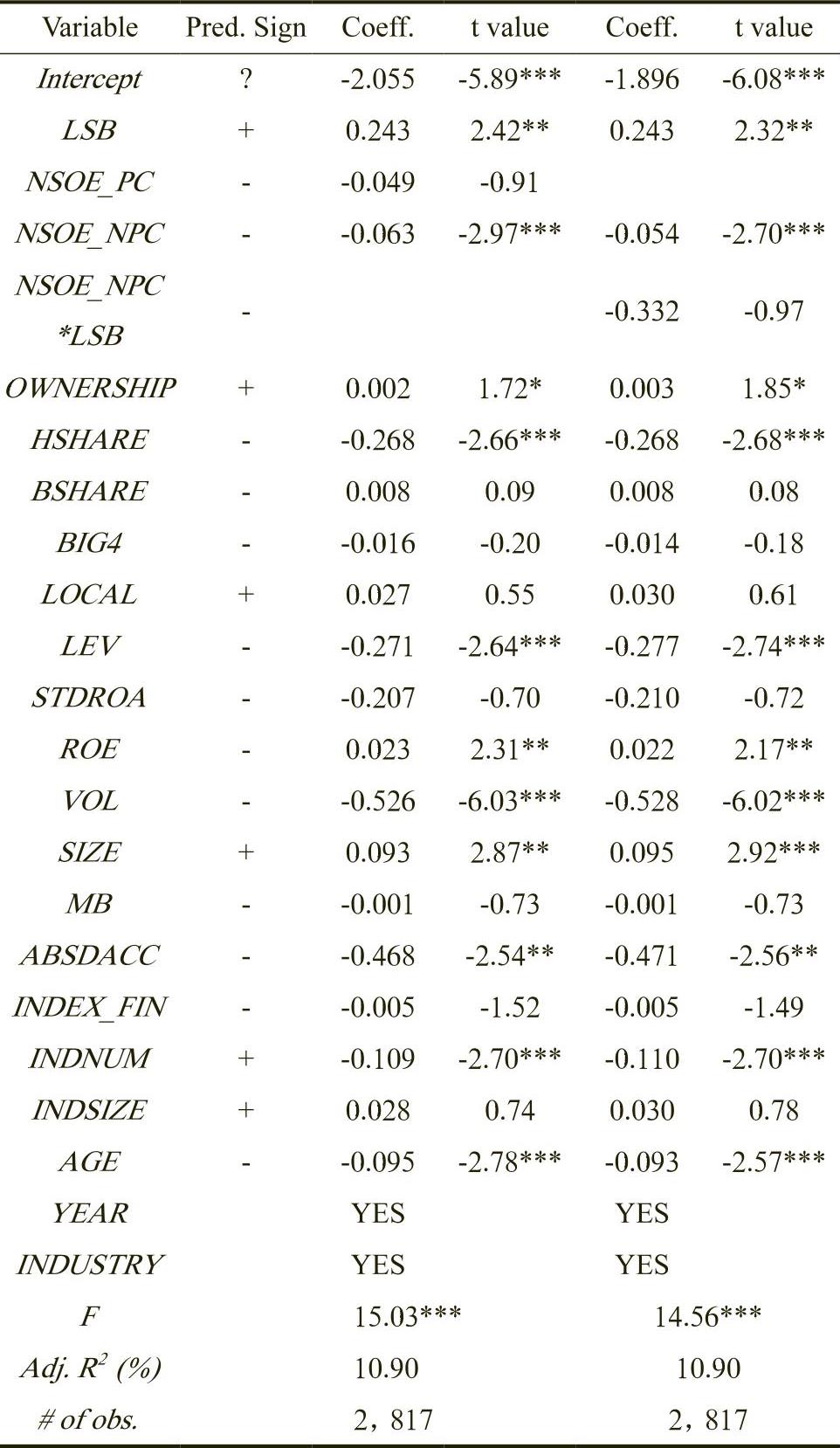

进一步将非国有企业划分为两类,具有政治联系的非国有企业(NSOE_PC)和不具有政治联系的非国有企业(NSOE_NPC),并与LSB交乘。

从表5第一列的回归结果可以看出,NSOE_PC的系数为-0.049(t=-0.91),但是不显著,说明具有政治联系的非国有企业股价同步性和国有企业不存在显著差异;NSOE_NPC的系数为-0.063(t=-2.97),并且在1%的水平上显著,说明不具政治联系的非国有企业股价同步性显著低于国有企业,这与我们前面的分析一致。在第二列中,将国有企业和具有政治联系的非国有企业视为具有相同特征——“国家隐性担保”和“预算软约束”,作为基准组,并且进一步将NSOE_NPC同LSB交乘,结果显示,NSOE_NPC的系数显著为负(t=-2.70),说明不具有政治联系的非国有企业股价同步性显著低于国有企业和具有政治联系的非国有企业。

表5 政治关联、国有银行贷款与股价同步性

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

表5 政治关联、国有银行贷款与股价同步性

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

表6 负债水平对国有银行贷款-股价同步性关系的调节效应

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

表6 负债水平对国有银行贷款-股价同步性关系的调节效应

注:t值是经过two-way cluster调整后计算得到;*,**,***分别表示在10%,5%和1%水平上显著。

(三)负债水平对国有银行贷款-股价同步性关系的调节效应。

另一影响企业风险水平的因素是企业的现有负债水平。前人的研究也表明,负债水平与股价同步性呈负相关关系,负债水平越高,股价同步性越低(Black,1976;Christie,1982)。因此,国有银行贷款-股价同步性关系在不同负债水平的企业间可能会存在差异。

为了进一步检验国有银行贷款与股价同步性关系在不同负债水平企业中的差异,按照企业存量贷款水平的高低,设置哑变量DLEV,当企业的负债水平高于平均水平时,取值为1,否则取值为0。并且将DLEV与LSB交乘。具体结果见表6。

从表6的第一列回归结果可以看出,与假设1一致,LSB的系数显著为正,DLEV的系数显著为负,说明高负债的企业股价同步性显著低于低负债企业,LSB和DLEV的交乘项系数为-0.128,并且在10%的水平上显著,说明企业的存量借款水平降低了国有银行贷款与股价同步性的正相关关系。在第二列中,当同时控制负债水平和企业是否国有属性的调节效应时,发现LSB和DLEV的交乘项不显著(t=-1.41),LSB和NSOE的交乘项系数为-0.686(t=-2.14),并且在5%的水平上显著。这一结果也进一步说明,国有企业和非国有企业属性差异所导致的预算软约束降低了国有企业的经营风险和破产风险,是影响国有银行贷款与股价同步性关系的主要因素。

六、结论

过去关于股价同步性的研究认为股价同步性的变化与流入股价中企业私有信息和噪音信息的多少有关。然而影响企业股价同步性的另一途径是企业的债权人。本文研究国有银行贷款是如果影响股价同步性的,以及这种影响在国有企业和非国有企业当中是否存在非对称性。

本文的结果表明,国有银行贷款比例与股价同步性呈正相关关系,并且这种正相关关系在非国有企业中显著弱于国有企业。这一结果说明,预算软约束的存在,一方面降低投资者可感知的国有企业风险水平,另一方面也减少管理层对外信息披露,这些都是影响股价同步性的重要因素。当进一步将国有银行贷款分为政策性银行贷款和国有商业银行贷款时,发现政策性银行贷款对股价同步性的影响要高于国有商业银行。由于非国有企业的政治联系是产生预算软约束的原因之一,当进一步将非国有企业是否具有政治联系划分为两类,结果表明具有政治联系的民营企业股价同步性与国有企业不存在显著差异,而不具有政治联系的非民营企业股价同步性显著高于国有企业和政治联系的民营企业。这进一步说明预算软约束是影响股价同步性的重要因素之一。

(《会计研究》2013年第7期 略有删节)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号