自2012年1月1日起,企业内部控制规范体系将扩大到在沪深两市主板上市公司施行。2012年5月,国资委联合财政部发布了《关于加快构建中央企业内部控制规范体系有关事项的通知》。至此,内部控制建设与实施正在上市公司以及国有大中型企业全面开展。结合前述对2011年境内外同时上市公司及试点实施内控规范体系企业内控建设、内控评价、内控审计情况以及存在问题的分析,为更好地推动内控的建设与实施工作,提升我国企业内控水平,以下从标准制定及监管、企业、内控咨询及审计机构等层面提出建议。

(一)标准制定及监管层面。

2011年企业内控规范体系实施中存在的问题,有些是由于标准不够明确产生的,有些则是企业在执行中理解上存在偏差或执行不到位产生的。为促进内控建设,有必要从配套的法律法规、具体实施标准等方面进行进一步完善:

1.推动相关法律法规的修订和完善,提升内控法律地位、强化监督检查和惩戒。现阶段我国内控建设的推动更多的是依靠财政部、证监会等行政部门的力量,相较于美国等国家,我国在法律层面并没有专门对内控建立的责任、义务加以规定的条款,也没有相关惩戒规定。建议推动修订和完善相关法律法规,增加有关企业建立健全内控体系的条款,明确企业内控建设的责任,对内控违法惩戒作出相应规定,并对会计师事务所和注册会计师出具内控审计报告的法律责任予以明确。

2.统一标准,协调处理现有规范不一致之处。针对现行规范体系中关于内控和风险管理、内控信息披露的不同要求,有必要对各部门现行的相关规章、文件进行梳理,协调处理相互间不协调之处,厘清内控建设与其他风险管理手段之间的关系,统一内控信息披露的内容,降低企业的遵循成本和执行难度。

3.制定出台行业操作指南及内控缺陷认定的通行做法。针对企业的实际情况和现实需求,相关监管部门应着手对一些典型行业进行调查,了解这些行业的具体运作特点、共性风险和行之有效的控制措施,并在此基础上制定发布分行业的内控操作指南和内控缺陷认定的通行做法,为企业开展内控建设和内控评价工作提供更加具有参考价值和指导意义的标准。

4.研究探索内控人才培养机制。针对内控实施过程中人才严重缺乏的问题,财政部等相关部门有必要组织力量研究探索内控人才的培养和认证机制,在企业现行自主培养内控人才的基础上,推动和加强全社会范围内内控人才的培养,促进企业内控建设水平和管理水平的提升。

(二)企业层面。

内控实施和建设的主体是企业,成败与否取决于企业在建设内控过程中能否注重实效,并与自身管理相结合。总结先行企业的经验和不足,在进一步推进内控规范体系实施的过程中,企业应注重解决以下几个方面问题:

1.提高认识,加强组织领导和资源配备。内控建设是“一把手工程”,企业高层领导应提高对内控工作的重视程度,在内控建设过程中身体力行地推动。与此同时,要积极建立健全内控实施组织体系、配备适当的资源,包括内控领导机构和日常管理常设机构等,并明确各个管理层次的内控职责和权限,为企业内控建设提供强有力的组织保障。

2.合理利用外部力量,注重内控建设与企业自身情况的结合。企业在内控建设过程中,可以适当借助外部咨询机构协助开展工作,但应避免过于依赖外部机构。外部经验只能适当借鉴,不能完全照搬。在利用外部资源的过程中,应注重内外相互配合,加强沟通和交流,着力对本企业人才的培养和使用,使内控建设着眼于企业实际。

3.注重实效,摸索内控建设规律的同时逐步实现内控水平的提升。企业在内控建设过程中要结合自身实际,循序渐进,分步骤、分层次,有重点地开展内控建设和评价,将内控建设的各项工作落到实处,并且在不断的内控实践中摸索内控建设的规律。企业应注重内控建设的实效,避免因为赶进度而使内控建设流于形式,企业内有关部门应结合企业管理实际确定内控实施的时间表。

4.注重内控评价体系的建立,增强评价工作的科学性。企业应在结合自身实际的基础上,建立健全内控评价工作的组织和方法体系,并充分利用内控建立运行过程中内部监督的结果,确保内控评价工作由独立性较强的部门承担,或建立由高级管理层领导的独立内控自评机构,并在逐步的内控运行和评价过程中加以调整和完善。

5.推进信息化建设,促进内控手段固化和落地。随着内控建设的不断推进,信息化应成为内控体系建设的一项基础性工作,也是内控体系建设成果得以固化、常态化、规范化的重要技术保障。企业应立足实际,结合行业性质和业务特点,推进内控管理制度化、制度流程化、流程信息化,有效完善内控管理系统,促进企业管理水平整体提高。

(三)内控咨询及审计机构层面。

内控建设与实施,离不开中介机构作用的发挥。结合前期一些中介机构在提供内控咨询和审计服务中存在的问题,相关中介机构应从以下几方面着力改进:

1.建设一流团队,提供优质服务。随着主板上市公司和越来越多的企业开始实施企业内控规范体系,市场对内控咨询和审计服务的需求将进一步扩大。有关咨询机构要积极培养核心力量,研究学习最新内控知识,跟踪我国内控建设推进实施的最新进展,提升内控咨询的水平;广大会计师事务所应借此机会内强素质、外树形象,积极组织学习培训、优化业务结构,精心组建专业团队、提升内控审计的质量。

2.保持独立性,提升执业质量。会计师事务所开展内控审计和内控咨询服务,应处理好内控咨询和内控审计的关系,保持独立性。同一家事务所不能同时为一家企业提供内控咨询和内控审计服务,内控咨询机构在为企业提供咨询服务的过程中,应妥善处理内控建设咨询和内控评价咨询之间的关系。

3.维持合理的收费水平,避免低价竞争。内控咨询和审计市场的健康发展取决于相关市场参与主体的共同努力。有关中介机构应加强自律,从自身出发,克服短期行为,避免通过无原则地降低收费来招揽客户。

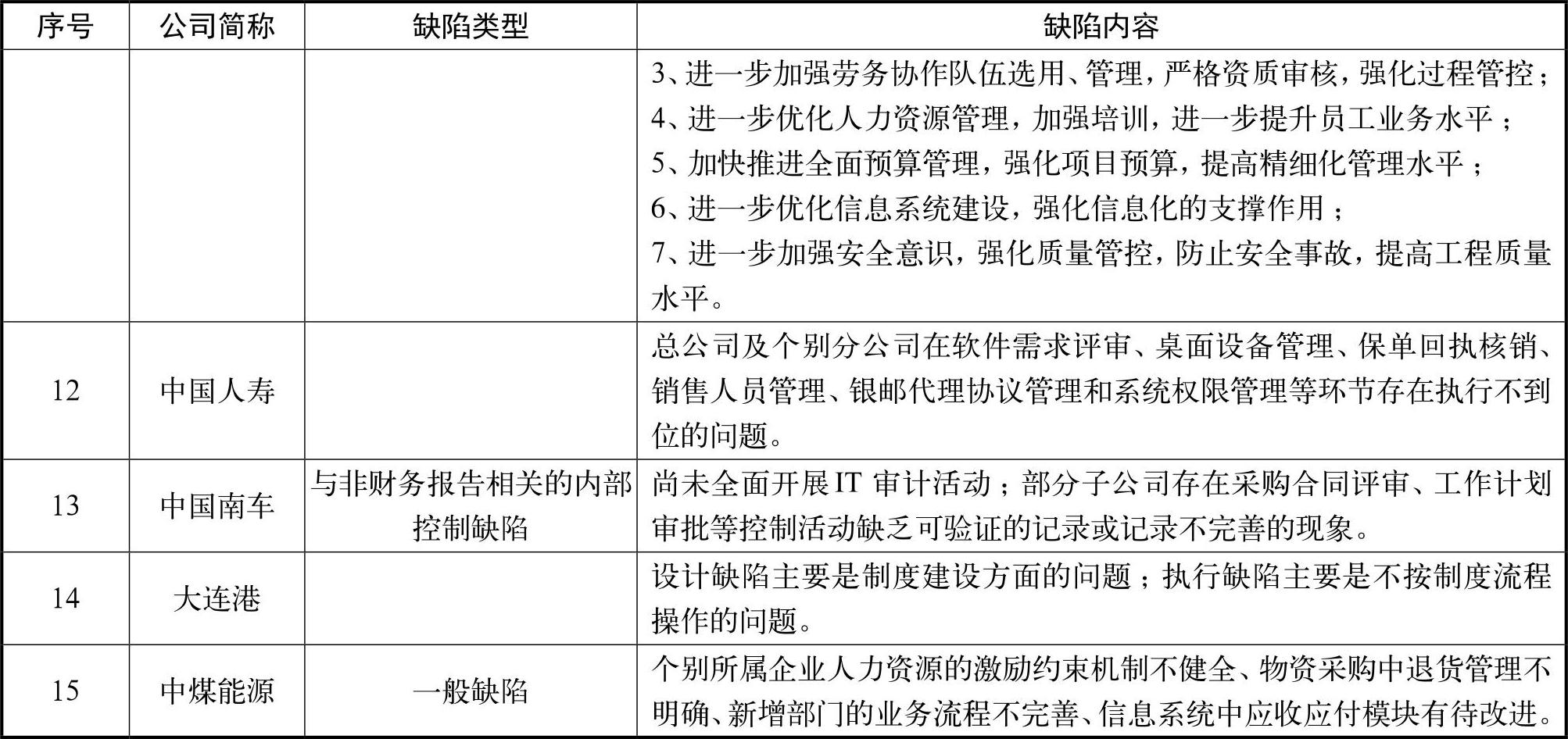

附表:

内控缺陷披露汇总表

内控缺陷披露汇总表

(财政部会计司 证监会会计部供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2013年卷 > 中国会计年鉴2013年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2013年卷 > 中国会计年鉴2013年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号