摘要:

1.缩放有余的动态内部股权结构是公司股权整合的战略方向

为了筹资将其下属的子公司和孙公司改制上市,是战略安排;回购上市子孙公司、实施“私有化”改造,也是公司战略安排。尽管对于中国石化来说,无论是在国内资本市场还是在境外资本市场都是“先有儿子后有老子”格局,但是不能否认,这种公司内部“父”、“子”、“孙”几代同登境内外资本市场的布局,不仅是我国一批公司战略策划的结果,而且还是我国一些公司未来的“战略追求”,比如某上市公司就计划今后几年将其所属的××业务、××产业分拆上市。

反观今天中国石化的“私有化”进程及中国石油下市吉林化工、锦州石化、辽河油田,以及其他上市公司的“下市”案例,应该能够给那些准备实施“分拆上市”战略的公司某些启迪:你的公司会不会这几年想方设法谋求“分拆上市”,过几年又要踏上类似中国石化、中国石油这样艰辛的“下市”旅程呢?当然对这个问题很难简单用“YES”或“NO”来回答。但是必须明确的是,这类战略问题不能“跟着感觉走”,必须对“分拆上市”进行深入细致的SWOT分析:已上市公司再实施“分拆上市”战略的好处包括增添新的股权融资通道;由下属公司而不是直接由公司总部引入新的战...

1.缩放有余的动态内部股权结构是公司股权整合的战略方向

为了筹资将其下属的子公司和孙公司改制上市,是战略安排;回购上市子孙公司、实施“私有化”改造,也是公司战略安排。尽管对于中国石化来说,无论是在国内资本市场还是在境外资本市场都是“先有儿子后有老子”格局,但是不能否认,这种公司内部“父”、“子”、“孙”几代同登境内外资本市场的布局,不仅是我国一批公司战略策划的结果,而且还是我国一些公司未来的“战略追求”,比如某上市公司就计划今后几年将其所属的××业务、××产业分拆上市。

反观今天中国石化的“私有化”进程及中国石油下市吉林化工、锦州石化、辽河油田,以及其他上市公司的“下市”案例,应该能够给那些准备实施“分拆上市”战略的公司某些启迪:你的公司会不会这几年想方设法谋求“分拆上市”,过几年又要踏上类似中国石化、中国石油这样艰辛的“下市”旅程呢?当然对这个问题很难简单用“YES”或“NO”来回答。但是必须明确的是,这类战略问题不能“跟着感觉走”,必须对“分拆上市”进行深入细致的SWOT分析:已上市公司再实施“分拆上市”战略的好处包括增添新的股权融资通道;由下属公司而不是直接由公司总部引入新的战略投资者或MBO,可以在增强公司战略联盟的深度和广度的同时不丧失公司的绝对控制权;能够通过资本市场外化、彰显分拆部分业务和资产的内涵价值;必要时十分便利地获得分拆公司股权的资本利得。但是动态多变、公开透明、监管严格的资本市场完全可能使“分拆上市”的战略意图彻底夭折:资本市场再融资功能暂时丧失;高额的上市费用、审计费用、监督成本以及严格的监管程序使公司不堪重负,极大减低管理与运营效率,类似于2002年中国石化发生的“茂炼转债”事件中“小股东”叫板“大股东”的问题,就极有可能打乱公司的各种投融资战略安排与业务整合方案;最后,实施“下市”和“私有化”过程中巨额的现金支出可能吞食大股东在资本市场已经获取的资本利得。

2.扁平组织结构、顺畅产业链是公司内部股权整合的主旋律

从公司内部治理结构分析,我们十分赞赏中国石化的下市安排。

首先,路易士·洛温斯坦在《公司财务的理性与非理性》坦言:“金字塔式的复杂、怪异的资本结构是财务上脆弱、陷于困境的公司的标志。在资本总额被零散分割,由小股东分散持有的情况下,资本结构很难不经过重大冲突、付出高昂代价而固定下来”。我国“三九”集团的命运正好验证了路易士·洛温斯坦的忠告。在10多年的高速发展中,赵新先领导的“三九”集团奉行“八大产业(制药、农业、汽车、食品、旅游、商业、房地产、酿酒)”的发展战略,制造了多达五级的600多家下属企业,这些子孙公司跨区域、跨行业、跨体制,集团失去了控制能力,最后陷入欠18家银行180亿元巨额负债的财务困境。“三九”集团的案例决不是个案,仍有不少大型国企组织结构是:一个总公司、多个子公司、旗下更有难以统计的孙公司、重孙公司,公司下面再设厂、厂里还有分厂、车间,管理层往往鞭长莫及。这种多级的股权结构极易导致管理失控。

其次,从跨国公司在中国境内的股权整合分析。很多在华跨国公司通过增资、扩股、收购中方股权等方式,争取企业控制权,有的还直接将原先的中外合资或者合作企业转为外商独资企业,以加强对投资和业务的控制。例如,北京长城松下精工空调设备公司原来是松下电器、松下精工、北京建工集团设备安装公司三家合资企业,中方持股49%,现在改为日本松下独资企业。日本松下公司在重组前,在我国有50家独立法人企业,其中合资企业就有33家,从研发、生产到销售都各自为政,其统筹管理能力无从发挥。重组后,松下(中国)公司对松下在华业务全面行使管理权力,统一管理50家企业的研发、设计、生产、销售、服务,建立了透明、扁平、灵活的管理体制和市场反应机制。中国石化不仅通过回购股权来使组织结构扁平化,还通过内部改革来落实结构扁平化,2005年年底注销了中国石化胜利油田有限公司,并于2006年年初成立了中国石化胜利油田分公司。

以资本为纽带的多层级股权结构具有风险锁定、获取融资渠道、获得税务安排收益、获得战略联盟收益等优点,但多层级的资本结构是有管理效率边界的,管理层级过多会导致公司的控制权释释、委托代理问题等,也会带来高昂的信息成本。通过这次回购,中国石化完全获得了这四家子公司的控制权,可以在更加集中的资本结构下进行新的扩张。

3.公司内部股权整合与突出主业、变革管理体制彼此呼应

通过这次整合,中国石化提高了其国内石油化行业的集中度,避免了内部竞争,提高了企业内部资源使用效率以及对产业链各环节价格波动的抵御能力,使中国石化能够统一采购、销售、品牌与服务,能够以统一话语权面对海内外供应商及终端用户,提高了对市场的控制能力,有利于整体效益的提升。其次,成品油价格体制改革后,将解决成品油价格倒挂问题,炼油环节的效益将会大增。通过收购,中国石化本身会更多地享有这部分利润。

4.在股权分置改革问题的决策上必须立足长远

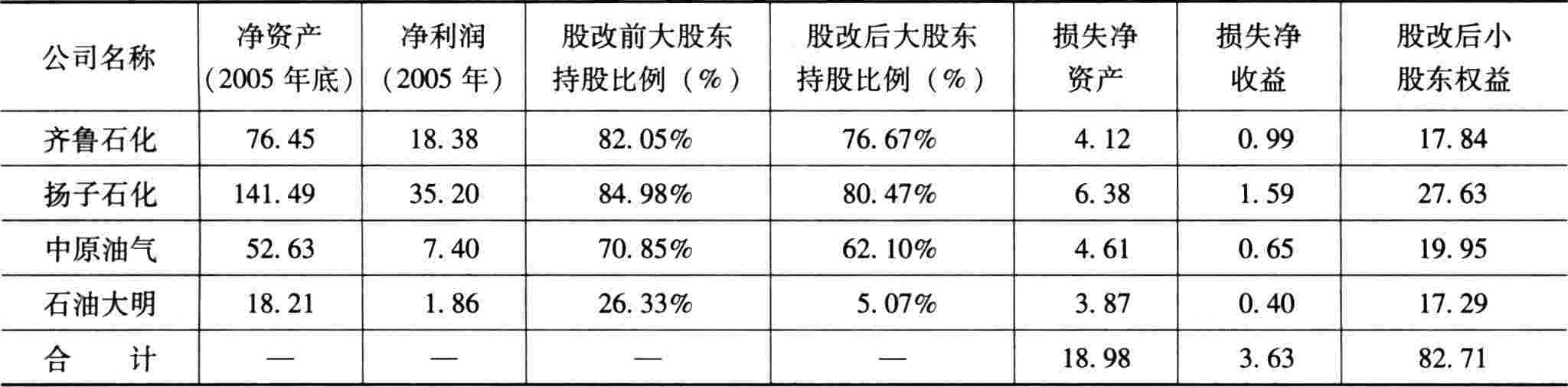

我们作这样一个假设,如果中国石化按照股改平均10送3的水平支付对价对这四家上市公司进行股改,中国石化将损失近23亿元利益。如表6所示。

表6 股改成本测算表 单位:亿元

表6 股改成本测算表 单位:亿元按理说中国石化是不愿意旗下子公司成为试点的,因为一旦其子公司成为了“全流通”股,中国石化就将面临送股的问题,老流通股股东的股本就又被扩张了。如此一来,自然会给中国石化今后的回购带来更多的麻烦。因为这意味着接下来的整合动作,需开股东大会进行表决,至少时间上的耗费和小股东的博弈无法避免。照表6测算,股权分置改革后这四家公司小股东所占权益约为83亿元,近143亿元的收购额似乎不划算,但股权重组这种战略问题不能只算当期的收支账,应该立足于长远和战略安排,支付收购溢价也是理所当然。

《财务与会计》理财版,2006.6 汤谷良、李心福、孟丽荣/文)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号