(一)合并双方基本情况

第一百货的前身是成立于1949年10月20日的上海市第一百货商店,于1992年4月改制为大型综合性商业股份制企业,主要从事百货等商品零售业务。其社会公众股和内部职工股分别于1993年2月19日和1994年4月22日在上海证券交易所上市交易。

华联商厦的前身是创立于1918年9月的上海永安股份有限公司,历经公私合营上海永安公司、国营上海市第十百货商店、上海华联商厦等沿革。主要从事百货、专业专卖、购物中心、连锁超市等商品零售业务的经营。1992年3月公司向社会公开发行股票,其社会公众股于1993年2月19日在上海证券交易所上市交易。

截至合并基准日2003年12月31日,百联集团通过上海一百(集团)有限公司(以下简称“一百集团”)控制了第一百货45.18%的股权,通过华联(集团)有限公司(以下简称“华联集团”)控制了华联商厦35.05%的股权。此外,一百集团持有华联商厦3.27%的股权,华联商厦持有第一百货0.76%的股权。百联合并相关各方的股权关系如下图所示。

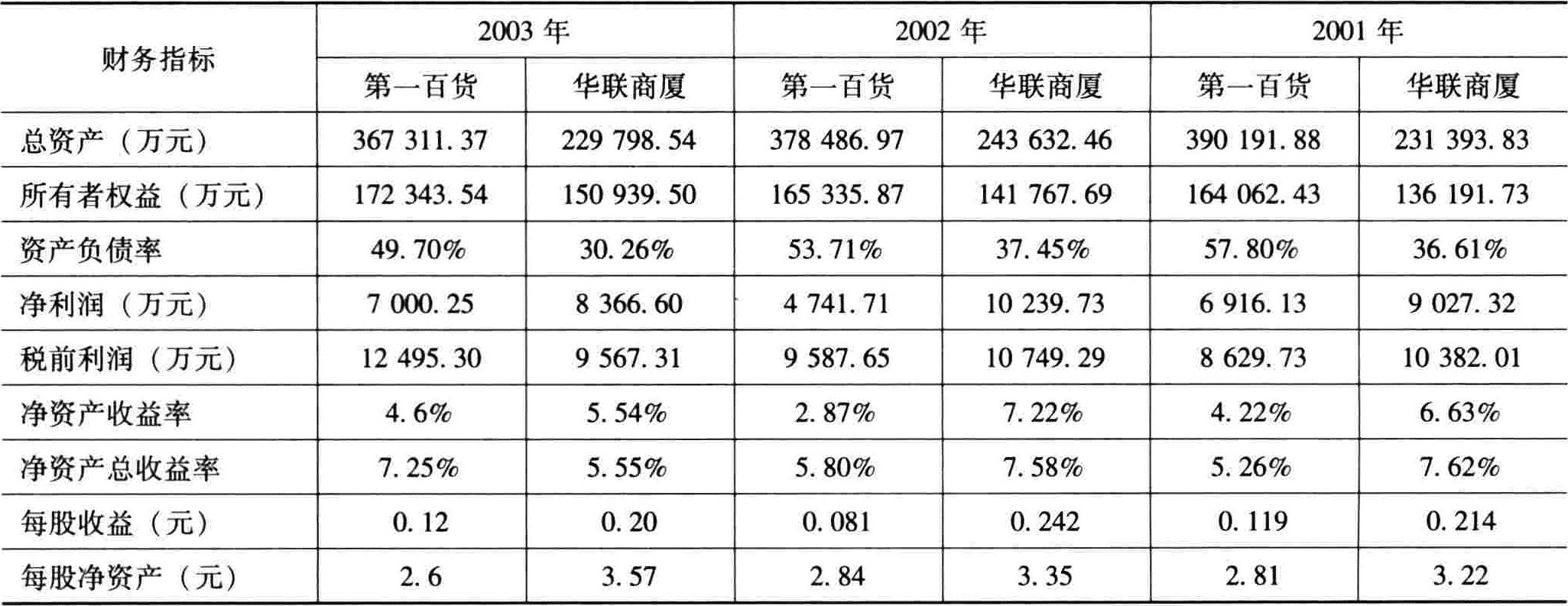

合并前双方主要财务数据如表1所示。

(一)合并双方基本情况

第一百货的前身是成立于1949年10月20日的上海市第一百货商店,于1992年4月改制为大型综合性商业股份制企业,主要从事百货等商品零售业务。其社会公众股和内部职工股分别于1993年2月19日和1994年4月22日在上海证券交易所上市交易。

华联商厦的前身是创立于1918年9月的上海永安股份有限公司,历经公私合营上海永安公司、国营上海市第十百货商店、上海华联商厦等沿革。主要从事百货、专业专卖、购物中心、连锁超市等商品零售业务的经营。1992年3月公司向社会公开发行股票,其社会公众股于1993年2月19日在上海证券交易所上市交易。

截至合并基准日2003年12月31日,百联集团通过上海一百(集团)有限公司(以下简称“一百集团”)控制了第一百货45.18%的股权,通过华联(集团)有限公司(以下简称“华联集团”)控制了华联商厦35.05%的股权。此外,一百集团持有华联商厦3.27%的股权,华联商厦持有第一百货0.76%的股权。百联合并相关各方的股权关系如下图所示。

合并前双方主要财务数据如表1所示。

表1 合并前双方主要财务数据

表1 合并前双方主要财务数据(二)合并的主要程序

百联合并以第一百货作为主并方,华联商厦作为被并方。华联商厦的股东将其所持华联商厦股份按换股比例折换为第一百货的股份,成为第一百货的股东。在合并完成后,华联商厦将注销其法人资格,而第一百货作为存续公司,更名为“上海百联(集团)股份有限公司”(以下简称“百联股份”)。合并经历的主要程序如下:

①2004年4月7日,合并双方董事会通过合并预案,签署合并协议;②2004年5月10日,合并双方召开股东大会,审议通过合并预案;③2004年5月28日,上海市人民政府批准本次合并;④2004年8月8日,国务院国有资产监督管理委员会批准本次合并涉及华联商厦国家股换股处置事宜;⑤2004年11月15日,中国证监会核准本次吸收合并;⑥2004年11月17~18日,办理现金选择权股份的清算与交割手续;⑦2004年11月19日、22日和23日,中国证券登记结算有限责任公司上海分公司根据换股对象所持华联商厦的股份进行换股;⑧2004年11月26日,第一百货吸收合并华联商厦后的存续公司百联股份在上海证券交易所挂牌上市交易。

(三)合并的创新

1.两家上市公司之间进行吸收合并。百联合并双方均为上市公司,开了中国资本市场上市公司之间吸收合并的先河。百联合并可能有如下几方面的原因:

(1)集团内部“壳”资源丰富。百联集团旗下控制着五家内地上市公司和一家香港上市公司,内部的“壳”资源丰富,并不缺乏融资平台。相反,集团内部拥有太多的上市公司反而使得集团内部关系更加复杂。因此,从集团整体利益出发,进行资源整合,损失一个“壳”是可以接受的。

(2)为集团整体上市作准备。百联集团最终希望实现整体上市,而此次百联合并是实施这一战略的第一步。要实现集团整体上市,必然会将集团内多余的“壳”或者注销或者出售。因此,从整体上市的目标出发,对集团内两个或多个上市公司进行合并是一种必然的选择。

(3)避免高额税赋。2004年4月8日,百联集团董事长张新生在接受记者采访时说:“我们也考虑过通过资产置换、买卖等方式,保留华联商厦这一个壳,但经过核算,税收方面将要付出4亿元。吸收合并是我们可以选择的最好方式。”可见,从具体操作技巧层面看,没有选择将华联商厦这一优质的“壳”卖掉,而是将其注销,主要是基于避免高额税赋的考虑。

2.区分非流通股和流通股分别确定换股比例。以往的换股合并中都只涉及一个换股比例。百联合并区别非流通股和流通股确定了两个不同的换股比例:非流通股换股比例为1∶1.273,即1股华联商厦非流通股将折换为1.273股第一百货非流通股;流通股换股比例为1∶1.114,即1股华联商厦流通股将折换为1.114股第一百货流通股。非流通股换股比例采用每股净资产加成系数法确定。流通股换股比例以合并双方董事会召开前30个交易日每日加权平均价格的算术平均值为基准,考虑每股未分配利润因素,运用上述加成系数进行加成处理后得到。其中,加成系数的确定主要考虑了合并双方主要的商用房地产潜在价值、盈利能力和业务成长性。

3.赋予股东现金选择权。以往的换股合并中均没有为股东设置现金选择权。百联合并则为第一百货和华联商厦股东(控股股东及其关联股东除外)设置了现金选择权,即2004年4月6日在中国证券登记结算有限公司上海分公司登记在册的第一百货和华联商厦股东(控股股东及其关联股东除外),在2004年4月28日可以就其所持公司全部或部分股份提出现金选择申请,并在合并生效后将申请现金选择权的股份按相应的现金选择权价格出售给确定的战略投资者或机构投资者,以获得现金。非流通股现金选择权价格等于合并基准日的每股净资产:第一百货为每股2.957元,华联商厦为每股3.572元。流通股现金选择权价格等于合并双方董事会召开前12个月每日加权平均价格的算术平均值上浮5%:第一百货为每股7.62元,华联商厦为每股7.74元。

4.实施长期停牌处理。以往的换股合并中上市公司都没有安排长时间停牌。百联换股合并则采用了长期停牌的措施:在双方董事会决议公告日(2004年4月8日)至本次合并换股完成日(2004年11月25日)期间,第一百货和华联商厦挂牌交易的股票实施停牌处理。百联合并中的长期停牌措施,有利于锁定风险,防止市场投机行为。如果在换股比例确定并公告后,第一百货和华联商厦的流通股继续交易,则两家公司的股票价格存在联动效应,从理论上讲可以通过操纵两家公司的股票价格,利用换股进行套利。如果大量投机资金介入,导致两家公司的股票价格大幅波动,最终损害的是中小股东的利益。此外,长期停牌措施使股票价格固定在停牌前的收盘价上,便于合并双方流通股股东充分考虑现金选择权。因此,对流通股的长期停牌处理可以在一定程度上帮助中小股东降低合并带来的风险。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号