官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

——来自中国证券市场的经验证据

刘启亮

一、问题的提出

早在40年前,美国学者和监管部门便注意到审计任期与审计质量的关系问题。近年来,更因安然、世通等事件的发生及随后的《萨班斯——奥克斯利法案》(2002)的颁布等,此议题再次受到各国的重视。许多国家的证券机构直接强制性要求审计师轮换,如意大利、西班牙等国,企图由此强化审计师的独立性,进而提升审计质量。我国监管机构也于2004年要求实行审计师定期轮换,但是,我国的审计师轮换规定尚没有相关经验证据的支持。本文的目的就在于探讨在中国的背景下,事务所任期(audit tenure)与审计质量的关联性,以期为事务所定期轮换提供一些间接的经验证据。

各国之所以强调轮换,无非是认为,随着任期的延长,管理当局和事务所在双边垄断的情况下,会为了保持租金而利用准则的灵活性相互“勾结”,进而会损害审计师的独立性。因此,要分析审计师对同一客户连续审计的行为选择问题,须使用合成数据(panel data)和追踪型模型以平衡样本(balanced sample)加以分析,以便深入了解审计师任期与盈余管理的关系。鉴于此,本文同时使用了全样本和平衡样本,以及追踪型模型和OLS模型,以增强结...

——来自中国证券市场的经验证据

刘启亮

一、问题的提出

早在40年前,美国学者和监管部门便注意到审计任期与审计质量的关系问题。近年来,更因安然、世通等事件的发生及随后的《萨班斯——奥克斯利法案》(2002)的颁布等,此议题再次受到各国的重视。许多国家的证券机构直接强制性要求审计师轮换,如意大利、西班牙等国,企图由此强化审计师的独立性,进而提升审计质量。我国监管机构也于2004年要求实行审计师定期轮换,但是,我国的审计师轮换规定尚没有相关经验证据的支持。本文的目的就在于探讨在中国的背景下,事务所任期(audit tenure)与审计质量的关联性,以期为事务所定期轮换提供一些间接的经验证据。

各国之所以强调轮换,无非是认为,随着任期的延长,管理当局和事务所在双边垄断的情况下,会为了保持租金而利用准则的灵活性相互“勾结”,进而会损害审计师的独立性。因此,要分析审计师对同一客户连续审计的行为选择问题,须使用合成数据(panel data)和追踪型模型以平衡样本(balanced sample)加以分析,以便深入了解审计师任期与盈余管理的关系。鉴于此,本文同时使用了全样本和平衡样本,以及追踪型模型和OLS模型,以增强结论的可靠性。

本文以我国证券市场1998—2004年的上市公司为样本,考察了事务所任期与审计质量之间的关系。研究发现,在控制了其他变量的影响后:1.事务所任期与审计质量(即盈余管理空间)显著负相关,即随着事务所任期的延长,上市公司盈余管理的空间越来越大,审计质量越来越差,并且相对于长事务所任期(5年以上)而言,短事务所任期(≤5年)里盈余管理的增长幅度更大。2.在进行正向盈余管理时,随着事务所任期的延长,盈余管理的增长趋势呈U型。在事务所任期小于5年(tenure≤5)时,事务所任期与可操控性应计数显著负相关,审计师对盈余管理具有抑制作用,审计质量较高;当事务所任期长于5年(tenure>5)时,事务所任期与可操控性应计数显著正相关,审计师对盈余管理没有抑制作用,审计质量逐年下降。3.在进行负向盈余管理时,随着事务所任期的延长,盈余管理的增长趋势呈倒U型。本文的结论与近期国内外的相关文献均不一致(Myers et al.,2004;陈信元等,2004;夏立军等,2005等),他们均认为事务所任期的延长并不损害审计质量。

本文后面部分安排如下:第二部分是文献综述与研究假设;第三部分是研究方法与变量设定;第四部分是样本选择与描述性统计;第五部分是实证结果及解释,包括敏感性测试;最后是研究结论与局限。

二、文献综述与研究假设

根据Watts&Zimmerman(1983)和DeAngelo(1981)的定义,审计质量是发现并报道财务报告误述的联合概率,其中,前者受审计师专业能力的影响,后者则取决于审计师的独立性。就国外而言,关于审计任期对审计质量的关系,历来存在正反两面的不同看法。

一些持否定意见的学者认为事务所任期越长,对审计质量就越存在负面影响。根据DeAngelo(1981)和Watts and Zimmerman(1983)对审计质量的理解,当审计师的任期越长,越可能与客户建立私人友情,产生“经济依赖性”,从而使审计师的独立性及客观性受损,进而影响审计质量(Mautz and Sharaf,1961;Berton,1991;SEC,1994;DeAnge-lo 1981)。DeAngelo(1981)认为审计师最初为竞聘而低价揽客(low balling),且初始成本较高,为了弥补这一差额,审计师可能会为留住客户而配合管理当局以获得后期的准租金(quasi-rent),进而影响审计独立性。而新轮换的审计师缺乏通过经验积累而形成的对客户经营特质的了解,缺乏对特定客户的专门知识的积累,因而其保持审计独立性的能力受限(Dunham,2002),进而影响审计质量。少数的实证文献也发现审计师任期的延长对审计质量有负面影响。如Davis et al.(2002)研究发现审计师任期与可操控性应计数绝对值呈正相关。

支持审计师任期对审计质量有正面影响的学者认为,在诉讼规避和虑及声誉的环境下,随着审计师任期的延长,审计师会获得特定客户的专门知识和对特定风险的了解,减少对管理者估计的依赖,提升其专业能力,进而更有助于审计质量的提高(Petty et al.,1996;Myers et al.,2003);过去的研究也表明,审计失败发生于新委托客户的情况最多(Ber-ton,1991;Pettyetal.,1996;Palmrose,1986,1991;AICPA,1992)。美国AICPA(1992)分析了发生于1979—1991年的406个审计失败个案,发现发生于审计的第一年及第二年的失败案例几乎是其他任期的3倍。也有人认为,管理当局主动更换审计师有其信息内涵,一旦实行强制能换,管理当局可能藉由强制能换,趁机更换不如意的审计师,进而降低“更换审计师”的信息内涵。从实证方面看,Myers et al.,(2003)和Ghosh and Moon(2003)以异常应计数作为审计质量的替代变量,发现在美国审计任期越长,审计质量越好。Geiger et al.(2002)则以审计师对有破产疑虑公司出具修正式审计意见的决策,是否受审计任期的影响为题进行检验,发现审计任期越长,审计师越会对有破产疑虑的公司出具修正式审计意见。另外,Myers et al.,(2003)以报表重编来衡量审计质量,其实证结果并未发现审计师任期延长对审计质量有负面影响。Myers et al.(2004)比较了美国证券市场上1997年1月至2001年10月间公告过会计报表重述的公司与配对公司在审计任期上的差异。结果表明,没有明显的证据支持长审计任期损害了审计质量。

就国内而言,关于审计师任期与审计质量的关系,也存在较大的差异。余玉苗、李琳(2003)对审计任期与审计质量的关系进行了理论分析。他们认为,在长审计任期情况下,既存在损害审计质量的因素也存在提高审计质量的因素,因此不能简单地得出审计任期的延长会提高或是降低审计质量的结论。陈信元等(2004)和夏立军等(2005)分别以盈余管理和审计意见类型作为审计质量的替代变量,没有发现审计任期损害中国CPA独立性的证据,相反,审计任期却有可能改善CPA专业技能而提高审计质量。

如上所述,长久以来关于事务所任期对审计质量的影响存在正反两方面不同的看法。如果把审计质量看作是由审计独立性与审计师专业技能这两个方面决定的话,那么审计任期与审计质量的关系则取决于审计任期与审计独立性以及审计任期与审计师专业技能两方面关系的综合。由于影响这两方面关系的专业制度、法制环境、职业环境等的不同,就使它们呈现出不确定的趋势。故本文不预测方向,提出如下假设:H:事务所任期与审计质量相关。

三、变量设定与模型

3.1 因变量、自变量与控制变量

本文借鉴过去文献的作法,以可操控性应计数(Discre-tional Accruals,以DA表示)作为审计质量的代理变量。同时,由于本文并非属于特定事件盈余管理的研究,无法预期年度DA的方向。故本研究借鉴多数文献的作法(Francis et al.,1999;Davis et al.,2002;Meyers,2003等等),以可操性应计数的绝对值(以|DA|表示),衡量审计师允许管理当局进行盈余管理的空间。

国外大量的研究发现,审计师对待管理当局操纵盈余增加或减少的态度并不一样(Kellogg,1984;Kinney et al.,1994;Francis et al.,1999)。Kinney et al.(1994)及Trompeter(1994)等的研究发现,由于审计师对客户高估盈余(净资产)及低估盈余(净资产)审计失败的损失并不一样,审计师更会抑制管理当局操纵盈余增加的行为(也即正向盈余管理),而对管理当局操纵盈余减少的行为则较为放纵(也即负向盈余管理)。因此,如果仅以|DA|衡量审计师允许管理当局的空间,就会丧失审计师对盈余管理态度的信息,也无法了解管理当局具体进行盈余管理的行为方式。因此,本研究将进一步探讨审计师对正向盈余管理(以DA+表示)及负向盈余管理(以DA-表示)的影响。本文对DA的计量如下:

已有研究发现,截面Jones模型估计出的可操控性应计数能够有效地衡量公司盈余管理的程度(Subramanyam1996;Bartov,Gul和Tsui,2001)。夏立军(2003)对多个盈余管理计量模型及其调整模型在中国证券市场的使用效果进行了实证检验,发现分行业估计并且采用线下项目前总应计利润作为因变量估计特征参数的截面Jones模型能够较好地揭示公司的盈余管理。因此,本文采用这一模型估计不可操控性应计数,然后,将包含线下项目的总应计数(TAt)和估计出的不可操控性应计数(NDAt)之间的差额作为可操控性应计数(DAt),并用以衡量盈余管理。其模型如下:

在事务所任期上,本文没有使用上市公司披露的事务所任期数据,而是直接根据上市公司上市当年起历年的事务所聘任信息来确定事务所任期。具体来说,我们把公司上市当年审计作为事务所任期的第一年,如果以后未发生事务所变更,那么事务所任期按年累加;如果发生事务所变更,那么将变更当年作为新任事务所任期的第一年;如果发生事务所合并,那么合并前后的事务所任期连续计算。另外,对于1992年12月31日之前上市的公司,我们统一确定其1992年年度报告审计事务所任期为1年,理由是:1992年之前公司信息披露质量较差,很多公司未披露其事务所聘任情况,无法获得相关资料;另外,沪深股市分别在1990年和1991年才设立,1992年之间(即在1990、1991年)上市的公司只有13家,而本研究涉及的公司则只有9家。因此,我们预期这样处理不会对研究结论产生较大影响。

同时,为了控制模型设定的正确性,考虑到我国的相关情况,本研究还考虑了下列控制变量:

Localityi是虚拟变量,用以控制上市公司与事务所的地域关系对审计质量的影响。上市公司聘任本地事务所为其提供审计服务是中国证券市场上的一个特有的普遍现象,本文不预测其对盈余管理影响的具体方向。Localityi的取值方法如下(夏立军等,2005):如果负责公司当年年度报告审计的事务所所在地与上市公司注册地在同一省级行政区域,那么Localityi取值为1,否则取值为0。如果事务所未发生合并,那么将事务所注册地作为事务所所在地;如果发生事务所合并,那么将合并前事务所注册地连同合并后事务所注册地一起作为事务所所在地;如果上市公司聘任的是国际五大(或四大)在国内的合作所,那么认为事务所所在地与上市公司注册地不同。

国外的文献表明,成长型公司(GW)的可操控性应计数绝对值较大(Ghosh&Moon,2003);DeAngelo(1981b)分析指出,审计师事务所的规模越大,审计质量越高,此一推论也得到了大量实证文献的支持(Becker et al.,1998;Francis et al.,1999;Francis&Krishnan,1999),本研究以五大(或四大)审计师事务所的国内合作所(BIG5)为代理变量,预期其符号为负;另外,很多实证文献表明,负债比例(LEV)(预期符号为正)、公司规模(SIZE)(预期符号为负)、现金流量(OCF)(预期符号为负)与盈余管理有关(Defond and Jiambalro;1994;Becker et al.,1998;Dechow et al.,1995;Myers et al.,2003),本文也将其纳入了控制变量。

3.2 检验模型

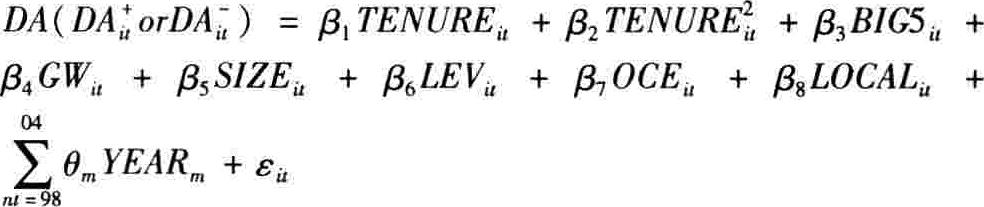

在实证模型方面,本研究以多变量回归模式,在控制其他变数的影响下,分析事务所任期与|DA|、DA+及DA-之间的关联性。如前面所述,各国监管机构之所以会强制审计师轮换,无非是认为,随着任期的延长,管理当局和事务所在双边垄断的情况下,会为了获取租金而利用准则的“公共领域”相互“勾结”,进而会损害审计师的审计质量(吴水澎、刘启亮,2005)。因此,要分析审计师对同一客户连续审计的行为选择问题,须使用合成数据(panel data)以平衡样本(balanced sample),加以分析,方能真正了解审计师任期与盈余管理的关系(李建然等,2005)。本研究样本期间长达7年,利用合成数据,在控制公司效果及年度效果下,分别以固定效果(fixed effect)和随机效果(randoneffect)进行回归。同时,为了与现行文献进行比较(Myers,Myers&Omer,2003;陈信元、夏立军,2004;夏立军、陈信元等,2005),本研究也使用最小二乘估计法(以下简称OLS法)以检视其间的差异。实证模型如下:

追踪型模型:

OLS模型:

上述模型各变量定义如下:|DAit|:代表第i家公司第t期可操控性应计数的绝对值;

TENUREit:代表第i家公司第t期的事务所任期,以年数计;

TENUREit2:代表第i家公司第t期的事务所任期的平方数;

BIG5it:第i家公司第t期聘请的事务所为五大(或四大)的国内合作所为,取值1,否则为0;

GWit:代表第i家公司第t期的销售收入成长率,为样本公司当年主营业务收入总额与上年相应数据的比值;

SIZEit:第i家公司第t期的期末资产总额取自然对数;

LEVit:第i家公司第t期的负债比率,以当期负债总额除以当期资产总额;

OCEit:为第i家公司第t期经营活动的现金流量除以当期的平均总资产;

Localit:第i家公司第t期聘请的事务所与上市公司注册地在同一省级行政区域,取值为1,否则为0。

YEAR:1998至2004年年度效果的虚拟变量。如当样本公司为1998年度时,YEAR取值为1,否则取值为0;其他年度同理。

四、样本选择与描述性统计

4.1 样本选择

本研究的上市公司财务数据取自中国上市公司财务数据库(CSMAR),有关事务所的资料来自WIND数据库和CS-MAR。本研究主要使用的统计软件是Eview 3.1。在进行变量相关性测试时,使用了SPSS11.5。对于事务所任期的数据,是通过手工逐年核对取得,并没有采用上市公司披露的事务所任期有关数据。对于个别缺损数据,我们直接从金融界网站(http://www.jrj.com.cn)查阅了公司年报。

由于上市公司现金流量的资料从1998年才能取得,为了尽量扩大样本区间,我们选取了1998—2004年我国的上市公司作为研究对象,样本期间为7年。具体选择样本时,考虑了以下几个方面:

(1)由于小样本回归没有统计意义,在计算DA时,我们将年度行业样本控制在30个及以上(上市公司的行业分类标准采用中国证监会的分类标准),低于30个样本的行业予以剔出;(2)剔出金融业上市公司;(3)由于计算DA需要上一年的资料,如果上年的样本数低于当年数,以上年样本数为准,这实际上就要求每个行业的年度样本数从1997年就必须达到30个及以上。(4)由于本研究主要采用平衡样本,要求所选的每个行业年度样本数连续7年都在30个及以上。

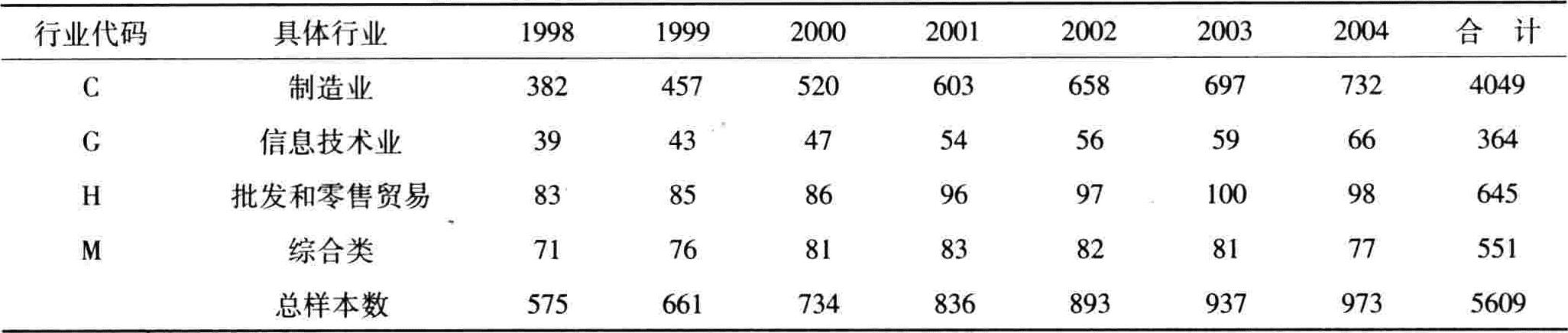

这样,共取得5609个年度样本公司,称其为全样本(见表1),其中:制造业(C)4049个、信息技术业(G)364个、批发和零售贸易(H)645个,综合类(M)551个,每个行业的上市公司数目在逐年增加。

表1 全样本产业、年度分布表

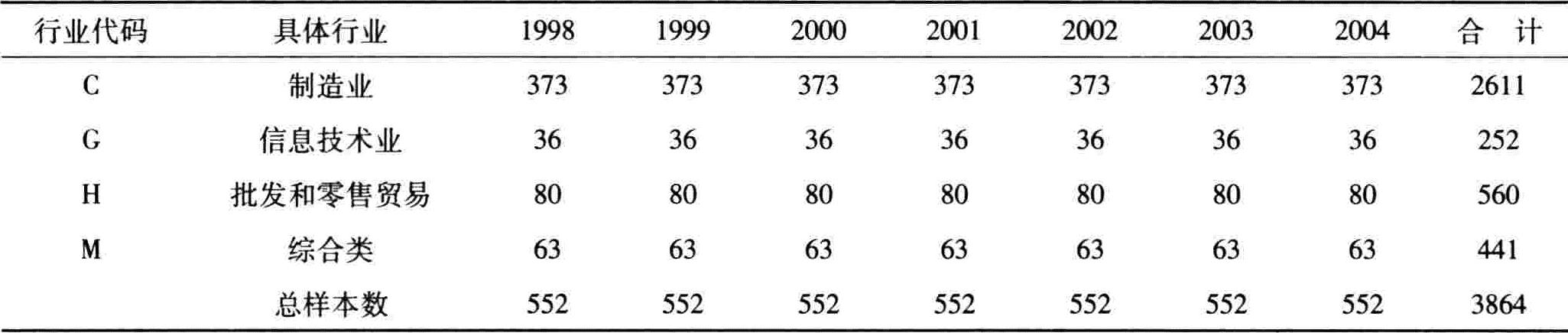

表1 全样本产业、年度分布表在前面全样本(见表1)的基础上,本研究另选平衡样本,要求所包含的样本公司,其相关数据必须涵盖从1998—2004年的整个7年(即整个研究期间)。这样,平衡样本排除了在这7年间新上市的和退市的公司,以便能够在相同的基础上,观察事务所的更替情形,进而有助于分析事务所任期与盈余管理的关系。这样,共取得3864个年度样本公司(见表2),其中制造业有2661个年度样本公司,信息技术业有252个年度样本公司,批发和零售贸易业有560个年度样公司,综合类有441个年度样本公司。

表2 平衡样本产业、年度分布表

表2 平衡样本产业、年度分布表4.2 描述性统计

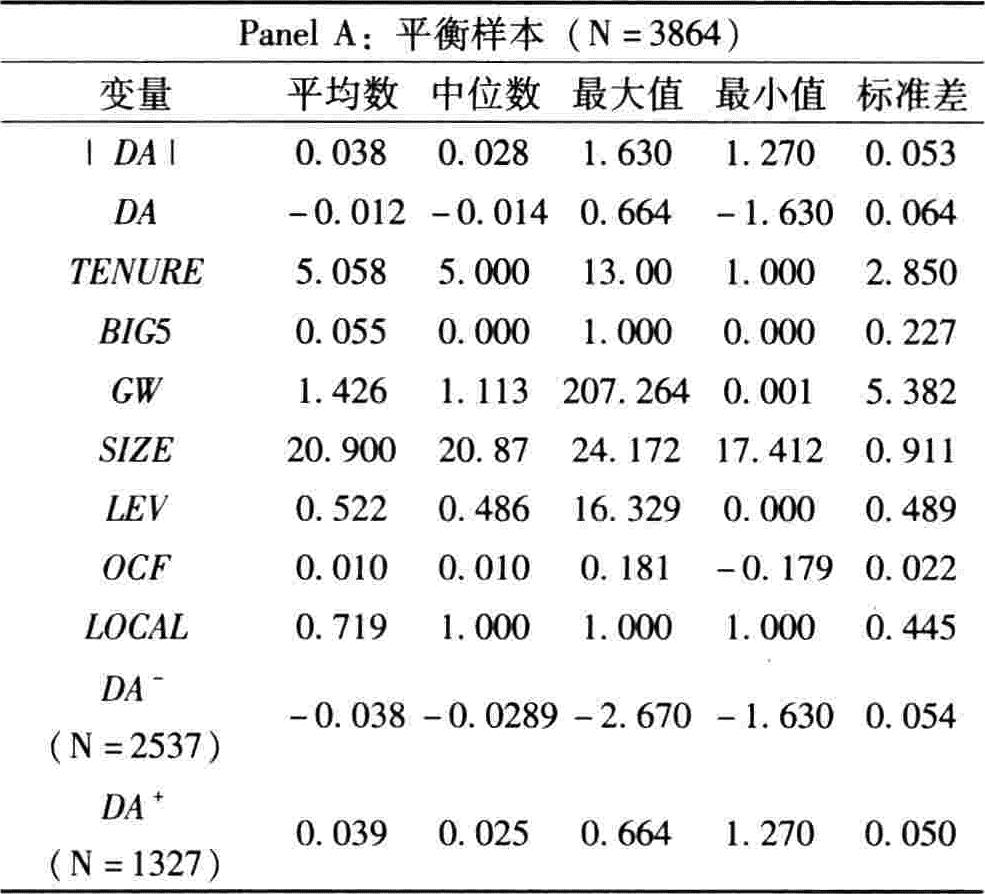

表3给出了平衡样本各变量的描述统计量。总体而言,的平均值为负,其为负的观察值多于为正的观察值,这种现象与国外盈余管理相关文献的发现类似(Becker et al.,1998;Francis et al.,1999等)。此外,有些控制变量(如GW、LEV)存在异常值,变异程度较大,为了防止极端值对多变量回归造成影响,本研究仿照国外文献的做法,在使用OLS模型时首先剔出极端值来测试相关变量的影响。

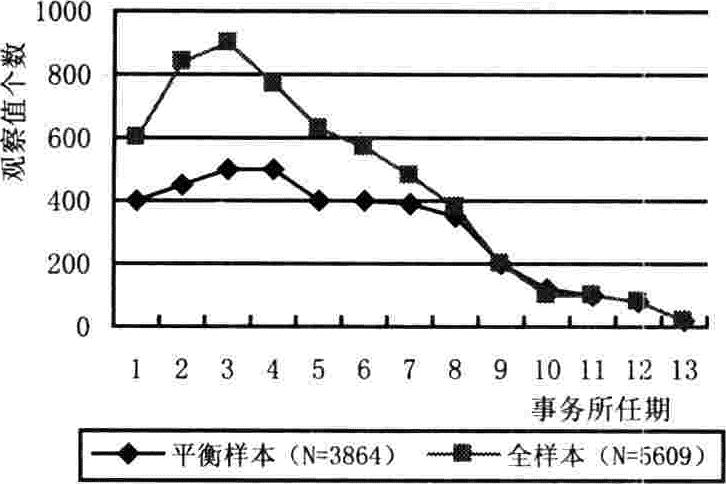

同时,表3和图1给出了样本公司事务所任期的统计特征。可以看出,事务所任期的平均值为5.058年,中位数为5年,最短的任期为1年,最长为13年。由于研究样本中已经剔除了当年上市的公司,因此事务所任期1年意味着公司年度报告审计在第二年就发生了变更。1998年至2004年的所有样本公司中,事务所任期为5年及以上的所占比例为51.96%(全样本为44.18%)。同时,从图1可以看出,事务所任期为3至4年的样本数最大。由此可知,监管机构所要求的5年期事务所强制轮换所带来的影响将非常深远。

表3 描述性统计

表3 描述性统计 图1 事务所任期分布状况图

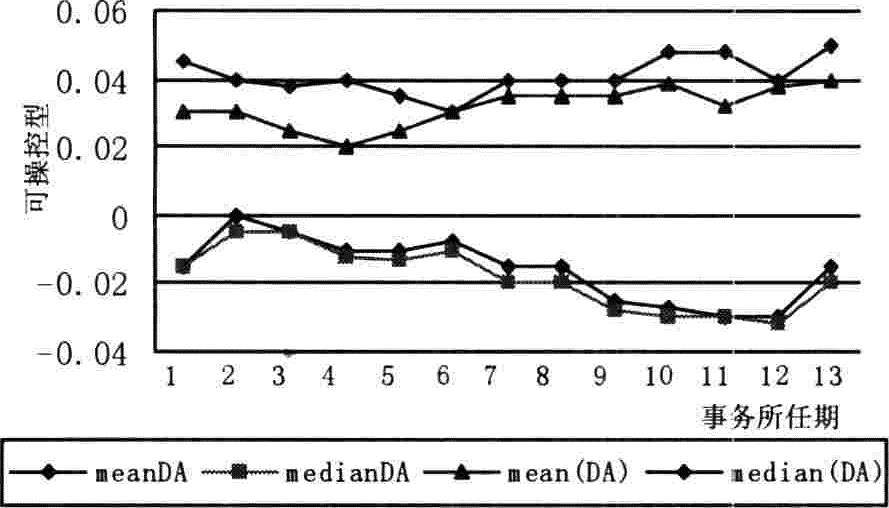

图1 事务所任期分布状况图 图2 事务所任期与盈余管理关系图(N=3864)

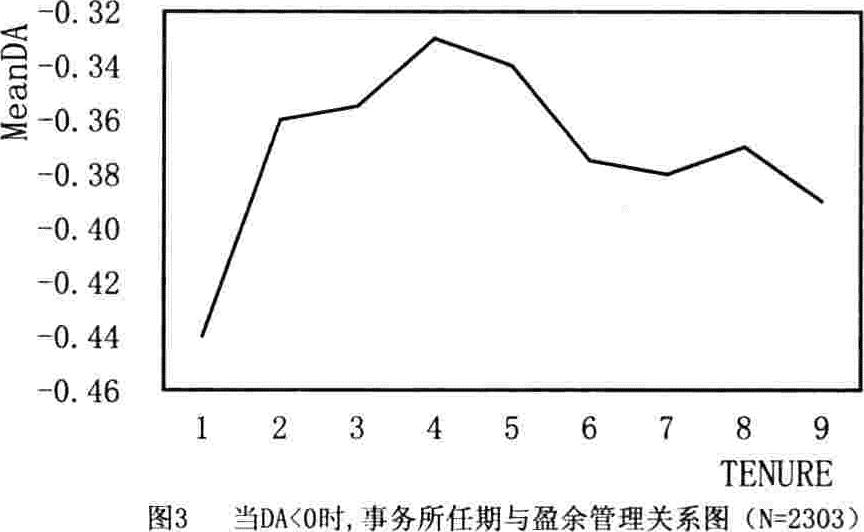

图2 事务所任期与盈余管理关系图(N=3864) 图3 当DA<0时,事务所任期与盈余管理关系图(N=2303)

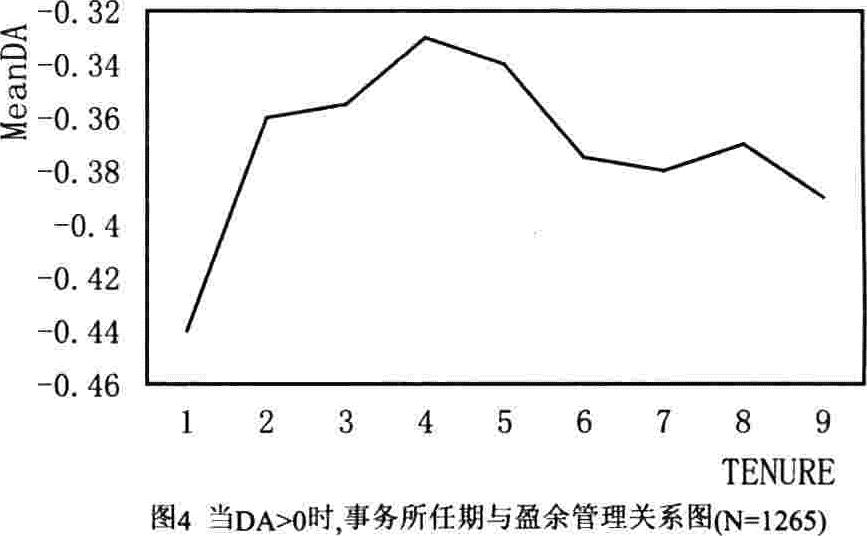

图3 当DA<0时,事务所任期与盈余管理关系图(N=2303) 图4 当DA>0时,事务所任期与盈余管理关系图(N=1265)

图4 当DA>0时,事务所任期与盈余管理关系图(N=1265)表4列示了平衡样本的Pearson及Spearman相关系数。从表4可以看出,|DA|与TENURE正相关(Spearman相关系数显著,但Pearson相关系数不显著)。同时,|DA|与GW、LEV显著正相关,与SIZE显著负相关,与OCF虽然相关性显著,但Spearman相关系数为正,Pearson相关系数为负,|DA|与及的相关性不显著。各变量之间的相关系数多在10%以下,其中以LOCAL与BIG5的相关系数最大,但也仅有0.384。整体而言,自变量之间的共线性问题并不严重。同时,图3和图4分别画出了DA<0和DA>0时的折线图,发现当DA<0和DA>0时,可能与事务所任期存在非线性关系。

表4 相关系数矩阵

注释:1.**表示在1%水平下显著(2-tailed),*表示在10%水平下显著(2-tailed)。2.本表右上方为Spearman相关系数,左下方为Pearson相关系数。

表4 相关系数矩阵

注释:1.**表示在1%水平下显著(2-tailed),*表示在10%水平下显著(2-tailed)。2.本表右上方为Spearman相关系数,左下方为Pearson相关系数。

五、实证结果

5.1 多变量回归分析

在控制其他变量的影响后,利用追踪型模型和平衡样本,发现当以|DA|衡量盈余管理的弹性空间时,不论是在固定效果还是随机效果的情况下,表5(左半部分)显示,事务所任期与可操控性应计数绝对值的关系都显著为正(在固定效果下,TENURE的系数为0.002,P=0.00,在随机效果下,TENURE的系数为0.001,P=0.049)。这表明,随着事务所任期的延长,盈余管理的空间越大,审计质量越差。这与国内外近期的发现(Meyers et al.,2003;陈信元等,2004;夏立军等,2005)均不一致。

表5 事务所任期对盈余管理的影响

注:1.追踪型模型的截距项并非本研究的重点,为避免篇幅太长,没有列出。2.本表括号内为P值。3.在DA+的情况下,年度哑变量系数均为正,其P值均为0.000;在DA-的情况下,年度哑变量系数均为负,其P值均为0.000。由于其并非本研究的重点,为节省篇幅,本表没有列出年度哑变量。

表5 事务所任期对盈余管理的影响

注:1.追踪型模型的截距项并非本研究的重点,为避免篇幅太长,没有列出。2.本表括号内为P值。3.在DA+的情况下,年度哑变量系数均为正,其P值均为0.000;在DA-的情况下,年度哑变量系数均为负,其P值均为0.000。由于其并非本研究的重点,为节省篇幅,本表没有列出年度哑变量。

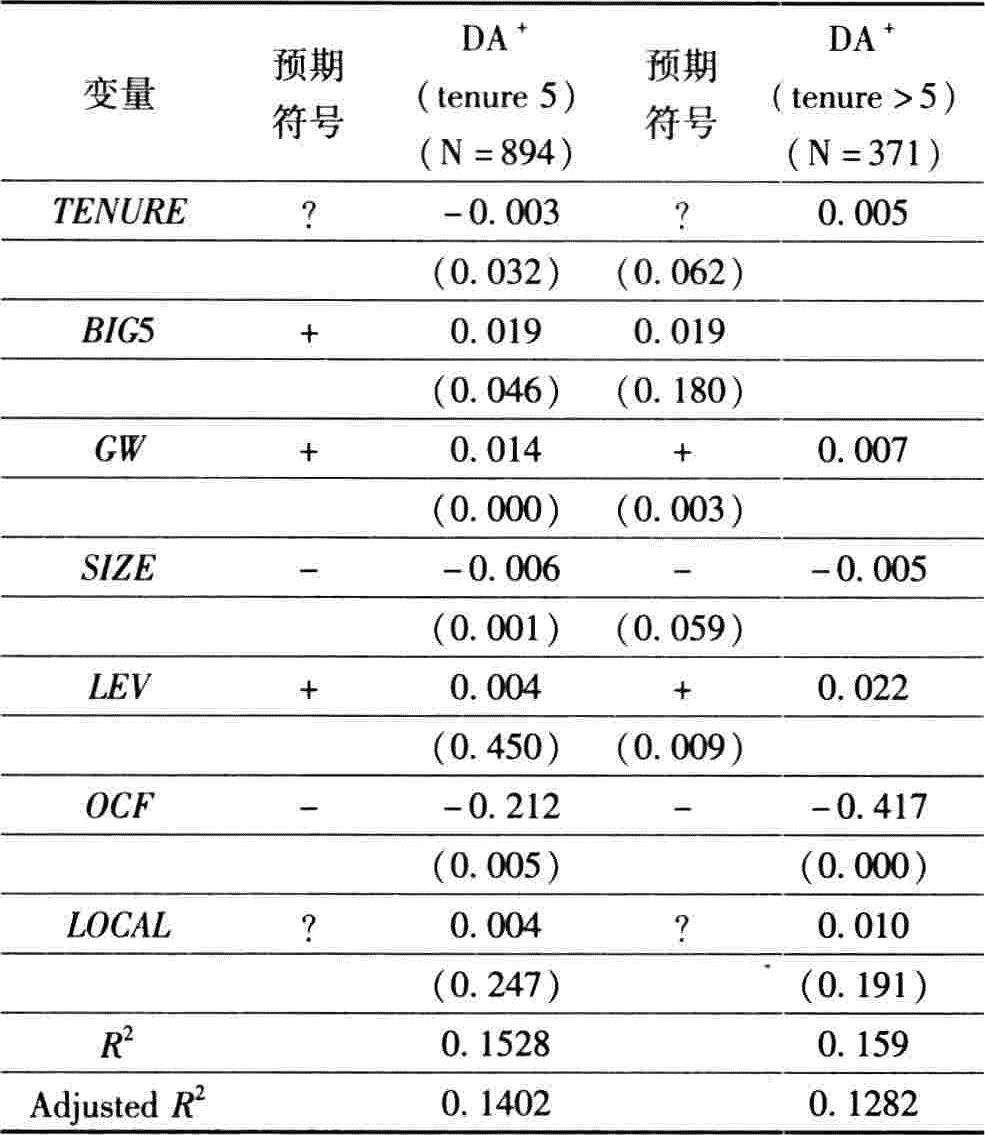

表6 DA+按5年任期分为两组样本后,事务所任期对盈余管理的影响

注:1.年度效果变量的结果与表5中DA+的结果一样,只是显著性有所下降。由于其并非本研究的重点,为节省篇幅,本表并未列出。2.本表括号内为P值。

表6 DA+按5年任期分为两组样本后,事务所任期对盈余管理的影响

注:1.年度效果变量的结果与表5中DA+的结果一样,只是显著性有所下降。由于其并非本研究的重点,为节省篇幅,本表并未列出。2.本表括号内为P值。

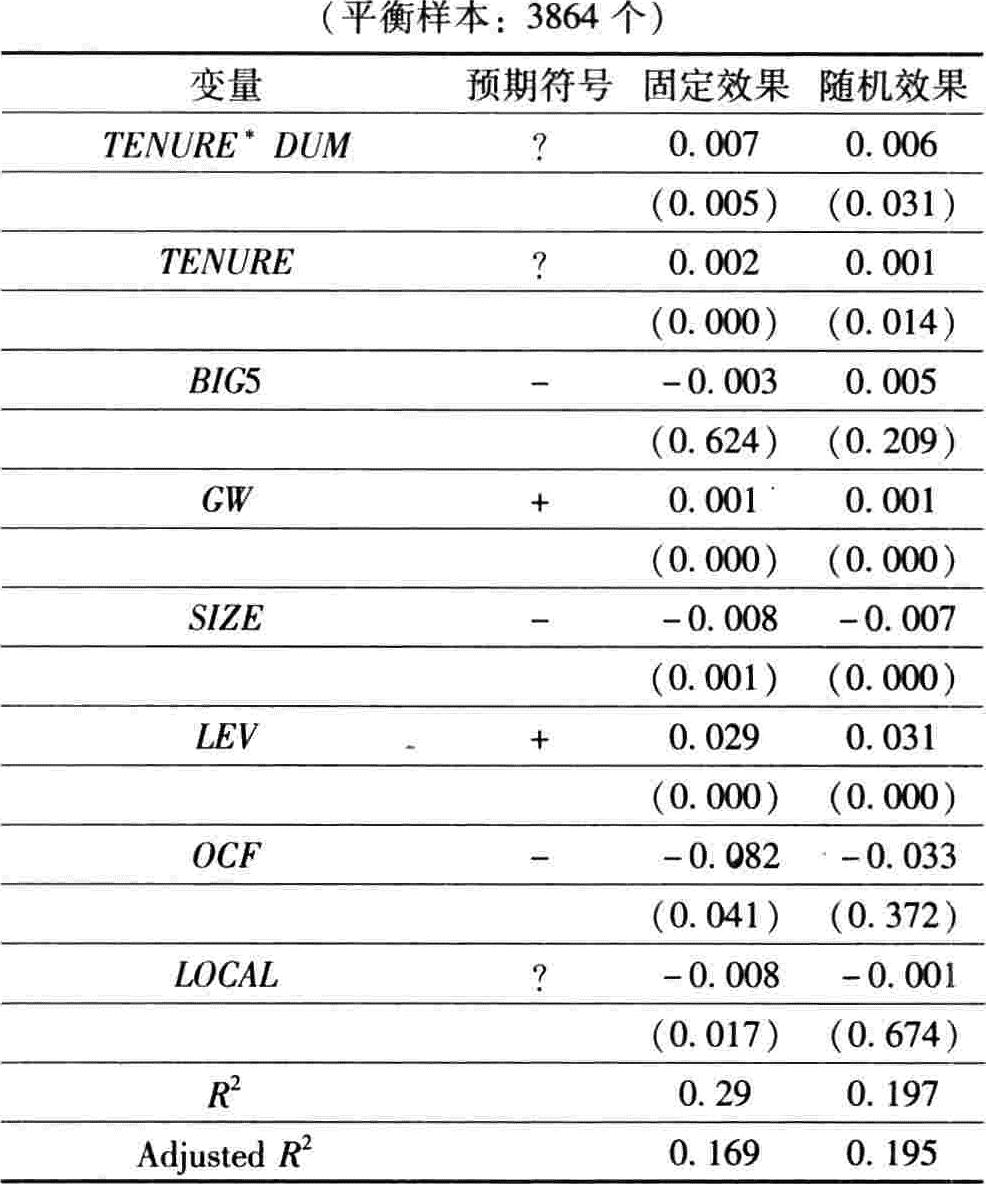

进一步,针对5年强制轮换,本研究将事务所任期分为短任期(tenure≤5)与长任期(tenure>5),从盈余管理弹性空间来解释政策的含义。由于按一般做法,依审计师任期将样本分割为两个子样本后使用t或z检验,将无法观察到事务所连续审计行为的变化。为了保持合成数据的结构完整,本研究在回归模型中同时纳入事务所任期的连续变量以及事务所任期与虚拟变量的交乘项(TENURE*DUM)。如果长短任期下的审计行为有所不同的话,则交乘项的系数应显著异于0。

如表7所示,事务所任期系数显著为正,在固定效果下,事务所任期的系数为0.002,P=0.000;在随机效果下,事务所任期的系数为0.001,P=0.014。同时,交乘项TEN-URE*DUM的系数显著为正(在固定效果下,其系数为0.007,P=0.005;在随机效果下,系数为0.006,P=0.031)。故从整体上推论|DA|随着事务所任期的增加而增加,且在短任期里(tenure≤5),其增加的幅度会大于其在长任期(tenure>5)里增加的幅度。此结论与国外的发现有较大差异(Myers et al.,2004),也与国内的发现(陈信元、夏立军,2004;夏立军、陈信元,2005)完全不同。

表7 事务所任期对可操控性应计数绝对值的影响

注:1.DUM:虚拟变量,事务所任期未超过5年,取值为1,否则为0。2.追踪型模型的截距项并非本研究的重点,为避免篇幅太长,没有列出。3.本表括号内为P值。

表7 事务所任期对可操控性应计数绝对值的影响

注:1.DUM:虚拟变量,事务所任期未超过5年,取值为1,否则为0。2.追踪型模型的截距项并非本研究的重点,为避免篇幅太长,没有列出。3.本表括号内为P值。

5.2 敏感性测试

六、研究结论与局限

本文以我国证券市场1998—2004年的上市公司为样本,考察了事务所任期与审计质量之间的关系。研究发现,在控制了其他变量的影响后:1.事务所任期与审计质量(即盈余管理空间)显著负相关,即随着事务所任期的延长,上市公司盈余管理的空间越来越大,审计质量越来越差,并且相对于长事务所任期(5年以上)而言,短事务所任期(≤5年)盈余管理的增长幅度更大。2.在进行正向盈余管理时,随着事务所任期的延长,盈余管理的增长趋势呈U型。在事务所任期小于5年(tenure≤5)时,事务所任期与可操控性应计数显著负相关,审计师对盈余管理具有抑制作用,审计质量较高;当事务所任期长于5年(tenure>5)时,事务所任期与可操控性应计数显著正相关,审计师对盈余管理没有抑制作用,审计质量逐年下降。3.在进行负向盈余管理时,随着事务所任期的延长,盈余管理的增长趋势呈倒U型。总体而言,在国内的环境下,随着事务所任期的延长(尤其超过5年以后),审计质量逐年下降。这与国内外近期相关文献的结论不一致。这也一定程度上间接支持了我国监管当局近年来出台的5年期强制轮换规定。

本研究的局限性在于,在探明负向盈余管理(DA-)增长趋势呈倒U型时,没有较好地发现拐点并进行线性模拟回归,从而使其解释不如DA+的分析那样清楚。对此,我们将进一步探讨。

(《审计研究》2006年第4期,略有删节)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

提示

各位用户:

因技术维护升级,投约稿系统暂停访问,预计8月15日左右恢复正常使用。在此期间如有投稿需求,请您直接投至编辑部邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

给您造成的不便敬请谅解。

中国财政杂志社

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号