——一次实验研究的结论

姚宏 李延喜 高锐 张晶晶

一、研究背景

盈余管理是20世纪80年代中后期兴起的实证会计研究的一个重要研究领域。目前被广泛采用的是Healy等对盈余管理的定义,即管理当局运用职业判断编制或变更财务报告时,旨在误导或影响以公司财务报告为基础契约或利益相关人决策的行为。广义的盈余管理概念包含了财务欺诈和盈余操纵,因此本文中盈余操纵指企业管理当局为实现自身效用最大化或企业价值最大化而做出的操纵盈利的行为。

国外关于盈余管理的研究范围比较广泛,一方面通过实证研究盈余管理的计量,以及公司治理、股票发行、市场效率与盈余管理的关系等问题(Burgstahler,1997;Degeorge,1999;Kiridaran,2004;Lanfeng Kao,2004;Bowman,2003等);另一方面,运用实验法研究公司内部的盈余管理行为,如Goodacre(1997)研究了短期收益报告对管理层盈余操纵决策的影响;Kaplan(2001)研究了股东与非股东对盈余管理目标的不同反应。

国内主要借鉴国外的应计利润分离模型和频率分布检验模型,对中国上市公司的盈余管理进行实证研究,如陈小悦(2000)、陆建桥(1999)、陈晓(2003)、高大为(2004)等,他们的研究结论可归结为,中国上市公司强烈的融资动机、行政管理式的融资资格审核政策、特殊的股权结构和配股政策、不完善的监管手段等因素使得上市公司盈余管理成为一种普遍现象。此外,张朝宓(2000)借助实验研究探讨了影响收益报告行为的因素;高鸿桢(2005)以实验法研究信息不对称资本市场时发现内幕交易者存在市场操纵行为。

国内外现有研究中,对盈余管理的计量和动机研究较多,而对盈余管理行为本身研究的不够,从外部监督、信息结构和风险偏好角度来研究盈余操纵行为的较少;同时,研究多采用实证方法,应用实验方法研究盈余管理行为的较少。由于现实资本市场中信息结构难以观测,而企业所获信息资源本身具有一定成本,研究者无法区分上市公司的风险偏好类型以及谁拥有内幕消息,在这种情况下,运用经济学实验的方法更有利于深入研究信息不对称下的盈余操纵行为。

本文重点探讨信息结构、风险偏好对盈余操纵行为的影响,具体研究以下几个问题:

(1)不同程度的市场监管、风险偏好如何影响盈余操纵行为。

(2)不同的信息结构与风险偏好下盈余操纵行为的差异。

(3)在信息不对称下,内幕信息是否可以通过市场扩散,内幕交易者能否借信息优势获取超额收益。

二、实验设计

借鉴Moser(1995)关于税收研究实验模型的思想,我们设计了一个企业报告年度收益的模型。假定每个被试代表一个企业,全体被试构成一个虚拟的资本市场。企业当期的实际收益为1000万元,在每个实验局中被试对是否操纵收益进行决策,可供选择的虚增收益为500万元、1000万元和2000万元。每个实验局相对独立,被试的唯一目标是全部实验局的累积收益最大化,收益最高的前6名将得到现金奖励。

(一)假设

H1:外部监管力度提高,盈余操纵者会自觉减少操纵行为。

上市公司外部监管包括财政部门、证监会、中介组织等不同部门共同实施的社会监督与事后惩处,监管手段的综合运作是否优于单独一种方式的管理效果,并没有过明确的校验。本假设的提出主要依据现实资本市场中的实际监管手段。

H2:存在可购买的信息时,多数市场参与者试图购买信息,并借助信息优势规避风险,获取长期收益。

威廉姆森认为,机会主义是对人性的一个基本假定,经济人的有限理性和信息的不对称则有利于机会主义倾向转化为机会主义行动。基于这种理论提出假设三,购买信息是为了便于计算操纵的机会成本,只要收益高于机会成本就会导致操纵行为。

H3:信息不对称下,内幕交易者借助信息优势操纵盈余,可获取超额收益。

信息不对称下,证券市场的制度性和结构性缺陷形成了内幕交易者群体,他们凭借信息优势进行盈余操纵的结果理论上应优于缺乏该信息的交易者。否则,内幕信息就不具备价值。

H4:不同的信息结构与风险偏好导致操纵行为的差异,决策主体的风险类型影响盈余操纵程度。

按照行为金融学的观点,由于资源的有限性以及决策环境的复杂性与不完备性,决策者的实际决策会受偏好多样性、应变性等影响,出现系统性偏差,即人们在不确定条件下进行决策会出现非理性行为特征。本假设基于决策主体的风险偏好会影响其行为表现,即高风险偏好的盈余操纵程度高于低风险偏好者。

(二)变量与实验参数设置

研究的因变量主要有两个,一个是受被试操纵的虚增收益,用以测量被试操纵意愿和操纵程度;一个是被试的实际收益,即市场根据抽查概率与惩罚力度进行抽查惩处后被试的收益,用以测度被试的真实收益。由于实验局是各自独立的,多个实验局被试的实际收益可累加,累加后的收益为其累积收益。

将有两个变量对被试的行为进行约束,第一个变量是抽查概率(J),市场按抽查概率对被试进行随机抽查。抽查概率的可能值为0、1/3、1/4、1/10;第二个变量是惩罚力度(K),抽查中发现操纵行为的将没收虚增收益,并按其一定比例进行处罚。可能的惩罚力度为0、20%、50%、100%。两个约束变量的乘积设为外部惩戒力,它代表两个变量综合作用的效果。

此外,随着研究深入,将增加对模型的控制变量,即内幕交易者和“市场消息”。内幕交易者是在该局实验开始时得到暗示,预先知道本局实际抽查概率的被试。“市场消息”记录着当期抽查概念,购买者要为此付出100万元的信息费。则被试各实验局的收益计算基本公式为:

被抽查者的收益计算公式:Y=1000-1000×B-X×K,未被抽查者的收益计算公式:Y=1000-1000×B+X,其中Y为实际收益,X为虚增收益,K为惩罚力度,B为虚拟变量。当被试购买信息时,B=1;未购买信息时,B=0。

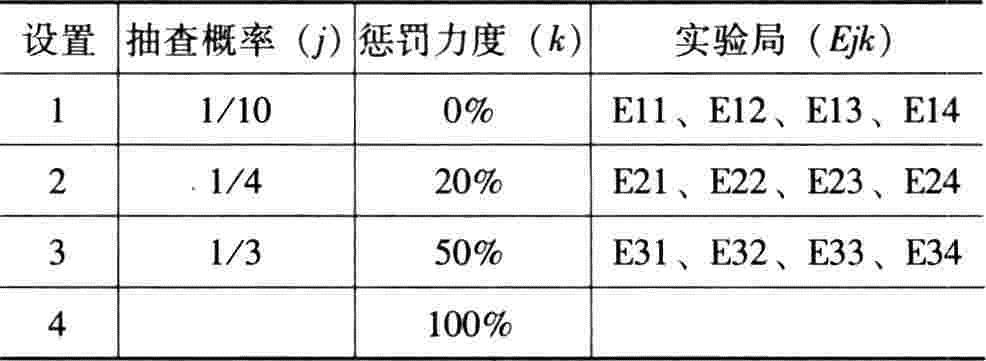

实验共24个实验局。第1~12实验局的参数设计如表1所示。

表1 第1~12实验局参数设置

注:Ejk表示由第j个抽查概率与第k个惩罚力度组合进行的实验,其中j=1、2、3;k=1、2、3、4。

表1 第1~12实验局参数设置

注:Ejk表示由第j个抽查概率与第k个惩罚力度组合进行的实验,其中j=1、2、3;k=1、2、3、4。

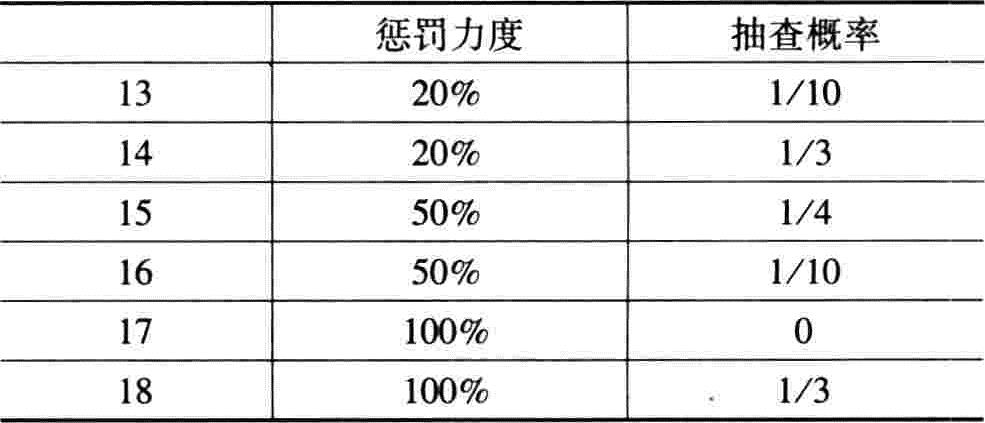

在第13~18局中,惩罚力度已知,但抽查概率未知。抽查概率是可购买的信息,成本100万元。实验设置如表2:

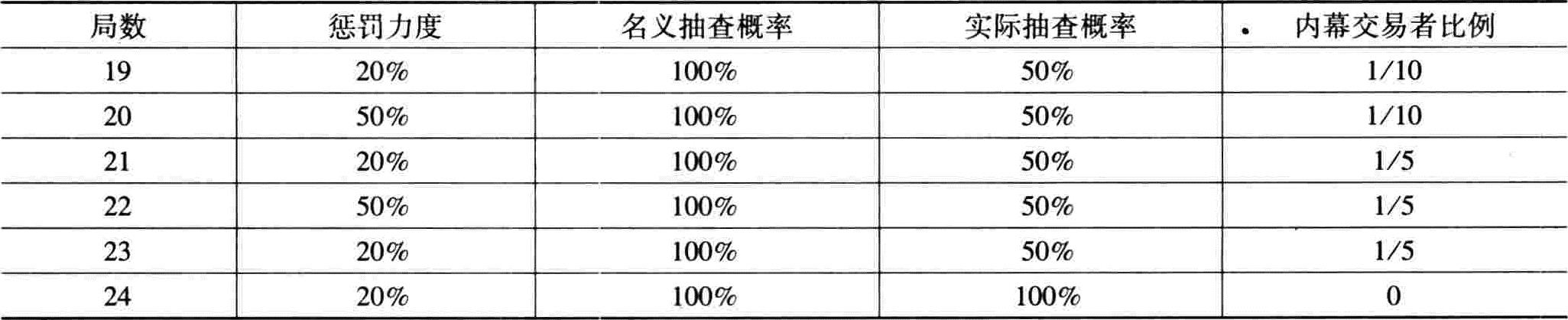

在第19~24局中,惩罚力度已知,名义抽查概率为100%。有一定比例的内幕交易者知道实际的抽查概率仅为50%。除内幕交易者自己外,其他被试并不知道内幕交易者的存在。实验设置如表3:

表2 第13~18局的参数设置

注:抽查概率对购买信息者已知,对未购买信息者未知。

表2 第13~18局的参数设置

注:抽查概率对购买信息者已知,对未购买信息者未知。

表3 第19~24局的参数设置

注:21~24局,如操纵行为再次被发现,惩罚加倍。

表3 第19~24局的参数设置

注:21~24局,如操纵行为再次被发现,惩罚加倍。

此外,为了划分被试的风险类型,我们设计了一些心理测试问题,在实验前请被试填写,得到全体被试风险偏好的相关数据。

三、实验步骤与统计指标

实验以现金作为报酬,参加实验的被试共50人。实验后的询问中有96%的被试表示愿意再次参加类似实验,因此认为实验给予的报酬适当。被试为管理专业一年级研究生,此前从未参加过类似实验。实验正式开始前,首先进行了3局适应性实验,使被试熟悉实验过程和规则。每位被试都参加了全部24局实验,获得有效观测值1200个。

统计指标设计如下:

(1)操纵者比例:该比例越高,说明市场受操纵程度越高。操纵者比例=操纵收益人数/全体被试人数

(2)虚增收益比率:衡量虚增收益对真实市场价值的偏离程度。虚增收益比率=(市场虚增收益-市场实际收益)/市场实际收益

(3)脱逃查处的虚增收益比:衡量市场监管缺位程度,该指标越大,说明市场监管越不到位。脱逃查处的虚增收益比=逃脱查处的虚增收益/市场实际收益

(4)收益比率:衡量购买信息者与未购买信息者的收益差距,当购买者拥有明显收益优势时,大于1,反之,小于1。收益比率=购买信息者的收益均值/未购买信息者的收益均值

(5)内幕交易者操纵幅度:衡量内幕交易者对市场收益的操纵程度。内幕交易者操纵幅度=内幕交易者虚增收益额/虚增收益总额

(6)收益均值差:衡量内幕交易者与非内幕信息者的收益差距。收益均值差=内幕交易者收益均值-非内幕交易者的收益均值

四、对实验数据的统计分析

(一)惩罚力度与抽查概率提高均有助于减少操纵行为,两者相结合的外部惩戒力对盈余操纵行为产生的约束高于单独采取某一方式的影响

从表4中分析可知,惩罚力度一定情况下,监督力度提高;或者监督力度一定情况下,惩罚力度提高,操纵者都会自觉减少操纵行为,表现为操纵者比例的下降,市场虚增收益减少以及虚增收益比率下降。

随着外部惩戒力程度不断提高,虚报收益行为得到遏制。表5所示,随着外部惩戒力由0上升到0.33,操纵者比例由99.34%降至66%;市场虚增收益由98500降至49750,降低幅度50%。

表4 对1~12局实验的描述性统计

表4 对1~12局实验的描述性统计 表5 分组的外部惩戒力与市场反应

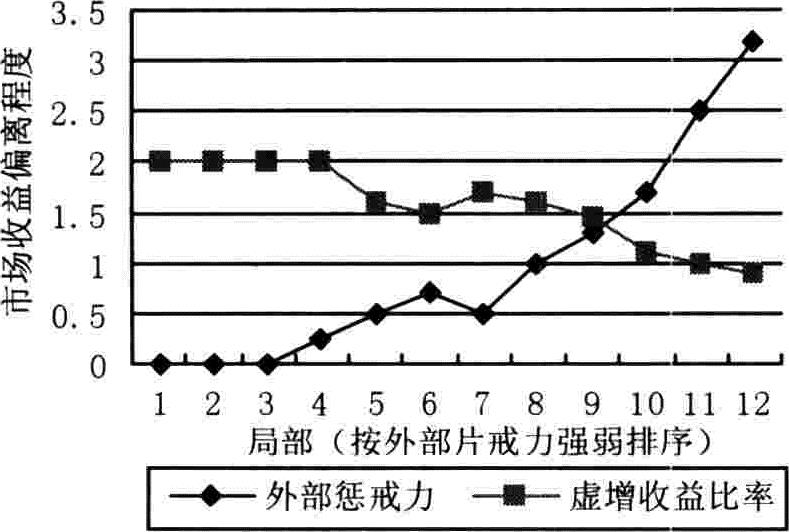

表5 分组的外部惩戒力与市场反应外部监管环境对盈余操纵行为的约束还体现在收益受操纵的程度变化上。随着外部惩戒力的提高,虚增收益比率呈下降趋势,表明市场收益受操纵程度在逐步减弱,市场收益与真实收益的偏离程度越来越小(见图1)。

图1 外部环境对盈余操纵行为的约束

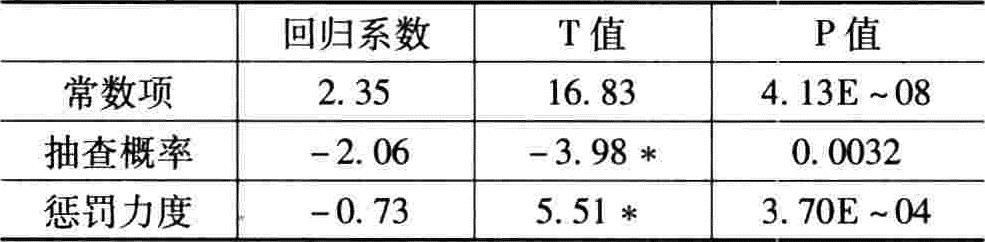

图1 外部环境对盈余操纵行为的约束 表6 回归分析统计结果

注:*表示T检验在0.05水平下显著

表6 回归分析统计结果

注:*表示T检验在0.05水平下显著

以虚增收益比率为因变量,以抽查概率和惩罚力度为自变量作回归分析,统计结果显示,R2值为0.84,调整后的R2为0.8,F值为23.12,总的线性关系在0.05的水平显著。具体到各个变量可以发现,惩罚力度和抽查概率对虚增收益行为的影响都是显著的,但前者对虚增收益的影响略高于后者。回归分析的统计结果如下:

对虚增收益与外部惩戒力进行方差分析得到,F统计量161.976,P值为1.27E~11。而单独对惩罚力度作收益的方差分析得F统计量51.866,P值为3.22E~07;单独对抽查概率作收益方差分析得F统计量135.472,P值为7.13E~11。因此,惩罚力度与抽查概率相结合的环境变量——外部惩戒力对收益报告行为产生的影响要高于单独采取其中一种方式的影响,假设2成立。

(三)不同的风险偏好、外部监管水平对操纵行为影响显著,两者的交互作用影响不显著;风险偏好对累积收益影响不显著

根据实验前被试的心理测试答卷,对其风险偏好进行计分,风险偏好的满分为34分,50个被试的风险偏好均值为22.5,中位数22,最大值30,最小值18。

首先分析风险偏好对被试操纵行为的影响。依据风险偏好的均值将被试为高风险偏好组与低风险偏好组,比较两张虚增收益均值和累积收益的均值,低风险偏好组均低于高风险偏好组。

表7 1~12局风险偏好分组后统计结果

表7 1~12局风险偏好分组后统计结果依据中位数对被试随机均匀分组,将风险偏好与外部惩戒力结合起来对虚增收益行为进行双因素分析(表8)。结果显示,风险偏好与外部惩戒力的F值均分别大于临界值,且P值较小,认为不同的风险偏好和惩戒水平对被试操纵行为影响显著,并且后者影响水平要高于前者;而两者交互作用对被试操纵行为的影响不显著。

同样将风险偏好与外部惩戒力结合起来对前12局的累积收益做双因素方差分析,发现只有外部惩戒力对被试累积收益的影响显著(F统计量32.7892,P值3.7019E~17),风险偏好以及两者交互作用对累积收益影响均不显著。

因此可以得到结论,信息对称下,外部监管与风险偏好对被试盈余操纵行为具有显著影响,高风险偏好者更倾向于高报收益;被试的累积收益更多受制于外部监管因素,而非风险偏好。

表8 风险偏好与外部惩戒力分组下的虚增收益方差分析

注:*表示在0.05置信水平显著

表8 风险偏好与外部惩戒力分组下的虚增收益方差分析

注:*表示在0.05置信水平显著

(三)有成本的市场信息导致机会主义盛行,加重了市场盈余操纵的程度

资本市场被大量的消息充斥,包括公共信息以及非正规渠道信息。在13~18局实验的设置中,购买信息者在某种程度上可视为有盈余操纵动机者,他们购买信息的目的在于衡量操纵收益的机会成本。这与资本市场上某些上市公司的寻租行为是相似的。

统计表明,六局中购买信息者比例一直保持在26%以上,即有四分之一以上的人愿意为虚增收益逃脱处罚而付出一定的代价;至少购买过一次信息的人数达到34人,说明68%的被试有过操纵意愿。

在购买信息者中,被试操纵收益程度与外部惩戒力呈反向变化。第13、16、17局中,外部惩戒力分别为0.02、0.05和0,购买信息者中100%的人选择操纵收益。随着外部惩戒力提高,被试中选择操纵收益的人相应减少。如第15局,外部惩戒力为0.13,只有79%的购买信息者操纵收益,比第13局外部惩戒力为0.02时操纵者人数减少五分之一。

计算13~18局积累的市场虚增收益值与前12局中相同设置下实验局中的市场虚增收益值发现,在市场信息不对称下,累积虚增收益值为479500万元,比信息对称下的累积虚增收益值高4%,表明收益受操纵的程度增加。

(四)为规避风险,市场信息的持有者并未借助信息优势获得超额收益

实验发现,与前12个实验局相比,外部惩戒力与原设置相同时,在购买信息者中操纵者所占比例与原来持平或者明显下降(见表19);购买信息者平均虚增收益低于原设置下被试的平均虚增收益,如第14局,购买信息者中操纵者比例比同等情况下低24%,而且其平均虚增收益额仅达到833万,远低于前12局相同设置下的均值1682万元。

表9 购买信息者与未购买信息者的比较

表9 购买信息者与未购买信息者的比较比较购买信息者与未购买信息者的虚增收益比率与收益比率。当外部惩戒力较弱时,购买信息者与未购买信息者对盈余操纵的程度较为接近;当外部惩戒力较强时,虚增收益比远远小于1,同时收益比率基本小于1,说明购买信息者操纵收益的幅度低于未购买信息者,且消息持有者不能通过已获取的信息取得超额收益。可能的解释是购买信息者付出信息成本后,操纵行为更谨慎,为寻求长期回报(最终累积收益前6名),主动回避即期风险。

(五)内幕交易者能够凭借信息优势,获得超额收益

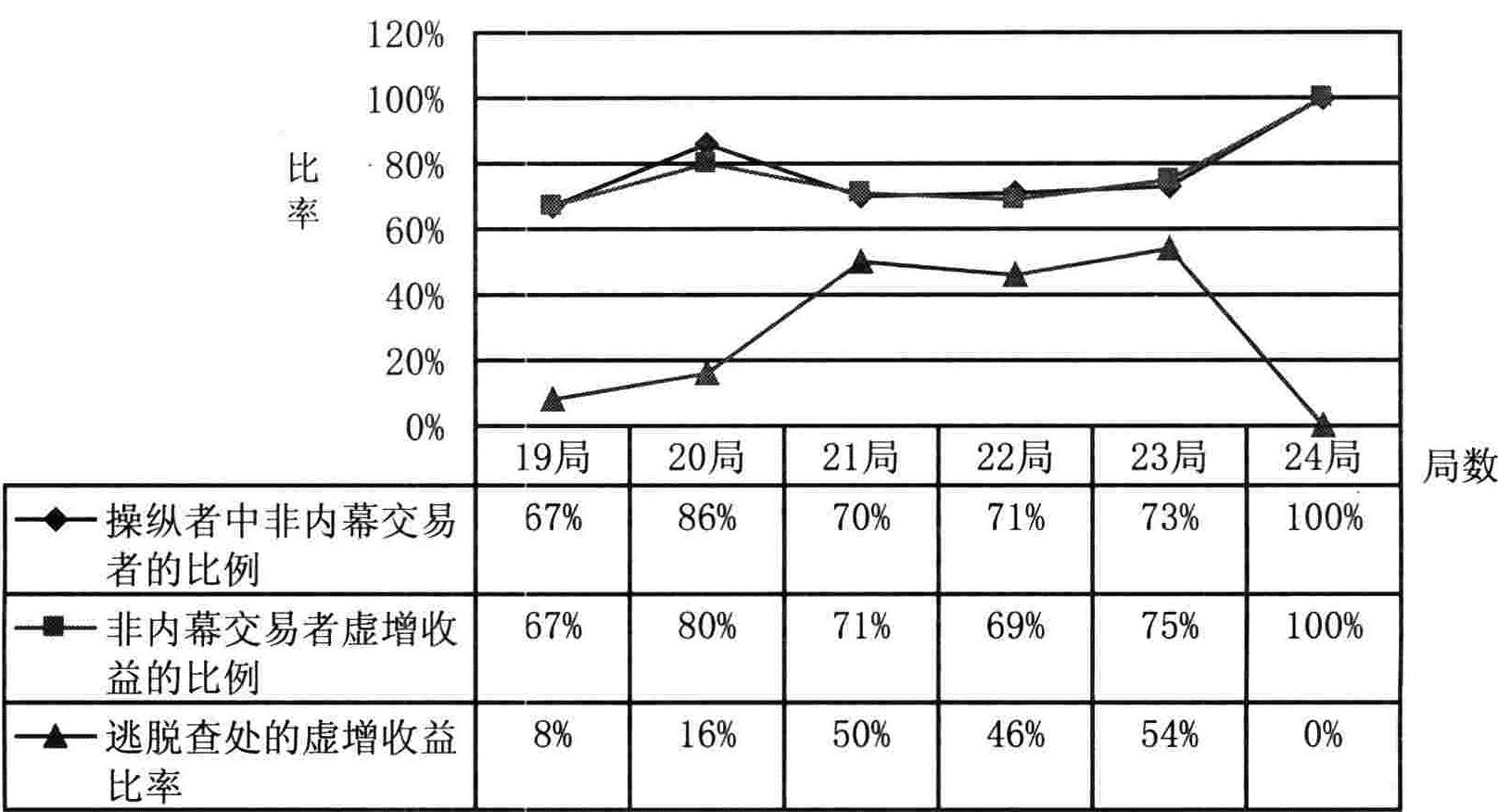

在19~24局的实验中,信息不对称是通过告知一定比例的被试“实际市场抽查概率只有50%”来引入的。计算操纵者中非内幕交易者比例可知(图2),相关实验局中这一比例始终保持在66%以上,非内幕交易者已经占操纵者的绝大部分,说明内幕信息正在扩散,信息不对称的市场结构有所改变。

计算内部交易者操纵幅度可知,内幕交易者对市场操纵程度仅达1/3,虚增收益的2/3是由非内幕交易者形成的。

脱逃查处的虚增收益比率从另一个角度揭示了内幕信息扩散的程度。第19~23局在抽查概率相同情况下(图2),此比值基本呈持续上升趋势,说明市场监管缺位的内幕信息得以扩散,导致操纵行为增加,操纵者凭借内幕信息逃避外部惩处的程度增强。

对19~24局中被试累积收益进行统计发现,市场收益均值为7026万元,而先后10个内幕交易者的人均收益为7450万元,非内幕交易者的人均收益为6920万元,内幕交易者的人均收益高于非内幕交易者7.66%,高于市场平均水平6%,充分说明内幕交易者可以凭借信息优势逃避市场查处,取得超额收益。

(六)非内幕交易者存在“过度自信”的表现

行为金融学理论认为,经济活动中的人是过度自信的。过度自信是指认为自己知识的准确性比事实中的程度更高的一种信念,即对自己的信息赋予的权重大于事实上的权重。投资者由于过度自信,可能导致大量盲目性的交易产生。

19~24局中,6个实验局中非内幕交易者的平均虚增收益均高于内幕交易者的平均虚增收益(表10),表明非内幕交易者在缺乏信息状况下盲目自信;第19局实验中,非内幕交易者无法通过观察了解真实的抽查概率,作为理性人,据实申报收益是其最优选择。事实上,有6名非内幕交易者选择虚增收益,他们相信自己的判断甚至超过了市场经验值(以往实验中市场信息从未失真过);在第24局,有所被试都没有得到“抽查概率低于100%”的信息,但30人过度相信自己的经验值,导致60%的被试选择虚增收益,被试的过度自信行为表露无遗。

图2 非内幕交易者比例、逃脱查处的虚增收益比率图

图2 非内幕交易者比例、逃脱查处的虚增收益比率图 表10 内幕交易者与非内幕交易者的操纵行为比较

表10 内幕交易者与非内幕交易者的操纵行为比较另外,19~24局实验提示了一个问题,当监管者不能以自己声称的监管力度实施市场监管时,会造成更广泛的市场监测失效。上市公司通过观察得到实际监管水平,其盈余操纵行为会越来越频繁,导致市场价值泡沫不断增长。

(七)信息结构变化后,外部惩戒力与风险偏好对盈余操纵以及累积收益的影响表现出一定的差异

依据被试风验偏好的均值进行分组,在13~24局信息不对称下,比较两组虚增收益和累积收益的均值,低风险偏好组均低于高风险偏好组。对两项均值进行单因素方差分析,虚增收益的F值9.89,大于临界值4.04,p值为0.002,表明不同风险偏好的被试的操纵行为有显著差异,高风险偏好者更倾向于高报收益。而根据风险分组的累积收益则在统计上不具显著差异。

依据中位数对被试随机均匀分组,将风险偏好与外部惩戒力结合起来对虚增收益行为进行双因素分析,其结果与信息对称下的分析结论相同。

将风险偏好与外部惩戒力结合起来对13~24局的累积收益做双因素方差分析,外部惩戒力和交互作用均对累积收益影响显著(见表11),这与信息对称下的分析结论不同,说明与信息对称时相比,被试的累积收益更多受制于外部监管因素以及风险偏好与外部监管的共同作用。

表11 13~24局风险偏好与外部惩戒力分组下的累积收益方差分析

注:*表示在0.05置信水平显著

表11 13~24局风险偏好与外部惩戒力分组下的累积收益方差分析

注:*表示在0.05置信水平显著

五、结论

本文通过实验研究,证实了盈余操纵行为受外部监管环境的约束,信息结构对盈余操纵行为有重大影响,信息不对称下内幕交易者能够凭借信息优势回避风险,获取超额收益;非内幕交易者有过度自信的表现;当市场监管者不能按事先承诺对市场进行监管时,这种“不作为”的信息能够通过市场被观察和传递。在外部监管与风险偏好共同作用下,信息结构对盈余操纵行为的影响无差异,高风险偏好者始终倾向于高报收益;但信息结构对累积收益有一定影响。本文借助实验方式,深入研究盈余操纵这一机会主义行为的形成与作用机制,验证了其经济后果以及盈余操纵的信息含量。

(《会计研究》2006年第5期,略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号