洛铜集团实施作业成本系统先后经历了两个阶段。

第一阶段:遵照作业成本系统原理,按产品设计流程,将作业成本直接归集到产品。

洛铜集团最初的设想是遵照作业成本系统原理,先按资源动因将资源归集到作业,再按作为动因将作业成本分配到产品,最终计算出产品总成本和单位成本。

2003年初,洛铜集团决定将管棒厂作为实施作业成本系统的试点单位。首先根据作业成本系统的原理,将该厂的最终产品作为成本、费用的归集对象;其次选取该厂的三个重点牌号H65、B10、B30的所有规格作为跟踪对象,以按产品设计的生产卡片为基础试行。应该说,这种设计是没有问题的,但在试行过程中由于缺乏基础统计数据,导致以下方面的问题。

(1)计量。由于工艺的复杂而计量工具又有限,对每道工序的实物计量和不同规格下的动能计量难度较大,使直接费用无法归集。(2)工艺。试行的作业成本系统是按生产卡片归集成本,而部分产品轧制过程中随着母卡片和子卡片的拆分以及实物的拆分,使卡片与实物无法形成一一对应的关系,因而不能将所有成本归集到产品。(3)费用归集。由于基层统计工作薄弱、原财务核算方法单一等原因,相当多的费用无法归集到各种牌号及产品。鉴于诸如此类的问题,这种理想化的成本系统在试行三个月之后,便被放弃,洛铜决定改行机台为作业成本系统。

第二阶段:结合自身特点,实行机台作业成本制度,将资源耗费归集到机台,再由机台分配到(半)产品。

洛铜是典型的加工企业,产品生产流程主要表现为工人操纵设备、材料在各台设备之间流转的过程,即如果加工一种产品需要经由加热、挤压、探伤、锯切、酸洗、矫直几个生产工序,其经过的设备分别为环形加热炉、挤压机、探伤机、慢速锯、酸洗装置机、热矫直机。按照洛铜的传统,每种产品都设有生产工艺卡片,产品生产就是按照生产工艺卡片上预定的生产工序进行。洛铜根据自身生产经营的特点,设计出了机台作业成本法,即以机台为成本归集中心,亦即作业中心,将各种加工费用按照一定的方法归集分配到设定的机台,并计算出不同设备的台时费用,然后以此为基础,根据技术部门制定的不同产品的标准工艺流程,逐步计算出产品的最终成本,由第一阶段的直接计算产品成本转变为通过机台间接计算产品成本。

2003年5月,洛铜决定在三分厂试行机台作业成本法。三分厂拥有4000T、3150T、2000T油压机、环形炉等22台设备,而且计量基础好,统计数据比较完备。试行取得较好效果后,从2004年开始在所有分厂推广。在调研中,笔者考察了所有分厂,应该说,各分厂在应用程序上基本相同,但从获取的资料看,二分厂比较齐备,因此,以二分厂为例对机台作业成本系统予以说明。

二分厂主要使用一分厂熔铸的扁锭生产各种铜板和铜带,共有1000生产线(新线)、600生产线(老线)和宽厚板生产线三条。二分厂除热轧、初轧、精轧、精整、剪切、异型带等6个生产车间之外,还有通用车间、自动化室和包装车间三个单位(统称为其他车间)。与其他分厂相似,二分厂的机台作业成本系统包括以下几个要点:

1.确认流程和作业

机台作业成本系统的第一步是确认流程和作业。其方法是作业流程图法,即从企业的生产过程或产品工序出发,通过对主要流程的描述以及责任主体的确认,来刻画企业的主要业务流程,即以流程定功能。加工产品所要经过的各生产工序就是要执行的作业,产品在生产工序中经过的设备就是作业或作业中心,负责机台的班组为责任主体。

机台作为作业中心,而机台所承担的任务(诸如剪切、热轧、冷轧等)则称为作业。作业的确认主要根据原有生产工艺卡片和生产工艺流程,如加工铜板带产品一般需经过加热、热轧、双面铣、冷轧、精整、清洗、退火、剪切、质检、包装等工序,这些工序即确认为作业。但洛铜结合实际,目前只是将与机台有关的流程中所完成的任务定义为作业,其他如质检和包装暂时还未确认为作业。

根据上述要求,二分厂6个生产车间共有33个机台或33项作业(如热轧车间有7个机台7项作业,见表2)。流程是按产品所通过的机台或作业确认,由于没有一种产品的加工通过所有机台,所以流程也因产品各异。值得提醒的是:流程是计算单位产品成本的基础。

2.确定资源耗费

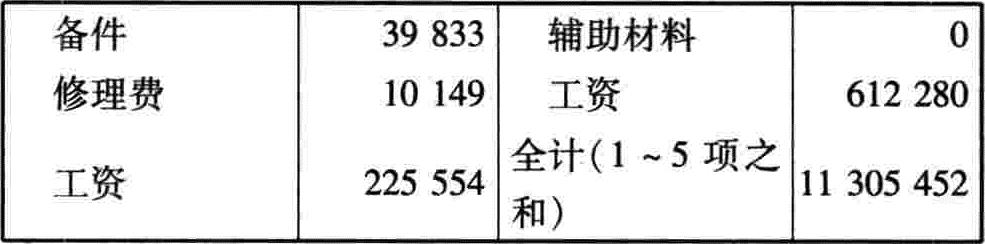

二分厂的资源耗费表现为生产过程中所发生的各项加工费(为简化起见,材料费略去),其清单如表1所示。

表1 二分厂加工费用表 单位:元

表1 二分厂加工费用表 单位:元

表2 二分厂间接发加工费用分配的动因及分配公式

表2 二分厂间接发加工费用分配的动因及分配公式3.选择成本动因及分配率计算

对于机台而言,二分厂的加费用可区分为直接费用和间接费用。所谓直接费用指直接辨认出哪个机台发生的加工费用(如机台操作工人的工资、机台消耗的电能、辅料等),可直接按具体机台归集。间接费用则是指无法按机台辨认的加工费用(如车间管理人员工资等),必须通过分配才能归集到具体机台。

二分厂机台作业成本系统分两步计算产品的加工成本:一是按加工费(或资源)动因将加工费分配到机台;二是按机台(或作业)动因将机台成本分配到产品。其中,选择加工费动因和机台作业动因是关键。

加工费动因就是影响或者造成机台间接加工费增减的因素。根据二分厂生产工序的特点,针对不同的费用项目,可以选择诸如加工时间、通过量、根数、台时等作为加工费动因。但鉴于作业成本系统刚刚起步,二分厂选择了通过量(加工产品的重量)、直接动力费、直接辅材费、包装车间辅材费等作为加工费动因,还准备使用台时(设备运行小时)、机台人数作为加工费动因。机台作业动因是影响或者造成产品加工费用增减的因素。二分厂只是选择了产品的通过量作为机台作业动因。这种选择,显然不甚精确,但其优点是能够保证计算出每一种产品的单位成本。

根据上述要求,二分厂间接加工费用分配的动因及分配公式如表2所示。其中,动能、辅材和包装箱等费用项目使用了两个动因,因而首先需要对每个动因所占权重作出判断。例如动能费通过量和直接动力费两个动因,其权重为3:7,也就是说,待分配动能费的30%按通过量基础分配、70%按直接动力费分配。权重的确定需要考虑多种因素,但仍带有明显的主观性。不过,一个项目用两个动因进行分配已经带有明显的作业成本系统的味道。

4.编制分厂机台作业成本报表

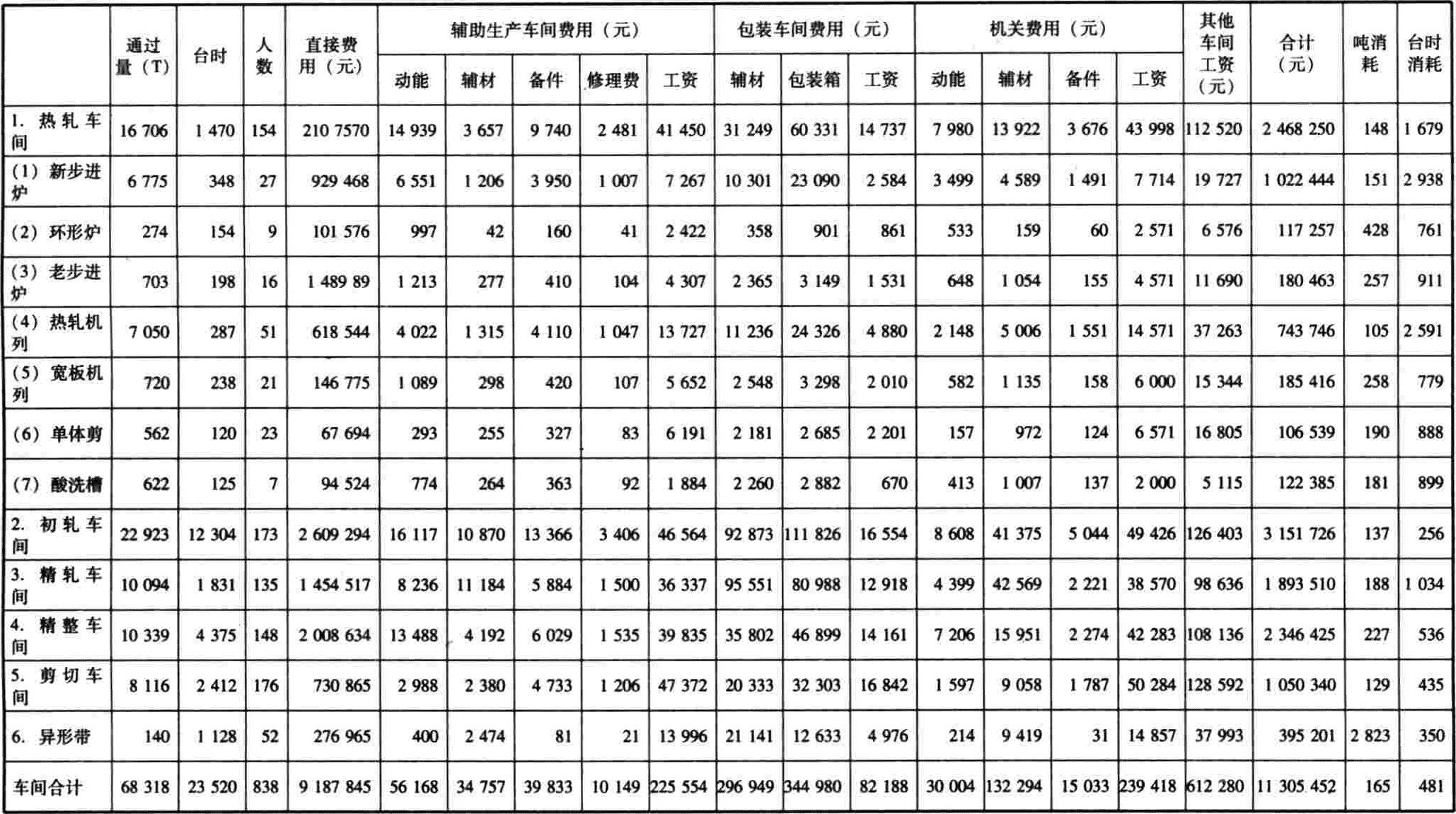

洛铜分厂机台作业成本报表是一张机台作业成本计算的汇总表。表3为二分厂2004年机台作业成本表,限于篇幅,只列出热轧车间的7个机台。该表说明三个问题:一是2004年度每个机台的加工费用总额、直接费用总额和分摊的间接费用明细数额;二是列出通过量、台时和人数三个主要的加工费动因;三是列示了每个机台单位通过量成本和单位台时成本。

表3 铜板带厂机台作业成本表

表3 铜板带厂机台作业成本表5.计算产品成本

由于机台作业成本在机台所生产的产品之间的分配只是依据通过量,产品单位成本和总成本的计算便得到简化。表3右边两栏列出了单位通过量加工费和单位台时的数据,因此,根据产品的工序流程(经过的诸个机台),即可计算出成品或半成品的单位成本,然后,再去乘以该产口或半产品的通过量或重量,就得到该产品或半产品的总成本。例如,假定二分厂生产的产品A产量为50吨,加工过程经过新步进炉、环形炉、热轧机列、单体剪、酸洗槽等5个机台,由图表3可查到每个机台的单位通过量成本依次为:151、428、105、190和181,这5个数字之和即产品A的单位成本,(1055元)50吨的总成本为52750元,依此类推,可计算出每一种产品的成本。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号