澳大利亚防御部(Department of Defence,DOD),是澳大利亚的一个军事防御公共机构,承担着保卫国家的公共责任。该组织的运作经费绝大部分来自财政拨款,另外有一些下属单位的产品与服务收入、处置资产等所得。和大多数政府实体部门一样,DOD被要求按照传统的会计准则编制财务报告。为获得在战略上的竞争优势,根据不同的情况将有形的与无形的资产进行合理部署,以便发挥其最大的效力,DOD认为单纯靠传统有形防御资产(如战斗机、坦克、军舰)很难有持续的战斗竞争力,而稀有、不可模仿及不可替代的体现DOD特有战略的资源,才真正存在价值。为此DOD组织进行了完全资产能力的经济价值(Capability Eco-nomic Value of Intangible and Tangible Assets,CEVITA)的设计和应用研究,其目的就是解决一个组织中内在的资产成本价值与资产能力价值二者间不匹配的问题。CEVITA通过重新架构计量属性,着重关注了无形资产以及有形与无产资产的互动能力价值在会计系统的体现,并将战略规划在报表中计量,从而使之全面展现DOD真正价值,使其利益相关者可以得到更真实、更有意义的报表信息。CEVITA项目具体可以分为以下几个步骤:

(一)资产归类及其计量方法选择

1.资产归类。本项目首先提出了新的资产框架。该框架将一个组织的资产资源划分为产生现金型资产和增强能力型资产两类,每一类资产又进一步分为有形资产与无形资产两个部分,每一部分再进一步分为各种不同的类型。在这样逐步分类细化资产类型的基础上,DOD的CEVITA模式为每种资产资源都设计了财务和非财务指标,通过这些指标,建立了这些资产价值与资产负债表财务类项目的联系。作为军事防御部门,DOD最为重要的是它的增强能力型资产,这类资产集中体现了组织的战略,主要包括多种无形资产:①人力资本与客户;②组织品牌(招募新兵、得到政府支持等);③研发、知识资本和专刊(处于“最高机密”地位的研发项目如导弹、战舰研发,短生命周期的研发如软件等)。

2.计量方法选择。作为一个军事机构,DOD本身的特殊性决定了其计量属性的特殊性。由于其大部分资产与现金流、利润、税收和市场价值等概念都不相关,所以现金流量方法和传统会计的计量属性以及以市场为基础的计量属性都不适用于DOD。而适用于DOD的是基于指数和基于一致认可价值的计量属性,CEVITA项目正是综合采用了这两种计量属性,特别关注对其无形资产、无形资产与有形资产的协同作用进行计量。

(二)利用ELVI指数计量价值

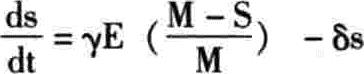

费用杠杆价值指数(Expense Leveraged Value Indexes,ELVI),是一项费用与该费用带来的价值之比。它是通过计算费用支出来计算产生的价值的一种方法。DOD的大部分资产的特性是不可交易(没有相关市场存在)、无现金流入,属于增强能力型,在这些资产上仅仅有现金的流出(即费用支出)。为了得到这些能力资产的战略能力价值,CEVITA项目大量采用这个指数来计量资产,特别是无形资产价值。DOD计算资产价值的公式如下:

公式表明,一项能力增强型资产经济价值在时间t的变化(ds/dt)由五个因素决定:①E:为维持这种能力的成本/费用;②γ:价值增加常数(ELVI1)——当S=0时每一美元支出所产生的价值);③M:一致认可的能力最大价值;④S:当前的能力价值;⑤δ价值消耗常数(ELVI2——当E=0时每一时间单位价值的损失部分)。其中,γ和8是熟悉DOD运作的管理人员及深入了解其运作的专家小组在DOD历史数据的基础上,在与诸如管理者、政府、员工等利益相关者的信息沟通下得到的。

举例说明,一名空军战斗机飞行员被给予的飞行时间越多,他的战斗能力会变得越强。设他的一致认可能力的最大潜在价值为$10000000(M=10000000)。当前假定他已经过六年的训练,基于训练、飞行时间和用于他的其他设施的花费,他的能力价值评估是$4000000(S=4000000)。空军部队基于他以前的经历,估算价值增加常数(γ)是4(ELVI1),如果他被调遣去做方案工作或不再飞行则价值消耗常数(8)是0.05(ELVI2),另外在第7年花费了$100 000(E=100000)提供另外的飞行时间以维持他的战斗能力。他增强的能力价值计算如下:

基于此ELVI,尽管花费了$100000在飞行训练上,他的能力价值只被提升了$40000,即净ELVI为0.4(40 000/100000)%

通过对不同能力资产的计量,DOD就有了一系列ELVI值,有的大于1,有的在0到1之间,有的小于1。那些负的净ELVI降低了能力资产的价值,这种情形在概念意义上类似于传统美国公认会计原则(GAAP)下的资产折旧与摊销,而正的净ELVI类似于传统的GAAP下的资产价值重估。各项能力资产的ELVI将列于战略收支表中。通过这些净ELVI值的列示,报表使用者进行战略决策时可以更简便快捷。

(三)复式记账

DOD不仅将其无形资产的价值计算出来,还通过传统会计的复式记账将这些价值记录到账户中,从而最终可以通过报表来反映这些价值。例如:DOD购买军用专门设备(如一架飞行器),则购买当日:

借:军用专门设备资产

贷:现金——购买成本

同时,将军用专门设备转移到军事战略单元(SMU):

借:取得运作资产支出

贷:军用专门设备资产——购买成本

该笔会计分录会影响转移期间该部门“资产效率费用”的计算,因为以前年度购买的有形资产的折旧将与这项新的有形资产100%冲销时同步进行。但从长期来看“资产的取得和支出”仍将与以前所有资产在一定年度计算折旧一样计量。下一步,将军用专门设备作为部门的能力记入账户:

借:能力增强型有形资产(战略资产负债表投资项)

贷:组织资本能力更新(战略资产负债表财务项)——CEVITA价值

这样,这项资产又作为能力价值记入账簿。接下来,计量专门军用机飞行员训练和类似与能力有关的花费(略)。、(四)战略报表

1.战略资产负债表。在DOD的战略报表系统下,战略资产负债表分为两大类战略会计要素——投资类项目和融资类项目(这类似于传统会计报表中的会计要素——资产、负债、所有者权益)。投资类项目价值与融资类项目价值相等,这与传统的资产等于负债加所有者权益的平衡原则是一致的。投资类下将资产按照是否产生日常现金流入分为产生现金类(经营性)资产和能力增强资产,这样划分的目的在于不同类的投资类资产计量的方法有所不同,产生现金类资产可以采用市价法或现金流折现法,而能力增强型资产多用基于一致认可的计量方法与ELVI指数法。各大类又均根据前面资产辨认阶段的结果细分为许多小类。融资类项目分为权益资本和债务资本,表现了组织的资本结构,各项目也进一步划分为许多子目,在此需特别注意权益资本下的能力资本类,在组织运作过程中,由于费用支出而带来资产的能力价值的增值均将计入此类。

2.战略收支表。战略收支表主要包括能力生成收入(capability providing income)与能力生成支出(capability pro-viding expenditure)两大类。这些收入支出按照战略单位下的战略军事单元和基础部门分列与汇总。能力生成收入比较简单,仅是来自政府的收入、产品销售或服务、少量的资产处置及其他。能力生成支出分为直接物料成本(直接计入各单位)、资源成本(按作业成本法分配)。表中组织的作业分为日常运作、日常运作支持、物资支持和训练。这些支出项目在战略收支表中最终展现了其能力杠杆指数(净ELVI指数栏)和能力价值(能力资产价值栏)。战略收支表的终点是组织的CEVITA净增加值,也就是组织所有资产(有形与无形)在组织运作中(有机结合、互动过程)能力价值的增加。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号