汤谷良 游尤

一、问题的提出

增长无疑是企业拥有竞争优势的体现,理应为企业带来利润,创造价值。管理者追求增长,股东要求增长,政府希望增长,但是,一味的增长真的是好事吗?理论界与实务界都已经认识到管理增长的必要性。但是如果单纯从管理营运资金的角度看待可持续增长,容易矫枉过正。有的管理者将增长当作追求利润的唯一途径,一味的“做大做强”,这是不正确的;同时如果管理者害怕增长带来的风险,打着管理增长的口号“抑制”增长,也是不合理的。可持续增长的深层次含义应是价值的持续创造,只有达到价值持续增加的持续增长才是真正意义的可持续增长。所以,我们看待可持续增长应不仅仅从营运资金管理的角度,防止财务风险和资金流断裂;更应从价值增值的角度,建立价值与增长的联系,使增长为价值服务。本文正是基于此种理解,在回顾了可持续增长的相关文献的基础上,整理出四种可持续增长模型并对其时行了比较分析,同时应用案例验证了不同的可持续增长模型,从而得出结论:基于自由现金流量的可持续增长模型建立了价值与增长的联系,对企业的增长管理更具借鉴意义。

二、文献回顾

理论界关于企业成长速度的讨论如火如荼。在讨论的早期,对于企业成长速度问题只作了定性的分析,缺乏数学模型。

安蒂斯·彭诺斯(Edith Penrose)在其著作《企业增长理论》(1959)中提到:扩张的最大极限是由公司为扩张储备的现有管理服务与每一美元所需要的管理服务的比率所决定的。扩张需要的管理服务依赖于扩张本身的特点、市场环境、新业务与现有业务的关系及扩张方法。她对企业拥有的能够拓展其生产机会的知识积累给予了高度重视。马利斯(R.L.Marris,1960)的观点与彭罗斯一脉相承。他认为:企业的内部资源制约着企业的成长速度。若要保持效率,企业不可能仅通过以快速招募的方式实现企业无限快速的成长。最优的成长速度是能够使效率最大化的速度。另外,赖本斯坦(H.Leiberstin)的《成长之路模型》(1960);斯塔巴克(W.H.Starbuck)的《组织成长动机研究》(1965);鲍摩尔(W.J.BauMol)的《企业行为、价值和成长》(1967);钱德勒(A.D.Chandler)、李皮特(G.L.Lip-pitt)、戈瑞纳(L.E.Greiner)等人的《成长阶段》(1962)在早期也对企业成长的速度做了阐述和研究。

而近年,理论界对于该问题的讨论深入到定量的分析,开始有了数学模型。而对成长本身,除了概念上的进一步细化外,对于其应用也作了较为详细的讨论。其中最具有代表性的和比较完善的是罗伯特·希金斯(Robert·C·Higgins,中译本,2003)和詹姆斯·范霍恩(中译本,2000)的理论。希金斯将企业可持续增长率定义为:可持续增长率是指在不需要耗尽财务资源的情况下,公司销售所能增长的最大比率。他对其计算方法及其在企业中的应用都作了深入的研究。特别是考虑到了通货膨胀率对可持续增长率数值的影响。范霍恩是近年来另一位将可持续增长落实到计算上的会计学者。他认为,可持续增长表示根据经营比率、负债比率和股利支付比率目标值确定的公司销售的最大年增长率。并且他对模型作了静态和动态的细分,讨论了在企业经营情况与财务政策发生变化时可持续增长的计算。

由此可见,增长是一把双刃剑,在增加股东财富和企业价值的同时也在消耗着企业有限的资源。而增长与价值创造之间的桥梁是可持续增长。企业只有按照其自身的客观条件可持续增长,才能达到企业价值最大化的目标。对于每一个企业的管理者来说,尽力使公司按照其自身的可持续增长率成长率才是最重要的任务。

三、对可持续增长模型的比较分析

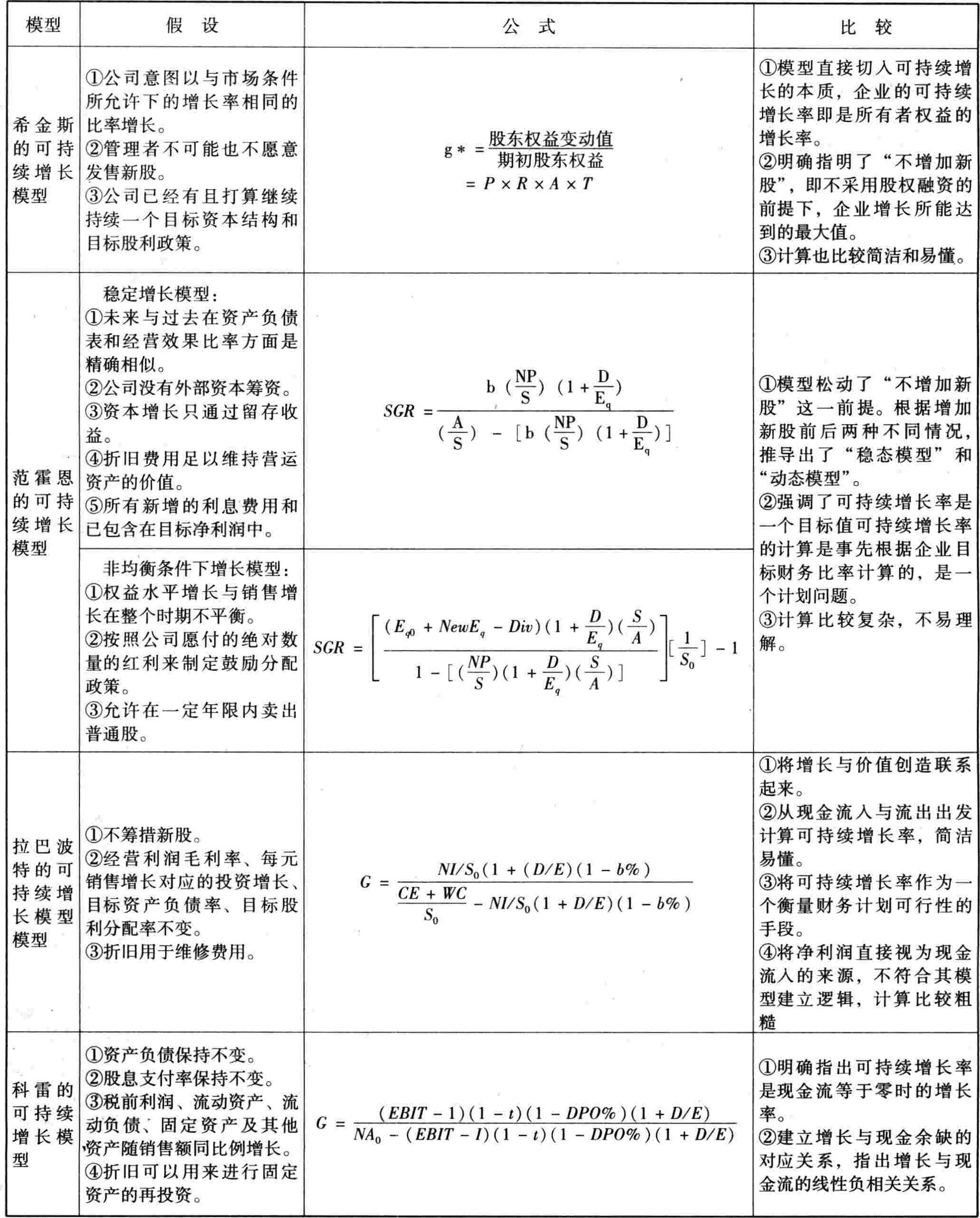

本文主要列举了理论界现有两大类四种可持续增长模型(见表1)。第一类是基于会计口径的可持续增长模型,另一类是基于现金流口径的可持续增长模型。在分析比较了这两大类可持续增长模型建立的逻辑,提出本文对于这两类可持续增长模型的评价。

(一)基于会计口径的可持续增长模型

基于会计口径的可持续增长模型是理论界传统的模型,其中最为经典的模型主要有两个,一个是罗伯特·希金斯提出的,另一个是詹姆斯·范霍恩提出。其理论出发点以及理论逻辑从本质上均是一致的,均是从会计恒等式出发,认为是股东权益的增长限制了企业的增长。两个模型均揭示了企业增长的实质和途径,并将其用数学模型表达出来。两个模型建立在一系列相似的假设之上,如四个比率的稳定性和可获得性,以及财务政策和经营业绩的稳定。虽然有如此多的限制,但他们能描述绝大多数公司的情况。模型实际上都肯定了负债比率,股利支付率、资产周转率和销售净利率决定可持续增长率。对比起来,两个模型的区别也显而易见的。范霍恩的模型更强调了可持续增长率是一个目标值,而希金斯的模型中没有这么限定。希金斯的模型中明确指明了“不增加新股”,即不采用股权融资的前提下,企业增长所能达到的最大值。范霍恩的模型实际上是松动了这一前提。根据增加新股前和增加新股后两种不同情况推导出了“稳态模型”和“动态模型”。在具体的计算上,两者的计算形式是不同的,但可以相互转换。

(二)基于现金流口径的可持续增长率

表1 四种可持续增长模型的对比

表1 四种可持续增长模型的对比在理论上还有另外一个角度来描述可持续增长:现金流口径。这个角度关注的是增长与现金流的关系。本文主要介绍拉巴波特(Alfred Roppaport)的可持续增长模型和科雷(John L.Colley)的可持续增长模型。

拉巴波特认为可持续增长应与持续价值创造是相一致的。这里的价值,按照拉巴波特的定义是股东价值。他认为,持续的增长应该带来的是持续的股东价值增加,而企业中,往往高速度的增长不仅没有使得价值增加,反而在减损股东价值。所以他提出一个可承受的增长(Affordable growth),即在不筹措新股,锁定经营利润毛利率、每一元销售增长对应的投资的增长,目标资产负债率以及目标股利分配率的前提下企业每年最大的业务增长。他认为这可以成为衡量一个财务计划的可行性的手段。根据拉巴波特的假设条件以及计算模型,本文认为拉巴波特所定义的可承受的增长就是指可持续增长。

科雷在其著作《公司战略》中也对现金流量与增长率之间的关系进行了探讨。他通过设定一系列假定,如资产负债率、股息支付率保持不变,流动资产、流动负债与固定资产随销售额同比例增长等,对现金流量与增长率进行了测算,定义了当现金流量等于零时的增长率为现金余额的增长率(Cash-based Growth Rate)。他指出现金流量与增长率之间是线性负相关关系,即当实际增长大于这个增长率时,企业的现金流量为负,而当实际增长小于现金余额的增长时,企业有正的现金流。科雷也在后面的论述中默认了现金余额的增长率即为可持续增长。

基于现金口径的两个模型在本质上也是一致的,两者均建立在现金流量的基础上,都认为可持续增长率是现金流为零时的增长率。而这里的现金流应是有所限制的,锁定的自由现金流量。两个模型都建立了增长与现金余缺的直接联系,指出企业增长与现金流的线性负相关的关系,而约束企业增长的关键因素即为企业的自由现金流量。两个模型的不同,主要是拉巴波特在模型中使用的是相对数指标,而科雷使用的是绝对数指标。二者可以通过同除以(乘以)销售额相互转换。

四、案例验证

为了验证两类可持续增长模型的合理性及其差异,本文选取了我国上市公司万科1998年至2004年的数据,对这两类可持续增长模型进行了数据验证。由上文可以看出,两大类可持续增长模型之间的区别显著,但在每一类之中的可持续增长模型实际上都大同小异:希金斯的模型与范霍恩的模型中的稳定状态可以相互转化,而拉巴波特的模型与科雷的模型也是如此。所以,为了简明清晰地说明基于会计口径与基于现金流口径的可持续增长模型的区别,本文只选取了希金斯的模型与拉巴波特的模型进行数据比较。

(一)一般财务分析

在2004年的年报上,万科在对过去和未来总结和展望中写道:“万科同样渴望高速的成长,但我们绝不以股东的利益为赌注,来博取一时的辉煌。万科相信企业的竞争不是短跑而是长跑,均好性才是长期制胜的根本。”万科仿佛已经看到了高速增长对于一个企业的危险性,而且试图控制高速增长,但现实往往事与愿违。

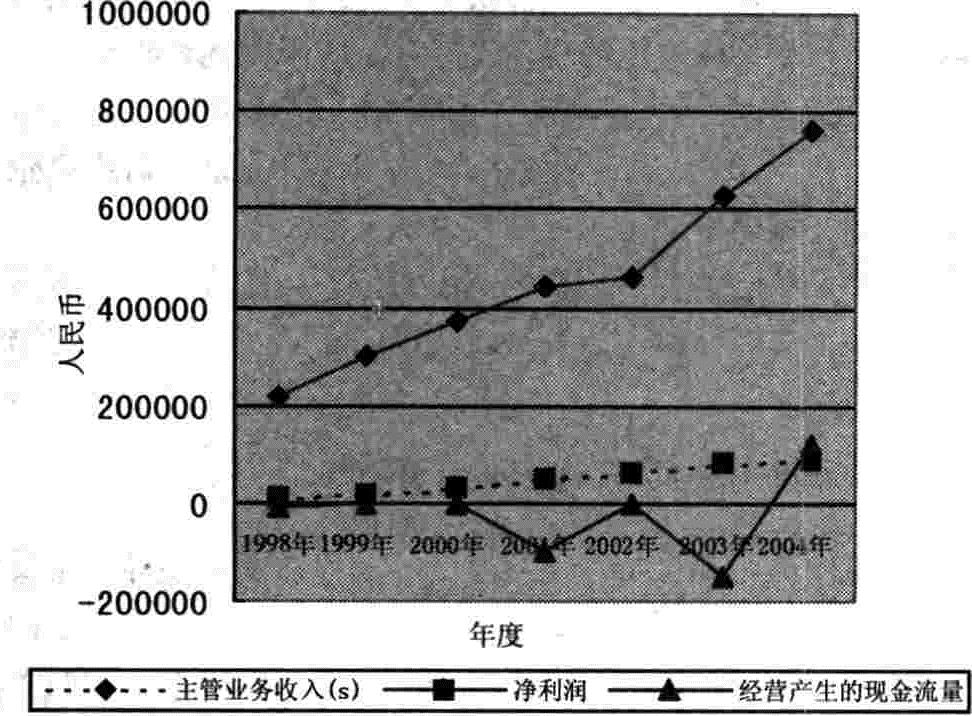

表2 万科财务基础数据

表2 万科财务基础数据由图1可以看出,万科无疑是十分重视增长的,似乎每一年都在追求增长。而其主营业务收入也确实实现了年年增长,1998到2004年间,主营业务收入几乎上涨了四倍,而且未来似乎趋势也不错。但是对比突出提,万科的经营现金流量却没有跟上主营业务收入的步伐。万科经营活动产生的现金流量揭示了公司表面欣欣向荣之下,其实步履蹒跚。万科1998~2004年的经营净现金流量几乎一直在零刻度线以下波动,只有2004年有一个反常地表现。特别是2000年到2003年度,急速增长的主营业务收入与下降波动的经营净现金流量形成了一个“喇叭口”,说明增长并没有给企业带来现金流,反而在腐蚀企业原有的资金。

如果以单纯增长作为衡量指标评价万科,无疑万科是房地产行业的佼佼者,领跑人。但是,万科的增长并没有给万科带来价值。以拉巴波特的估价模型性来衡量万科,只单单考虑模型的分子自由现金流量,就可见万科并不想人们想象之中的那么优秀,其实价值无几。万科并没有实现它所说的为“长跑”做好准备。

(二)可持续增长分析

根据万科1998年~2004年的数据,以及希金斯模型与拉巴波特模型的公式,计算得出表3。

图1 万科一般财务分析

图1 万科一般财务分析 表3

表3其中,主营业务增长率是主营业务收入的增加值与上期主营业务收入之比;希金斯模型的可持续增长率使用万科当期股东权益的变动值除以期初股东权益得出;拉巴波特模型的可持续增长率的计算中,NI/S是净利润与主营业务收入之比,(CE+WC)/S是当期投资活动产生的净现金流量与主营业务收入之比,b%按实际发放的现金股利计算,D/E是当年实际负债与权益之比。在计算中,拉巴波特模型计算的可持续增长率有三个异常点,就是1998年、2001年以及2003年。这是因为,拉巴波特模型有一个限制条件,即其模型分母不能为零,即CE+WC/S-NI/S(1+D/E)(1-b%)≠0。分母为零的所隐含的经济意义是由销售引起的现金的净增加(包括债务的自然增长与扣除投利分配)与资本性支出和营运资本净增加相等,这显然不合乎经济规律。资本性支出应该远远大于由销售引起的现金净增加,两者不可同日而语。

而根据拉巴波特的模型,万科1998年净利润率为8.72%,负债与权益之比为93.42%,股利支付率为24.54%,所以模型的分子为12.73%;而本年发生230308 965.11元的资本性支出与营运资本的净增加,占主营业务收入的10.15%,所以分母仅为-2.58%,有资金流入但是趋近于零,这导致计算的可持续增长率异常的低。

但同时应该看到,1998年的投资需要全部能够由销售引起的净现金流来满足,投资需求十分低,存在资金浪费。根据詹森的自由现金流量的代理理论,企业若没有好的项目投资,则应将资金分还给股东,这会使得价值最大化。为了验证,作者将留存收益率等同于本年的投资需要,发现可持续增长率将上升为正的20.3%。这说明,发放股利为股东创造价值,这里佐证了詹森的理论。2001年和2003年拉巴波特模型的可持续增长率的异常也是同理。

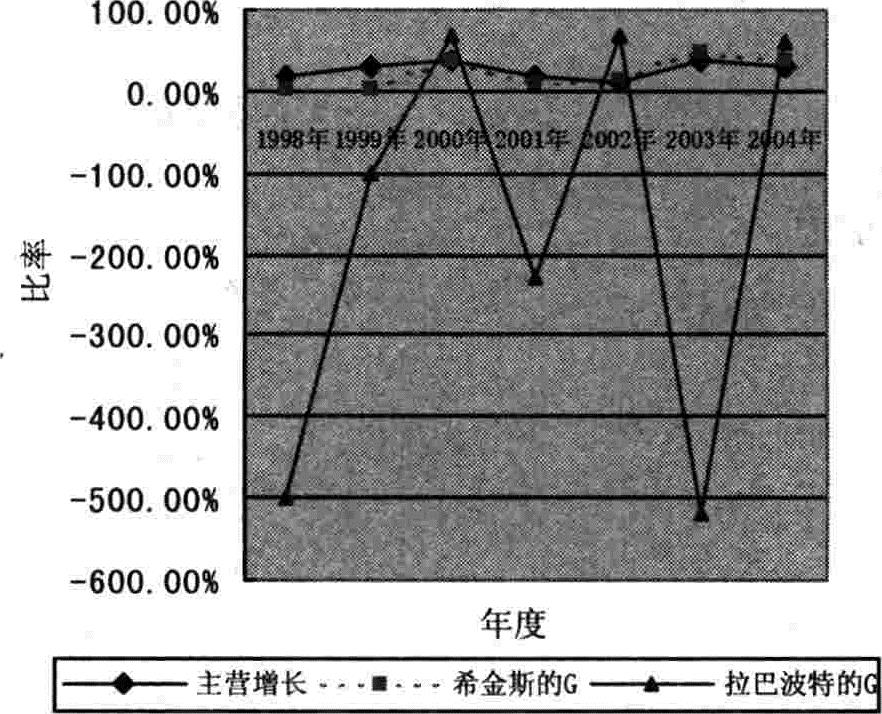

由图2更能清晰地看出,两类可持续增长模型,希金斯可持续增长Gx与拉巴波持可持续增长GL确实差异巨大,并且与现实主营业务的增长也有距离。七年两者之间均存在巨大的鸿沟。究其差异的原因,主要在于拉巴波特计算的可持续增长率将资本性支出与营运资本净增加考虑到可持续增长问题里了,基于现金与扣除资本性支出本身就是拉巴波特的可持续增长模型的创新之处。

图2 可持续增长率比较图

图2 可持续增长率比较图对比图2中几条曲线,可以看出:

1.GL比Gx波动幅度更大,更不规则。这说明万科没有对现金流有一个战略性的计划,或者对于现金流的安排“朝令夕改”,这表现为1998年至2004年其经营产生的净现金流量与投资产生的净现金流量极不稳定。投资产生的现金流量的不稳定还说明了万科对于其投资战略也不明确或不稳定。万科每年都在年报上披露其竞争战略,但数据说明万科在战略的落实上存在问题,特别是在现金流的安排上,这实际是一个重大的财务风险。如果有一个既定的战略并能有效的实施,既定的战略又能准确地安排现金流量,则GL应会比较平滑。

2.图中三条曲线的关系为:当主营业务增长高于Gx时,GL为负,当主营业务增长低于Gx时,GL为正。1998年、1999年、2001年及2003年主营业务的增长均高于Gx,GL均为负值。而2000年、2002年及2004年与主营业务的增长均低于Gx,GL均为正值。依据希金斯的理论,当增长高于可持续增长时,现金短缺,而增长低于可持续增长时,现金盈余,这里正说明了这一点。1998年、1999年、2001年及2003年万科的主营业务增长均高于Gx,则GL出现负值,说明此时的增长实际上并不能带来股东价值的增加,不能带来更多的现金流,此时的增长实际上是在毁损股东价值。而2000年、2002年及2004年与主营业务的增长均低于Gx,GL均为正值,说明适度的增长有利于企业现金流的增加,有利于价值的创造。这个结论与图1不谋而合。GL为负值时,图1中经营产生的净现金流量为负。而GL为正时,图1中经营产生的净现金流量也大于零。

3.点与点的差异。点与点的差异主要在于GL考虑了资本性支出。从数据中可以看出,拉巴波特的可持续增长讲求的是一种适度投资的概念。投资过剩与投资不足均不能带来GL的高正值。所有负值的GL,都在于就是分母出现负数,说明其现金出现大量淤积,投资不足,甚至1999年不仅没有资本性支出,还收到投资活动产生的现金流入。浪费的资金阻碍了增长,增长出现负数。而适度、正常的投资,均会带来价值增值,这里就体现为正的GL。如2000年、2002年及2004年,资本性支出分别占主营业务收入的26.67%、36.6%、50.95%,相对应2000年、2002年及2004年GL均大于50%。

四、结论

本文通过对可持续增长模型进行分析比较及数据验证,发现基于现金流口径的可持续增长模型计算的可持续增长率波动更为激烈,与企业现金流的对应关系更为明确,并且鼓励适度的投资,为以后增长做准备。

作者认为,这一结论是基于现金流口径可持续增长模型提出的最大意义所在。拉巴波特的模型实际上将增长与价值创造联系起来,途径为现金流,手段为可持续增长;其逻辑可持续增长为负,毁损股东价值,而可持续增长正,企业才能得到价值增值。价值创造是企业成熟战略实施的结果,可持续增长是企业成熟战略落实的体现。只有成熟的战略,同时兼顾企业长期利益与短期安排,稳定企业盈利模式、资本结构与股利分配,企业才能稳定持久的增长,价值才能持续的创造。成熟的战略应该包括完善的资金调度,可靠的现金流预测,其落实也体现在现金流的“游刃有余”。也只有对现金流不滥用、不浪费,增长才能最优,才能持续。

无论现金流量对企业价值的解释力上是否存在差异,现金流量作为企业生存发展的“血液”,其对管理的重要作用是毋庸置疑的。资金是企业价值链的重要组成部分,保证“资金不断流”是企业生存的基本法则,也是企业财务的基本职能。可持续增长提出的意义就在于要避免盲目增长和扩张会带来现金流量的紧张,从而将引发增长性破产。基于以上几点,作者认为,对于管理增长,对于可持续增长,基于现金流口径比基于会计口径更为现实和有意义。

而案例中,万科基于现金流口径的可持续增长率如此不稳定,波动如此激烈,说明企业对于现金流的把握不够,其战略不能准确的调控现金流量,或者其战略本身并不成熟稳定,这实际上给企业带来巨大的财务风险。这也是管理增长真正的用意。

从数据验证过程中,拉巴波特模型的缺陷也显露无遗。首先是其计算上当分母趋于零会有偏,不过这在上文中从经济含义上对这种情况进行了否定。另外,拉巴波特模型还有一个稳含前提:销售收入全部为收现收入,成本全部为付现成本。这其是很严格的,而在企业中,这种情况也较少发生。这个前提也导致了上文所指出的,GL和Gx之间的差异主要来自于资本性支出占主营业务收入的比重。

主要参考文献

郭泽光,郭冰.2002.企业增长财务问题探讨.会计研究,7

罗伯特·希金斯.2003.财务管理分析(第六版).北京大学出版社

汤谷良,朱蕾.2002.自由现金流量与财务运行体系的梳理.会计研究,4

詹姆斯·C·范霍恩.2000.财务管理与政策(第十一版).东北财经大学出版社

Alfred Rappoport.1980.Creating Shareholder Value.New York,The Free Press.Page135~147

John.L.Colley.2003.公司战略.中国财政经济出版社

J.H.Burger&W.D.Hamman,The relationship be-tween the accounting sustainable growth rate and the cash flow sustainable growth rate,1999,S.Afr.Bus.Manage

(《会计研究》2005年第8期)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号