张为国 翟春燕

近年来,上市公司变更募集资金投向问题日益突出,市场反响较大,已引起监管层、投资者及媒体的广泛关注。据本文统计,1999~2001年有729家公司进行了新股发行、配股及增发,到2003年12月,共有440家公司变更了募集资金投向。变更涉及的面广、金额大,为什么有如此多的公司没有按照当初招股或配股说明书上的项目进行投资,而是变更了募集资金投向或是宁愿持有更多的现金呢?本文通过对变更募集资金投向样本特征和公告原因的具体分析,用实证方法深入研究影响上市公司变更募集资金投向的动因。

一、样本选择与数据来源

本文中的变更募集资金投向,是指上市公司公开发行股票所募集的资金,没有按照招(配)股说明书中承诺的有关投资项目进行投资,而是履行了变更募集资金投向的规定的披露程序——董事会公告和股东大会公告、公开改变了原资金项目的投向。它包括投资项目的变更、投资项目的终止、投资项目节余资金变为其他用途等。

本文研究的样本是1999~2001年进行过融资(招股、配股、增发)的729家A股上市公司,由于B股、转债的公司变更数目较少、财务情况不一样,所以不考虑B股、转债的样本;由于金融业具有和其他类公司不同的特性,也剔除了金融行业的样本数。融资样本分布是以招股日期或股权登记日为基准。变更总数为440个样本,其中:1999年115家,2000年214家,2001年111家。实证检验所用的财务数据和公告数据来源于巨灵数据库、中国上市公司财务数据库查询系统(CSMAR)及中国证监会指定的信息披露网站的数据。

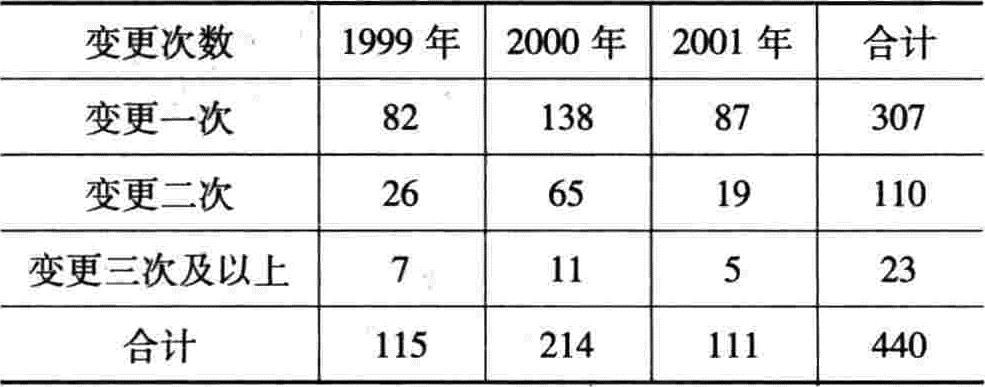

表1说明了研究样本的总体分布情况。从表1看出,公司不仅存在总体变更的比例大现象,且公告二次变更及以上的公司占样本总数的达30.23%,变更的频率也是较大的。

表1 变更样本总体分布表

表1 变更样本总体分布表二、描述性统计分析

1.投资项目总数及构成。据我们统计(限于篇幅略去统计表格,下同),1999~2001年市场融资的投资项目总数为3623个,其中绝大数都是地方投资项目。从变更行为来看,三年的市场融资项目中有近30%的项目发生了变更投向行为。从项目构成来看,无论是相对数还是绝对数,地方变更情况远大于中央变更情况。由于省部级项目的立项相对比较容易,审批手续也要简便得多,而且出于地方利益的考虑,尤其是由地方政策支持的项目,有关地方部门可能会大开方便之门,就使得一些缺乏严格可行性研究论证的项目有机可乘,结果融资到位后发生较频繁的变更投向行为。

2.变更样本总数及构成。在三年的729年融资的公司中有440家公司发生了变更行为,平均变更率是60.08%,其中:首次发行公司的平均变更率高达77.46%;配股公司的平均变更率是51.16%,也超过了一半;增发公司的变更比率最低,为38.60%。这说明,有融资行为的公司大部都改变了募集资金投向,而且发生变更行为的公司面广,涉及了除金融行业外的所有其它行业。

3.变更金额及程度。据我们统计,有发生变更行为的公司融资净额(货币部分,下同)占全部市场融资净额的57.91%,已经发生的变更金额占公司募资净额平均数为34.17,占市场的融资净额为19.79%。变更程度是指公司已经发生的变更金额与公司的融资总额之比。统计表明,新发行及再融资变更程度最集中的在31%~50%区间,其次是在51%~80%间,二者之和平均比率近50%,从31%~100%的区间中,除增发外,比率均超过了55%。变更公司在不同区间发生的变更金额及占总变更金额比率的统计结果表明,已经发生变更行为的公司有一半的融资金融发生了变更,变更程度总体上是较高的。从融资方式来看,在三种融资方式中,增发变更的频率和程度都是最低的。

4.变更的时间分布。一年内变更的公司为170家,占38.64%,其中半年内变更的公司有42家;一年半内变更的公司为308家,高达70%,二年内变列的公司总数为381家,占86.59%。变更募集资金投向的时间分布主要是在1~1.5年,这表明发生变更的时间分布集中。有118家首次发行上市的公司在一年内变更了募集资金投向,其中有20家公司在半年内就变更了,说明IPO公司变更的时间更为短暂。上市公司募集资金变更越来越频繁,募资变更的速度也在加快。这一方面暴露了上市公司决策水平普遍偏低;另一方面也可能是上市公司为了“圈钱”而随意拼凑投资项目,并无实质性有效益的项目可投资,纯粹为找项目而找项目。因此,一旦资金到位,就开始变更募集资金或是资金闲置。

5.变更的具体原因分析。为了准确地说明发生变更行为的具体原因,我们将公告中按每个投资项目所陈述的原因进行归类。客观原因主要包括产业政策变化、技术条件变化、城市规划调整、调整产业结构和组织形式变化等;主观原因包括竞争需求成本、提高资金效率等。其中客观因素影响引起的变更所占比例平均数为40.07%,表明上市公司变更募集资金投向有相当部分是由于我国的特殊制度背景和现实原因所致。由主观因素而导致的变更项目占有大部分比重,为59.93%。许多上市公司在募集资金时把投资项目描述得论证充分,利益巨大,前景无限美好。而募集资金到手后,又找各种各样的理由说原来的项目效益差,另外的项目更好,在变更原因的披露上则较简单地说是由于市场行情变化、提高资金使用效率、同行竞争程序加大、技术不成熟、建设周期长等。这些理由都很难有说服力,如果原可行性研究报告是科学的、充分的又具有前瞻性,就不可能再存在以上这些变更理由。因此,我们有理由认为相当一部分变更项目的可行性研究报告是为圈钱而制作的,或为求批准而制作的。

三、研究假说

研究上市公司募集资金投向变更的几率和变更程度都是非常必要和重要的,因此,本文用实证方法分别从变更的几率和程度二方面建立模型进行深入研究。

1.公司治理结构。现阶段,我国绝大多数上市公司股本结构中国有股占有控股地位,股权高度集中。Porta(1999)通过对27个发达国家大公司的所有权结构的抽样表明,控股股东对企业的控制权远远超过他们的现金流控制权。我国“一股独大”的股权结构导致的大股东控制董事会行为,进而对公司是否变更募集资金的投向拥有绝对的表决权,那么,公司规模是否也与变更募集资金投向有关系呢?因此,我们有如下假说:

假说1:(a)变更募集资金投向的几率和程度与公司的股权集中度正相关

(b)变更募集资金投向的几率和程度与公司规模负相关

2.关联交易。在严格的首次上市资格审批制下,各地区、各部门能够融资的公司数量是有限的。在有限的资源下,为了能够筹集到更多的资金,公司在上市前必须进行一系列的“包装”。在这过程中,母公司或其他相关利益集团往往做出了很多的贡献甚至牺牲,因此通过上市公司在股票市场上筹集资金,转而帮助母公司或其他相关利益集团成长或解困往往就成了上市公司的一项任务。同时,较严格的再融资(配股、增发)资格也是如此。谢德仁(2001)研究表明:在中国的证券的市场上,大股东与经营者所构成的企业内部人没必要按照真正市场经济规则来有效行使剩余控制权,而是利用关联交易来直接掠夺小股东的债权人等其他参与人的财富,这成为拥有的行使剩余控制权的充足激励。在招股、配股、增发过程中,许多公司为了符合法规要求而避开收购大股东资产等关联交易,但募股资金到手之后即更改募股资金投向,使募股资金进入大股东的口袋。有如下假说:

假说2:上市公司变更募集资金的几率和程度与其关联交易正相关

3.资金闲置。上市公司融资直接带来的结果是公司现金持有量的增加、流动性的增强,公司应该按照招/配股说明书将这部分资金投入到已承诺的项目。上市公司融资后若没有将募集资金及时投入到原计划项目,而是将资金闲置,那么公司变更募集资金投向的可能性增大。而且,在我国证券市场上,募集资金闲置的现象越来越明显。因此,我们有假说3:

假说3:(a)变更募集资金投向的几率和程度与公司的闲置资金规模正相关

(b)变更募集资金投向的几率和程度与公司的长期投资负相关

四、实证结果

1.变量定义

Logistic regression模型一:

OLSregression模型二:

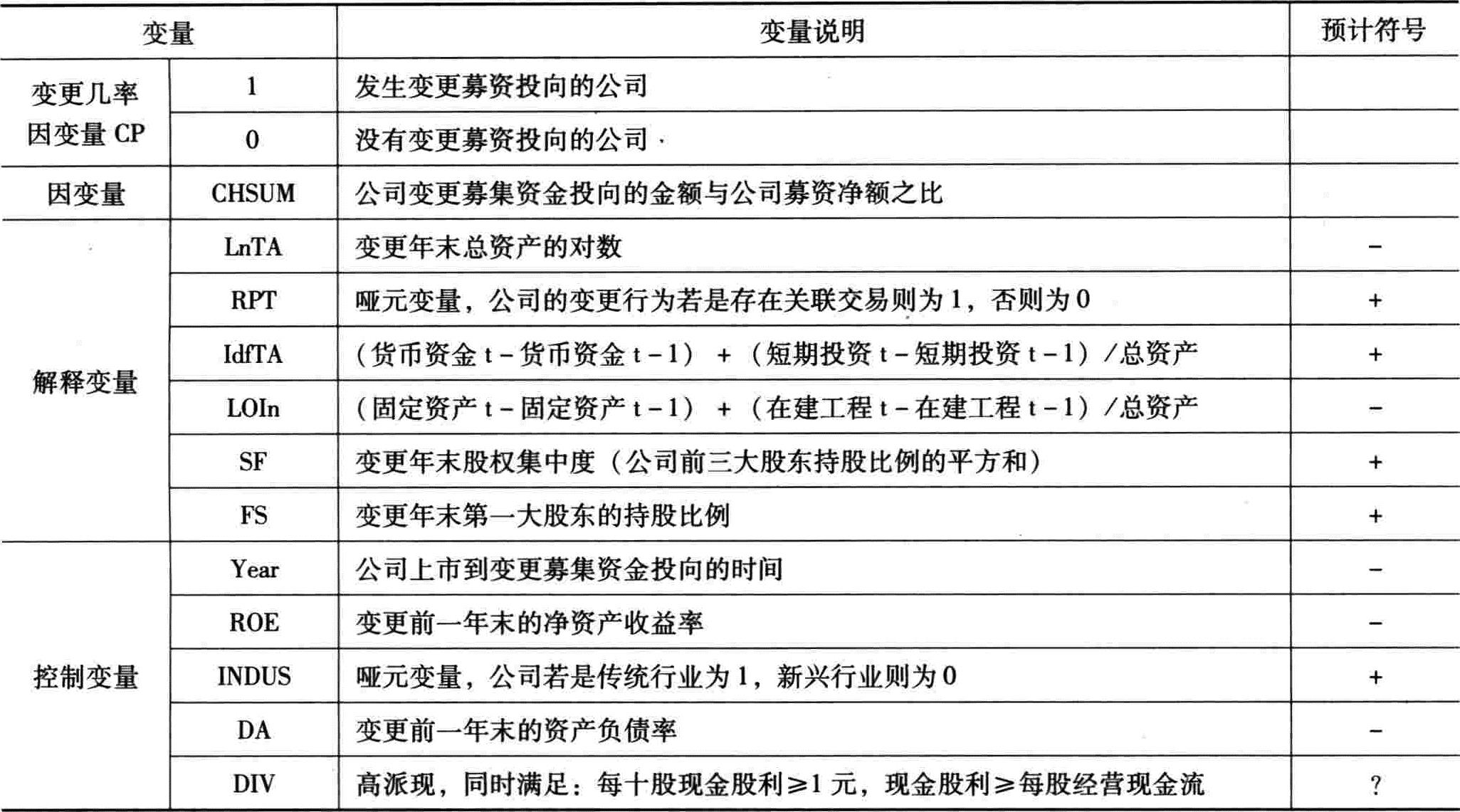

表2 变量说明

表2 变量说明2.实证检验

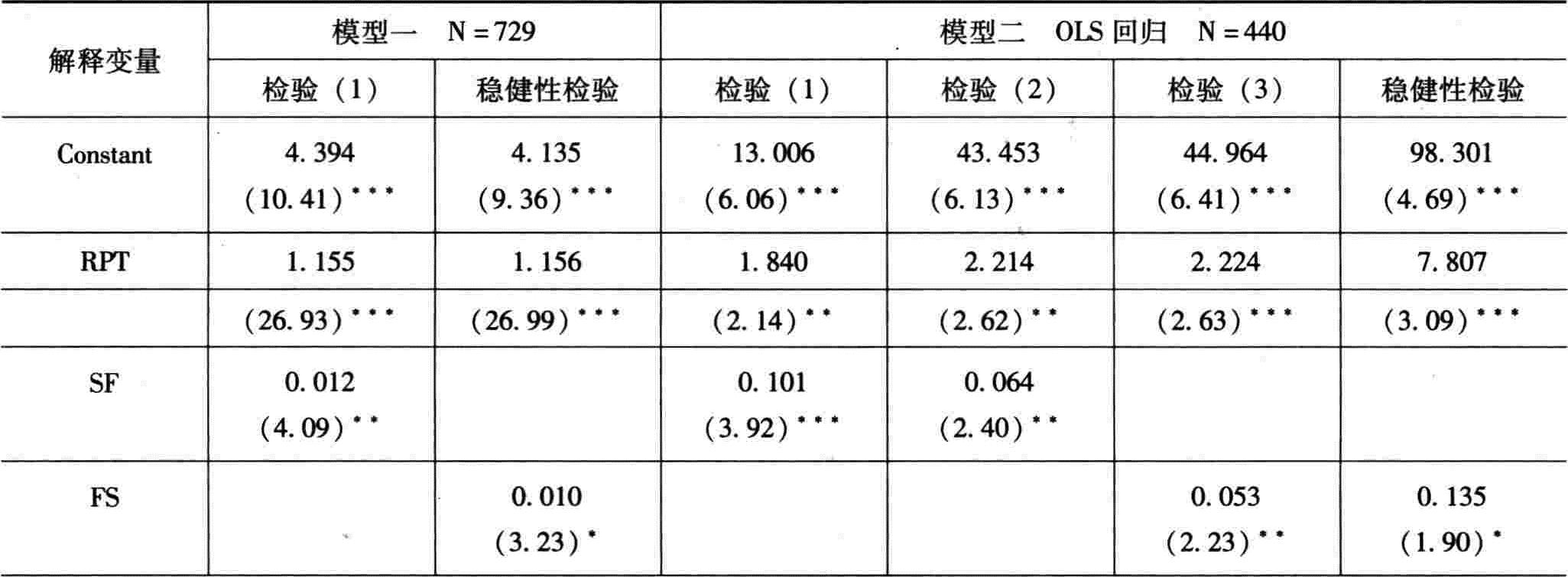

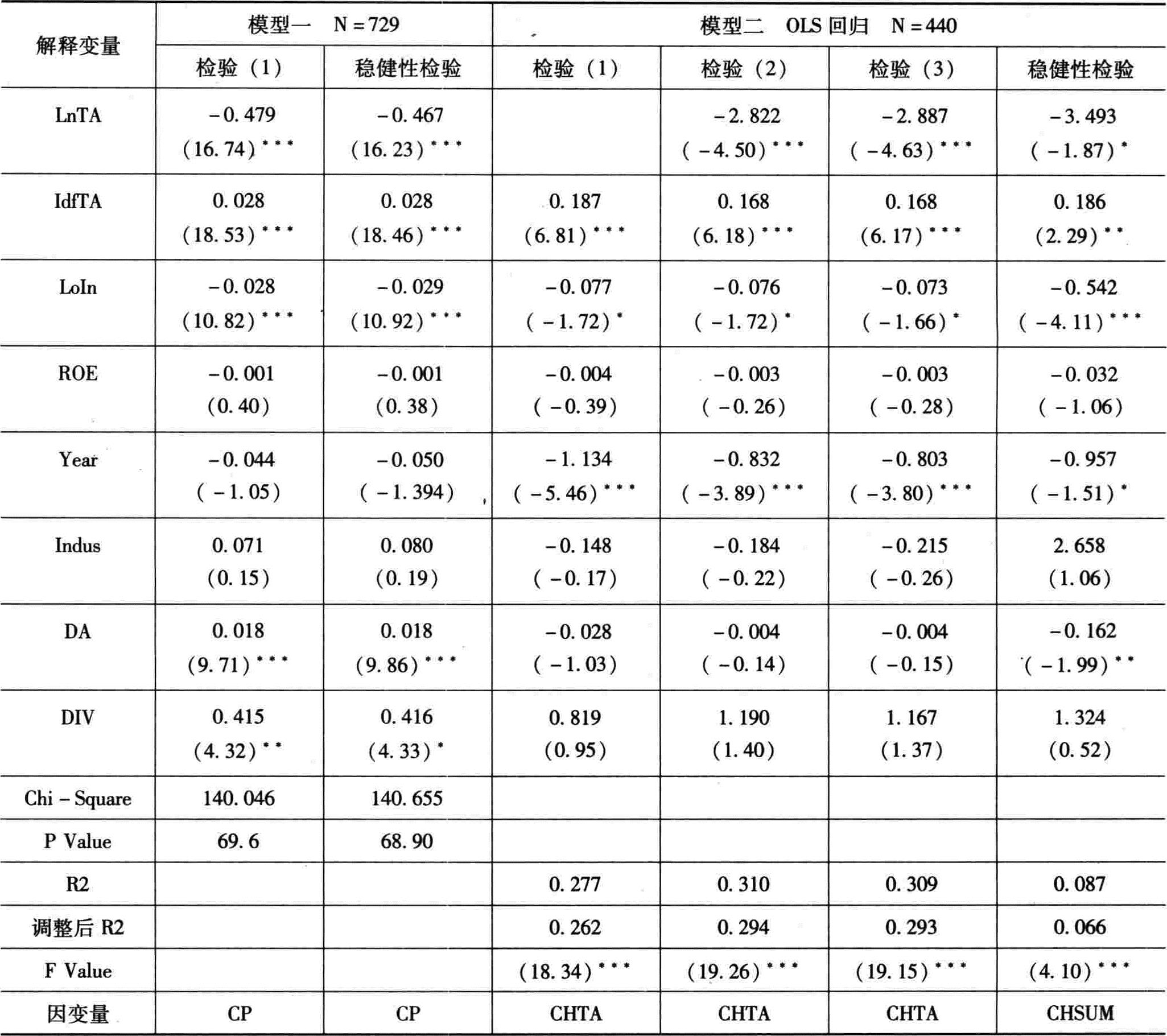

表3分别用模型一和模型二对变更募集资金投向的几率和程度的假说进行了实证检验。模型一之(1)在0.001的水平上统计显著(卡方值为140.046)。解释变量都在0.5水平上统计显著,符号与预期的一致,证实了我们的假设,即关联交易越多、股权集中度越高、闲置资金越多,变更的几率越大;公司规模、长期投资与募资变更的几率成负相关关系;控制变量除变更前一年末的业绩(ROE)、上市年限、行业因素外,资产负债率和高派现在0.05水平上统计显著,且都与变更的几率成正相关关系。为检验结论的稳健性,我们对股权集中度变量分别用第一大股东持股比例来替换,第一大股东的持股比例显著有所降低,但仍然在0.1水平上统计显著,其他回归结果与前面结论一致。

表3 模型一与模型二对假说的实证检验结果

表3 模型一与模型二对假说的实证检验结果 续表

注:*:在0.1的水平上统计显著;**:在0.05的水平上统计显著;***:在0.01的水平上统计显著。

续表

注:*:在0.1的水平上统计显著;**:在0.05的水平上统计显著;***:在0.01的水平上统计显著。

模型二之(2)的多变量回归结果表明,除长期投资变量在0.10水平上显著外,其余变量都在0.05水平上统计显著,结果和符号与我们的假设一致。也就是说关联交易越多、股权集中度越高、闲置资金越多,公司变更募集资金投向的程度越大;公司规模越大、长期投资越多,变更的程度越低。控制变量除上市年限显著负相关外,变更前净资产收益率、行业因素、资产负债率和高派现变量均不显著。由于在变量间的相关性检验中,公司规模与其他的一些变量相关性较大,所以,在模型二之(1)中,将规模变量去掉进行回归,变量的显著性不受影响。同样,在因变量不变时,用第一大股东的持股比例替代股权集中度进行多变量回归,除关联交易变量显著性增强外,其他变量与前面结论一致。此外,公司的规模与融资总额不一定成比例,所以,我们用公司已变更金额与融资规模之比来表示变更程度替代前面的因变量进行稳健性检验。结果显示,第一大股东持股比例、公司规模、上市年限的统计显著性有所下降但仍然是显著的,其它的结果与前面一致。

五、本文的主要结论与建议

从上述的描述性统计分析及实证研究得出的结论如下:

1.我国上市公司变更募集资金投向涉及面广、金额大、程度较高;地方级项目变更的比例高于中央级项目;变更投向时间越来越短。表明公司追逐短期利益及融资时存在较严重的地方利益驱动。

2.本文发现,在控制了公司的业绩、资产负债率、上市年限、行业因素及高派现后,公司规模、关联交易、股权集中度、闲置资金对公司变更募集资金投向有显著的影响。即关联交易越多、股权集中度越高、闲置资金越多,公司变更募集资金投向的几率和程度越大;公司规模越大、长期投资越多,变更的几率和程度越低。这些说明公司治理结构的不完善,代理成本高,投资效益差等问题严重。

3.从公司公告变更的原因进行分类统计、分析,表明由于主观因素而发生变更的比例大开因客观因素变更的比例。说明上市公司变更募集资金投向在一定程度上是由中国特殊的制度背景和现实因素所造成的,但不论是从整体还是单个因素所占比例来看,因市场变化等主观因素而导致的变更项目有相当大的比重,存在较普遍的随意变更现象。

在西方资本市场成熟的国家,譬如美国等,法律有严格的规定,不允许上市公司随意变更在首次发行或再融资的招/配股说明书上已确定的投资项目。上市公司变更募集资金投向亦是很少见的,变更相关手续也相当复杂和时间较长。变更后不仅上市公司和当初发行有关的中介机构要就募集资金投向改变向公众致歉,而且一家公司若历史上有过两次变更募集资金使用的情况,那就会失去其诚信。但通过对1999—2001年我国上市公司变更募集资金投向的分析研究表明,上市公司变更募集资金投向行为普遍,这种大面积、大规模的变更毕竟是一种不负责任、缺乏诚信的行为。为此,要进一步健全和完善相关的法律法规,使之与市场经济的发展与完善相适应;逐步从根本上改变国有股“一股独大”的股权结构,完善公司治理结构,强化独立董事的作用;加强监管力度,完善各类制度建设,促进资本市场健康发展;强化企业诚信观念,提高科学决策能力和投资效率。

主要参考文献

陈小悦、肖星、过晓艳,1999.配股权与上市公司利润操纵.经济研究,1:30~36

陈晓、李静、2001.地方政府财政行为在提升上市公司业绩中的作用探析.会计研究,12:20~28

刘勤、陆满平、寻晓青、何才元、2002.变更募集资金投向及其监管研究.证券市场导报,1

王向阳、甘剑莹、徐鸿、2001.上市公司变更募集资金投向问题的再认识.华中科技大学报,1:69~72

谢德仁.企业剩余索取权重要吗:大股东的流窜匪帮战略与会计信息失真?[EB/OL]http://www.ncer..tsinghua.edu.cn/lunwen/paper2/wp200102,doc

Hart,D.,Moore.,Property rights and the Nature of the Firm.Journal of Political Economy,1998,98:1119~1158

Jensen,M.C.,Meckling,W.H.,1976,Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Struc-ture.Journal of Financial Economics 3:305~360

Jensen,M.,1986,Agency Costs of Free Cash Flow,Corpo-rate Finance and Takeovers.American Economics Review76:323~329

Myers,S.C.,Majluf,1984,Corporate Financiing and In-vestment Decisions when Firms have InforMation that Investors do nothave.Journal of Financial Economics13:187~221

La Porta,R,Florencio Lopez-De-Silanes,Andrei Shleif-er.Corporate Ownership around the World.Journal of Finance,1999,54(2):417~517

La Porta,R,Florencio Lopez-De-Silanes,Andrei Shleif-er,Robert W.Vishny.Law and Finance.Journal of Political E-conomy,1998,106(6):1113~1155

La Porta,R.,F.,Lopez de Silanes,A.,Shleifer and R.,Vishny,2000,Investor Protection and Corporate Governance,Journal of Financial Economics58:3~27

Opler.,Pinkowitz.,Stulz.,Williamson.R,The determi-nants and Implications of Corporate Cash Holdings.Journal of Fi-nancial Economics1999,52:3~46

Ritter,J.R.,1991.The long-run performance of initial public offerings,Journal of Finance.46:3~27

(《会计研究》2005年第7期)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2006年卷 > 中国会计年鉴2006年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号